ARCH-model Definícia 1: Podmienený rozptyl je rozptyl náhodnej premennej v dôsledku informácií o iných náhodných premenných, to znamená rozptyl zistený pod podmienkou znalosti rozptylu v predchádzajúcich časoch σt 2= D(εt |εt- 1, εt-2…). Definícia 2: Model ARCH prvého rádu má tvar: , (1) kde sú rezíduá získané po predbežnom vyhodnotení nejakého modelu. Tu rozptyl v čase t závisí od druhých mocnín v čase (t-1), to znamená, že podmienený rozptyl σt 2 je proces AR druhých mocnín modelu. ARCH model (q) (poradie autoregresie rozptylu - q) má tvar: (2) tu je podmienený rozptyl prezentovaný ako lineárna funkcia štvorcov minulých chýb v časových bodoch t-1, t-2, ... , t-q AR proces časovej rady - autoregresný proces, kedy sú aktuálne hodnoty série lineárne závislé od predchádzajúcich hodnôt. 1

Disperzia môže byť modelovaná až po odstránení strednej hodnoty z údajov, takže úplný model ARCH(q) má tvar: q druhá mocnina minulých chybových hodnôt (εt-q) získaných po vyhodnotení prvej rovnice. Podmienka „pozitivity“ disperzie: β 0>0, β 1≥ 0, β 2≥ 0, …, βq≥ 0. Význam modelu ARCH: ak absolútna hodnota rezíduí modelu εt z prvá rovnica (3) je veľká, potom to povedie k zvýšeniu podmieneného rozptylu v nasledujúcich obdobiach (druhá rovnica (3)), naopak, ak sú rezíduá blízke nule, povedie to k zníženiu podmienený rozptyl. Prejavuje sa to vlastnosťou zvanou zhlukovanie volatility, čo je presne to, čo model ARCH umožňuje merať. Efekt zoskupovania volatility 2 prvýkrát zaznamenal Mandelbrot (1963)

Disperzia môže byť modelovaná až po odstránení strednej hodnoty z údajov, takže úplný model ARCH(q) má tvar: q druhá mocnina minulých chybových hodnôt (εt-q) získaných po vyhodnotení prvej rovnice. Podmienka „pozitivity“ disperzie: β 0>0, β 1≥ 0, β 2≥ 0, …, βq≥ 0. Význam modelu ARCH: ak absolútna hodnota rezíduí modelu εt z prvá rovnica (3) je veľká, potom to povedie k zvýšeniu podmieneného rozptylu v nasledujúcich obdobiach (druhá rovnica (3)), naopak, ak sú rezíduá blízke nule, povedie to k zníženiu podmienený rozptyl. Prejavuje sa to vlastnosťou zvanou zhlukovanie volatility, čo je presne to, čo model ARCH umožňuje merať. Efekt zoskupovania volatility 2 prvýkrát zaznamenal Mandelbrot (1963)

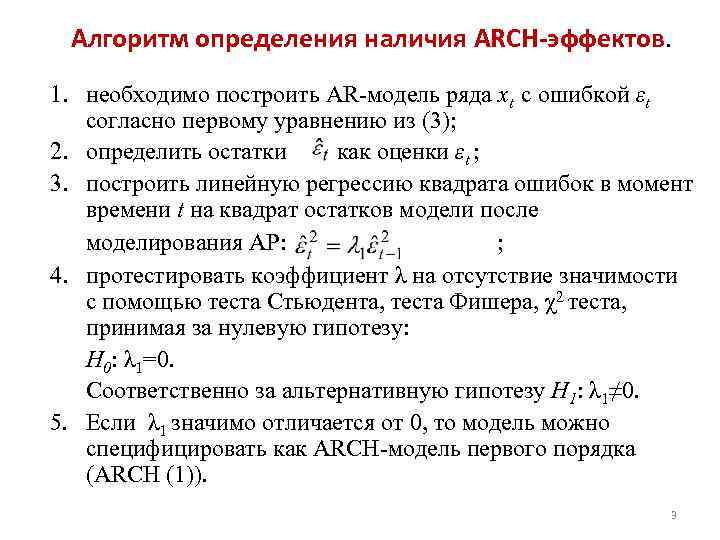

Algoritmus na určenie prítomnosti efektov ARCH. 1. je potrebné zostaviť AR-model radu xt s chybou εt podľa prvej rovnice z (3); 2. definovať rezíduá ako odhady εt; 3. vytvorte lineárnu regresiu druhých mocnín chýb v čase t na druhých mocninách zvyškov modelu po modelovaní AR: ; 4. otestujte koeficient λ na absenciu významnosti pomocou Studentovho testu, Fisherovho testu, χ2 testu, pričom za nulovú hypotézu berte: H 0: λ 1=0. V súlade s tým pre alternatívnu hypotézu H 1: λ 1≠ 0. 5. Ak sa λ 1 výrazne líši od 0, potom model možno špecifikovať ako model ARCH prvého rádu (ARCH (1)). 3

Algoritmus na určenie prítomnosti efektov ARCH. 1. je potrebné zostaviť AR-model radu xt s chybou εt podľa prvej rovnice z (3); 2. definovať rezíduá ako odhady εt; 3. vytvorte lineárnu regresiu druhých mocnín chýb v čase t na druhých mocninách zvyškov modelu po modelovaní AR: ; 4. otestujte koeficient λ na absenciu významnosti pomocou Studentovho testu, Fisherovho testu, χ2 testu, pričom za nulovú hypotézu berte: H 0: λ 1=0. V súlade s tým pre alternatívnu hypotézu H 1: λ 1≠ 0. 5. Ak sa λ 1 výrazne líši od 0, potom model možno špecifikovať ako model ARCH prvého rádu (ARCH (1)). 3

Všeobecná schéma testovania modelu pre efekty ARCH: 1. 2. Model sa vyhodnotí (napríklad model AR, model CC, model ARCC alebo jednoduchá časová regresia); na základe znalosti chýb modelu (- vypočítaná hodnota modelu zostrojeného v odseku 1) sa model vyhodnotí: Tu sa model testuje na efekty ARCH p-radu. 3. pre odhadnutý model sa vypočíta koeficient determinácie R 2, ktorý je zodpovedný za kvalitu prispôsobenia modelu; 4. tvoria sa hypotézy (nulové a alternatívne): , ; 5. určí sa hodnota štatistiky χ2 calc =TR 2, kde T je veľkosť vzorky série, R 2 je koeficient determinácie; 6. porovnajte χ2 calc s χ2 tab určenou pre stupne voľnosti p (p je počet časových oneskorení v modeli ARCH(p)) na danej hladine významnosti a jej poradie sa rovná p. 4

Všeobecná schéma testovania modelu pre efekty ARCH: 1. 2. Model sa vyhodnotí (napríklad model AR, model CC, model ARCC alebo jednoduchá časová regresia); na základe znalosti chýb modelu (- vypočítaná hodnota modelu zostrojeného v odseku 1) sa model vyhodnotí: Tu sa model testuje na efekty ARCH p-radu. 3. pre odhadnutý model sa vypočíta koeficient determinácie R 2, ktorý je zodpovedný za kvalitu prispôsobenia modelu; 4. tvoria sa hypotézy (nulové a alternatívne): , ; 5. určí sa hodnota štatistiky χ2 calc =TR 2, kde T je veľkosť vzorky série, R 2 je koeficient determinácie; 6. porovnajte χ2 calc s χ2 tab určenou pre stupne voľnosti p (p je počet časových oneskorení v modeli ARCH(p)) na danej hladine významnosti a jej poradie sa rovná p. 4

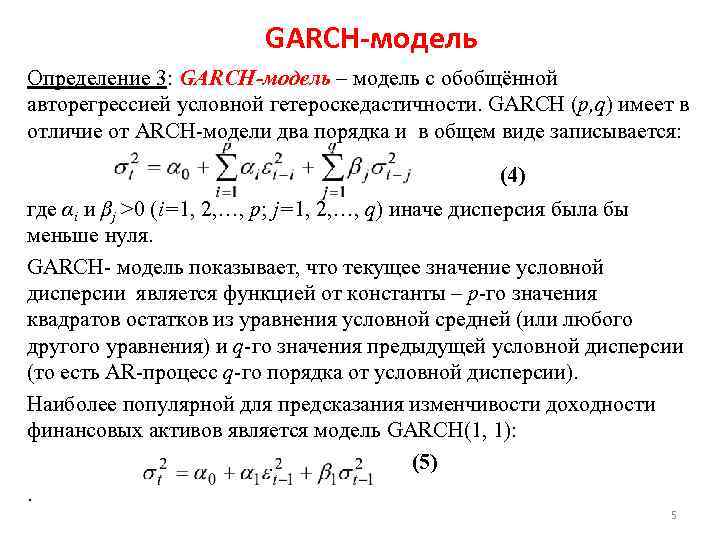

GARCH model Definícia 3: GARCH model je model so zovšeobecnenou autoregresnou podmienenou heteroskedasticitou. GARCH (p, q), na rozdiel od modelu ARCH, má dva rády a zapisuje sa vo všeobecnom tvare: (4) kde αi a βj >0 (i=1, 2, …, p; j=1, 2, …, q ) inak by bol rozptyl menší ako nula. GARCH model ukazuje, že aktuálna hodnota podmieneného rozptylu je funkciou konštanty – p-tej hodnoty druhých mocnín rezíduí z rovnice podmieneného priemeru (alebo akejkoľvek inej rovnice) a q-tej hodnoty predchádzajúceho podmieneného rozptylu ( teda proces AR q-tého rádu z podmieneného rozptylu). Model GARCH(1, 1): (5) je najpopulárnejší na predpovedanie volatility výnosov finančných aktív. 5

GARCH model Definícia 3: GARCH model je model so zovšeobecnenou autoregresnou podmienenou heteroskedasticitou. GARCH (p, q), na rozdiel od modelu ARCH, má dva rády a zapisuje sa vo všeobecnom tvare: (4) kde αi a βj >0 (i=1, 2, …, p; j=1, 2, …, q ) inak by bol rozptyl menší ako nula. GARCH model ukazuje, že aktuálna hodnota podmieneného rozptylu je funkciou konštanty – p-tej hodnoty druhých mocnín rezíduí z rovnice podmieneného priemeru (alebo akejkoľvek inej rovnice) a q-tej hodnoty predchádzajúceho podmieneného rozptylu ( teda proces AR q-tého rádu z podmieneného rozptylu). Model GARCH(1, 1): (5) je najpopulárnejší na predpovedanie volatility výnosov finančných aktív. 5

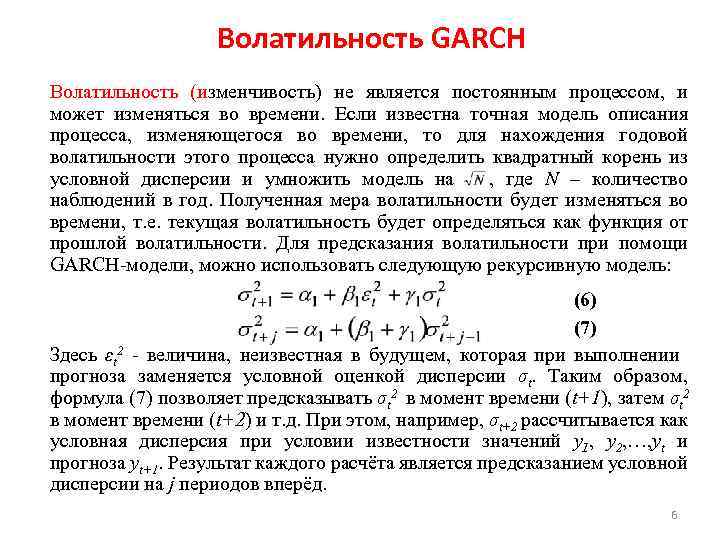

Volatilita GARCH Volatilita (volatilita) nie je neustály proces a môže sa časom meniť. Ak je známy presný model na popis procesu, ktorý sa mení v čase, potom na zistenie ročnej volatility tohto procesu je potrebné určiť druhú odmocninu podmieneného rozptylu a vynásobiť model číslom, kde N je počet pozorovaní za rok. Výsledná miera volatility sa bude časom meniť, t. j. aktuálna volatilita bude určená ako funkcia minulej volatility. Na predpovedanie volatility pomocou GARCH modelu možno použiť nasledujúci rekurzívny model: (6) (7) Tu je εt 2 hodnota neznáma v budúcnosti, ktorá je nahradená podmieneným odhadom rozptylu σt pri vytváraní prognózy. Vzorec (7) teda umožňuje predpovedať σt 2 v čase (t+1), potom σt 2 v čase (t+2), atď. V tomto prípade je napríklad σt+2 vypočítaný ako podmienený rozptyl pod podmienkou znalosti hodnôt y 1, y 2, …, yt a prognózy yt+1. Výsledkom každého výpočtu je predpoveď podmieneného rozptylu j periód dopredu. 6

Volatilita GARCH Volatilita (volatilita) nie je neustály proces a môže sa časom meniť. Ak je známy presný model na popis procesu, ktorý sa mení v čase, potom na zistenie ročnej volatility tohto procesu je potrebné určiť druhú odmocninu podmieneného rozptylu a vynásobiť model číslom, kde N je počet pozorovaní za rok. Výsledná miera volatility sa bude časom meniť, t. j. aktuálna volatilita bude určená ako funkcia minulej volatility. Na predpovedanie volatility pomocou GARCH modelu možno použiť nasledujúci rekurzívny model: (6) (7) Tu je εt 2 hodnota neznáma v budúcnosti, ktorá je nahradená podmieneným odhadom rozptylu σt pri vytváraní prognózy. Vzorec (7) teda umožňuje predpovedať σt 2 v čase (t+1), potom σt 2 v čase (t+2), atď. V tomto prípade je napríklad σt+2 vypočítaný ako podmienený rozptyl pod podmienkou znalosti hodnôt y 1, y 2, …, yt a prognózy yt+1. Výsledkom každého výpočtu je predpoveď podmieneného rozptylu j periód dopredu. 6

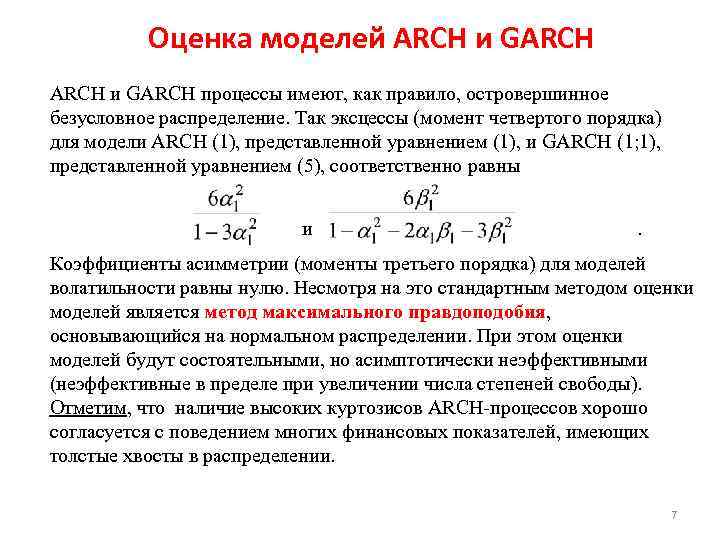

Odhad modelov ARCH a GARCH má zvyčajne vrchol bezpodmienečného rozdelenia. Takže špičatosť (moment štvrtého rádu) pre ARCH (1) model reprezentovaný rovnicou (1) a GARCH (1; 1) reprezentovaný rovnicou (5) sú v tomto poradí rovné a. Koeficienty šikmosti (momenty tretieho rádu) pre modely volatility sú rovné nule. Napriek tomu je štandardnou metódou hodnotenia modelov metóda maximálnej pravdepodobnosti založená na normálnom rozdelení. V tomto prípade budú modelové odhady konzistentné, ale asymptoticky neefektívne (neefektívne v limite so zvyšujúcim sa počtom stupňov voľnosti). Všimnite si, že prítomnosť vysokej špičatosti procesov ARCH je v dobrej zhode so správaním mnohých finančných ukazovateľov, ktoré majú v distribúcii hrubé chvosty. 7

Odhad modelov ARCH a GARCH má zvyčajne vrchol bezpodmienečného rozdelenia. Takže špičatosť (moment štvrtého rádu) pre ARCH (1) model reprezentovaný rovnicou (1) a GARCH (1; 1) reprezentovaný rovnicou (5) sú v tomto poradí rovné a. Koeficienty šikmosti (momenty tretieho rádu) pre modely volatility sú rovné nule. Napriek tomu je štandardnou metódou hodnotenia modelov metóda maximálnej pravdepodobnosti založená na normálnom rozdelení. V tomto prípade budú modelové odhady konzistentné, ale asymptoticky neefektívne (neefektívne v limite so zvyšujúcim sa počtom stupňov voľnosti). Všimnite si, že prítomnosť vysokej špičatosti procesov ARCH je v dobrej zhode so správaním mnohých finančných ukazovateľov, ktoré majú v distribúcii hrubé chvosty. 7

Odhad modelov ARCH a GARCH Zvážte podmienené očakávanie v čase t: , Preto je chyba definovaná ako: . Predpokladajme, že kde je podmienený rozptyl a z je rozdelené podľa štandardizovaného normálneho zákona, to znamená z ~ N(0, 1). Potom εt ~ N(0,), kde pre model ARCH: ; a pre GARCH model: + Výsledkom je, že pre ARCH model máme m+1+p+1 neznámych parametrov a pre GARCH model máme m+1+p+1+q parametrov na odhad. Parametre sa odhadujú pomocou metódy maximálnej pravdepodobnosti. 8

Odhad modelov ARCH a GARCH Zvážte podmienené očakávanie v čase t: , Preto je chyba definovaná ako: . Predpokladajme, že kde je podmienený rozptyl a z je rozdelené podľa štandardizovaného normálneho zákona, to znamená z ~ N(0, 1). Potom εt ~ N(0,), kde pre model ARCH: ; a pre GARCH model: + Výsledkom je, že pre ARCH model máme m+1+p+1 neznámych parametrov a pre GARCH model máme m+1+p+1+q parametrov na odhad. Parametre sa odhadujú pomocou metódy maximálnej pravdepodobnosti. 8

Kontrola vhodnosti modelov GARCH/ARCH. Kvalita prispôsobenia modelu GARCH/ARCH pôvodným údajom môže byť riadená na základe blízkosti k jednote indexu determinácie (R 2) alebo indexu determinácie upravenej pre počet stupňov voľnosti (R 2 Adjusted ). alebo, tu n je celkový počet pozorovaní časového radu, k je počet stupňov voľnosti modelu (pre GARCH k=p+q, pre ARCH k=p), je zvyškový alebo modelom vysvetlený rozptyl , je celkový rozptyl. Na kontrolu spoľahlivosti odhadov modelu je potrebné analyzovať štandardizované rezíduá έ/σ, kde σ je podmienená smerodajná odchýlka vypočítaná modelom GARCH/ARCH a έ sú rezíduá v rovnici podmieneného očakávania (pôvodná rovnica). Ak je GARCH/ARCH model dostatočne dobre opísaný, potom sú štandardizované rezíduá nezávislé identicky rozdelené náhodné premenné s nulovým priemerom a jednotkovou smerodajnou odchýlkou. 9

Kontrola vhodnosti modelov GARCH/ARCH. Kvalita prispôsobenia modelu GARCH/ARCH pôvodným údajom môže byť riadená na základe blízkosti k jednote indexu determinácie (R 2) alebo indexu determinácie upravenej pre počet stupňov voľnosti (R 2 Adjusted ). alebo, tu n je celkový počet pozorovaní časového radu, k je počet stupňov voľnosti modelu (pre GARCH k=p+q, pre ARCH k=p), je zvyškový alebo modelom vysvetlený rozptyl , je celkový rozptyl. Na kontrolu spoľahlivosti odhadov modelu je potrebné analyzovať štandardizované rezíduá έ/σ, kde σ je podmienená smerodajná odchýlka vypočítaná modelom GARCH/ARCH a έ sú rezíduá v rovnici podmieneného očakávania (pôvodná rovnica). Ak je GARCH/ARCH model dostatočne dobre opísaný, potom sú štandardizované rezíduá nezávislé identicky rozdelené náhodné premenné s nulovým priemerom a jednotkovou smerodajnou odchýlkou. 9

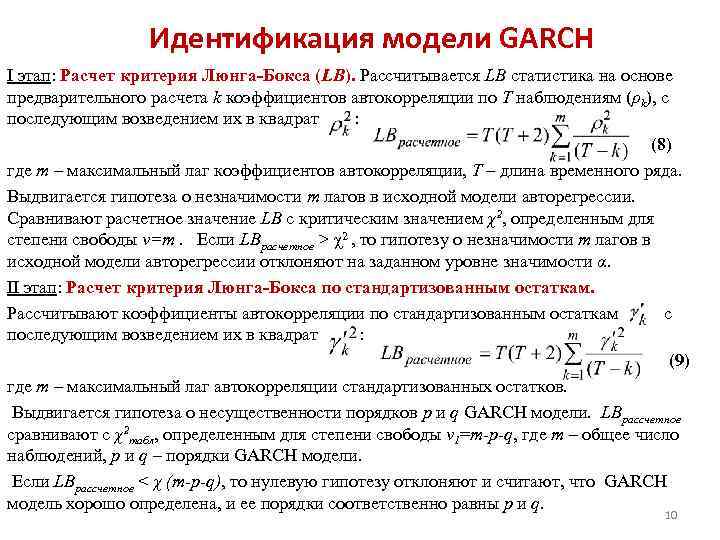

Identifikácia GARCH modelu I. etapa: Výpočet kritéria Lung-Box (LB). Štatistika LB sa vypočítava na základe predbežného výpočtu k autokorelačných koeficientov pre T pozorovania (ρk), po ktorých nasleduje ich kvadratúra: (8) kde m je maximálne oneskorenie autokorelačných koeficientov, Т je dĺžka časového radu. Predkladá sa hypotéza o nevýznamnosti m lagov v pôvodnom autoregresnom modeli. Vypočítaná hodnota LB sa porovnáva s kritickou hodnotou χ2 určenou pre stupeň voľnosti v=m. Ak je LB vypočítané > χ2, potom je hypotéza o nevýznamnosti m oneskorení v pôvodnom autoregresnom modeli zamietnutá na danej hladine významnosti α. Etapa II: Výpočet kritéria Lyng-Box pre štandardizované rezíduá. Vypočítajte autokorelačné koeficienty pre štandardizované rezíduá s ich následným umocnením: (9) kde m je maximálne oneskorenie autokorelácie štandardizovaných rezíduí. Predkladá sa hypotéza o nevýznamnosti rádov p a q GARCHovho modelu. Lbvypočítané je porovnané s tabuľkou χ2, určenou pre stupeň voľnosti v 1=m-p-q, kde m je celkový počet pozorovaní, p a q sú rády GARCH modelu. Ak LBvypočítané

Identifikácia GARCH modelu I. etapa: Výpočet kritéria Lung-Box (LB). Štatistika LB sa vypočítava na základe predbežného výpočtu k autokorelačných koeficientov pre T pozorovania (ρk), po ktorých nasleduje ich kvadratúra: (8) kde m je maximálne oneskorenie autokorelačných koeficientov, Т je dĺžka časového radu. Predkladá sa hypotéza o nevýznamnosti m lagov v pôvodnom autoregresnom modeli. Vypočítaná hodnota LB sa porovnáva s kritickou hodnotou χ2 určenou pre stupeň voľnosti v=m. Ak je LB vypočítané > χ2, potom je hypotéza o nevýznamnosti m oneskorení v pôvodnom autoregresnom modeli zamietnutá na danej hladine významnosti α. Etapa II: Výpočet kritéria Lyng-Box pre štandardizované rezíduá. Vypočítajte autokorelačné koeficienty pre štandardizované rezíduá s ich následným umocnením: (9) kde m je maximálne oneskorenie autokorelácie štandardizovaných rezíduí. Predkladá sa hypotéza o nevýznamnosti rádov p a q GARCHovho modelu. Lbvypočítané je porovnané s tabuľkou χ2, určenou pre stupeň voľnosti v 1=m-p-q, kde m je celkový počet pozorovaní, p a q sú rády GARCH modelu. Ak LBvypočítané

Identifikácia GARCH modelu na základe analýzy korelogramov 1. Po vyhodnotení matematického očakávania dátového radu (na základe modelov ARPSS, extrakcie komponentov časového radu alebo konvenčnej regresie) sa získa reziduálna zložka. 2. Štandardizujte získané zvyšky. 3. Zostavte korelogramy ACF a PACF na štandardizovaných reziduách. 4. Určte počet oneskorení pre koeficienty ACF a FACF, ktoré presahujú hranice bieleho šumu. Výsledné číslo je poradie modelu ARCH. Výber modelov ARCH a GARCH sa vykonáva na základe minimálnych informačných kritérií Akaike, Schwartz a Hanen-Queen. jedenásť

Identifikácia GARCH modelu na základe analýzy korelogramov 1. Po vyhodnotení matematického očakávania dátového radu (na základe modelov ARPSS, extrakcie komponentov časového radu alebo konvenčnej regresie) sa získa reziduálna zložka. 2. Štandardizujte získané zvyšky. 3. Zostavte korelogramy ACF a PACF na štandardizovaných reziduách. 4. Určte počet oneskorení pre koeficienty ACF a FACF, ktoré presahujú hranice bieleho šumu. Výsledné číslo je poradie modelu ARCH. Výber modelov ARCH a GARCH sa vykonáva na základe minimálnych informačných kritérií Akaike, Schwartz a Hanen-Queen. jedenásť

Distribúcia jedného slova \ v systéme nájdená pod podmienkou, že druhé slovo \ in má určitú hodnotu, sa nazýva zákon o podmienenom rozdelení.

Zákon podmieneného rozdelenia môže byť stanovený ako distribučnou funkciou, tak aj hustotou rozdelenia.

Hustota podmieneného rozdelenia vypočítané podľa vzorcov:

;  . Podmienená hustota distribúcie má všetky vlastnosti hustoty distribúcie jedného sl / v.

. Podmienená hustota distribúcie má všetky vlastnosti hustoty distribúcie jedného sl / v.

Podmienené m \ o šumivé w \ in Y pre X = x (x je určitá možná hodnota X) je súčinom všetkých možných hodnôt Y a ich podmienených pravdepodobností. ![]()

Pre nepretržité w/v: ![]() , Kde f(y/x)– podmienená hustota slov\in Y na X=x.

, Kde f(y/x)– podmienená hustota slov\in Y na X=x.

Stav m\o M(Y/x)=f(x) je funkciou x a volá sa regresná funkcia X na Y.

Príklad. Nájdite podmienené očakávanie komponentu Y pri X= x1=1 pre diskrétne dvojrozmerné slovo \ v danej tabuľke:

| Y | X | |||

| x1=1 | x2=3 | x3=4 | x4=8 | |

| y1=3 | 0,15 | 0,06 | 0,25 | 0,04 |

| y2=6 | 0,30 | 0,10 | 0,03 | 0,07 |

Podmienený rozptyl a podmienené momenty systému sl\v sú definované podobne.

28. Markovova nerovnosť (Čebyševova lemma) s dôkazom pre diskrétnu sl\hodnotu. Príklad.

Veta.Ak sl \ in X má iba nezáporné hodnoty a má mat \ o, potom pre každé kladné číslo A platí nasledujúca nerovnosť: ![]() . Dôkaz pre samostatné slovo\in X: Zoraďme hodnoty disku X vo vzostupnom poradí, z ktorých časť hodnôt nebude väčšia ako číslo A a druhá časť bude väčšia ako A, t.j.

. Dôkaz pre samostatné slovo\in X: Zoraďme hodnoty disku X vo vzostupnom poradí, z ktorých časť hodnôt nebude väčšia ako číslo A a druhá časť bude väčšia ako A, t.j.

Napíšme výraz pre m\o M(X): , Kde

-

in-ti t \ h sl \ in X prevezme hodnoty. Vynechaním prvých k nezáporných členov dostaneme: . Nahradením hodnôt v tejto nerovnosti menším číslom dostaneme nerovnosť: alebo ![]() . Súčet udalostí na ľavej strane predstavuje súčet udalostí v nej

. Súčet udalostí na ľavej strane predstavuje súčet udalostí v nej ![]() , teda in-t sob X>A. Preto

, teda in-t sob X>A. Preto ![]() . Keďže udalosti sú opačné, potom nahradíme výraz , dospejeme k inej forme Markovovej nerovnosti:

. Keďže udalosti sú opačné, potom nahradíme výraz , dospejeme k inej forme Markovovej nerovnosti: ![]() . Markovova nerovnosť je použiteľná pre akékoľvek nezáporné r\v.

. Markovova nerovnosť je použiteľná pre akékoľvek nezáporné r\v.

29. Čebyševova nerovnosť pre aritmetický priemer r\v. Čebyševova veta s dokumentáciou a jej význam a príklad.

Čebyševova veta (porov. aritmus).Ak sú rozptyly n nezávislých slov sú obmedzené na 1 a rovnakú konštantu, potom s neobmedzeným nárastom počtu n avg sa aritmetické sl\hodnoty zbližujú v in-ti k priemernému aritmu ich m\očakávaní , teda alebo  *(nad šípkou Ro-

R)

*(nad šípkou Ro-

R)

Dokážme f-lu

a zistiť význam slovného spojenia "konvergencia v r-ti". Podľa podmienky , kde C je konštantné číslo. Získame Čebyševovu nerovnosť vo forme (![]() )

pre cf aritmus w\w, tie pre

)

pre cf aritmus w\w, tie pre ![]() .

Poďme nájsť m\o M(X) a odhad rozptylu D(X):

;

.

Poďme nájsť m\o M(X) a odhad rozptylu D(X):

;

(tu sa používajú vlastnosti m \ o a disperzia a m \ h w \ v sú nezávislé, a teda rozptyl ich súčtu \u003d súčet rozptylov)

Zapíšme si nerovnosť ![]() pre w/w:

pre w/w:

30. Čebyševova veta s odvodením a jej špeciálne prípady pre sl\v rozdelené podľa binomického zákona a pre konkrétny dej.

Čebyševova nerovnosť. Veta. Pre každé slovo \ v tom, že má m \ o a rozptyl, platí Čebyševova nerovnosť: ![]() , Kde

, Kde ![]() .

.

Aplikujme Markovovu nerovnosť v tvare na sl \ in , pričom ako + čísla . Dostaneme: ![]() . Pretože nerovnosť je ekvivalentná nerovnosti , a je rozptylom w \ v X, potom z nerovnosti

. Pretože nerovnosť je ekvivalentná nerovnosti , a je rozptylom w \ v X, potom z nerovnosti ![]() dostaneme dôkaz

dostaneme dôkaz ![]() . Vzhľadom na to, že udalosti a sú opačné, Čebyševova nerovnosť môže byť napísaná aj v tvare:

. Vzhľadom na to, že udalosti a sú opačné, Čebyševova nerovnosť môže byť napísaná aj v tvare: ![]() . Čebyševova nerovnosť je použiteľná pre akékoľvek sl\v. V tvare

. Čebyševova nerovnosť je použiteľná pre akékoľvek sl\v. V tvare ![]() nastavuje hornú hranicu a vo forme

nastavuje hornú hranicu a vo forme ![]() - dolná hranica uvažovanej udalosti.

- dolná hranica uvažovanej udalosti.

Do formulára napíšme Čebyševovu nerovnosť ![]() na pár slov:

na pár slov:

A) pre w/w X = m, ktorý má zákon binomického rozdelenia s m\o a = M(X) = np a rozptyl D(X)=npq.

![]() ;

;

B) pre konkrétnem\n

diania

V n nezávislých testov, v každej mačke sa to môže stať s 1 a to isté ;

a majúce disperziu : ![]() .

.

31. Zákon veľkých čísel. Bernoulliho veta s dokumentáciou a jej význam. Príklad.

K zákonom veľkého počtu zahŕňajú Čebyševovo m (najvšeobecnejší prípad) a Bernoulliho m (najjednoduchší prípad)

Bernoulliho veta Nech sa vykoná n nezávislých pokusov, v každom z nich sa počet výskytov udalosti A rovná p. Je možné približne určiť relatívnu frekvenciu výskytu udalosti A.

Veta . Ak v každom z n nezávislých pokusov R výskyt udalosti A konštantná, potom odchýlka relatívnej frekvencie od R bude ľubovoľne malá v absolútnej hodnote, ak počet pokusov R Dostatočne veľké.

![]() m– počet výskytov udalosti A. Zo všetkého vyššie uvedeného nevyplýva, že s nárastom počtu testov má relatívna frekvencia stále tendenciu R, t.j. . Veta sa vzťahuje iba na aproximáciu relatívnej frekvencie výskytu udalosti A v každom teste.

m– počet výskytov udalosti A. Zo všetkého vyššie uvedeného nevyplýva, že s nárastom počtu testov má relatívna frekvencia stále tendenciu R, t.j. . Veta sa vzťahuje iba na aproximáciu relatívnej frekvencie výskytu udalosti A v každom teste.

Ak pravdepodobnosť výskytu udalosti A sú v každom experimente iné, potom platí nasledujúca veta, známa ako Poissonova veta. Veta . Ak sa vykoná n nezávislých experimentov a pravdepodobnosť výskytu udalosti A v každom experimente je pi, potom ako sa n zvyšuje, frekvencia udalosti A konverguje v pravdepodobnosti k aritmetickému priemeru pravdepodobností pi.

32. Variačný rad, jeho variety. Aritmetický priemer a rozptyl radu. Zjednodušený spôsob ich výpočtu.

Všeobecné a vzorové populácie. Princíp odberu vzoriek. Samonáhodný výber s opakovaným a neopakovaným výberom členov. Reprezentatívna vzorka. Hlavná úloha série odberov vzoriek.

34. Koncepcia hodnotenia parametrov bežnej populácie. Vlastnosti hodnotenia: nezaujatosť, konzistentnosť, efektívnosť.

35. Odhad všeobecného podielu podľa skutočnej náhodnej vzorky. Nestrannosť a konzistentnosť podielu vzorky.

36. Odhad všeobecného priemeru pre aktuálnu - náhodnú vzorku. Nestrannosť a konzistentnosť vzorky priemeru.

37. Odhad všeobecného rozptylu pre aktuálnu - náhodnú vzorku. Skreslenie rozptylu vzorky (bez záverov).

Viac významov tohto slova a anglicko-ruských, rusko-anglických prekladov pre slovo «PODMIENENÝ VARIANCE» v slovníkoch.

- DISPERZIA - f. rozptyl, rozptyl, odchýlka, rozptyl

Rusko-anglický slovník matematických vied - DISPERSION

Rusko-americký anglický slovník - disperzia

- DISPERZIA – fyzický. disperzia

Rusko-anglický slovník všeobecných predmetov - DISPERZIA - 1) disperzia 2) rozptyl

Nový rusko-anglický biologický slovník - DISPERSION - dobre. fyzické disperzia

Rusko-anglický slovník - DISPERSION - dobre. fyzické disperzia

Rusko-anglický slovník skratiek Smirnitsky - DISPERSION – rozptyl, rozptyl

rusko-anglický Edic - VARIANCE - (náhodný) rozptyl

Rusko-anglický slovník strojárstva a automatizácie výroby - DISPERSION – rozptyl, rozptyl

Rusko-anglický slovník stavebníctva a nových stavebných technológií - disperzia

Rusko-anglický ekonomický slovník - VARIANCE

Rusko-anglický výkladový slovník pojmov a skratiek o BT, internete a programovaní - DISPERZIA — V dôsledku značného rozptylu rýchlostí elektromagnetických vĺn v ionosfére...

Rusko-anglický slovník vesmírnych idiómov - DISPERSION - pre ženy. fyzické disperzná disperzia

Veľký rusko-anglický slovník - DISPERSION - disperzná disperzia

Rusko-anglický slovník Sokrates - CHROBÁK - chrobák (stolová hra pre štyroch hráčov; podmienená figúrka chrobáka je rozdelená na časti, ktoré sú označené číslami; hráč hodí kosť a ťahá ...

Britský anglicko-ruský slovník - VARIANCE

- SOUND DISPERSION - akustický rozptyl, rozptyl zvuku

Veľký anglicko-ruský slovník - PRAVDEPODOBNOSŤ

Veľký anglicko-ruský slovník - NANOATOM

Veľký anglicko-ruský slovník - MINIMALIZÁCIA

Veľký anglicko-ruský slovník - HORSEPOWER - podstatné meno; tie. konská sila (technická) konská sila (technická) konská sila - nominálna * menovitá konská sila; …

Veľký anglicko-ruský slovník - GRUNDYIZMUS

Veľký anglicko-ruský slovník - GRUNDYIZMUS - podstatné meno. podmienená morálka, normy správania akceptované v spoločnosti (pomenované podľa pani Grundyovej - postavy v Mortonovej hre (1798)), podmienené normy ...

Veľký anglicko-ruský slovník - GOODWILL - podstatné meno 1) a) goodwill; priazeň, dispozícia (k, k - k) prejaviť dobrú vôľu ≈ prejaviť dispozíciu Syn: zhovievavosť, priazeň ...

Veľký anglicko-ruský slovník - DISPERSION - podstatné meno 1) šírenie; disperzia Syn: disperzia, rozptyl 2) disperzia 3) fyzikálna; chem. disperzná disperzia; rozširovanie, šírenie; rozptýlenie (aj vojenské) - ...

Veľký anglicko-ruský slovník - DISPERSAL - podstatné meno. difúzia; rozliatie; disperzia Syn: disperzia, rozptylová disperzia; rozširovanie, šírenie; rozptyl (aj vojenský) - * zóna (špeciálna) oblasť rozptylu (...

Veľký anglicko-ruský slovník - PODMIENKY - 1. príd. 1) podmienené; podmienené; na základe zmluvy; konvenčné; konvenčný podmienený reflex ≈ podmienený reflex podmienený prísľub ≈ podmienený prísľub ...

Veľký anglicko-ruský slovník - KOMPILÁCIA - podstatné meno. 1) a) kompilácia. kompilácia, zjednotenie zostavenie teologických systémov ≈ zjednotenie teologických systémov b) kompilácia (písanie esejí v ...

Veľký anglicko-ruský slovník - COLOR-KEY - podmienené sfarbenie (napr. drôty) (amerikanizmus) podmienené sfarbenie; - identifikovať pomocou * rozlíšiť podľa farby

Veľký anglicko-ruský slovník - HORSEPOWER - konská sila.ogg ʹhɔ:s͵paʋə n tech. 1. 1> konská sila 2> konská sila nominálna konská sila - podmienená / vypočítaná / výkon v ...

Anglicko-rusko-anglický slovník všeobecnej slovnej zásoby - Zbierka najlepších slovníkov - DISPERSION - disperzia.ogg dısʹpɜ:ʃ(ə)n n 1. 1> disperzia; rozširovanie, šírenie; rozptylová (aj vojenská) disperzná zóna – špeciálna. oblasť rozptylu 2> (…

Anglicko-rusko-anglický slovník všeobecnej slovnej zásoby - Zbierka najlepších slovníkov - CONDITIONAL - podmienený.ogg kənʹdıʃ(ə)nəl a 1. podmienený, podmienený byť podmienený čím. - závisieť od čoho, mať moc pod čím. stav...

Anglicko-rusko-anglický slovník všeobecnej slovnej zásoby - Zbierka najlepších slovníkov - VARIANCIA - 1) rozptyl 2) odchýlka 3) rozptyl 4) mat. rozptyl 5) nesúhlas 6) nesúlad 7) odchýlka 8) nesúlad 9) rozptyl 10) nesúlad 11) odchýlka 12) kolísanie. absolútne minimálny rozptyl - absolútne minimálny rozptyl aritmetický ...

- ESTIMATOR - 1) hodnotenie 2) funkcia hodnotenia 3) odhadca 4) štatistika použitá ako hodnotenie 5) daňový subjekt 6) vzorec hodnotenia. absolútne nestranný odhad - absolútne nestranný odhad takmer prípustný ...

Anglicko-ruský vedecko-technický slovník - HORSE POWER - n tech. 1. 1) výkon 2) nominálny výkon ~ - podmienený / vypočítaný / výkon ...

- DISPERZIA - n 1. 1) disperzia; rozširovanie, šírenie; rozptýlenie (aj vojenské) ~ zóna - špec. oblasť rozptylu 2) (rozptyl) …

Nový veľký anglicko-ruský slovník - Apresyan, Mednikova - PODMIENKOVÝ - a 1. podmieňovací, podmienený byť ~ na čom. - závisieť od čoho, mať moc pod čím. podmienka ~ sľub...

Nový veľký anglicko-ruský slovník - Apresyan, Mednikova - HORSE POWER - n tech. 1. 1> konská sila 2> konská sila menovitá konská sila - nominálna / vypočítaná / konská sila ...

- DISPERZIA - n 1. 1> disperzia; rozširovanie, šírenie; rozptylová (aj vojenská) disperzná zóna – špeciálna. oblasť rozptylu 2> (rozptyl) …

Veľký nový anglicko-ruský slovník - PODMIENOK - a 1. podmieňovací, podmienený byť podmienený čím. - závisieť od čoho, mať moc pod čím. podmienečný sľub…

Veľký nový anglicko-ruský slovník - PODMIENKY - 1. príd. 1) podmienené; podmienené; na základe zmluvy; konvenčné; konvenčný kondičný reflex - podmienený reflex podmienený sľub - podmienený sľub ...

Anglicko-ruský slovník všeobecnej slovnej zásoby - PODMIENKY - 1. príd. 1) podmienené; podmienené; na základe zmluvy; konvenčné; konvenčný kondičný reflex - podmienený reflex podmienený sľub - podmienený sľub podmienené správanie - podmienený ...

Anglicko-ruský slovník všeobecnej slovnej zásoby - DISPERZIA ZVUKU - akustický rozptyl, rozptyl zvuku, relaxačný rozptyl zvuku, rozptyl rýchlosti zvuku

- ROTAČNÁ DISPERZIA

Anglicko-ruský fyzikálny slovník - ROTAČNÁ DISPERZIA - rotačná disperzia, optická rotačná disperzia, disperzia optickej aktivity

Anglicko-ruský fyzikálny slovník - DISPERZIA MATERIÁLU - disperzia látky, disperzia materiálu, disperzia materiálu (napr. vo svetlovode), disperzia média

Anglicko-ruský fyzikálny slovník - AKUSTICKÝ DISPERZIA - akustický rozptyl, rozptyl zvuku, rozptyl rýchlosti zvuku

Anglicko-ruský fyzikálny slovník - PODMIENENÉ PRIRADENIE - podmienený prevod, podmienečné priradenie

Anglicko-ruský slovník patentov a ochranných známok - PRAVDEPODOBNOSŤ - TEÓRIA PRAVDEPODOBNOSTI Moderná teória pravdepodobnosti, podobne ako iné odvetvia matematiky, ako je geometria, pozostáva z výsledkov odvodených logicky z niektorých základných ...

Ruský slovník Colier - OPTIKA - OPTIKA Geometrická optika je založená na koncepte priamočiareho šírenia svetla. Hlavnú úlohu v ňom hrá koncept svetelného lúča. Vo vlne...

Ruský slovník Colier - VARIANCE - podstatné meno 1) nesúhlas; hádka; spor, konflikt nastaviť na varianciu - vyvolať konflikt, viesť ku kolízii; hádka je v rozpore...

- PRAVDEPODOBNOSŤ - podstatné meno 1) možný, uskutočniteľný, pravdepodobný O jeho návrate k moci sa otvorene hovorilo ako o pravdepodobnosti. ≈ Jeho návrat k moci...

Nový veľký anglicko-ruský slovník - NANOATOM - podstatné meno chem. nanoatóm, miliardtina atómu (konvenčná jednotka rýchlosti reakcie alebo koncentrácie prvkov) (chemický) nanoatóm, miliardtina atómu (konvenčná jednotka ...

Nový veľký anglicko-ruský slovník - MINIMALIZÁCIA - podstatné meno; Amer. minimalizácia, minimalizácia Minimalizácia podmienená ~ podmienená minimalizácia obmedzená ~ podmienená minimalizácia nákladov ~ minimalizácia výrobných nákladov ...

Nový veľký anglicko-ruský slovníkNový veľký anglicko-ruský slovník - GRUNDYIZMUS - podstatné meno. podmienená morálka, normy správania akceptované v spoločnosti (pomenované podľa pani Grundyovej - postavy v Mortonovej hre (1798)), podmienené normy ...

Nový veľký anglicko-ruský slovník

Copyright © 2010-2020 stránka, AllDic.ru. Online anglicko-ruský slovník. Bezplatné rusko-anglické slovníky a encyklopédie, prepis a preklady anglických slov a textu do ruštiny.

Bezplatné online anglické slovníky a preklady slov s transkripciou, elektronické anglicko-ruské slovníky, encyklopédie, rusko-anglické príručky a preklady, tezaurus.

Podmienená pravdepodobnosť

Podmienená pravdepodobnosť je pravdepodobnosť jednej udalosti vzhľadom na to, že už nastala iná udalosť.

Nech je priestor s pevnou pravdepodobnosťou. Nechaj dve náhodné udalosti, navyše. Potom sa zavolá podmienená pravdepodobnosť udalosti pod podmienkou udalosti

Poznámky:

Z definície priamo vyplýva, že pravdepodobnosť súčinu dvoch udalostí sa rovná:

· Ak, potom vyššie uvedená definícia podmienenej pravdepodobnosti nie je použiteľná.

Podmienená pravdepodobnosť je pravdepodobnosť, teda funkcia daná vzorcom

spĺňa všetky axiómy miery pravdepodobnosti.

náhodné premenné

Náhodná hodnota-- toto je veličina, ktorá na základe skúseností nadobúda jednu z mnohých hodnôt a výskyt tej či onej hodnoty tejto veličiny pred jej meraním nemožno presne predpovedať.

Formálna matematická definícia je nasledovná: nech je priestor pravdepodobnosti, potom náhodná premenná je funkcia merateľná vzhľadom na Borel?-algebru. Pravdepodobnostné správanie samostatnej (nezávisle od ostatných) náhodnej premennej úplne vystihuje jej rozdelenie.

Klasifikácia:

Náhodné premenné môžu nadobúdať diskrétne, spojité a diskrétne spojité hodnoty. Podľa toho sa náhodné premenné delia na diskrétne, spojité a diskrétne spojité (zmiešané). kombinatorika pravdepodobnosť rozptyl matematický

Na testovacej schéme možno definovať ako samostatnú náhodnú premennú (jednorozmernú/skalárnu), tak celý systém jednorozmerných vzájomne súvisiacich náhodných premenných (viacrozmerné/vektorové).

· Príkladom zmiešanej náhodnej premennej je čakacia doba pri prechádzaní cez cestu v meste na neregulovanej križovatke.

· V nekonečných schémach (diskrétnych alebo spojitých) je vhodné kvantitatívne popísať už na začiatku elementárne výsledky. Napríklad počty gradácií typov nehôd pri analýze cestných nehôd; doba prevádzkyschopnosti prístroja na kontrolu kvality atď.

· Číselné hodnoty popisujúce výsledky experimentov nemusia nevyhnutne charakterizovať jednotlivé elementárne výsledky v testovacej schéme, ale môžu zodpovedať aj niektorým zložitejším udalostiam.

Napríklad súradnice (úsečka, ordináta) nejakého druhu výbuchu projektilu pri streľbe na pozemný cieľ; metrické rozmery (dĺžka, šírka atď.) dielu pod kontrolou kvality; výsledky lekárskeho vyšetrenia (teplota, tlak, pulz atď.) pri diagnostikovaní pacienta; údaje zo sčítania ľudu (podľa veku, pohlavia, bohatstva atď.).

Matematické očakávania a rozptyl

Očakávaná hodnota-- stredná hodnota náhodnej veličiny, rozdelenie pravdepodobnosti náhodnej veličiny sa uvažuje v teórii pravdepodobnosti. V anglickej literatúre sa označuje (napríklad z angličtiny. očakávaná hodnota alebo on. Erwartungswert), v ruštine - (možno z angličtiny. stredná hodnota alebo on. Mittelwert a možno z "Očakávania"). V štatistike sa často používa zápis

Nech je daný pravdepodobnostný priestor a náhodná premenná na ňom definovaná. To je podľa definície merateľná funkcia. Ak existuje Lebesgueov integrál nadpriestoru, potom sa nazýva matematické očakávanie alebo priemerná (očakávaná) hodnota a označuje sa alebo.

Základné vzorce:

Ak je distribučná funkcia náhodnej premennej, potom jej matematické očakávanie je dané Lebesgue-Stieltjesovým integrálom:

· Matematické očakávanie diskrétneho rozdelenia

If je diskrétna náhodná premenná s rozdelením

potom z definície Lebesgueovho integrálu priamo vyplýva, že

· Matematické očakávanie absolútne spojitého rozdelenia

Matematické očakávanie absolútne spojitej náhodnej premennej, ktorej rozdelenie je dané hustotou je

· Matematické očakávanie transformácie náhodnej premennej

Nech je Borelova funkcia taká, že náhodná premenná má konečné matematické očakávanie. Potom na to platí vzorec:

ak má diskrétne rozdelenie;

ak má absolútne spojitú distribúciu.

Ak rozdelenie všeobecnej náhodnej premennej, potom

Vlastnosti:

Matematické očakávanie čísla je samotné číslo.

Konštantný;

Matematické očakávanie je lineárne, tzn

kde sú náhodné premenné s konečným matematickým očakávaním a sú ľubovoľné konštanty;

Matematické očakávanie zachováva nerovnosti, teda ak je takmer isté, a je náhodnou premennou s konečným matematickým očakávaním, tak aj matematické očakávanie náhodnej premennej je konečné a navyše

Matematické očakávanie nezávisí od správania sa náhodnej premennej v prípade nulovej pravdepodobnosti, teda ak je takmer isté, potom

Matematické očakávanie súčinu dvoch nezávislých náhodných premenných sa rovná súčinu ich matematických očakávaní.

Rozptyl náhodných premenných-- miera šírenia danej náhodnej veličiny, teda jej odchýlky od matematického očakávania. Označované v ruskej literatúre a (angl. rozptyl) v cudzích krajinách. V štatistike sa často používa zápis alebo. Druhá odmocnina rozptylu, ktorá sa rovná, sa nazýva štandardná odchýlka, štandardná odchýlka alebo štandardné rozpätie. Smerodajná odchýlka sa meria v rovnakých jednotkách ako samotná náhodná premenná a rozptyl sa meria v štvorcoch tejto jednotky.

Nech je náhodná premenná definovaná na nejakom pravdepodobnostnom priestore. Potom

kde symbol označuje matematické očakávanie.