Žmonės didžiąją laiko ir kūrybinės energijos dalį skiria pinigų uždirbimui, tačiau kai sunkiai uždirbti pinigai yra jų rankose, daugelis juos išleidžia nežiūrėdami. Ir kuo mažesnė suma, tuo mažiau dėmesio. Būtent dėl šios priežasties smulkios išlaidos tampa nenaudingo pinigų suvalgymo biudžete čempionais!

Keista, bet pas mus nėra įprasta sąmoningai elgtis su pinigais, nors pinigai yra jūsų gyvybinės energijos atitikmuo. Norėdami užsidirbti pinigų, skiriame savo laiką ir energiją. Taigi nesąmoningai išleidžiame pinigus, nesąmoningai išleidžiame savo gyvenimą.

Šiandieniniame labai materialistiniame pasaulyje pinigų tvarkymas paprastai yra išgyvenimo mokslas. Jei mes nevaldome savo pinigų, tada pinigai iškart pradeda mus valdyti. Pinigai diktuoja, kur ir kada einame atostogauti, jie mums sukuria finansines krizes, pinigai nulemia, kokiame bute gyvensime, pinigai leidžia arba neleidžia turėti svarbiausių dalykų gyvenime.

Ką reiškia būti dėmesingam apie pinigus?

Kaip ir bet kuriame versle, pradžioje tai būtina sukurti strategiją- ko ketinate pasiekti dėl savo darbo veiklos ir plėtoti taktiką Kaip eisite numatytu keliu?

Juk ne dėl pinigų uždirbame, reikia gražios vietos gyventi, kokybiško vaikų išsilavinimo, sveikatos, tobulėjimo ir laisvės. O eidami nuoseklaus savo tikslų vykdymo link, norime procese jaustis puikiai, džiaugtis gyvenimu čia ir dabar.

Sukurkite strategiją Tai reiškia, kad reikia sudaryti finansinį planą. Planas yra skaičiavimas viename lape (Excel programoje) – kaip jūs nuosekliai pasiekiate visus savo tikslus.

Štai keletas žmonių, kurie jau padarė savo planą, atsiliepimų.

„Asmeninis finansinis planas yra tabletė nuo perdėto romantizmo. Žodžiu, nuo „gal kada nors“ pereiti prie „kiek pakabinti gramais?“. Išaiškinamas ne tiek santykis su pinigais, kiek apskritai su savimi, gyvenimu, norais ir realybe. Tai labai blaivina: pradedi suprasti, kam išleidžiate pinigus, laiką, energiją, aiškėja prioritetai. Turite žengti keletą nedidelių, kartais nemalonių, bet svarbių žingsnelių, kad suprastumėte, kurie yra absoliučiai būtini. Dėl to jūs gaunate įrankį (planą), su kuriuo galite toliau dirbti savarankiškai. O sąžiningai sudaryti planai, kaip rodo patirtis, linkę išsipildyti. Anna Garanenko

„LFP verčia susimąstyti apie savo dabartį ir ateitį, persvarstyti skirtingus gyvenimo aspektus ir „uostyti“, kad aktyvuotumėte dabar. Sudarius LFP, tampa aišku, kur „irkluoti“))) " Daria Makarina

Sukurti taktiką- ugdyti elgesio su pinigais stilių kasdieniame gyvenime. Tai tam tikros taisyklės ir įpročiai.

Kol žmogus nesąmoningai bendrauja su pinigais, jis susikuria ir specialius „elgesio standartus“. Pavyzdžiui, neatsižvelgti į pinigus, išleisti viską iki paskutinio cento, negerinti finansinio raštingumo – tai irgi įpročiai, kurių net nežinome, iš kur jie atsirado?

Šiandien su jumis pradedame maratoną, kurio metu galėsite susidaryti finansinį planą ir susikurti naują požiūrį į kasdienį tvarkymą su pinigais.

Taigi, pradėkime.

Pirmas žingsnis yra suvokti, kas vyksta jūsų rankose. Pažiūrėkite, kaip pinigai ateina ir išeina. Tai yra pinigų apskaita savo namuose.

Pradėkite sekti pinigus

Jums patiks efektas. Paprastai vos tik žmogus pradeda vesti apskaitą, jo išlaidos sumažėja 10-50 proc. Aš tai matau savo praktikoje beveik kiekvieną dieną! Čia nieko stebėtino, nes jei pradedi ką nors daryti sąmoningai, rezultatas visada neįtikėtinas – tvarkyk savo laiką, stebėk mitybą, būk aktyvus darbe.

Reikėtų pažymėti, kad išlaidos sumažinamos 10-50% neprarandant komforto! Tačiau geriausi žodžiai, žinoma, yra žmonių, kurie pradėjo tai daryti pirmą kartą, apžvalgos:

Kiek žmonių planetoje pradėjo sekti išlaidas, lygiai tiek pat atsisakė tai daryti! Bet, žinoma, jūs žinote: „Nesvarbu, kiek kartų parkriti, svarbu, kiek kartų atsikeli!

Norėdami efektyviai sekti išlaidas ir nenuleisti rankų, pateikiame tris paprastus patarimus:

Tvarkykite apskaitą pagal principą " kuo paprasčiau, tuo geriau". Jums turėtų būti LABAI lengva vairuoti.

· Naudokite „materialumo“ taisyklę. Nepersistenkite su detalėmis. Pabrėžkite reikšmingus apskaitos elementus, tuos, kurie užima daugiau nei 5% visų išlaidų.

· Išanalizuoti sumas. Apskaita dėl buhalterinės apskaitos – tai energijos ir laiko švaistymas, nenuostabu, kad jos atsisakote.

Apskaitą vesti dabar tapo daug lengviau nei prieš 3-5 metus, jau nekalbant apie mūsų tėvų laikus.

Šiandien yra daug programų išmaniesiems telefonams, programų kompiuteriams. „Google“, įdiekite ir išbandykite keletą paslaugų.

Nesvarbu, kurią programą pasirinksite. Patikėk manimi, užduotis per paprasta, kad galėčiau vargti.

Jei google, instaliuoti ir suprasti temą erzina, naudokite Excel lentelę (čia yra šablonas ir video instrukcija kompiliavimui).

Antras žingsnis – įvertinkite savo įprastą biudžetą

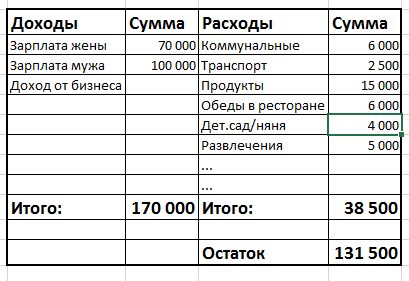

Biudžeto sudarymas nėra išlaidų sekimas, kaip daugelis galvoja. Biudžetas – tai dviejų skaičių (pajamų ir išlaidų) stulpelių palyginimas tam tikram laikotarpiui (mėnesiui, ketvirčiui, metams). Atrodo labai paprasta:

Jei stulpelis „Pajamos“ yra didesnis nei stulpelis „Išlaidos“, turite pelną / biudžeto perteklių / „lieka laisvų pinigų“. Jei, priešingai, turite nuostolių / deficitą / „nėra pakankamai pinigų“.

Neatsitiktinai parašiau, kad antras žingsnis – įvertinti savo įprastas biudžeto. Faktas yra tas, kad kiekvieną mėnesį jūs išleidžiate pinigus skirtingai. Kartais perkate didelius pirkinius: baldus, brangius drabužius, išvykstate atostogauti, susimokate už mokslą. Kitais mėnesiais išlaidos minimalios – komunaliniai mokesčiai, maistas, kelionės, telefonas.

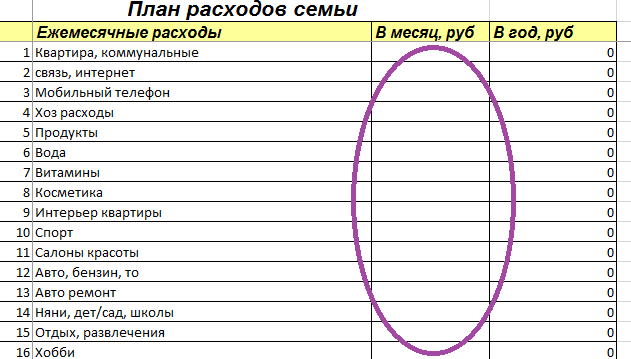

Taigi, antras žingsnis dirbant su finansais – įvertinti savo „vidutinį“ mėnesio ir metų biudžetą. „Excel“ skaičiuoklėje, kurią paminėjau aukščiau, rasite skirtuką Biudžeto planavimas. Lentelėje matote tris skyrius, pirmasis yra „Mėnesio išlaidos“.

Šiame skyriuje turite įvesti straipsnius, kuriuos turite savo gyvenime, ir įrašyti sumą į stulpelį „per mėnesį, patrinkite“ - kiek tam išleidžiate metinis vidurkis per vieną mėnesį. Pastebėsite, kad trečiame stulpelyje automatiškai apskaičiuojamos šio straipsnio išlaidų sumos metams.

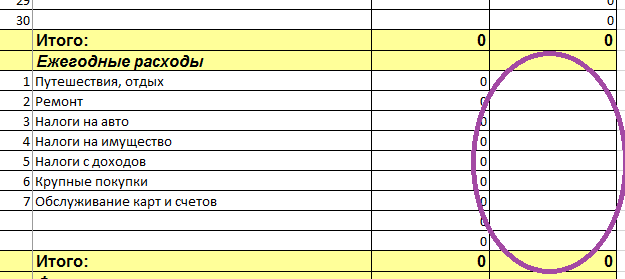

Antroji lentelės dalis vadinasi „Metinės išlaidos“.

Turite surašyti visas savo metines išlaidas ir įdėti sumą trečiame stulpelyje. Suma turi būti pateikta nedelsiant kaip metinė išmoka. Pavyzdžiui, „Kelionės – 200 000“, „Auto (iki, padangos) – 20 000“ ir kt. Pastebėsite, kad antrame stulpelyje automatiškai apskaičiuojamos šios prekės mėnesio sumos.

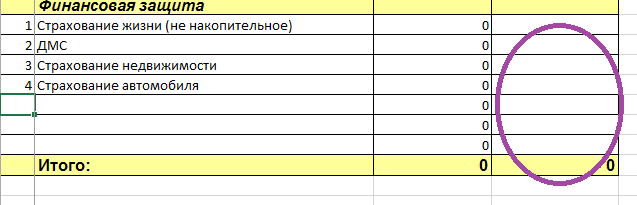

Trečia lentelės dalis „Finansinė apsauga“.

Šioje skiltyje turite įrašyti tik tuos mokėjimus, kuriuos iš tikrųjų atliekate. Jei tik svajojate apsidrausti vaikams, bet to dar nepadarėte, tuomet to rašyti nereikia.

Tas pats čia nereikia surašykite savo namų ūkio įmokas į laukelį "Finansinė pagalvė" :) Arba bet kokias taupymo programas, kurias jau sudarėte (su NPF arba su draudimo bendrove). Finansinį rezervą ir taupymo programas atspindėsime jau pačiame finansiniame plane. Tuo tarpu mes vertiname jūsų biudžetą, būtent išlaidas.

Taigi, trečiame skyriuje užsirašykite, pavyzdžiui: „KASKO ir OSAGO - 40 000“, „buto draudimas - 6 000“.

Kai surašote visas išlaidas, pereiname prie paprastesnio – prie pajamų. Norėdami tai padaryti, eikite į skirtuką „Biudžeto planavimas“.

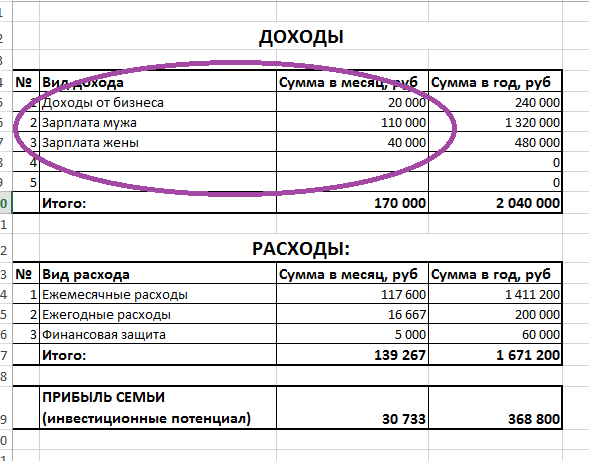

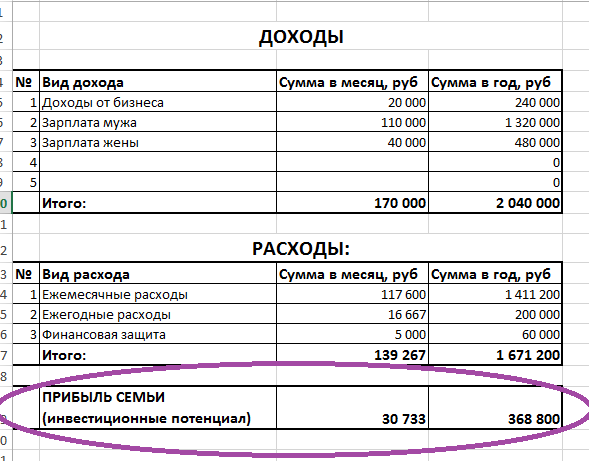

Kaip matote, išlaidos šioje lentelėje jau pildomos automatiškai. Sumos iš lentelės, kurią ką tik užpildėte, buvo perkeltos čia. Štai rezultatai. Labai patogu, galite pamatyti, kiek per metus išleidžiate visiems savo poreikiams. Šiame pavyzdyje: mėnesinės šeimos išlaidos yra 139 267 rubliai, o per metus - 1 671 200 rublių.

Dabar belieka užpildyti tik viršutinę lentelės dalį – „Pajamos“.

Svarbiausia čia nieko nepamiršti, viską atsiminti! :) Pajamos iš indėlių banke, tik jei reguliariai jas gauni į sąskaitą, jei jos nėra kapitalizuotos ant indėlio. Pajamos iš nekilnojamojo turto nuomos. Pajamos iš valstybės kompensacijos forma, „pajamų“ grąžinimas (gyventojų pajamų mokestis) ir pan.

Jei turite visiškai nereguliarias pajamas, įvertinkite, kiek uždirbote per pastaruosius metus, padalinkite iš 12 mėnesių ir užsirašykite šią sumą.

Čia jau daug kam kyla jausmas, kad planavimas – kvaila pratimas, nes kiekvieną minutę viskas gali pasikeisti. „Uždirbu 50 000 rublių, bet rytoj, tikrai žinau, uždirbsiu 200 000 rublių! Arba „kels kainos, atpigs nekilnojamasis turtas“ ir t.t., ir taip toliau...

O kaip Aleksandras Vasiljevičius Suvorovas, didysis Rusijos vadas, nepatyręs nė vieno pralaimėjimo per savo karinę karjerą (daugiau nei 60 mūšių)? Ar manote, kad jis nieko neplanavo? O mūšis yra koks, labai tikras įvykis? Štai kodėl jis laimėjo, nes žinojo, kaip planuoti ir sukurti tikrumą iš netikrumo! Pasirodo, kuo didesnis nestabilumo lygis, tuo daugiau laiko reikia skirti planavimui!

Taigi nesijaudinkite, kad dirbate su nuolat besikeičiančia medžiaga. Kaip tik dėl to, kad ji nuolat kinta, reikia viską atidžiau planuoti, kad galėtume asmeniškai tvarkyti savo gyvenimą, o ne eiti su srove, kunkuliuojančiame upelyje nesaugu!

Užsirašykite, kiek uždirbote per pastaruosius metus, ir sužinokite, kaip planavimas padės jums naršyti erdvėje.

Užpildžius lentelę „Pajamos“ matosi galutinis rezultatas – apačioje yra eilutė „Šeimos pelnas“.

Būtent ši suma – krištolinis rutulys – kuriame gali matyti savo ateitį. Jei būsite „juodoje pusėje“, tai kasmet būsite labiau klestėję ir nepriklausysite nuo pajamų.

Jei jūsų potencialas yra nulis arba labai mažas, gyvensite lygiai taip pat, kaip ir dabar, ir esate visiškai priklausomi nuo uždarbio.

Jei esate „minuselyje“, tada, suprantate, judate į skolų duobę. Nes jei praleisite daugiau laiko nei uždirbate, neišvengiamai atsidursite skolose. Nemanau, kad to tu nori iš gyvenimo.

Beje, ką reiškia „labai mažas“ investicinis potencialas? Ir apskritai, koks jis turėtų būti idealiai? Atsakymas yra daugiau nei 20% jūsų pajamų.

Čia nėra jokių konkrečios vertės standartų. Kai kuriems žmonėms tai sudaro 90% pajamų! Nes jie daug uždirba ir sparčiai juda savo nepriklausomybės link.

Tačiau 20% yra minimumas. Jei šeimos pajamos mažesnės, jūsų vystymasis bus per lėtas.

Pratimas:

· Pradėkite sekti išlaidas ir pajamas bet kurioje jums patogioje sistemoje.

· Sudarykite savo įprastą biudžetą užpildydami Išlaidų planavimo ir Biudžeto planavimo lenteles.

Visus klausimus rašykite čia, komentaruose, mielai padėsiu, jei kas neaišku.

Taip pat skaitykite

- Įgalinkite „JavaScript“, kad peržiūrėtumėte „Disqus“ sukurtus komentarus.

Olga, laba diena! Ačiū už straipsnį ir užduotis ;)

Turiu klausimą – kaip teisingai apskaityti pasiskolintus pinigus? Iš tikrųjų tai nėra pajamos ar išlaidos.

Marija, labas!

Jei šį mėnesį gavote pinigų įsiskolinusius, tai norint apskaityti pinigus, juos reikia įrašyti į pajamas kaip lėšų kvitą.

Tuo pačiu skola turi būti įrašyta į lentelę „Įsipareigojimai“, ją užpildysime kitoje pamokoje.

Todėl, jei skolinotės pinigų per pastaruosius mėnesius, dabar jų į sąskaitą rašyti nereikia.

Sėkmės! :)

Laba diena.

Prieš porą mėnesių pradėjau skaityti ZhI ir daugiau galvoti, kaip noriu tobulėti. Taip sutapo, kad per tiek laiko jau praėjo du maratonai, kuriuos tiesiog savaip įkūnijau savo gyvenime, ir buvo įdomu palyginti savo rezultatus ir išvadas su ZhI autorių patarimais.

Ir tai jau trečias maratonas.

Man 23 metai, apie finansinę nepriklausomybę anksčiau neteko galvoti. Bet dabar yra ir poreikis (gyvenimo pradžia atskirai nuo tėvų), ir noras. Tiesiog turiu atvejį, kai nemoku _paprastai_ elgtis su pinigais, o atlyginimą išleidau neigiamai. Dabar iš minuso išlipau ir bandau kaupti stuburą. fondą.

Pradėjau tik nuo siūlomų žingsnių – išlaidų apskaitos. Naudoju nuo gegužės 1 d., paradoksalu, bet keli bandymai naudotis programėlėmis buvo nesėkmingi, man patogiausias pasirodė A6 nešiojamasis kompiuteris. Nors man tai dar kaip juodraštis, jis skirtas bendrų išlaidų straipsnių analizei ir nustatymui.

Tačiau pajamų ir biudžeto vertinimas mane glumina. Yra tik labai vidutiniai darbai pradinėse pareigose, gyvenu vienas. Stalas pasirodo visiškai tuščias ir mane slegia. Be to, šiuo metu neturiu supratimo apie visas išlaidas, vidutines mėnesines ir vidutines metines. Ar bus prasmės, jei bandysite užpildyti šią lentelę „gyvai“ ir papildyti ją 6 mėnesius ir ilgiau, kol kas nors pradės ryškėti? Ir ar yra prasmės pradėti nuo mažų tikslų? (Kitaip man atrodo, kad visos medžiagos skirtos norintiems įsigyti antrą butą ir trečią mašiną, o ne snieglentę ir dalyvavimą per šimtą dienų, pavyzdžiui).

Ačiū už dėmesį:)

Marina, labas!

Smagu, kad nuo gegužės 1 dienos vedi apskaitą :) jau turi empirinius duomenis iki maratono pradžios. Notepad A6 turi vieną reikšmingą trūkumą – neapibendrina jūsų duomenų, norint juos išanalizuoti, skaičiuoklėje reikia pridėti šimtus skaičių. Tokiu atveju galimos klaidos. Tačiau, svarbiausia, apskaita užtrunka žymiai ilgiau, o tai drastiškai padidina pasitraukimo riziką!

Pradėkite nuo mano siūlomos „Excel“ skaičiuoklės. Prie lentelės pridedamos instrukcijos, t.y. tu gali tai išsiaiškinti. Lentelėje jums bus lengviau suprasti buhalterinės apskaitos prasmę, todėl ateityje galėsite pasirinkti programą, kuri suteiks viską, ko reikia kokybiškai apskaitai.

Antra, visiškai nedvejokite, dabar prasminga planuoti biudžetą, išsikelti tikslus ir pan. Tiesą sakant, jūs tik pradedate tai idealiausiu momentu.

Net jei tikslai dar nėra grandioziniai, o biudžetas „paimtas iš lubų“ – tai ne bėda. Svarbiausia, kad išmokę naršyti ataskaitas ir atlikti skaičiavimus, išmoksite valdyti savo pinigus. O kai turėsi kitų pajamų ir tikslų, aiškiai žinosi, ką su jomis daryti, kur kraustytis ir galėsi daug pasiekti! Taigi linkiu jums didelės sėkmės! :)

Marina, negalėjo praeiti pro šalį ir nepasakyti, kad tu čia ne vienas, kuris neplanuoja pirkti antro buto ir trečio automobilio. :) Tikiuosi tai nudžiugins. Apskritai aš tik moku (turiu mažą vaiką) ir tik abejoju, ar dalyvauti 100 dienų būtent dėl finansinės problemos pusės. Man 24, kol kas santykiai su pinigais irgi komplikuoti. Beje, ar bandėte „Financisto“ iš programų? Naudoju jau 2 metus, man patinka.

Tikrai verta. Tavo amžiuje aš irgi taip pradėjau nuo pustuščių stalų ir tikslas buvo - kelionė į Dombėjų Naujųjų metų išvakarėse važiuoti)) dabar man 30 - tikslai išaugo, atlyginimas išaugo, vaikas buvo gimė, bet įprotis išliko. Žinojimas, kaip sudaryti biudžetą, yra pagrindas. Tai tikrai veikia. Galiu pamiršti išsivalyti dantis, bet niekada neišskirstau pinigų srautų per dieną) Atrodo, kad jau viską apie tai žinau, bet maratono nepavyko įveikti.

Olga, ačiū, kad startavote maratone!

Ar galite man pasakyti kitą būdą, kaip atsisiųsti šabloną? aciu =)

Ačiū už straipsnį ir už maratoną. Labai aktualu ir naudinga. Tiesiog negalėjau rasti „Excel“ skaičiuoklės svetainėje. Ar galiu turėti tiesioginę nuorodą?

Angelica, pagrindiniame svetainės puslapyje yra langas, kuriame galite, palikę savo adresą, gauti lenteles ir instrukcijas el.

Rašykite, jei nerandate

Marija, jei šį mėnesį gavote pinigų skoloje, tai atspindite pajamose. tie. jos atsiranda biudžete kaip lėšų pajamos (gavimas).

Tuo pačiu metu skolos dydis atsispindės lentelėje „Įsipareigojimai“. Ją užbaigsime kitoje pamokoje.

jei skolos sumą gavote anksčiau, o ne šį mėnesį, tai dabar pinigų apskaitoje tai neatsispindi.

Dėkoju;)

Labai ačiū)) Palikau el. laišką, užsiprenumeravau ir į mano paštą atėjo lentelė)) Dabar kuriu!))

o taip, puiku! sėkmė!

Pajamoms ir išlaidoms registruoti turiu kiek kitokią lentelę su detaliu grafiku, kam buvo išleisti pinigai (tai reiškia, kad kiekvieną akimirką galiu įrašyti atskiras išlaidas šioje kategorijoje, kiekvieną kartą neperskaičiuodamas sumos pagal kategorijas ir tada galima patikslinti tam tikrų prekių kainas), ir galimybė kiekviename puslapyje matyti koks buvo planas ir kaip ėjo pinigai. Be to, planas svarstomas ne mėnesiui, o dviem savaitėms – suskaidu į avansą ir atlyginimą.

Dabar galvoju, kaip sujungti didelį jūsų lentelės vaizdą su įrašo detalumu ir plano padalijimo patogumu, atsižvelgiant į atlyginimo datas.

Polina, visiškai nebūtina pereiti prie mano apskaitos lentelės! Galite tęsti savo darbą. Apskaitoje pagrindinis dalykas yra paprastumas ir patogumas. Svarbu, kad matytumėte visų prekių sumas + galėtumėte planuoti mėnesio išlaidas ir su tuo patikrinti faktą. Visa kita yra nesvarbu.

Iš lentelės failo, kurį gavote iš manęs, jums reikės visų kitų lentelių. Ir tai (apskaitai) negali būti naudojama.

Olga, laba diena! Norėčiau išgirsti jūsų nuomonę. Jūsų nuomone, ar galima nuo pajamų atidėti tam tikrą sumą, kaip visur rekomenduojama, pavyzdžiui, 10%, jei beveik visos pajamos yra suplanuotos ir atitenka skoloms, privalomiems mokėjimams, paskoloms, skoloms apmokėti. Beveik nieko neišleidžiama sau, kelionėms, pramogoms (išskyrus puodelį kavos kavinei), tad nėra ką kirpti, nuperkama tik būtiniausia ir tada jau minimum. Taigi, vis tiek prasminga bent ką nors atidėti arba pirmiausia sumokėti skolas.

Inna, taip, protingiau būtų atidėti į rezervą ir tuo pačiu sumokėti skolas.

Esant tokiai situacijai, turite labai kruopščiai planuoti savo išlaidas ir griežtai vesti apskaitą.

Apskaita leidžia aiškiai matyti dalykus. O planavimas leidžia efektyviai panaudoti kiekvieną rublį.

Idealu tai padaryti: pasidarykite biudžetą mėnesiui, kad po visų išlaidų ir paskolų būtų kažkoks pliusas. Pageidautina, kad bent 10% biudžeto. Šį pliusą padalinate per pusę ir vieną dalį siunčiate išankstiniam skolų grąžinimui, antrąją – į rezervą.

Jei biudžetas nenusileidžia pliusu, tuomet reikia susikaupti ir blaiviai įvertinti, kokias išlaidas ir kaip galima sumažinti. Gaukite pelno iš savo biudžeto. Žinai, jei labai nori, tikrai rasi būdą ;)

Svarbiausia, atminkite, kad tai ne visam gyvenimui, o laikinai. O kai sumokėsite skolas, jausitės visai kitaip.

Aš turėjau tą pačią problemą su paskolomis, kai tik pradėjau vesti apskaitą, supratau, kur dingsta pinigai. Greitai supratusi, ji atsipirko vieną ir t.t.

Inna, lygiai tokioje pat situacijoje refinansavome (gal ir klystu termine) paskolas. Tai yra, turėjome tris paskolas. Per mėnesį už juos mokėjome po 30 tūkst. Debeto ar kredito kortelių turėtojai dažnai turi naudingų banko pasiūlymų – paskolą su mažomis palūkanomis. Kai atėjo toks pasiūlymas, mes juo pasinaudojome. Ir uždarė visas tris paskolas. Liko vienas naujas, bet su mokėjimu 14 tūkst.Tai yra, turime papildomų 16 tūkst. Kurį mes atidėjome.

Dabar pradėsime sekti išlaidas – tai anksčiausiai jūsų lentelė, kurią galėsime užpildyti tik po mėnesio (kad pamatytumėte rezultatą). Ir geriau bent per tris, kad sužinotume vidutinį mėnesio skaičių. Tiesiog tai išsiaiškinti yra kaip spėlioti apie kavos tirščius) O kitas jūsų maratono žingsnis, kaip suprantu, jau antradienį. Kaip tada būti?

Svetlana, taip, tikrus skaičius pamatysite po mėnesio ar trijų, bet dabar dirbsime su tuo, ką turime. Tai reiškia, kad jūs sudarote biudžetą „vskidka“, tikriausiai. Kai pasirodys tikri duomenys, pataisysite

Olga, ačiū už atsakymą! Būtent to dabar ir noriu išmokti: planuoti išlaidas ir vesti apskaitą. Kadangi aš pradėjau ir mesti beveik kiekvieną mėnesį, ilgą laiką, nors ir ne programoje, o daugybėje sąsiuvinių ir lapų)). O be šito niekur nėra pagrindų, suprantu. Tikiuosi, kad šį kartą pavyks)

Ačiū! pabandysiu! Bet aš norėčiau išlaikyti tik asmeninį biudžetą, nes aš tiesiog negaliu išlaikyti šeimos biudžeto, gyvenu su tėvais, o jie mano, kad visa tai yra nesąmonė, manęs neįmanoma įtikinti.

Anna, jei jūsų tėvai nenori tame dalyvauti, žinoma, pasilikite savo asmeninį biudžetą. apie lėšas, kurios patenka per jūsų rankas. Tada taip pat sudarykite finansinį planą tiksliai pagal savo tikslus. Svarbiausia, kad išmoksite iš principo valdyti pinigus. O reikalingos sumos neleis ilgai laukti.

Linkiu jums didelės sėkmės! :)

Labas vakaras, Olga! Labai įdomus maratonas ir kaip visada laiku. Asmeniniais finansais domiuosi jau seniai. Finansus (pajamas/išlaidas) apskaitau nuo 2013 m. Naudoju Drebedengi išmaniojo telefono programėlę. Drausmės daugiau, bet vis tiek nepakanka – daug impulsyvių neplanuotų išlaidų. Daugeliui dalykų negalima pasakyti „ne“. Stengsiuosi sudaryti realesnį biudžetą ir didinti drausmę. Tikiuosi jūsų pagalbos. Jūs pažiūrėkite, ir mes eisime į investicijas)

Viktorai, labai džiaugiuosi, kad maratonas tau naudingas! :) Paprastai išlaidoms pasakyti „ne“ nėra jėgų, kai nėra aiškaus tikslo – ko apskritai nori iš uždirbtų pinigų viso gyvenimo fone. O kai nėra tikslo, nėra ir motyvacijos.

Sudarę asmeninį finansinį planą aiškiai pamatysite, kiek iš tikrųjų vertas kiekvienas uždirbtas tūkstantis rublių.

Aiškiai suprasdami, kas vyksta, išmoksite išlaikyti komforto ir malonumo lygį, tam neišlaidaujant per daug.

Investicijos tikrai ne už kalnų! :)

Išbandžiau įvairias programas savo telefone. Lentelę atsisiunčiau seniai (anksčiau mačiau Olgos medžiagą) ir noriu pasakyti, kad ši lentelė man pasirodė patogiausias variantas! Dar „nepasiekiau“ paskutinio puslapio, bet jau žinau, kiek pinigų išleidžiu tam tikriems poreikiams ir be ko tikrai galiu apsieiti. Taip, išlaidų statistiką jau sudariau, bet jei kas abejoja, ar verta pradėti, tai tikrai verta! Ir bet kuriuo metu galite taisyti, pridėti / pašalinti ... Dalyvaudamas maratone, noriu pagaliau patekti į LFP.

Elena, ačiū už atsiliepimą! Išties aplikacijos labai patogios, nes telefonas visada po ranka, lengva užsirašyti. Tačiau žmonėms dažnai trūksta aiškumo: kaip turėtų atrodyti mano apskaita? kokių funkcijų man reikia?

Pavyzdžiui, daugelyje programų trūksta galimybės planuoti mėnesio biudžetą.

Arba žmogus nesupranta programos ir nenaudoja visų funkcijų ir pan. ir tt

Excel yra geras, nes jį galima redaguoti kaip nori ir labai vaizdžiai.

Elena, programoje numatytas LFP sudarymas, tad labai greitai būsite užsiėmę šia lentele :) Sėkmės!

Labas vakaras! Bandžiau pildyti lėkštę, žinoma, šiuo metu dėl tikslių skaičių trūkumo viskas gavosi labai apytiksliai. Pakeliui ant stalo atsirado keli klausimai, Olga, jei nesunku, padėk man tai išsiaiškinti:

1. Kaip geriausia apskaityti kelionės ir komandiruočių išlaidas (ar bet kokias kitas nestandartines situacijas)? Kažkaip skirtuke „pajamų išlaidų apskaita“ reikia rodyti išlaidas bakalėjos prekėms, kavinėms, pramogoms ir pan. per šias situacijas?

2. Puslapyje „išlaidų planavimas“ mėnesio išlaidų skiltyje, kaip su tomis išlaidomis, kurios pasitaiko kelis kartus per metus, bet ne kas mėnesį – pavyzdžiui, išleidžiamos dovanoms ar drabužiams? Ar teisingai čia svarbu, kad metų suma būtų maždaug teisinga, o mėnesiui šiuo atveju nesvarbu?

3. tame pačiame puslapyje ar reikia taisyti planą padarius neplanuotas išlaidas, pvz., sugedo skalbimo mašina ir teko keisti?

4. Ar „biudžeto planavimo“ puslapyje reikia atsižvelgti į socialines pašalpas, kurios yra labai ribotos, kam jas galima išleisti (pvz., motinystės kapitalas)?

1. Apskritai apskaita turėtų būti tvarkoma taip, kaip jums patogiau. Kelionėms ir kelionėms man visada buvo patogiau skaičiuoti, kiek pinigų iš viso išleidau šiai kelionei, išskyrus bilietus, viešbučius ir vizas. Visa kita – viename stulpelyje „kelionė“

nes kelionėje reikia valgyti kur reikia :) t.y. ne standartinėmis sąlygomis. Kartais kitame mieste ar tiesiog restorane kainuoja brangiau nei įprastoje situacijoje namuose.

2. taip, tai tiesa.

metų suma parodo realų metinį suvartojimą, o mėnesio - metų vidurkį

3. šioje lentelėje neatsižvelgiame į konkrečiai įvykusius force majeure įvykius,

bet mes įdedame straipsnį "kita" - kuris padengs tokias smulkias nenumatytas išlaidas

4. Į pajamas neatsižvelgiame į motinystės kapitalą. Nes tai gali gauti tik kartą gyvenime. O dabar skaičiuojame reguliarias vidutines pajamas.

Mat.kapital, jei dar negautas, turi atsispindėti „Turte“. Jei jau gavote, vadinasi viskas, praėjome, niekur to atspindėti nereikia :)

Turto lentelę užpildysime kitoje pamokoje.

Linkiu sėkmės! :)

Laba diena!

Ačiū už maratoną, turėtų būti įdomu. Išlaidas ir pajamas seku Excel programoje, bet principas kitoks nei siūlėte - kadangi jau žinau kiek šeima išleidžia per mėnesį (+/-), tai iš karto fiksuoju sumą, kurią galime atidėti, prieš tai , su vyru išsikeliame tikslą metams, maksimum 5, o aš iš likusios sumos seku išlaidas (planą ir faktą) ir taip stengiuosi planuoti išlaidas. man labai patinka jusu lentele, dabar galvoju kaip susieti, kur jusu formoje galeciau ivesti menesine santaupu suma? O gal tai prieštarautų bendrajam principui?

Ačiū iš anksto!

tiesiog puiku, kad ilgai vedate apskaitą, planuojate išlaidas ir tikslus metams – penkeriems metams į priekį!

Mano lentelėje, žinoma, galite nurodyti sumas, kurias ketinate sutaupyti šį mėnesį. Norėdami tai padaryti, tiesiog suformuokite atskirą stulpelį „Sau“, „Taupymas“, „Taupymas“ arba „LPP“ (asmeninis finansinis planas). Kad ir kaip norėtumėte tai vadinti.

Kaip tai padaryti, parodau vaizdo įrašo instrukcijose, jei susipainiosite, galite peržiūrėti. Sėkmės! :)

Ačiū, vakar perskaičiau jūsų svetainę. Nusprendžiau nuo šiandien sekti išlaidas. Planuoti yra sunkiau, tik nežinau, kiek pinigų išleidžiame kai kurioms sritims. Taip čia įstrigo.

Turiu tam tikrų intuityvių įžvalgų apie namų finansus. Keletą metų gyvenome nuo algos iki algos, ir negyvenome, kartais visai nebūdavo pinigų, paskutinę savaitę nė cento. Rudenį mūsų šuo labai susirgo, nebuvo pinigų gydymui, paėmėme dar vieną paskolą, o tada pašokau – ką darysim, jei dar kas nors susirgs.

Pradėjau atidėdamas tam tikrą procentą savo mažo atlyginimo. Atrodė nerealu atidėti net 3 tūkst. Ir tai atsitiko ne iš karto. Tada pradėjau optimizuoti išlaidas – perkame maistą, pavyzdžiui, kartą per savaitę, manau, jei pradėsiu mąstyti meniu, maisto išlaidas sumažinsiu perpus. O jei pradėsiu sekti išlaidas, kaip siūlote, pamatysiu daug įdomių dalykų :)

Tada aš pats nustatiau pagrindines pinigų skyles, kurios metai iš metų mus išmuša iš balno. Tai, kaip bebūtų keista, gimtadieniai ir šventės. Dovanas reikia padovanoti 11 žmonių, o pusė jų gimtadienį švenčia beveik po savaitės. Sudariau lentelę ir paskaičiavau, kiek pinigų turėtume turėti iki tos ar kitos datos, o kiek – kas mėnesį. Tada visada turėsime pinigų dovanoms ir pakankamais kiekiais. Antroji skylė – automobilio draudimas. Taip nusprendžiau paprastai – įkalbėjau vyrą parduoti automobilį. Ji atidavė jam savo. Dirbu namuose, vaikai paaugo, man nereikia kasdien automobilio. Pardavus automobilį atsilaisvinome nuo vieno draudimo ir uždarėme visas paskolas, tai šiek tiek padidino mūsų pajamas. Ir kai man visa tai pavyko, atsirado daugiau straipsnių, kuriems taupau pinigus - pensijai, jūros atostogoms, remontui, mokesčiams už mokslą ir t.t.

Praėjo daugiau nei šeši mėnesiai ir nesunkiai sutaupome 40 tūkst.. Praėjusią vasarą nė už ką nebūčiau patikėjęs. Ir mūsų atlyginimai nepasikeitė. Ir negaliu sakyti, kad labai taupome, taupyti dar nepradėjau. Dar neieškojau skylių, į kurias lekia pinigai.

Ir taip sklandžiai priėjau prie etapo, kai reikia taupyti ir padidinti pinigus. Ir kaip tik šis Maratonas labai aktualus.

Meilė, ačiū, kad taip išsamiai aprašei savo patirtį! Kiekvienam, kas tai perskaitys, tai bus labai naudinga.

Būtent taip ir atsitinka: koks nors įvykis priverčia susimąstyti – kas iš tikrųjų vyksta? kodėl mes tokie pažeidžiami?

Ir tada, kai pradedate atidžiai žiūrėti į savo skaičius, rasite daugybę galimybių sumažinti išlaidas išlaikant komforto lygį. Taigi, pasirodo, kad pinigus galima leisti daug efektyviau!

O tai reiškia, kad savo sunkiai uždirbtus pinigus galite panaudoti stabilumui užtikrinti ir įgyvendinti visus savo tikslus, būti nepriklausomiems ir pan.

Visa esmė slypi tokiose smulkmenose, kurias aprašei!

Linkiu sėkmės maratone! :)

Daug daugiau naujų idėjų, kaip sumažinti išlaidas, rasite specialiame adresų sąraše http://auucsd1a.plp7.ru/

Sveiki!

Nelabai supratau, kaip registruoti pajamas, jei jos nėra stabilios. Kas mėnesį pelnas vidutiniškai padidėja 10%. Tuo pačiu metu porą kartų per metus išvažiuoju atostogauti ir atitinkamai mano pajamos yra nulinės arba labai mažos. Tikslaus pajamų augimo prognozuoti neįmanoma, nes vis dar kuriu naują verslą ir apskritai nežinia, kas ten bus.

Neįmanoma spręsti pagal praėjusius metus, tada pajamos buvo daug mažesnės ir ne tokios reguliarios.

Ir net jei renkate duomenis per metus, ar yra prasmės skaičiuoti vidurkį? Tai visiškai neatspindi tikrovės.

Ar yra koks nors kitas būdas tokiomis aplinkybėmis apskaityti pajamas?

apskaitant pajamas viskas paprasta, nieko čia sugalvoti nereikia, tiesiog įrašyk pajamas, kurias iš tikrųjų gauni.

bet tu kalbi ne apie apskaitą, o apie savo "vidutinio biudžeto" sudarymą.

Pažiūrėkite, kur apskritai judate, turite sudaryti finansinį planą visai karjerai. Kitu atveju visos idėjos apie ateitį yra ant vandens su šakute :)

Norėdami sudaryti finansinį planą, jums reikės kai kurių pagrindinių duomenų: kaip uždirbate ir išleidžiate, t.y. jūsų vidutinis biudžetas.

Turite dvi galimybes: biudžetą sudaryti pagal praėjusių metų duomenis arba apskaičiuotas sumas.

tai yra, galite sudaryti biudžetą (nustatyti pajamas ir išlaidas), atsižvelgdami į tai, kaip manote, kad turėsite pajamų ir išlaidų. Remdamiesi šiais duomenimis, sudarykite planą. Tačiau yra rizika, kad galite pervertinti savo galimybes. Tada planas nebus įvykdytas ir dėl to galite sulaukti daug nusivylimo.

Jei nupiešite paveikslą kuo artimesnį tikrovei, pamatysite, kaip jūsų įvykiai vystysis net ir atsižvelgiant į šiandienos pajamų realijas.

pabandykite rasti vidurį. sudaryti balansą sumoms, kurias nesunkiai uždirbsite.

Planą visada galima koreguoti. todėl nebijokite kurti žemiškų planų.

bet geriau stenkitės vengti per didelės kainos

Oi, pažiūrėjau pavyzdžius... Atsiprašau už reakciją, bet juokiausi iki žagsulio. Ne, tai ne apie tave – tai apie mane: pajamos – 10 000 per mėnesį. nuoma - 7000 (ir tai per pusę su mama). Tiesiog gyvenu pačiame netinkamiausiame šalies mieste...

Todėl aš sunkiai dirbsiu. Ačiū!

Marija, laikykis! :)

Žinote, žmonių skaičių tvarka gali būti labai skirtinga, bet problemos dažniausiai tos pačios :))

Bet, žinote, 10 tūkstančių rublių pajamos yra ekstremalios. Apsidairykite aplinkui ir pagalvokite, kaip galėtumėte uždirbti daugiau? Ieškokite galimybių visur, ypač internete. Studijuokite, skaitykite knygas šia tema. Nes iš šių pajamų gerovės negalima išspausti, kad ir kaip stengtumėtės. Tokių stebuklų nebūna.

viskas tavo rankose, tu tikrai gali tai pakeisti ;)

Olga, labai ačiū už palaikymą!

Žinau, kad tai nesusiję su jūsų užduota tema, bet negaliu nepasakyti (tikriausiai gindamasis): esu kvalifikuotas IT srities specialistas. Tikrai, paradoksas? Mano bėda (tarkim, kita) ta, kad nemoku savęs parduoti. O kadangi skurdas ir pinigų nevaldymas žudo mano ir taip žemą savigarbą, o tai neleidžia man išmokti parduoti savo smegenis ir rankas, jūsų maratonas tampa labai svarbia mano „Renesanso programos“, kaip aš ją pavadinau, dalimi.

Dar kartą ačiū.

Ačiū už užduotis. Iš pradžių tai atrodė nepakeliama, bet iš tikrųjų gana greitai susitvarkiau.

Biudžetą rengiu nuo 2014 metų gruodžio mėnesio, t.y. pusantrų metų, tiesą sakant, paprastame excel faile, bet ne taip, kaip tavo, o tiesiog kasdien surašyk išlaidas, o tada, jei nori, įdėk filtrą ir sumažink bendrą sumą pagal elementus. Tie. 1 metai = 1 puslapis, tada pereikite prie naujo. Taip pat skaičiuoju pajamas ir pridedu mėnesio sumą.

Patogu modeliuoti, kokį finansinį rezultatą per metus pasieksite einamosiomis išlaidomis. Iš pradžių pamiršau įtraukti vieną pajamų šaltinį, nukritau 20 tūkstančių grivinų, susinervinau, supratau, kad teks atidėti pasaulines keliones ir remontą (arba bus, kaip visada, išlaidos nustatomos su marža , remontuodamas susitvarkysiu su mažiau pinigų neprarandant kokybės).

1. Kiekvieną mėnesį atidedu tam tikrą sumą užstatui, kurią gaunu papildyti užstatą arba sumokėti būsto paskolą (tam tikra pagalba). Pagalbą įdėjau į pajamas, o užstato papildymo sumą - į išlaidas. Ar šis žemėlapis teisingas?

2. Kai skaičiuojate mėnesines išlaidas, kaip geriau planuojant - kloti su nedidele marža (pvz. komunaliniam butui vidurkis 1100, paklosiu 1400, atsižvelgiant į pabrangimą ar panašiai su maistu), ar padėkite taip, kaip yra?

Man tiesiog patinka žaisti saugiai ir su marža, tada pirkti su nuolaida ir sutaupyti, todėl dėl to susikaupia neapskaityta „investicinio potencialo“ suma.

tai, kad jau pusantrų metų vedi apskaitą yra super! Jūs turėsite pakankamai informacijos šiam maratonui, kad planai būtų kuo artimesni realybei.

Kilus klausimams:

1. Nesu tikras, ar teisingai supratau jūsų aprašymą. bet atrodo, kad elgiesi teisingai. Tai yra, visa jūsų gauta suma įrašoma kaip pajamos (pinigų gavimas)

Įrašykite sumą, kurią mokate už hipoteką, kaip išlaidas, vadinamas „hipoteka“. Suma, kurią dedate į indėlį, įrašoma kaip išlaidos pavadinimu „Sau“, „Taupymas“, „Indėlis“ arba „LFP“ (nes tada į šią sumą atsižvelgsite LFP)

2. reikia jį išdėstyti kuo arčiau tikrovės. Tiek manote, kad bus išleista, tiek ir parašykite. Tačiau svarbu visada planuoti elementą „Kita“ maždaug 5% biudžeto srityje arba maždaug 10 tūkstančių rublių arba pagal jūsų situaciją. Kaip dažnai nutinka.

Dažniausiai visada pavyksta išleisti net mažiau nei planavau, o tada šie pinigai nukeliauja į santaupas :) Suprantu, kad tai dažniausiai būna malonu. Žinoma, taip pat galite įkeisti maržą, jei apskritai jūsų debetas ir kreditas gerai sutampa, o be maržos yra ir pelno ateities tikslams.

Olga, laba diena! Atsisiunčiau plokštes – suprantu. Ačiū, viskas labai kompetentingai ir prieinama, o vaizdo paaiškinimas taip pat suprantamas. Noriu patikslinti šį dalyką. Verslu užsiimu, galima sakyti, formavimosi procese. Paslaugas teikiu pagal užsakymą, iš anksto negaliu pasakyti kiek bus užsakymų, už kokias sumas ir ar išvis bus. Mėnesio rezultatai labai skiriasi. Kaip tokiu atveju būti? Mėnesio pradžioje nusistatyti planuojamas pajamų sumas, o po to jas užrašyti ir taisyti? Iš anksto dėkojame už atsakymą.

taip, planuodami kito mėnesio biudžetą įdėkite sumas, kurias laikote realiomis. Remdamiesi tuo, planuokite savo išlaidas.

Kalbant apie „vidutinio biudžeto“ planavimą – tada mes jį panaudosime sudarydami finansinį planą visai jūsų karjerai. Reikės remtis kai kuriomis sumomis. Taigi nustatykite „vidutinį biudžetą“, kuris, jūsų manymu, yra „tikėtinas realus“ jūsų būsimoms pajamoms.

taip, čia šiek tiek nepatogu ir nejauku, kad visi skaičiavimai neaiškūs. bet ka daryti. tokia situacija.

Svarbiausia atsiminti, kad planą bet kokiu atveju reikės nuolat koreguoti. Pamažu prisitaikysite planuoti savo nestabilias pajamas. Ir tai labai padės motyvuoti uždirbti daugiau.

Linkiu jums didelės sėkmės!

Sveiki)

Asmeninius finansus vedu turbūt 8 metus.Biudžetų sudarymas, pirkinių sąrašai ir tt ir t.t. Paskolų niekada neimu ir neėmiau, paskolų taip pat neimu ir neduodu.Per tą laiką pora kartų kardinaliai pasikeitė valiutos kursas, žlugo šalies finansų sistema (gyvenu Ukrainoje), sudegė bankai, kuriuose ten buvo buvo keletas apgailėtinų mano nuosėdų. Perskaičiau milijoną knygų apie finansinį raštingumą. O aš vis dar nuogas ir basas, be santaupų, be nuosavo būsto ir t.t. Aš nežinau, kaip su tuo elgtis. Pagal šalies standartus uždirbu daug. Negaliu sakyti, kad tik mėtau pinigus į dešinę ir į kairę.. Bet taip, pinigų tikrai netaupau, nors mes ir nepuošiame. na tada susirgs giminaičiai...pavyzdžiui, aš jau keletą metų per mėnesį pastoviai išleidžiu gana didelę sumą mamos gydymui ir visada taip bus, tada dar kažkas.. Didžioji dalis pajamų atitenka išsinuomoti būstą savo šeimai. Bet jau susitaikiau, kad trūkčioti nenaudinga). Tai ne skundai, o tik pareiškimas. Vis tiek nemanau, kad galiu ką nors padaryti. Nė viena iš skaitytų knygų, straipsnių ir mokymų man nepadėjo.

Svetlana,

kaip gali būti, kad milijonas knygų apie finansinį raštingumą nepadėjo išsirinkti bankų, kurie nesudegs, ir taupymo būdų, kurie neišnyksta iš karto? Perskaitykite dar porą autorių: V. Savenok, K. Kirillov ir D. Oberderfer, Yu. Sakharovskaya.

Mano bendra gyvenimo idėja yra ta, kad viskas yra mūsų galvoje. Ir tiek daug žmonių, kartais darydami tą patį, pasiekia daug geresnių arba blogesnių rezultatų nei kiti.

Arba kitaip tariant, kartais žmonės daro daug, bet net negali pakilti įprastu lygiu.

Ir šiuo atveju verta dirbti išmintingai, atsižvelgiant į mąstymą.

Mano nuomone, vienintelė turto priežastis yra dosnumas. Galite daryti dosnius darbus ir kelti norus, kad visi žmonės pasaulyje būtų turtingi. Ir nesitikėk nieko garantuoto.

Linkiu jums didelės sėkmės ir vis tiek siekti finansinės gerovės!

Olga, ačiū)

Nerašiau, kad pasiduodu. Skaitysiu kitus autorius vėl ir vėl bandysiu pasiekti finansinę gerovę. Galbūt parašysiu knygą apie savo patirtį po 10 metų.

Svetlana yra puiki! Linkiu jums didelės sėkmės! :)

Taip, visada žinojau, kad finansinis raštingumas prasideda nuo pajamų ir išlaidų apskaitos, bet... bent jau pranešk apie jas. O jei tai padarys (vadovaudamas „Mieloji, likusią mėnesio dalį gyvename iš tavęs!“), tada visiškai nežinoma, kam jis jas išleido. Įveskite išlaidų stulpelį „Vyras“? ;-))

Po vestuvių turėjome straipsnį "Nepamenu, kur praleidau")))

Tai buvo ta pati istorija kaip ir tavo.

Po kelių mėnesių parodžiau vyrui sumas už šią prekę.

Ir ji paklausė, ką tokio svarbaus jis nupirko už šiuos beprotiškus tūkstančius, kad net negalėjo prisiminti?

O ar tai buvo taip svarbu ir reikalinga?

Figūra privertė susimąstyti.

Laikui bėgant namų stalas lavino jos vyrą ir atmintį, ir apdairumą išlaidauti.

Alena, aš jau bandžiau tai parodyti - nepavyko. Bet tokią stulpelį teks įvesti, nes trūksta geresnio.

taip, Alena jums pasiūlė puikų būdą))

jei tai nepadeda, tiesiog stebėkite, kokia jūsų namų ūkio biudžeto dalis patenka į jūsų rankas. O finansinį planą taip pat galima sudaryti tik iš šių pinigų.

Tada galite parodyti vyrui, ką gaunate, jei tik atsižvelgsite į savo pastangas. Galbūt tai įkvėps ir jūsų vyrą prisijungti.

Bet apskritai čia reikia pamažu sužavėti, parodant asmeninių pinigų tvarkymo galimybes. Pamatęs iš to realią naudą ir naudą, jis pats norės tuo pasinaudoti (jei, žinoma, brandus vyras, o ne didelis vaikas;))

Pagal profesiją esu finansininkė. Biudžeto sudarymas yra įprastas būdas. Neįsivaizduoju, kaip gyventi be asmeninio biudžeto. Įdomu, kokių naujų dalykų galite išmokti iš maratono.

Man irgi labai įdomu, kokių naujų dalykų sužinosi :)))) tad būtinai vėliau pasidalink įspūdžiais :)

Linkiu sėkmės!

Olga, labai ačiū už straipsnį!) Perskaičiau jį su susidomėjimu)) 2 mėnesius labai išsamiai fiksavau biudžetą, bet nemačiau, kad tai yra prasminga, nes nemačiau išleisti pinigus, prieš tai buvo atliktas pirkimų optimizavimas. Dideli pirkiniai namui su vyru buvo atlikti per metus po vestuvių. Dabar užtenka viską paskirstyti pagal vokelius (išlaidų punktus), o jei vokeliuose liko pinigų – padėti į „finansinę pagalvę“. Pasidalinkite, kaip jaučiatės šiuo klausimu?

Džiaugiuosi, kad tau taip gerai sekasi pinigai! Jūs neįsivaizduojate, kiek žmonių to nesugeba :)

Tačiau jūsų sistemos ateitis dar neplanuojama. Tai reiškia, kad neturite aiškių sumų ir planų santaupoms ateities tikslams, pavyzdžiui, pensijų kapitalui, vaikų mokslui, vaikų gimimui (greičiausiai pajamos sumažės, o šiam laikui reikia finansinio saugumo) ir kt. kitų tikslų.

Žodžiu, kitose dviejose maratono klasėse jau galėsite daugiau suprasti, kodėl tai būtina ir kaip tai padaryti. :)

Taigi linkiu jums didelės sėkmės!

Keletą metų stebėjau finansus po to, kai pirmą kartą su draugais žaidžiau „Cash Flow“. Tada gimė idėja tapti tikrai turtingam. Pradžia pasirodė puiki: įsigytas nekilnojamasis turtas ir be paskolų. Tai buvo prieš ketverius metus.

Tačiau vėliau gyvenimo aplinkybės pasikeitė. Ir dabar jūs turite pradėti viską iš naujo.

Savo šeimos finansų valdymą vertinu: suprantu, kad gyvename labai gerai, bet finansiškai kvailai.

Su susidomėjimu studijuoju išlaidų ir pajamų straipsnius. Yra ką dirbti!

Olga, pasakyk man, kaip pradėti naują mėnesį? Toje pačioje lentelėje?

kai baigiasi mėnuo, perkeliate duomenis iš kito failo (galite jį pavadinti Archyvu) Ir išvalykite darbalapį nuo senų reikšmių, sudarykite naujam mėnesiui, padarysite praėjusio mėnesio likutį, susidėliokite pajamų ir išlaidų planą ir sekti naują mėnesį.

Jei jūsų situacija apskritai leidžia jums gyventi patogiai, net jei elgiatės su pinigais „kvailai“ :), tai reiškia, kad turite tiesiog didelį potencialą! Kuria kryptimi pasirinksite, priklauso nuo jūsų. Linkiu jums didelės sėkmės! nepamirškite pasidalinti įspūdžiais apie darbą maratone;)

Sveiki Olga!

Esu jums labai dėkingas už šį maratoną! Jis taip laiku!

Šiandien man yra keturiasdešimtoji Armeno Petrosiano 100 dienų diena. Vienas iš tikslų – stiprinti šeimos finansinę padėtį.

Rezultatai:

1. Šiandien mano žmoną įkvėpė filmas apie Ivanovų šeimą.

2. Sudariau visą mūsų biudžeto lentelę. Iš to išplaukė 20% daugiau pajamų, nei manėme. Neapskaitytas!

3. Biudžetą paimu į švelnias vyriškas rankas. :)

4. Pagalvokite apie papildomą šeimos pajamų šaltinį.

Sergejus puikus! ir tai tik pradžia ;)

taip ir toliau! dalinamės sėkme :)

Sėkmės Olga!

Jau du mėnesius vedu išlaidų žurnalą, analitikos susikaupė nedaug. Duomenys dar neapdoroti ir neanalizuojami. Pastebėjau, kad pastarąsias porą savaičių išlaidų įvedimo aktyvumas sumažėjo, tapo našta, dabar viskas nuslydo į mintį – „Visa tai yra laiko švaistymas“. Jūsų patarimas ką tik atėjo laiku!) Šiandien pabandysiu perkelti duomenis į jūsų formatą, pažvelgsiu į paveikslėlį apskritai. Ačiū dar kartą!)

labai svarbu tai, kad pastebėjote dekadentišką buhalterijos nuotaiką. Tai yra, svarbu tai pastebėti laiku ir dirbti su savo motyvacija. Priešingu atveju atsitraukimo rizika yra labai didelė.

Kas didina motyvaciją – supratimas, kam viso to reikia?

Taigi jūs žinosite, kodėl tai darote, kai sudarysite asmeninį finansinį planą. Jame iš pirmų lūpų pamatysite, kada galite įgyvendinti savo tikslus ir ką reikia padaryti, kad tai pasiektumėte.

Sudarę tokį planą, jūs taip pat įvertinsite, kokia svarbi kiekviena jūsų biudžeto suma. Ir jums bus labai įdomu, kad kiekvienas tūkstantis rublių būtų panaudotas kuo efektyviau ir reikiama suma būtų siunčiama ateities reikmėms.

Kalbant apie techninę pusę, įsitikinkite, kad apskaitą jums atlikti labai paprasta. Tai yra, neperkraukite jo techniniais nesklandumais. Kuo paprastesnis, tuo geriau.

Linkiu sėkmės! :))

Olga, ačiū už maratoną!

Prieš tris mėnesius išsiskyriau su vyru, persikėliau gyventi į kitą miestą, pirmą kartą įsidarbinau, išsinuomojau butą ir mokausi užsidirbti pati. Prieš tai ji buvo namų šeimininkė, ypatingų įgūdžių dirbti ir užsidirbti nėra, bet ryžtas siekti sėkmės yra. Iškart pradėjau vesti biudžetą, bet tik pajamas ir išlaidas, analitikos dar nedariau. Tiesiog tavo maratonas yra priežastis tai padaryti, nieko negalima atidėlioti, bet, laimei, skolų taip pat nėra. Nors teko visiškai pakeisti savo įprastą gyvenimo būdą, bet būtiniems dalykams kol kas užtenka, negaliu palepinti savęs ir dėl to liūdna. Tikiuosi, kad maratono pagalba galėsiu žvelgti į pajamų didinimą ir atsitiktinių išlaidų mažinimą.

Pastebėjau keistą dalyką, kai sutaupai daug, tada išleidi didelę sumą dideliu mastu, tai tarsi dieną sėdi ant dietos, o tada nuo nuovargio ir streso pavalgyti naktį.

Pagarbiai

na o jei jau turite pajamas ir dar neturite skolų, tai situacija yra gana perspektyvi, su geru potencialu :) Jei apsiginkluosite protingu požiūriu, labai greitai galėsite užsitikrinti stabilią finansinę padėtį ir gerovę ateitis.

Tai, kad stiprios santaupos veda į „gedimus“ – jūs tikrai tai pastebėjote. Ir tai puikiai parodo, kad čia reikia kitokio požiūrio. Norint išvengti gedimų, svarbu kasdien gauti gyvenimo džiaugsmo. Ir geriau kontroliuoti šį procesą, nei laukti, kol nevaldomos emocijos jus užvaldys.

Linkiu jums didelės sėkmės! :))

Olga, ačiū už malonų komentarą. Sakykite, ar galima taip palikti: šeimos pajamos yra vyro atlyginimas, o savo, nereguliarius pajamų šaltinius investuoti į finansinę pagalvę, ir kaip visa tai išdėstyti lentelėje?)

Lėja, taip, tu gali :)

Kai taupote pinigus, turite juos fiziškai atidėti iš bendrųjų lėšų. Kur geriau juos siųsti, apie tai sužinosite maratono metu.

Todėl apskaitoje jie taip pat turi atsispindėti kaip pinigai, kurie išeina iš biudžeto (pavyzdžiui, būdami dėžutėje, lovoje ar voke). Norėdami tai padaryti, sąnaudose paimkite atskirą elementą (stulpelį), pavadinimu „Pats“, „NZ“, „Taupymas“ ar pan.

Olga, labai ačiū už maratoną! Po Jūsų paskaitų mane užplūsta įkvėpimas finansinės apskaitos ir planavimo klausimais! Deja, tiesiog negaliu suprasti, kur ir kada kaskart ieškoti kitos pamokos. Aš vertinu navigaciją!

Aš jau 2 mėnesius vedu apskaitą pagal jūsų lentelę, susidaro įdomus vaizdas!)) Ir pasirodo, kad pagal turto ir įsipareigojimų lentelę esame neigiami, nors iš pradžių atrodė, kad atsidūrėme skola (mokant būsto paskolą). Tai mane šiek tiek įkvėpė) Apskaičiavau mėnesines ir metines išlaidas bei trumpalaikius tikslus.

Olga, kur galiu rasti kitą užduotį?

Išvados šiems penkiems mėnesiams apie mano šeimą - kad mūsų miestelyje bent minimaliai pragyventume, reikia mažiausiai 35 tūkst. per mėnesį, tai be restoranų, kavinių, išvykų per didžiąsias šventes, drabužių - batų. žemiausios kainos segmentas, gaminiai – pardavimai prekybos centruose. Tuo pačiu metu vyro atlyginimas yra 25 tūkst., likusieji 10 arba dirba nepilnu etatu, arba padeda mamos, arba vyras kur nors „žaidžia“. Taigi – mūsų mažame miestelyje – iš esmės vyrų atlyginimai siekia 18–25 tūkstančius rublių, moterų – 12–20 tūkstančių rublių. O jei tikrai, blaiviai pažvelkite į dalykus - norint bent kažkaip gyventi oriai mūsų mieste, 4 asmenų šeimai reikia 80 tūkstančių rublių pajamų. - tai yra taupymas, hipotekos skolų apmokėjimas, elektra ir dujos. Čia, turėdami 80 tūkstančių pajamų per mėnesį, galite vadovautis Yu. Sakharovskaya patarimais. Patikrinau save. Tuo tarpu su 35 tūkstančių pajamų lygiu - šeimos balanso pagalba tik kontroliuoti - kaip neįkristi į duobę.

Štai išvados.)

Situaciją puikiai įsivaizduoju, nes gyvenant Archangelske ne kartą ją stebėjau. Bet čia noriu pasakyti du dalykus:

Pirmas. Turint mažas pajamas, paskutines jėgas ir viltis dėl gerovės pavagia paskolos. Hipoteka + vartojimo kreditas. Skaičiuojate, kiek procentų metinių pajamų duodate bankui viršijant pasiskolintą sumą.

Paskolos skirtos tiems, kurie jau turi pinigų, nes tai labai brangi finansinė priemonė.

Antra. Jie sako, kad kartais problemos negalima išspręsti tokiu lygiu, kuriame ji buvo sukurta. Jei patenki į aklavietę dėl to, kad tavo mieste maži atlyginimai, tai norint išeiti iš aklavietės reikia į viską žiūrėti iš šalies. Gal pakeisti miestą? O gal lygiagrečiai su darbu pradėti verslumą? Šiandien verslą plėtoti galima internetu. Ir jūs galite to išmokti tiesiog internete.

Svarbiausia nustoti žiūrėti į save kaip į situacijos įkaitą. Kiekvienas žmogus gali pasiekti tai, ko nori. Jūs neprivalote atitikti vidutinio atlyginimo.

Patarimas Y. Sacharovskajos knygoje tikrai parašytas „vidurinei klasei“, buvo pasakyta pačioje pradžioje :) Bet mūsų rankose tapti šia viduriniąja klase.

Linkiu jums didelės sėkmės ir finansinės gerovės!

Laba diena! Ačiū už maratoną. Labai reikalingas dalykas! Pastaruosius tris ar keturis mėnesius sekiau išlaidas su trumpomis pertraukomis, bet jau galima daryti išvadas. Nustebau sužinojęs, kiek išleidžiama kavinėms ir kitiems „mažiems džiaugsmams“, dabar pabandysiu vadovauti telefonu – parsisiunčiau porą nemokamų programų: „Money Manager Ex“ ir „Money“.

Marina, taip, taip, būtent mažos išlaidos yra didelių turtų „suvalgymo“ čempionai! Todėl labai džiaugiuosi, kad tai pamatei ;)

Jeigu turite santaupų skirtingomis valiutomis, tuomet jas balanse kiekvieną mėnesį reikės perskaičiuoti nauju kursu. (Apie pusiausvyrą galite perskaityti antroje mūsų maratono pamokoje)

Linkiu sėkmės!

Skaičiau ir skaitau, pagaliau šiandien atsisėdau pildyti tablečių.

Skaičiau komentarus, bet vis tiek nesuprantu šio klausimo. Čia turime stabilias pajamas, yra pinigų iš projektų, kurie gali ir neįvykti. Pernai lygiuotis neverta, situacija pablogėjo.

Išlaidos skiriasi nuo mėnesio iki mėnesio. Ji apgailestavo, kad ištrynė praėjusių metų finansinę apskaitą, nerado jai panaudojimo.

Kur dėti tikrus rekordus pagal mėnesius? Kaip atlikti koregavimą, kad jis dalyvautų tolesniuose skaičiavimuose?

Lidija, tau viskas taps labai aišku, kai suprasi, kodėl mes sudarome šį svertinį biudžeto vidurkį.

Šiuos skaičius panaudosime kitoje pamokoje, kad sudarytume asmeninį finansinį planą. LFP suplanuos, kaip įgyvendinsite visus savo materialius tikslus.

Todėl dabar biudžetą reikia sudaryti pagal objektyviausias sumas, kuo artimesnes tikrovei.

Jei pajamos sumažėjo, nepasikliaukite praėjusių metų duomenimis, įvertinkite realius skaičius, kurių tikitės

Sveiki Olga.

Ačiū už puikų maratoną. Prisidedu prie jūsų, nors ir pavėluotai. Išlaidas seku jau 3 metus, problemų dėl to nekyla (čekius renku per dieną, tada kartą per porą dienų rašau į sąsiuvinį stulpelyje pagal išleidusią dieną / datą, vieną kartą savaitę skaičiuoju ir įvedu į Excel pagal kategorijas). Tačiau tai niekada neviršijo.

Jūs mane įkvėpėte, o šiandien užpildžiau lentelę!!! Ypatingas ačiū už lentelę, viskas aišku, aišku ir vaizdu. Liko juoda, kas nudžiugino)) Tęsiu

Sveiki Olga! Ačiū už įkvėpimą. Jau seniai norėjau išmokti elgtis su pinigais. Aš einu ne į minusą, bet ir į pliusą ((.

Perskaičius lentelę man kyla klausimas.

Su vyru dalijamės privalomomis išlaidomis: jis moka komunalinius mokesčius ir paskolas, automobilio išlaidas. Aš padengiu einamąsias išlaidas, vaiko mokslą, aprangą. Kitaip susiklostė taip, kad vienas kito pajamų ataskaitos nereikalaujame. Kaip tokiu atveju tinkamai prižiūrėtumėte stalą? Neskaitant jo pajamų ir išlaidų? Tačiau kai kuriais momentais mūsų finansai vis tiek susikerta

LABAI AČIŪ OLGA, MAN LABAI DOMĖTI FINANSŲ TEMA.

Turiu nedidelį klausimą, sakei, kad reikia atidėti į banką vaikų mokslams (turiu du) ir pensijai bei atostogoms. Pasakyk man, su mažomis sumomis reikia atsidaryti 4 indėlius arba kol kas viską sudėti į vieną sąskaitą. LABAI AČIŪ.

Ačiū už maratoną. Daugeliui, žinoma, jis jau pasibaigęs (turiu galvoje, jau perskaitė visus straipsnius ir išmoko išminties elgtis su pinigais), man tik prasideda. Būtų geriau, jei pradėčiau anksčiau, bet geriausias laikas tam yra dabar :). Gera žinia ta, kad abu su žmona jau kelis mėnesius renkame statistiką ir kruopščiai įrašome visas išlaidas. Beje, super paprasta programa šiems Money (https://play.google.com/store/apps/details?id=com.andromeme.money), nemokama, paprasta ir eksportuojama į Excel – ko jums reikia. Šiandien rytoj susumuosiu rezultatus Excel ir bandysiu planuoti. Kai tik užbaigsiu viską, kas čia nurodyta, imsiuos kito straipsnio. Ačiū!