ARCH-модель Визначення 1: Умовною дисперсією називається дисперсія випадковою змінною, обумовлена інформацією про інші випадкові змінні, тобто дисперсія, знайдена за умови наявності знань про дисперсію в попередні моменти часу σt 2= D(εt |εt-1, εt-2… ). Визначення 2: ARCH-модель першого порядку має вигляд: , (1) де - залишки, отримані після попередньої оцінки будь-якої моделі. Тут дисперсія у момент часу t залежить від квадрата помилок у момент (t-1), тобто умовна дисперсія t 2 є AR-процесом квадрата помилок моделі. ARCH-модель (q) (порядок авторегресії дисперсії – q) має вигляд: (2) тут умовна дисперсія представлена як лінійна функція квадратів минулих помилок у моменти часу t-1, t-2, …, t-q ARпроцес тимчасових рядів – процес авторегресії, коли поточні значення ряду лінійно залежить від попередніх значень. 1

Моделювати дисперсію можна лише після того, як з даних прибрали середню величину, тому повна модель ARCH(q) має вигляд: (3) Тут перше рівняння є AR-процесом р-ого порядку, а в другому рівнянні моделюється умовна дисперсія як лінійна функція від q квадратів минулих значень помилок (εt-q), отриманих після оцінки першого рівняння. Умова «позитивності» дисперсії: β 0>0, β 1≥ 0, β 2≥ 0, …, βq≥ 0. Сенс ARCH-моделі: якщо абсолютна величина залишків моделі εt першого рівняння (3) є великою, це призведе до підвищення умовної дисперсії у наступні періоди (друге рівняння (3)), навпаки якщо залишки близькі до нуля, це призведе до зниження умовної дисперсії. Це проявляється властивість, яка називається кластеризацією волатильності, яку якраз і дозволяє виміряти ARCH-модель. Ефект кластеризації волатильності 2 вперше було відзначено Манделбротом (1963)

Моделювати дисперсію можна лише після того, як з даних прибрали середню величину, тому повна модель ARCH(q) має вигляд: (3) Тут перше рівняння є AR-процесом р-ого порядку, а в другому рівнянні моделюється умовна дисперсія як лінійна функція від q квадратів минулих значень помилок (εt-q), отриманих після оцінки першого рівняння. Умова «позитивності» дисперсії: β 0>0, β 1≥ 0, β 2≥ 0, …, βq≥ 0. Сенс ARCH-моделі: якщо абсолютна величина залишків моделі εt першого рівняння (3) є великою, це призведе до підвищення умовної дисперсії у наступні періоди (друге рівняння (3)), навпаки якщо залишки близькі до нуля, це призведе до зниження умовної дисперсії. Це проявляється властивість, яка називається кластеризацією волатильності, яку якраз і дозволяє виміряти ARCH-модель. Ефект кластеризації волатильності 2 вперше було відзначено Манделбротом (1963)

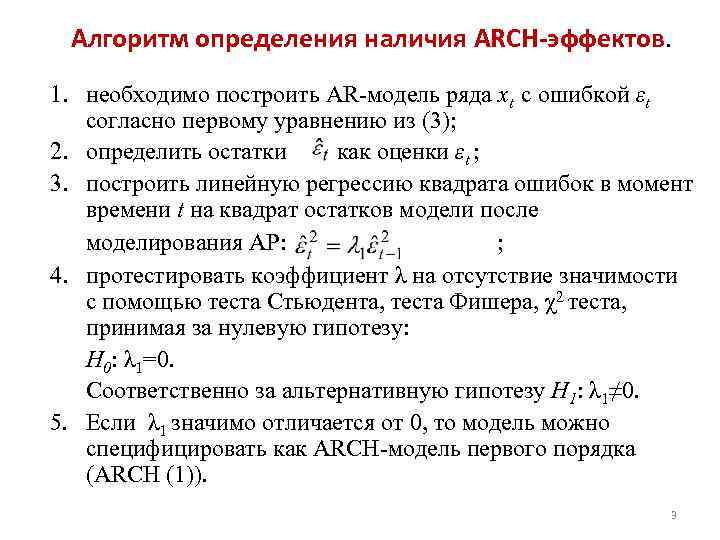

Алгоритм визначення наявності ARCH-ефектів. 1. необхідно побудувати AR-модель ряду xt з помилкою εt відповідно до першого рівняння (3); 2. визначити залишки як оцінки εt; 3. побудувати лінійну регресію квадрата помилок у час t на квадрат залишків моделі після моделювання АР: ; 4. протестувати коефіцієнт на відсутність значущості за допомогою тесту Стьюдента, тесту Фішера, χ2 тесту, приймаючи за нульову гіпотезу: H 0: λ 1=0. Відповідно до альтернативної гіпотези H 1: λ 1≠ 0. 5. Якщо λ 1 значимо відрізняється від 0, то модель можна специфікувати як ARCH-модель першого порядку (ARCH (1)). 3

Алгоритм визначення наявності ARCH-ефектів. 1. необхідно побудувати AR-модель ряду xt з помилкою εt відповідно до першого рівняння (3); 2. визначити залишки як оцінки εt; 3. побудувати лінійну регресію квадрата помилок у час t на квадрат залишків моделі після моделювання АР: ; 4. протестувати коефіцієнт на відсутність значущості за допомогою тесту Стьюдента, тесту Фішера, χ2 тесту, приймаючи за нульову гіпотезу: H 0: λ 1=0. Відповідно до альтернативної гіпотези H 1: λ 1≠ 0. 5. Якщо λ 1 значимо відрізняється від 0, то модель можна специфікувати як ARCH-модель першого порядку (ARCH (1)). 3

Загальна схема тестування моделі на ARCH-ефекти: 1. 2. Проводиться оцінка моделі (наприклад, AR-моделі, СС-моделі, АРСС-моделі або простої регресії за часом); на основі знання помилок моделі (розрахункове значення моделі, побудованої в пункті 1), оцінюється модель: Тут модель тестується на ARCH-ефекти p-го порядку. 3. для оціненої моделі розраховується коефіцієнт детермінації R 2 відповідальний за якість припасування моделі; 4. формуються гіпотези (нульова та альтернативна): , ; 5. визначається значення статистики χ2 расч =TR 2, де Т – обсяг вибірки низки, R 2 – коефіцієнт детермінації; 6. порівнюється χ2 розрах. заданому рівні значущості та її порядок дорівнює p. 4

Загальна схема тестування моделі на ARCH-ефекти: 1. 2. Проводиться оцінка моделі (наприклад, AR-моделі, СС-моделі, АРСС-моделі або простої регресії за часом); на основі знання помилок моделі (розрахункове значення моделі, побудованої в пункті 1), оцінюється модель: Тут модель тестується на ARCH-ефекти p-го порядку. 3. для оціненої моделі розраховується коефіцієнт детермінації R 2 відповідальний за якість припасування моделі; 4. формуються гіпотези (нульова та альтернативна): , ; 5. визначається значення статистики χ2 расч =TR 2, де Т – обсяг вибірки низки, R 2 – коефіцієнт детермінації; 6. порівнюється χ2 розрах. заданому рівні значущості та її порядок дорівнює p. 4

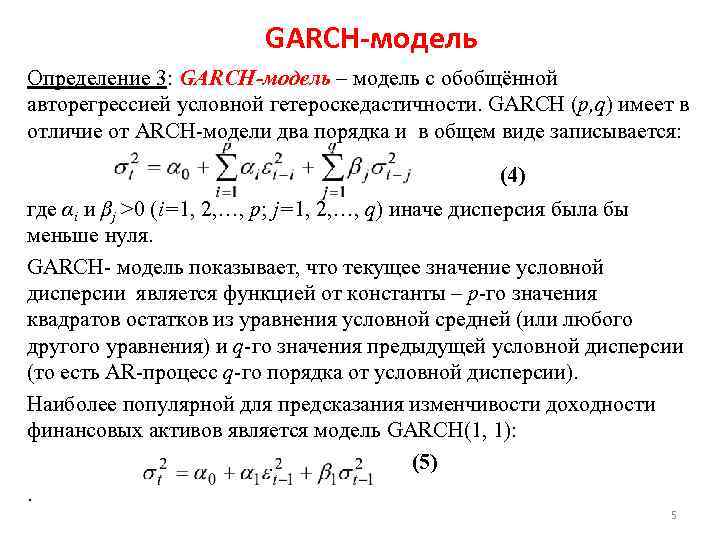

GARCH-модель Визначення 3: GARCH-модель – модель із узагальненою авторегресією умовної гетероскедастичності. GARCH (p, q) має на відміну від ARCH-моделі два порядки і в загальному вигляді записується: (4) де αi і βj >0 (i=1, 2, …, p; j=1, 2, …, q ) інакше дисперсія була б меншою за нуль. GARCH-модель показує, що поточне значення умовної дисперсії є функцією від константи – p-го значення квадратів залишків із рівняння умовної середньої (або будь-якого іншого рівняння) та q-го значення попередньої умовної дисперсії (тобто АR-процес q-го порядку від умовної дисперсії). Найбільш популярною для передбачення мінливості прибутковості фінансових активів модель GARCH(1, 1): (5). 5

GARCH-модель Визначення 3: GARCH-модель – модель із узагальненою авторегресією умовної гетероскедастичності. GARCH (p, q) має на відміну від ARCH-моделі два порядки і в загальному вигляді записується: (4) де αi і βj >0 (i=1, 2, …, p; j=1, 2, …, q ) інакше дисперсія була б меншою за нуль. GARCH-модель показує, що поточне значення умовної дисперсії є функцією від константи – p-го значення квадратів залишків із рівняння умовної середньої (або будь-якого іншого рівняння) та q-го значення попередньої умовної дисперсії (тобто АR-процес q-го порядку від умовної дисперсії). Найбільш популярною для передбачення мінливості прибутковості фінансових активів модель GARCH(1, 1): (5). 5

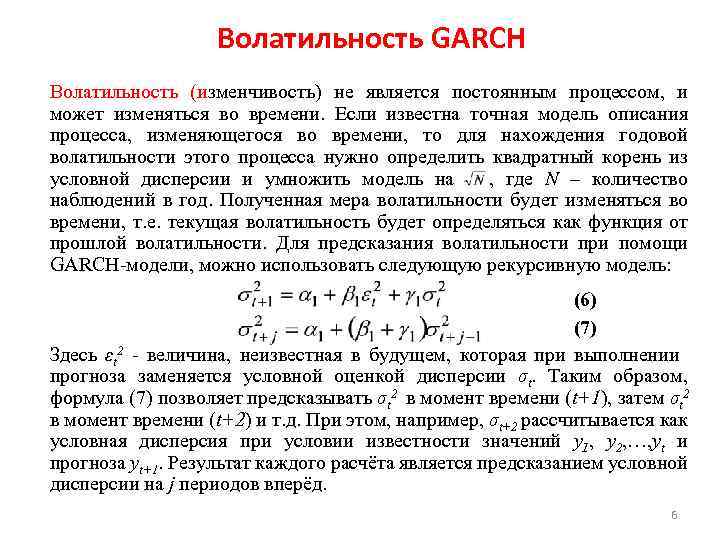

Волатильність GARCH Волатильність (мінливість) не є постійним процесом і може змінюватись у часі. Якщо відома точна модель опису процесу, що змінюється в часі, то для знаходження річної волатильності цього процесу потрібно визначити квадратний корінь з умовної дисперсії і помножити модель, де N – кількість спостережень на рік. Отримана міра волатильності змінюватиметься у часі, тобто поточна волатильність визначатиметься як функція від минулої волатильності. Для передбачення волатильності за допомогою GARCH-моделі можна використовувати наступну рекурсивну модель: (6) (7) Тут εt 2 - величина, невідома в майбутньому, яка при виконанні прогнозу замінюється умовною оцінкою дисперсії σt. Таким чином, формула (7) дозволяє передбачати t2 в момент часу (t+1), потім t2 в момент часу (t+2) і т. д. При цьому, наприклад, t2 розраховується як умовна дисперсія за умови відомості значень y 1, y 2, …, yt та прогнозу yt+1. Результат кожного розрахунку є передбачення умовної дисперсії на j періодів вперед. 6

Волатильність GARCH Волатильність (мінливість) не є постійним процесом і може змінюватись у часі. Якщо відома точна модель опису процесу, що змінюється в часі, то для знаходження річної волатильності цього процесу потрібно визначити квадратний корінь з умовної дисперсії і помножити модель, де N – кількість спостережень на рік. Отримана міра волатильності змінюватиметься у часі, тобто поточна волатильність визначатиметься як функція від минулої волатильності. Для передбачення волатильності за допомогою GARCH-моделі можна використовувати наступну рекурсивну модель: (6) (7) Тут εt 2 - величина, невідома в майбутньому, яка при виконанні прогнозу замінюється умовною оцінкою дисперсії σt. Таким чином, формула (7) дозволяє передбачати t2 в момент часу (t+1), потім t2 в момент часу (t+2) і т. д. При цьому, наприклад, t2 розраховується як умовна дисперсія за умови відомості значень y 1, y 2, …, yt та прогнозу yt+1. Результат кожного розрахунку є передбачення умовної дисперсії на j періодів вперед. 6

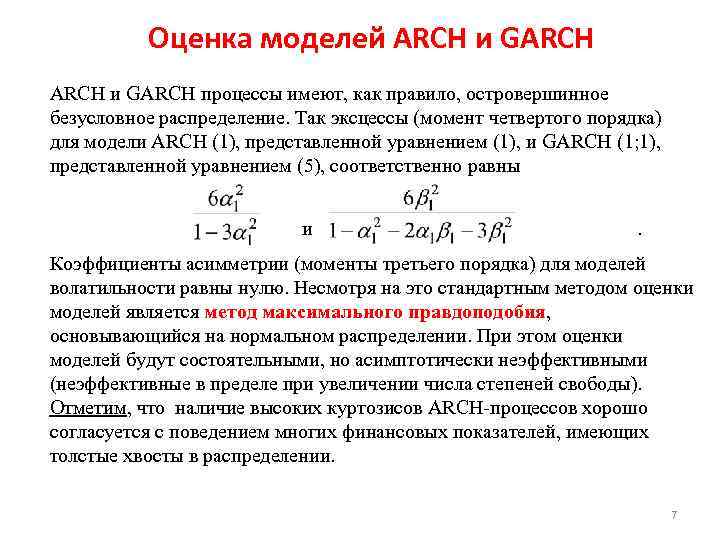

Оцінка моделей ARCH і GARCH процеси мають, як правило, гострий безумовний розподіл. Так ексцеси (момент четвертого порядку) для моделі ARCH (1), представленої рівнянням (1), і GARCH (1; 1), представленої рівнянням (5), відповідно дорівнюють і. Коефіцієнти асиметрії (моменти третього порядку) для моделей волатильності дорівнюють нулю. Незважаючи на це стандартним методом оцінки моделей є метод максимальної правдоподібності, що ґрунтується на нормальному розподілі. При цьому оцінки моделей будуть заможними, але асимптотично неефективними (неефективні у межі зі збільшенням числа ступенів свободи). Зазначимо, що наявність високих куртоз ARCH-процесів добре узгоджується з поведінкою багатьох фінансових показників, що мають товсті хвости в розподілі. 7

Оцінка моделей ARCH і GARCH процеси мають, як правило, гострий безумовний розподіл. Так ексцеси (момент четвертого порядку) для моделі ARCH (1), представленої рівнянням (1), і GARCH (1; 1), представленої рівнянням (5), відповідно дорівнюють і. Коефіцієнти асиметрії (моменти третього порядку) для моделей волатильності дорівнюють нулю. Незважаючи на це стандартним методом оцінки моделей є метод максимальної правдоподібності, що ґрунтується на нормальному розподілі. При цьому оцінки моделей будуть заможними, але асимптотично неефективними (неефективні у межі зі збільшенням числа ступенів свободи). Зазначимо, що наявність високих куртоз ARCH-процесів добре узгоджується з поведінкою багатьох фінансових показників, що мають товсті хвости в розподілі. 7

Оцінка моделей ARCH і GARCH Розглянемо умовне математичне очікування у час t: , Звідси помилка визначається як: . Припустимо, що де - умовна дисперсія, а z - розподілена за стандартизованим нормальним законом, тобто z ~ N (0, 1). Тоді εt ~ N(0,), де для ARCH-моделі: ; а для GARCH-моделі: + У результаті для ARCH-моделі ми маємо m+1+p+1 невідомих параметрів, а для GARCH-моделі m+1+p+1+q параметрів оцінювання. Оцінка параметрів здійснюється методом максимальної правдоподібності. 8

Оцінка моделей ARCH і GARCH Розглянемо умовне математичне очікування у час t: , Звідси помилка визначається як: . Припустимо, що де - умовна дисперсія, а z - розподілена за стандартизованим нормальним законом, тобто z ~ N (0, 1). Тоді εt ~ N(0,), де для ARCH-моделі: ; а для GARCH-моделі: + У результаті для ARCH-моделі ми маємо m+1+p+1 невідомих параметрів, а для GARCH-моделі m+1+p+1+q параметрів оцінювання. Оцінка параметрів здійснюється методом максимальної правдоподібності. 8

Перевіряє адекватність GARCH/ARCH моделей. Якість припасування GARCH/ARCH моделі під вихідні дані можна контролювати на основі близькості до одиниці індексу детермінації (R 2) або скоригованого на кількість ступенів свободи індексу детермінації (R 2 Adjusted). або, тут n - загальна кількість спостережень часового ряду, k - число ступенів свободи моделі (для GARCH k = p + q, для ARCH k = p), - залишкова або пояснена моделлю дисперсія, - загальна дисперсія. Для перевірки достовірності оцінок моделі необхідно проаналізувати стандартизовані залишки έ/σ, де σ – умовне середньоквадратичне відхилення, розраховане за моделлю GARCH/ARCH, а έ – залишки у рівнянні умовного математичного очікування (початкового рівняння). Якщо модель GARCH/ARCH досить добре описана, стандартизовані залишки є незалежними однаково розподіленими випадковими величинами з нульовим математичним очікуванням і одиничним середнім квадратичним відхиленням. 9

Перевіряє адекватність GARCH/ARCH моделей. Якість припасування GARCH/ARCH моделі під вихідні дані можна контролювати на основі близькості до одиниці індексу детермінації (R 2) або скоригованого на кількість ступенів свободи індексу детермінації (R 2 Adjusted). або, тут n - загальна кількість спостережень часового ряду, k - число ступенів свободи моделі (для GARCH k = p + q, для ARCH k = p), - залишкова або пояснена моделлю дисперсія, - загальна дисперсія. Для перевірки достовірності оцінок моделі необхідно проаналізувати стандартизовані залишки έ/σ, де σ – умовне середньоквадратичне відхилення, розраховане за моделлю GARCH/ARCH, а έ – залишки у рівнянні умовного математичного очікування (початкового рівняння). Якщо модель GARCH/ARCH досить добре описана, стандартизовані залишки є незалежними однаково розподіленими випадковими величинами з нульовим математичним очікуванням і одиничним середнім квадратичним відхиленням. 9

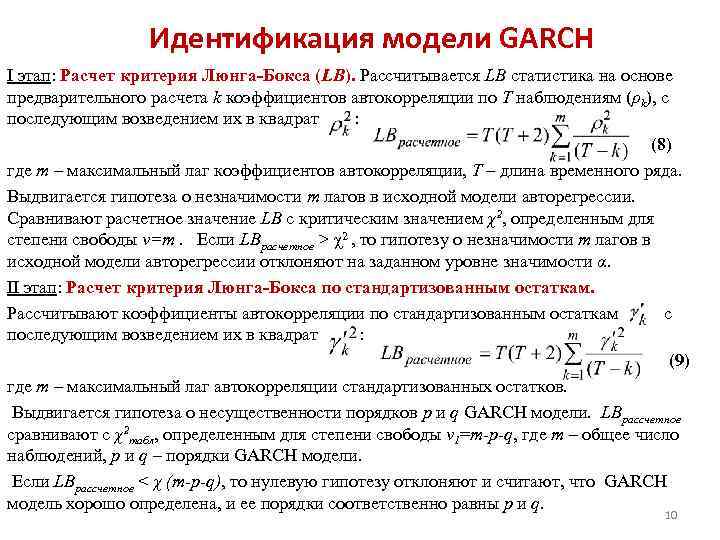

Ідентифікація моделі GARCH I етап: Розрахунок критерію Люнг-Бокса (LB). Розраховується LB статистика з урахуванням попереднього розрахунку k коефіцієнтів автокореляції за Т спостереженнями (ρk), з наступним зведенням їх у квадрат: (8) де m – максимальний лаг коефіцієнтів автокореляції, Т – довжина часового ряду. Висувається гіпотеза про незначущість m лагів у вихідній моделі авторегресії. Порівнюють розрахункове значення LB з критичним значенням 2, визначеним для ступеня свободи v=т. Якщо LBрозрахункове > χ2 , то гіпотезу про незначущість m лагів у вихідній моделі авторегресії відхиляють на заданому рівні значимості α. ІІ етап: Розрахунок критерію Люнга-Бокса щодо стандартизованих залишків. Розраховують коефіцієнти автокореляції за стандартизованими залишками з подальшим зведенням їх у квадрат: (9) де m – максимальний лаг автокореляції стандартизованих залишків. Висувається гіпотеза про несуттєвість порядків p і q GARCH моделі. LBрозрахункове порівнюють з 2 табл, визначеним для ступеня свободи v 1 = m-p-q, де т - загальна кількість спостережень, p і q - порядки GARCH моделі. Якщо LBрозрахунковий

Ідентифікація моделі GARCH I етап: Розрахунок критерію Люнг-Бокса (LB). Розраховується LB статистика з урахуванням попереднього розрахунку k коефіцієнтів автокореляції за Т спостереженнями (ρk), з наступним зведенням їх у квадрат: (8) де m – максимальний лаг коефіцієнтів автокореляції, Т – довжина часового ряду. Висувається гіпотеза про незначущість m лагів у вихідній моделі авторегресії. Порівнюють розрахункове значення LB з критичним значенням 2, визначеним для ступеня свободи v=т. Якщо LBрозрахункове > χ2 , то гіпотезу про незначущість m лагів у вихідній моделі авторегресії відхиляють на заданому рівні значимості α. ІІ етап: Розрахунок критерію Люнга-Бокса щодо стандартизованих залишків. Розраховують коефіцієнти автокореляції за стандартизованими залишками з подальшим зведенням їх у квадрат: (9) де m – максимальний лаг автокореляції стандартизованих залишків. Висувається гіпотеза про несуттєвість порядків p і q GARCH моделі. LBрозрахункове порівнюють з 2 табл, визначеним для ступеня свободи v 1 = m-p-q, де т - загальна кількість спостережень, p і q - порядки GARCH моделі. Якщо LBрозрахунковий

Ідентифікація моделі GARCH на основі аналізу корелограм 1. Після оцінювання математичного очікування ряду даних (на основі АРПСС моделей, виділення компонентів тимчасового ряду або звичайної регресії) одержують залишкову компоненту. 2. Стандартизують отримані залишки. 3. Будують корелограми АКФ та ЧАКФ на стандартизованих залишках. 4. Визначають кількість лагів для коефіцієнтів АКФ та ЧАКФ, що виходять за межі білого шуму. Отримане число є системою ARCH-моделі. Селекцію моделей ARCH і GARCH проводять з мінімуму інформаційних критеріїв Акайке, Шварца і Ханена-Квіна. 11

Ідентифікація моделі GARCH на основі аналізу корелограм 1. Після оцінювання математичного очікування ряду даних (на основі АРПСС моделей, виділення компонентів тимчасового ряду або звичайної регресії) одержують залишкову компоненту. 2. Стандартизують отримані залишки. 3. Будують корелограми АКФ та ЧАКФ на стандартизованих залишках. 4. Визначають кількість лагів для коефіцієнтів АКФ та ЧАКФ, що виходять за межі білого шуму. Отримане число є системою ARCH-моделі. Селекцію моделей ARCH і GARCH проводять з мінімуму інформаційних критеріїв Акайке, Шварца і Ханена-Квіна. 11

Розподіл однієї сл\в, що входить до системи, знайдений за умови, що інша сл\в прийняла певне значення, називається умовним законом розподілу.

Усл закон розподілу можна задавати як функцією розподілу так і щільністю розподілу.

Усл щільність розподілуобчислюється за формулами:

;  . Усл щільність розпр має всі св-ми щільності розподілу однієї сл\в.

. Усл щільність розпр має всі св-ми щільності розподілу однієї сл\в.

Умовним м\о іскретної сл\в Y при X = x (х - певне можливе значення Х) називається добуток всіх можливих значень Y на їх умовні ймовірності. ![]()

Для безперервних сл\в: ![]() , де f(y/x)- Умовна щільність сл Y при X = x.

, де f(y/x)- Умовна щільність сл Y при X = x.

Усл м\о M(Y/x)=f(x) є функцією від х і називається функцією регресії Х Y.

приклад. Знайти умовне математичне очікування складової Y при X = x1 = 1 для дискретної двовимірної сл\в, заданою таблицею:

| Y | X | |||

| x1=1 | x2=3 | x3=4 | x4=8 | |

| y1=3 | 0,15 | 0,06 | 0,25 | 0,04 |

| y2=6 | 0,30 | 0,10 | 0,03 | 0,07 |

Аналогічно визначаються дисперсія та умовні моменти системи сл\в.

28. Нерівність Маркова (лема Чебишева) з док-вом для дискретної сл\величины. приклад.

Теорема.Якщо сл\в Х прийме тільки неотриц знач і має мат\о, то для будь-якого позитивного числа А правильна нерівність: ![]() . Доказ для дискретної сл\в Х:Розташуємо значення дискр сл в Х у порядку зростання, з кіт частина значень буде не більше числа А, а ін частина будуть більше А, тобто

. Доказ для дискретної сл\в Х:Розташуємо значення дискр сл в Х у порядку зростання, з кіт частина значень буде не більше числа А, а ін частина будуть більше А, тобто

Запишемо вираз для м\о M(X): , де

-

в-ти т\ч сл\в Х набуде значення . Відкидаючи перші k невід'ємних доданків отримаємо: . Замінюючи в цій нерівності значення меншим числом, отримаємо нерівність: або ![]() . Сума в-тій у лівій частині становить суму в-їй подій

. Сума в-тій у лівій частині становить суму в-їй подій ![]() , тобто в-ть соб Х>А. Тому

, тобто в-ть соб Х>А. Тому ![]() . Оскільки події і протилежні, то замінюючи виразом, прийдемо до ін формі нерівності Маркова:

. Оскільки події і протилежні, то замінюючи виразом, прийдемо до ін формі нерівності Маркова: ![]() . Нерівність Маркова застосовна до будь-яких невід'ємних сл.

. Нерівність Маркова застосовна до будь-яких невід'ємних сл.

29. Нерівність Чебишева для середньої арифметичної сл\в. Теорема Чебишева з док-м та її значення та приклад.

Теорема Чебишева (пор.арифм).Якщо дисперсії n незалежних сл\ обмежені 1 і тієї ж постійної, то при необмеженому збільшенні числа n ср арифметична сл\величин сходиться по-ти до середньої арифм їх м\ очікувань , тобто або  * (Над стрілкою Ро-

R)

* (Над стрілкою Ро-

R)

Доведемо ф-лу

і з'ясуємо зміст формулювання «збіжність по-ти». За умовою , де С - постійне число. Отримаємо нерівність Чебишева у формі (![]() )

для ср арифм сл\в, ті для

)

для ср арифм сл\в, ті для ![]() .

Знайдемо м\о M(X)та оцінку дисперсії D(X):

;

.

Знайдемо м\о M(X)та оцінку дисперсії D(X):

;

(Тут використані властивості м\о і дисперсії і т\ч сл\в незалежні, а отже, дисперсія їх суми = сумі дисперсій)

Запишемо нерівність ![]() для сл\в:

для сл\в:

30. Теорема Чебишева з висновком та його окремі випадки для сл\в, розподіленої за біноміальним законом, і зокрема події.

Нерівність Чебишева. Теорема. Для будь-якої сл\в має м\о і дисперсію, справедлива нерівність Чебишева: ![]() , де

, де ![]() .

.

Застосуємо нерівність Маркова у формі до сл\в, взявши в кач + числа. Отримаємо: ![]() . Т.к нерівність рівносильна нерівності, а є дисперсія сл\в Х, то з нерівності

. Т.к нерівність рівносильна нерівності, а є дисперсія сл\в Х, то з нерівності ![]() отримуємо доведене

отримуємо доведене ![]() . Враховуючи, що події і протилежні, нерівність Чебишева можна записати і у формі:

. Враховуючи, що події і протилежні, нерівність Чебишева можна записати і у формі: ![]() . Нерівність Чебишева застосовна для будь-яких слв. В формі

. Нерівність Чебишева застосовна для будь-яких слв. В формі ![]() воно встановлює верхню межу, а формі

воно встановлює верхню межу, а формі ![]() - нижню межу в-ти розглянути-го події.

- нижню межу в-ти розглянути-го події.

Запишемо нерівність Чебишева у формі ![]() для деяких сл\в:

для деяких сл\в:

а)для сл\в Х = m, що має біномінальний закон розповсюдження з м\о a=M(X)=npта дисперсією D(X) = npq.

![]() ;

;

Б) зокремаm\n

події

в nнезалежних випробуваннях, у кожному з кіт воно може статися з 1 і тією ж в-ма ;

і має дисперсію : ![]() .

.

31. Закон великих чисел. Теорема Бернуллі з док-м та її значення. приклад.

До законів великих чиселвідносяться т Чебишева (найзагальніший випадок) і т Бернуллі (найпростіший випадок)

Теорема БернулліНехай виробляється n незалежних випробувань, у кожному у тому числі появи події А і р. Можна визначити приблизно відносну частоту появи події А.

Теорема . Якщо у кожному з n незалежних випробувань в-ть рпояви події Апостійно, то як завгодно близька до 1 т-год відхилення відносної частоти від в-ти рпо абсолютній величині буде як завгодно малим, якщо кількість випробувань рдосить велике.

![]() m- Число появи події А. З усього сказаного вище не випливає, що зі збільшенням кількість випробувань відносна частота неухильно прагне в-ти р, тобто. . У теоремі мають на увазі лише в-ть наближення відносної частоти до в-ти появи події Ау кожному випробуванні.

m- Число появи події А. З усього сказаного вище не випливає, що зі збільшенням кількість випробувань відносна частота неухильно прагне в-ти р, тобто. . У теоремі мають на увазі лише в-ть наближення відносної частоти до в-ти появи події Ау кожному випробуванні.

У випадку, якщо ймовірність появи події Ау кожному досвіді різні, то справедлива така теорема, відома як теорема Пуассона. Теорема . Якщо виробляється п незалежних дослідів та ймовірність появи події А в кожному досвіді дорівнює рi, то при збільшенні п частота події А сходиться ймовірно до середнього арифметичного ймовірностей рi.

32. Варіаційний ряд, його різновиди. Середня арифметична та дисперсія ряду. Спрощений спосіб їхнього розрахунку.

Генеральна та вибіркові сукупності. Принцип освіти вибірки. Власне-випадкова вибірка з повторним та безповторним відбором членів. Репрезентативна вибірка. Основне завдання вибіркового ряду.

34. Поняття оцінку параметрів генеральної сукупності. Властивості оцінок: незміщеність, спроможність, ефективність.

35. Оцінка генеральної частки власне – випадкової вибірці. Незміщеність та спроможність вибіркової частки.

36. Оцінка генеральної середньої власне – випадкової вибірці. Незміщеність та спроможність вибіркової середньої.

37. Оцінка генеральної дисперсії за власне випадковою вибіркою. Зміщення вибіркової дисперсії (без виведення).

More meanings of this word and English-Russian, Russian-English translations for the word «УМОВА ДИСПЕРСІЯ» in dictionaries.

- ДИСПЕРСІЯ - f. dispersion, scattering, deviation, variance

Russian-English Dictionary of the Mathematical Sciences - ДИСПЕРСІЯ - Dispersion

Російсько-американський англійський словник - ДИСПЕРСІЯ - dispersion

- ДИСПЕРСІЯ - фіз. dispersion

Російсько-Англійська словник загальної тематики - ДИСПЕРСІЯ - 1) dispersion 2) variance

Новий російсько-англійський біологічний словник - ДИСПЕРСІЯ - ж. фіз. dispersion

Російсько-англійський словник - ДИСПЕРСІЯ - ж. фіз. dispersion

Russian-English Smirnitsky abreviations dictionary - ДИСПЕРСІЯ - dispersion, variance

Russian-English Edic - ДИСПЕРСІЯ - (випадкової величини) dispersion

Російсько-Англійський словник з машинобудування та автоматизації виробництва - ДИСПЕРСІЯ - dispersion, variance

Російсько-Англійський словник з будівництва та нових будівельних технологій - ДИСПЕРСІЯ - dispersion

Російсько-англійський економічний словник - ДИСПЕРСІЯ - variance

Російсько-Англійський тлумачний словник термінів та скорочень з ВТ, Інтернету та програмування - ДИСПЕРСІЯ — Due to considerable dispersion of velocities of electromagnetic waves in the ionosphere…

Російсько-Англійська словник ідіом з космонавтики - ДИСПЕРСІЯ - дружин. фіз. dispersion dispersion

Великий російсько-англійський словник - ДИСПЕРСІЯ - дисперсія dispersion

Російсько-Англійська словник Сократ - BEETLE - жук (настільна гра для чотирьох гравців; умовна фігура жука ділиться на частини, кіт. позначаються цифрами; гравець кидає кістку і малює …).

Англо-російський словник Britain - VARIANCE

- SOUND DISPERSION - акустична дисперсія, дисперсія звуку

Великий Англо-Російський словник - PROBABILITY

Великий Англо-Російський словник - NANOATOM

Великий Англо-Російський словник - MINIMIZATION

Великий Англо-Російський словник - HORSEPOWER - сут.; тех. кінська сила (технічна) кінська сила (технічна) потужність у кінських силах - nominal * умовна потужність у кінських силах; …

Великий Англо-Російський словник - GRUNDYISM

Великий Англо-Російський словник - GRUNDYISM - сут. умовна мораль, прийняті у суспільстві норми поведінки (на ім'я Mrs Grundy - персонаж п'єси Мортона (1798)) умовні норми …

Великий Англо-Російський словник - GOODWILL - Існ. 1) а) доброзичливість; прихильність, розташування (to, towards - до) to show goodwill ≈ висловлювати розташування Syn: benevolence, favour …

Великий Англо-Російський словник - DISPERSION - Існ. 1) розкидання; розсіювання Syn: dispersal, scattering 2) розкиданість 3) фіз.; хім. дисперсія розсіювання; розкидання; розосередження (тж. воєн.) - …

Великий Англо-Російський словник - DISPERSAL - Існ. розсіювання; розсип; розподіл Syn: dispersion, scattering розсіювання; розкидання; розосередження (тж. воєн.) - * zone (спеціальна) площа розсіювання (the …

Великий Англо-Російський словник - CONDITIONAL - 1. дод. 1) умовний; обумовлений; заснований на договорі; конвенційний; конвенційний conditional reflex – умовний рефлекс conditional promise – умовна обіцянка …

Великий Англо-Російський словник - COMPILATION - Існ. 1) а) компіляція. компілювання, об'єднання the compilation of theological systems ≈ об'єднання теологічних систем б) компіляція (складання творів на …

Великий Англо-Російський словник - COLOR-KEY - умовне фарбування (напр. проводів) (американізм) умовне фарбування; - to identify by means of a * розрізняти за кольором

Великий Англо-Російський словник - HORSEPOWER - horsepower.ogg ʹhɔ:sʹpaʋə n тех. 1. 1> кінська сила 2> потужність у кінських силах nominal horsepower - умовна /розрахункова/ потужність у …

Англо-Російсько-Англійська словник загальної лексики - Збірник з найкращих словників - DISPERSION - dispersion.ogg dısʹpɜ:ʃ(ə)n n 1. 1> розсіювання; розкидання; розосередження (тж. воєн.) dispersion zone - спец. площа розсіювання 2> (the …

Англо-Російсько-Англійська словник загальної лексики - Збірник з найкращих словників - CONDITIONAL - conditional.ogg kənʹdıʃ(ə)nəl a 1. умовний, обумовлений to be conditional on smth. - Залежати від чогось л., мати силу при якомусь л. умови …

Англо-Російсько-Англійська словник загальної лексики - Збірник з найкращих словників - VARIANCE - 1) варіантність 2) девіату 3) дисперсійний 4) матем. дисперсія 5) незгода 6) невідповідність 7) відхилення 8) суперечливість 9) розсіювання 10) розбіжність 11) ухилення 12) флуктуація. absolutely minimal variance - абсолютно мінімальна дисперсія arithmetical.

- ESTIMATOR - 1) оцінка 2) оцінна функція 3) кошторисник 4) статистика використовувана як оцінка 5) таксатор 6) формула оцінки. absolutely unbiased estimator – абсолютно незміщена оцінка almost admissible …

Англо-Російський науково-технічний словник - HORSEPOWER - n тих. 1. 1) кінська сила 2) потужність у кінських силах nominal ~ - умовна /розрахункова/ потужність у кінських силах …

- DISPERSION - n 1. 1) розсіювання; розкидання; розосередження (тж. воєн.) ~ Zone - спец. площа розсіювання 2) (the Dispersion) іст. …

Новий великий Англо-Російський словник - Апресян, Меднікова - CONDITIONAL - a 1. умовний, зумовлений to be ~ on smth. - Залежати від чогось л., мати силу при якомусь л. умови ~ promise …

Новий великий Англо-Російський словник - Апресян, Меднікова - HORSEPOWER - n тих. 1. 1> кінська сила 2> потужність у кінських силах nominal horsepower - умовна /розрахункова/ потужність у кінських силах …

- DISPERSION - n 1. 1> розсіювання; розкидання; розосередження (тж. воєн.) dispersion zone - спец. площа розсіювання 2> (the Dispersion) іст. …

Великий новий Англо-Російський словник - CONDITIONAL - a 1. умовний, зумовлений to be conditional on smth. - Залежати від чогось л., мати силу при якомусь л. умові conditional promise …

Великий новий Англо-Російський словник - CONDITIONAL - 1. дод. 1) умовний; обумовлений; заснований на договорі; конвенційний; конвенційний conditional reflex — умовний рефлекс conditional promise — умовна обіцянка.

Англо-Російський словник із загальної лексики - CONDITIONAL - 1. дод. 1) умовний; обумовлений; заснований на договорі; конвенційний; конвенційний conditional reflex - умовний рефлекс conditional promise - умовна обіцянка conditional behaviour - обумовлене ...

Англо-російський словник загальної лексики - SOUND DISPERSION - акустична дисперсія, дисперсія звуку, релаксаційна дисперсія звуку, дисперсія швидкості звуку

- ROTATORY DISPERSION

Англо-Російський фізичний словник - ROTARY DISPERSION - обертальна дисперсія, дисперсія оптичного обертання, дисперсія оптичної активності

Англо-Російський фізичний словник - MATERIAL DISPERSION — дисперсія речовини, дисперсія матеріалу, матеріальна дисперсія (напр. у світловоді), дисперсія середовища

Англо-Російський фізичний словник - ACOUSTIC DISPERSION - акустична дисперсія, дисперсія звуку, дисперсія швидкості звуку

Англо-Російський фізичний словник - CONDITIONAL ASSIGNMENT — умовна передача, умовна переуступка

Англо-Російський словник з патентів та товарних знаків - МОЖЛИВОСТЕЙ — ВІРОЯТНОСТЕЙ ТЕОРІЯ Сучасна теорія ймовірностей, подібно до інших розділів математики, наприклад геометрії, складається з результатів, що виводяться логічним шляхом з деяких основних …

Російський словник Colier - ОПТИКА - ОПТИКА Геометрична оптика ґрунтується на уявленні про прямолінійне поширення світла. Головну роль ній грає поняття світлового променя. У хвильовій …

Російський словник Colier - VARIANCE - Існ. 1) суперечність; сварка; суперечка, конфлікт to set at variance - викликати конфлікт, призводити до зіткнення; сварити be at variance …

- PROBABILITY - Існ. 1) можливе, здійсненне, правдоподібне His return to power was discussed openly as a probability. ≈ Його повернення до влади…

Новий великий Англо-Російський словник - NANOATOM - Існ. хім. наноатом, мільярдна частина атома (умовна одиниця швидкості реакцій або концентрації елементів) (хімічна) наноатом, мільярдна частина атома (умовна одиниця …)

Новий великий Англо-Російський словник - MINIMIZATION - сут.; амер. скорочення до мінімуму, мінімізація Мінімізація conditional ~ умовна мінімізація constrained ~ умовна мінімізація cost ~ мінімізація витрат виробництва …

Новий великий Англо-Російський словникНовий великий Англо-Російський словник - GRUNDYISM - сут. умовна мораль, прийняті у суспільстві норми поведінки (на ім'я Mrs Grundy - персонаж п'єси Мортона (1798)) умовні норми …

Новий великий Англо-Російський словник

Copyright © 2010-2020 сайт, AllDic.ru. Англо-російський словник Онлайн. Безкоштовні російсько-англійські словники та енциклопедія, транскрипція та переклади англійських слів та тексту на російську.

Безкоштовно онлайн англійською мовами і словом повідомлень з переказом, електронні англійською-російською vocabularies, encyclopedia, російською-англійською мовами books and translation, thesaurus.

Умовна ймовірність

Умовна ймовірність- Імовірність однієї події за умови, що інша подія вже відбулася.

Нехай - фіксований імовірнісний простір. Нехай дві випадкові події, причому. Тоді умовною ймовірністю події за умови події називається

Зауваження:

· Прямо з визначення очевидно випливає, що ймовірність добутку двох подій дорівнює:

· Якщо, то викладене визначення умовної ймовірності не застосовується.

· Умовна ймовірність є ймовірністю, тобто функція, задана формулою

задовольняє всім аксіомам імовірнісного заходу.

Випадкові величини

Випадкова величина- Це величина, яка приймає в результаті досвіду одне з безлічі значень, причому поява того чи іншого значення цієї величини до її виміру не можна точно передбачити.

Формальне математичне визначення таке: нехай - імовірнісне простір, тоді випадковою величиною називається функція, що вимірюється щодо і борелевської?-алгебри на. Імовірнісне поведінка окремої (незалежно з інших) випадкової величини повністю описується її розподілом.

Класифікація:

Випадкові величини можуть набувати дискретних, безперервних і дискретно-безперервних значень. Відповідно випадкові величини класифікують на дискретні, безперервні та дискретно-безперервні (змішані). комбінаторика ймовірність дисперсія математичний

На схемі випробувань може бути визначена окрема випадкова величина (одномірна/скалярна), так і ціла система одновимірних взаємопов'язаних випадкових величин (багатомірна/векторна).

· Приклад змішаної випадкової величини – час очікування при переході через автомобільну дорогу в місті на нерегульованому перехресті.

· У нескінченних схемах (дискретних або безперервних) вже спочатку елементарні результати зручно описувати кількісно. Наприклад, номери градацій типів нещасних випадків під час аналізу ДТП; час безвідмовної роботи приладу під час контролю якості тощо.

· Числові значення, що описують результати дослідів, можуть характеризувати необов'язково окремі елементарні результати у схемі випробувань, а й відповідати якимось складнішим подіям.

· Наприклад, координати (абсцису, ордината) якогось розриву снаряда при стрільбі за наземною метою; метричні розміри (довжина, ширина тощо) деталі при контролі якості; результати медобстеження (температура, тиск, пульс та ін.) при діагностиці хворого; дані перепису населення (за віком, статтю, достатком тощо).

Математичні очікування та дисперсія

Математичне очікування- Середнє значення випадкової величини, розподіл ймовірностей випадкової величини у теорії ймовірностей. В англомовній літературі позначається через (наприклад, від англ. Expected valueчи ньому. Erwartungswert), в російській - (можливо, від англ. Mean valueчи ньому. Mittelwert, А можливо від «Математичне очікування»). У статистиці часто використовують позначення

Нехай задано імовірнісний простір і певна на ньому випадкова величина. Тобто, за визначенням, вимірна функція. Якщо існує інтеграл Лебега від простору, він називається математичним очікуванням, чи середнім (очікуваним) значенням і позначається або.

Основні формули:

· Якщо - функція розподілу випадкової величини, то її математичне очікування задається інтегралом Лебега - Стілтьєса:

· Математичне очікування дискретного розподілу

Якщо - дискретна випадкова величина, що має розподіл

то прямо з визначення інтеграла Лебега випливає, що

· Математичне очікування абсолютно безперервного розподілу

Математичне очікування абсолютно безперервної випадкової величини, розподіл якої задається щільністю, дорівнює

· Математичне очікування перетворення випадкової величини

Нехай – борелівська функція, така що випадкова величина має кінцеве математичне очікування. Тоді для нього справедлива формула:

якщо має дискретний розподіл;

якщо має абсолютно безперервний розподіл.

Якщо розподіл випадкової величини загального виду, то

Властивості:

· Математичне очікування числа є саме число.

Константа;

· Математичне очікування лінійне, тобто

де - Випадкові величини з кінцевим математичним очікуванням, а - довільні константи;

· Математичне очікування зберігає нерівності, тобто якщо майже напевно, і - випадкова величина з кінцевим математичним очікуванням, то математичне очікування випадкової величини також звичайно, і більше

· Математичне очікування не залежить від поведінки випадкової величини на події ймовірності нуль, тобто якщо майже напевно, то

· Математичне очікування твору двох незалежних випадкових величин дорівнює твору їх математичних очікувань

Дисперсія випадковою величиною-- міра розкиду цієї випадкової величини, тобто її відхилення від математичного очікування. Позначається в російській літературі та (англ. variance) у зарубіжній. У статистиці часто використовується позначення чи. Квадратний корінь з дисперсії, рівний, називається середньоквадратичним відхиленням, стандартним відхиленням або стандартним розкидом. Стандартне відхилення вимірюється у тих самих одиницях, як і сама випадкова величина, а дисперсія вимірюється у квадратах цієї одиниці виміру.

Нехай - випадкова величина, визначена на певному просторі ймовірності. Тоді

де символ означає математичне очікування.