Більшість свого часу та творчої енергії люди присвячують тому, щоб заробити гроші, але як тільки кровно зароблені потрапляють до рук, багато хто витрачає їх не дивлячись. І чим незначніша сума, тим менше їй уваги. Саме з цієї причини чемпіонами з марного зжирання грошей у бюджеті стають дрібні витрати!

Дивно, але у нас не прийнято усвідомлено поводитися з грошима, хоча гроші – це еквівалент вашої життєвої енергії. Щоб заробити гроші, ми витрачаємо свій час, сили. Тому коли ми несвідомо витрачаємо гроші, то несвідомо витрачаємо своє власне життя.

У сьогоднішньому дуже матеріалістичному світі поводження з грошима – це взагалі наука про виживання. Якщо ми не керуємо своїми грошима, то гроші одразу починають керувати нами. Гроші диктують нам, куди і коли ми поїдемо у відпустку, вони створюють нам фінансові кризи, гроші вирішують, у якій квартирі ми житимемо, гроші дозволяють чи не дозволяють мати найважливіші у нашому житті речі.

Що означає поводитися з грошима свідомо?

Як у будь-якій справі, на початку необхідно створити стратегію- до чого ви збираєтеся прийти в результаті своєї трудової активності, та розробити тактику- як ви проходитимете свій намічений шлях.

Адже ми заробляємо гроші не заради грошей, нам потрібні гарне місце для життя, якісна освіта для дітей, здоров'я, розвиток і свобода. І, рухаючись до послідовного виконання своїх цілей, ми хочемо чудово почуватися в процесі, насолоджуватися життям тут і зараз.

Створити стратегію- Це означає розрахувати фінансовий план. План - це розрахунок на одному аркуші (в Excel) - як у вас послідовно реалізуються всі цілі.

Ось кілька відгуків людей, які вже склали свій план

«Особистий фінансовий план – пігулка від зайвого романтизму. Буквально змушує перейти від «може колись» до «скільки вішати в грамах?». Прояснює навіть не стільки стосунки з грошима, а загалом із собою, життям, бажаннями та дійсністю. Дуже протверезить: починаєш розуміти, на що витрачаєш гроші, час, енергію, прояснюються пріоритети. Доводиться зробити кілька маленьких, часом неприємних, але важливих кроків до усвідомленості, які необхідні. В результаті отримуєш інструмент (план), з яким можна працювати самостійно. А чесно складені плани, як показує досвід, мають властивість виконуватись». Ганна Гараненко

«ЛФП змушує задуматися про своє сьогодення та своє майбутнє, переглянути різні сторони свого життя та "підіпнути" для активізації прямо зараз. Завдяки складання ЛФП стає видно, куди "грести")))» Дарина Макар'їна

Розробити тактику- це виробити стиль поводження з грошима у повсякденному житті. Це певні правила та звички.

Поки людина спілкується з грошима неусвідомлено, у неї також виробляються спеціальні «стандарти поведінки». Наприклад, не враховувати гроші, витрачати все до останньої копійки, не підвищувати фінансову грамотність - адже це теж звички, які ми навіть не знаємо, звідки взялися?

Сьогодні ми починаємо з вами марафон, у ході якого ви зможете і скласти фінансовий план, і виробити новий підхід до повсякденного поводження з грошима.

Тож почнемо.

Перший крок – усвідомити, що відбувається прямо у ваших руках. Побачити, як гроші приходять та йдуть. Це облік грошей у своєму домашньому господарстві.

Почніть вести облік грошей

Вам дуже сподобається ефект. Зазвичай, як тільки людина починає вести облік, її витрати знижуються на 10-50%. Я спостерігаю це у своїй роботі практично щодня! Нічого дивного тут немає, адже якщо ви будь-що починаєте робити усвідомлено, результат завжди неймовірний - розпоряджатися часом, стежити за раціоном харчування, активністю в роботі.

Слід зазначити, що зниження витрат на 10-50% відбувається без втрати комфорту! Але найкраще слів, звичайно, відгуки людей, які почали робити це вперше:

Скільки людей на планеті починали вести облік витрат, стільки ж кидали це робити! Але ви, звичайно, знаєте: «Не має значення, скільки разів ти впадеш, важливо – скільки разів ти піднімешся!»

Щоб вести облік витрат ефективно і не кидати, ось три прості поради:

· Організуйте облік за принципом « чим простіше, тим краще». Вам має бути ДУЖЕ легко його вести.

· Використовуйте правило «суттєвості». Не перестарайтеся з деталізацією. Виділяйте в обліку значні статті, які займають понад 5% усіх витрат.

· Аналізуйте підсумки. Облік заради обліку - безглузда витрата сил і часу, не дивно, що ви його закидаєте.

Вести облік зараз стало набагато простіше, ніж ще 3-5 років тому, не говорячи вже про часи наших батьків.

Сьогодні є безліч програм для смартфонів, програм для комп'ютерів. Погуглить, встановіть та протестуйте пару-трійку сервісів.

Абсолютно неважливо, яку програму ви виберете. Повірте, завдання занадто просте, щоб сильно морочитися.

Якщо гуглити, встановлювати та розбиратися в темі вас напружує, скористайтеся таблицею Excel (ось шаблон та відеоінструкція зі складання).

Другий крок – оцініть ваш звичайний бюджет

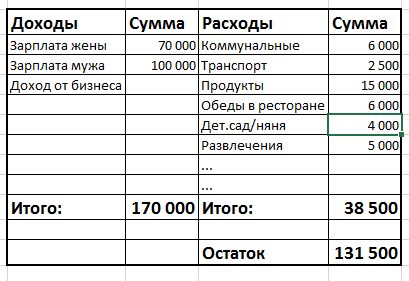

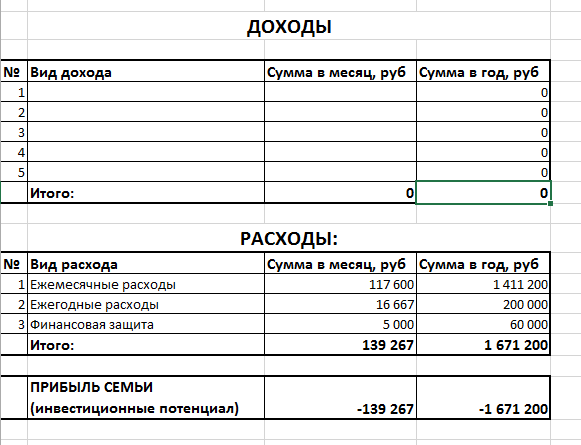

Бюджет - це не ведення обліку витрат, як багато хто думає. Бюджет - це зіставлення двох колонок цифр (доходів та витрат) за певний період (місяць, квартал, рік). Виглядає це дуже просто:

Якщо колонка «Доходи» більша за колонку «Витрати» - то у вас прибуток/профіцит бюджету/«залишаються вільні гроші». Якщо навпаки – у вас збиток/дефіцит/«грошей не вистачає».

Я не випадково написала, що другий крок – це оцінити ваш звичайнийбюджет. Справа в тому, що щомісяця ви витрачаєте гроші по-різному. Іноді ви робите великі покупки: меблі, дорогий одяг, їдете у відпустку, оплачуєте освіту. В інші місяці витрати виявляються мінімальними – комунальні, їжа, проїзд, телефон.

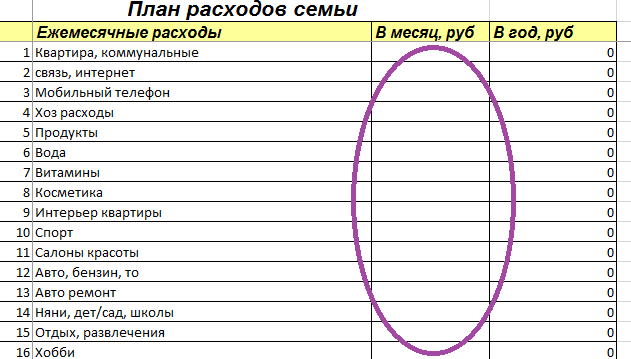

Отже, другим кроком у роботі з фінансами є оцінка вашого «середнього» бюджету за місяць і за рік. У таблиці Excel, яку я згадала вище, ви знайдете закладку "Планування бюджету". У таблиці ви бачите три розділи, перший – «Щомісячні витрати».

У цей розділ потрібно вписати статті, які є у вашому житті, і поставити суму в стовпець «за місяць, руб» – скільки ви витрачаєте на це в середньому за рокомза місяць. Ви помітите, що у третій колонці автоматично розраховуються суми витрати на цю статтю протягом року.

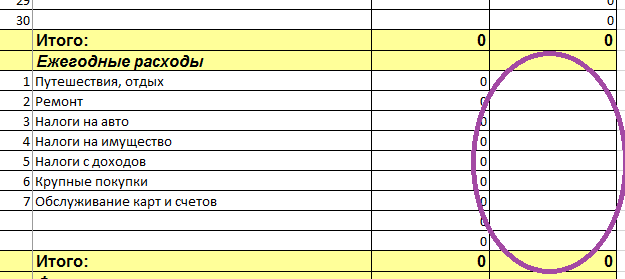

Другий розділ таблиці називається "Щорічні витрати".

У нього потрібно записати всі ваші щорічні статті витрат та поставити суму у третій стовпчик. Суму потрібно ставити одразу у вигляді річного платежу. Наприклад, "Подорожі - 200.000", "Авто (ТО, гума) - 20.000", і т.д. Ви помітите, що у другій колонці автоматично розраховуються суми за цією статтею протягом місяця.

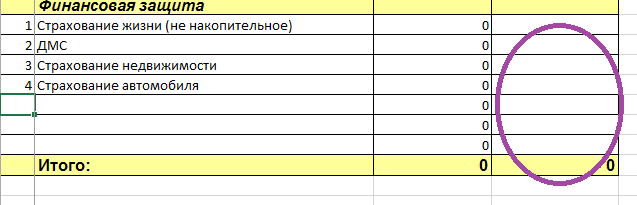

Третій розділ таблиці "Фінансовий захист".

У цей розділ потрібно записувати ті платежі, які ви вже реально робите. Якщо ви мрієте про оформлення страховки для дітей, але ще не зробили, то записувати не потрібно.

Так само сюди не потрібнозаписувати ваші домашні відрахування до коробки під назвою «Фінансова подушка»:) Або будь-які накопичувальні програми, які ви вже уклали (з НПФ або зі страховою компанією). Фінансовий резерв та накопичувальні програми ми з вами відображатимемо вже в самому фінансовому плані. А зараз поки що ми оцінюємо ваш бюджет, а саме витрати.

Отже, у третій розділ ви записуєте, наприклад: «КАСКО та ОСАЦВ – 40.000», «страхування квартири – 6.000».

Коли ви записали всі ваші витрати, переходимо до простішого – до доходів. Для цього переходимо до закладки «Планування бюджету».

Як ви бачите, витрати у цій таблиці вже автоматично заповнені. Сюди перенеслися суми з таблиці, яку ви щойно заповнили. Тут вже стоять підсумки. Дуже зручно, ви бачите, скільки ви витрачаєте на рік на все-всі ваші потреби. У цьому прикладі: на місяць витрати сім'ї 139267 руб, а на рік - 1671200 руб.

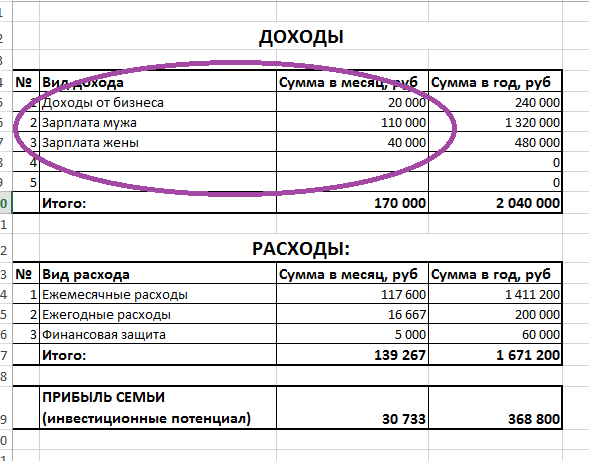

Тепер залишилося заповнити лише верхню частину таблиці – «Доходи».

Головне тут – нічого не забути, згадати все! :) Доходи від вкладів у банку тільки якщо ви отримуєте їх регулярно на рахунок, якщо вони не капіталізуються на вкладі. Доходи від здачі у найм якогось майна. Доходи від держави у вигляді компенсацій, повернення «прибуткового» (ПДФО) та інше.

Якщо у вас зовсім не регулярні доходи, то прикиньте скільки ви заробили за останній рік, розділіть на 12 місяців і запишіть цю суму.

Ось тут уже у багатьох людей виникає почуття, що планування - безглузде заняття, бо щохвилини все може змінитися. «Я заробляю 50.000 руб, але вже завтра, я точно знаю, зароблятиму 200.000 руб.!» Або «ціни виростуть, нерухомість подешевшає» та інше, і таке інше.

А як же Олександр Васильович Суворов, великий російський полководець, який не зазнав жодної поразки у своїй військовій кар'єрі (понад 60 битв)? Думаєте він нічого не планував? А бій – це що, мегавизначена подія? Тому й перемагав, що вмів планувати і з невизначеності створювати певність! Виявляється, що вищий рівень нестабільності, то більше часу потрібно приділяти плануванню!

Тому не хвилюйтеся, що ви працюєте з субстанцією, що постійно змінюється. Саме тому, що вона постійно змінюється, нам потрібно ретельніше все планувати, щоб особисто керувати своїм життям, а не плисти за течією, в бурхливому потоці це не безпечно!

Запишіть, скільки ви заробляли за останній рік і далі побачите, як планування допомагатиме вам орієнтуватися в просторі.

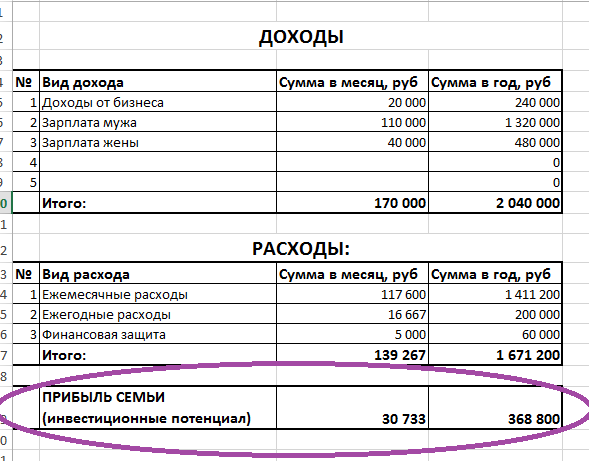

Заповнивши таблицю «Доходи», можна побачити підсумковий результат - внизу рядок «Прибуток сім'ї».

Саме ця сума – кришталева куля – в якій ви можете побачити своє майбутнє. Якщо ви «у плюсі», значить, будете з кожним роком заможнішим і не залежатимете від доходу.

Якщо ваш потенціал нуль або дуже маленький - значить ви житимете рівно так само, як і зараз, і повністю залежні від заробітку.

Якщо ви «в мінусі», то самі розумієте, рухаєтеся в боргову яму. Бо якщо весь час витрачати більше, ніж заробляти, неминуче опинишся в боргах. Не думаю, що саме цього ви хочете від життя.

До речі, що означає дуже маленький інвестиційний потенціал? І взагалі, яким він має бути в ідеалі? Відповідь – понад 20% вашого доходу.

Тут немає стандартів конкретної величини. У деяких людей він – 90% доходу! Тому що вони багато заробляють та швидко рухаються до своєї незалежності.

Але 20% – це мінімальна планка. Якщо прибуток сім'ї буде меншим, то ваш розвиток буде надто повільним.

Завдання:

· Почніть вести облік витрат і доходів у будь-якій зручній для вас системі.

· Складіть ваш звичайний бюджет, заповнивши таблиці «Планування видатків» та «Планування бюджету».

Всі ваші запитання пишіть тут у коментарях, я із задоволенням допомагатиму, якщо щось незрозуміло.

Читайте також

- Please enable JavaScript для перегляду коментарів Powered by Disqus.

Ольга, добрий день! Дякую за статтю та завдання;)

У мене питання - як правильно врахувати гроші, запозичені? Адже це по суті не дохід і не витрата.

Маріє, привіт!

Якщо ви отримали гроші в борг цього місяця, то для обліку грошей вам потрібно їх записати в доходи, як надходження коштів.

Одночасно з цим борг потрібно записувати в таблицю "Пасиви", її ми заповнюватимемо на наступному занятті.

Тому якщо у борг ви взяли гроші в минулих місяцях, зараз в обліку їх писати не потрібно

Успіхів! :)

Добрий день.

Кілька місяців тому почала читати ЖИ і більше замислюватися над тим, як хочу розвиватися. Так співпало, що за цей час пройшло вже два марафони, які я по-своєму у своєму житті якраз втілювала, і було цікаво порівняти свої результати та висновками з порадами від авторів ЖІ.

І цей марафон третій.

Мені 23 роки про фінансову незалежність раніше замислюватися не доводилося. Але тепер є і потреба (початок життя окремо від батьків) та бажання. У мене якраз той випадок коли поводитися з грошима я не вмію взагалі а зарплату витрачала в мінус. Зараз із мінуса вийшла і намагаюся накопичити стаб. фонд.

Почала я саме з тих кроків, що пропонуються - облік витрат. Веду його з 1 травня, як не парадоксально, кілька спроб користуватися програмами не увінчалися успіхом, найзручнішим для мене виявився блокнот А6. Хоча він поки що як чернетка для мене, саме для аналізу та визначення взагалі статей витрат.

А ось оцінка доходів і бюджету ставить мене в глухий кут. Є лише дуже середня робота на посаді початкового рівня, живу сама. Таблиця виходить зовсім порожньою і мене пригнічує. Крім того, я в даний момент поняття не маю про всі статті витрат, середньо-місячних і середньорічних. Чи буде толк якщо намагатися заповнювати цю таблицю "по-живому" доповнювати протягом 6 місяців і далі, поки не почне щось вимальовуватися? І чи є сенс починати з маленьких цілей? (А то мені здається всі матеріали присвячені тим хто хоче купити другу квартиру і третю машину, а не сноуборд і участь у стоденці, наприклад).

Спасибі за увагу:)

Марино, привіт!

Добре, що ведете облік з 1 травня:) у вас до початку марафону вже є емпіричні дані. Блокнот А6 має один суттєвий недолік - він не підсумовує ваші дані, щоб проаналізувати, вам потрібно скласти сотні цифр на калькуляторі. У цьому можливі помилки. Але найголовніше, що облік займає значно більше часу, а це рішуче підвищує ризик кинути!

Візьміть спочатку таблицю Excel, яку я пропоную. До таблиці додається інструкція, тобто. ви зможете розібратися. У таблиці вам буде легше зрозуміти зміст обліку, таким чином у майбутньому ви зможете вибрати програму, яка вам дасть все, що потрібно для якісного обліку.

По-друге, взагалі не сумнівайтеся, чи є сенс вам зараз планувати бюджет, ставити цілі тощо. Насправді ви починаєте це в ідеальний момент.

Нехай цілі поки не грандіозні, а бюджет "взято зі стелі" - це не проблема. Головне, що коли ви навчитеся орієнтуватися у звітах і робити розрахунки, ви навчитеся керувати своїми грошима. І коли у вас з'являться інші доходи і цілі ви чітко знатимете, що з ними робити, куди рухатися і зможете досягти дуже багато чого! Тож бажаю вам великих успіхів! :)

Марина, не могла пройти повз і не сказати, що ви не одна тут, хто не планує купити другу квартиру та третю машину. :) Сподіваюся, вас це підбадьорить. Я взагалі лише репетиторствую (маленька дитина є) і саме сумніваюся, чи брати участь у стоденці саме через фінансову сторону питання. Мені 24, з грошима поки що теж стосунки складні. До речі, із додатків не пробували Financisto? Користуюсь ним 2 роки, дуже подобається.

Однозначно вартує. Я у вашому віці теж так починала з напівпорожніх таблиць і мета була - поїздка на Домбай кататися на Новий рік)) зараз мені 30 - цілі виросли, зарплата зросла, дитина народилася, а звичка залишилася. Уміння вести бюджет – це основа основ. Це працює однозначно. Я можу забути почистити зуби, але рознести грошові потоки за день - ніколи) Начебто вже все про це знаю, але не змогла пройти повз марафон.

Ольга, дякую за початок марафону!

Можливо, підкажете альтернативний спосіб, як завантажити шаблон? Дякую=)

Дякую за статтю та за марафон. Дуже актуально та корисно. Я тільки не знайшла на сайті таблицю Ексель. Можна пряме посилання?))

Анжеліка, на головній сторінці сайту є вікно, де можна, залишивши вашу адресу, отримати таблиці та інструкцію на e-mail

Напишіть, якщо не знайдете

Маріє, якщо ви отримали гроші в борг у цьому місяці ви відображаєте їх у доходах. тобто. вони виникають у бюджеті, як надходження (надходження) коштів.

Одночасно суму боргу буде відображено в таблиці "Пасиви". Її ми заповнюватимемо на наступному занятті.

якщо ви отримали суму в борг раніше, не цього місяця, то в обліку грошей зараз це не відображається.

Дякую;)

Спасибі величезне)) Я залишила е-мейл, підписалася і мені на пошту прийшла таблиця)) Ось тепер творю!))

ага, ну, супер! успіхів!

У мене дещо інша таблиця для запису доходів і витрат, з докладним розписуванням, на що пішли гроші (а значить, я можу в кожен момент записати окрему витрату в цій категорії, не перераховуючи щоразу суму за категорією, та й ціни на певні товари потім можна уточнити), та можливістю на кожній сторінці бачити, який був план і як пішли гроші. Плюс план розглядається не на місяць, але на два тижні – розбиваю на аванс та зарплату.

Тепер розмірковую, як поєднувати загальну картину вашої таблиці з детальністю запису та зручністю розбиття плану з урахуванням дат зарплати.

Поліна, зовсім не обов'язково переходити на мою таблицю з обліку! Ви можете продовжувати працювати у своїй. В обліку головне - простота та зручність ведення. Важливо, щоб ви могли бачити суми за всіма статтями + могли планувати витрати на місяць і звіряти з ним факт. Все інше не важливо.

З файлу з таблицями, який ви отримали від мене, вам знадобляться всі інші таблиці. А це (для обліку) можете не використовувати.

Ольга, добрий день! Хотілося б почути Вашу думку. Як Ви вважаєте, чи можна відкладати деяку суму з доходу, як це скрізь радять, наприклад 10% , якщо майже весь дохід планується і йде погашення заборгованостей, обов'язкових платежів, кредитів, боргів. На себе, поїздки, розваги практично нічого не витрачається (якщо не брати до уваги чашки кави до кав'ярні), тому скорочувати нічого, купується тільки найнеобхідніше і те по-мінімуму. Так от, все-таки є сенс все-таки відкладати хоч щось або спочатку виплатити заборгованість.

Інна, так, розумніше і відкладати у резерв, і погашати борги одночасно.

У цій ситуації вам потрібно дуже ретельно планувати свої витрати та неухильно вести облік.

Облік дозволяє дивитися на речі ясно. А планування дозволяє ефективно використати кожен карбованець.

Ідеально робити так: складаєте бюджет на місяць так, щоб після всіх витрат і кредитів залишався якийсь плюс. Бажано не менше ніж 10% бюджету. Цей плюс ви ділите навпіл і одну частину направляєте на дострокове погашення боргів, другу - у резерв.

Якщо бюджет не зводиться з плюсом, то потрібно взяти себе в руки і тверезо оцінити – які витрати та як ви можете скоротити. Досягніть прибутку у своєму бюджеті. Ви ж знаєте, якщо сильно захотіти, то обов'язково можна знайти спосіб;)

Головне, пам'ятайте, що це не все життя, а тимчасово. І заплативши борги ви почуватиметеся зовсім інакше.

У мене була така ж проблема з кредитами, як тільки почала вести облік, зрозуміла куди гроші йдуть. Швиденько зрозумівши погасила один, і тд.

Інно, ми в такій самій ситуації зробили рефінансування (можу помилитися в терміні) кредитів. Тобто ми мали три кредити. Платили ми за них 30 тис. на місяць. У власників карток дебетових або кредитних часто бувають вигідні пропозиції від банку - кредит з низьким відсотком. Коли така пропозиція надійшла, ми ним скористалися. І закрили усі три кредити. Залишився один новий, але з виплатою 14 тис. Тобто у нас з'явилося 16 тисяч додаткових. Які ми почали відкладати.

Ось зараз ми почнемо вести облік витрат - так це табличцю вашу ми найраніше, зможемо заповнити тільки через місяць (побачити результат). А краще хоч через три, щоб середньомісячні дізнатися. А наступний крок у вашому марафоні - вже у вівторок, як я зрозуміла. Як бути тоді?

Світлано, так, реальні цифри ви зможете побачити за місяць-три, але зараз ми працюватимемо з тим, що є. Тобто ви складаєте бюджет на знижку, ймовірно. Коли з'являться реальні дані - коригуватимете

Ольга, дякую за відповідь! Це саме те, чого зараз хочу навчитися: планувати витрати і вести облік. Тому що починала і кидала майже кожен місяць, протягом уже довгого часу, правда не в програмі, а в незліченних зошитах та листочках)). А без цього нікуди це ази, я розумію. Сподіваюся цього разу вийде)

Дякую! Спробую! Але я хотіла б вести лише особистий бюджет, бо бюджет сім'ї я просто не зможу вести, живу з батьками, а вони вважають, що це все дурниці, переконати неможливо.

Ганно, якщо батьки не хочуть у цьому брати участь, звичайно, ведіть свій особистий бюджет. на ті кошти, що проходять крізь ваші руки. Потім також складіть фінансовий план саме на свої цілі. Головне – ви навчитеся, як керувати грошима в принципі. А необхідні суми не забаряться.

Бажаю вам великих успіхів! :)

Добрий вечір, Ольго! Дуже цікавий марафон і, як завжди, вчасно. Темою особистих фінансів цікавлюся давно. Веду облік фінансів (доходи/витрати) з 2013 року. Використовую програму Дребеденьги для смартфона. Дисципліни побільшало, але все одно не вистачає – багато імпульсивних незапланованих витрат. Багатьом речам не виходить сказати "ні". Спробую зробити більш реалістичний бюджет та підвищити дисципліну. Розраховую на вашу допомогу. Дивишся, так і до інвестицій дістанемося)

Вікторе, дуже рада, що марафон вам корисний! :) Зазвичай немає сил сказати витрат "ні", коли відсутня зрозуміла мета - що ви хочете в цілому від зароблених грошей на тлі всього життя. А коли немає мети, немає й мотивації.

Коли ви складете особистий фінансовий план, ви ясно побачите, скільки реально коштує кожна зароблена тисяча рублів.

І ясно розуміючи, що відбувається, ви навчитеся підтримувати рівень комфорту та задоволень, не витрачаючи на це надто багато.

Інвестиції звичайно не за горами! :)

Я спробувала різні програми у телефоні. Таблицю скачала давно (побачила матеріал Ольги раніше) і хочу сказати, що ця таблиця виявилася для мене найзручнішим варіантом! Я ще не "дійшла" до останньої сторінки, але вже знаю, скільки грошей витрачаю на певні потреби і без чого можна реально обійтися. Так, у мене вже намалювалася статистика витрат, але якщо хтось сумнівається чи варто починати, то однозначно варто! І будь-якої миті можна коригувати, додавати/прибирати... Беручи участь у марафоні, хочу нарешті дістатися до ЛФП.

Олена, дякую за ваш відгук! Дійсно, програми - дуже зручні, тому що завжди під рукою телефон легко записати. Але людям часто бракує ясності: як має виглядати мій облік? які функції мені потрібні?

Більшість програм, наприклад, не вистачає опції планування бюджету на місяць.

Або людина не може розібратися з програмою та не використовує всі функції тощо. і т.п.

Excel хороший тим, що його можна як завгодно редагувати, і дуже наочно.

Олена, складання ЛФП заплановано в програмі, так що незабаром займетеся цією таблицею:) Успіхів!

Добрий вечір! Постаралася заповнити табличку, звичайно зараз через відсутність точних цифр все дуже приблизно вийшло. По ходу постало кілька запитань по таблиці, Ольга, якщо не складно, допоможіть будь ласка розібратися:

1. як краще враховувати витрати у подорожі та відрядженні (або будь-яких інших нестандартних ситуаціях)? Якось на вкладці "облік доходів видатків" потрібно відображати витрати на продукти, кафе, розваги і т.д. під час таких ситуацій?

2. на сторінці "планування витрат" у блоці щомісячні витрати, як бути з тими витратами, які відбуваються кілька разів на рік, але не щомісяця - наприклад, витрати на подарунки чи одяг? Чи правильно, що тут важливо, щоб сума за рік була приблизно вірною, а за місяць не важливо у цьому випадку?

3. на цій же сторінці, чи потрібно коригувати план після того, як відбувалися непланові витрати, наприклад, поламалася пральна машинка і її довелося замінити?

4. чи на сторінці "планування бюджету" потрібно враховувати соціальні виплати, які дуже обмежені в тому, на що їх можна витратити (матерінський капітал, наприклад)?

1. взагалі облік потрібно робити так, як вам зручніше. По подорожах і поїздках мені завжди було зручніше рахувати скільки я грошей витратила всього в цій поїздці, крім квитків, готелю та візи. Все інше - в одну колонку "поїздка"

тому що в поїздці доводиться їсти, де доведеться:) тобто. над стандартних умовах. Іноді в іншому місті чи просто у ресторані дорожче, ніж у звичній ситуації вдома.

2. так, все правильно.

сума за рік показує реальну річну витрату, а за місяць - середню по році

3. конкретно відбулися форс-мажори у цій таблиці ми не враховуємо,

але ми в ній закладаємо статтю "інше" - яка покриє подібні дрібні непередбачені витрати

4. Материнський капітал у доходах ми не враховуємо. Тому що ви його зможете отримати лише один раз у житті. А ми зараз оцінюємо регулярні середні прибутки.

Мат.капітал, якщо ще не отримано, потрібно відобразити у "Активах". Якщо вже отримано, то всі проїхали, його вже ніде відбивати не потрібно:)

Таблицю Активи заповнюватимемо на наступному занятті.

Бажаю вам успіху! :)

Добридень!

Дякую за марафон, має бути цікаво. Я веду облік витрат і доходів в ексель, але принцип відрізняється від запропонованого Вами - оскільки я вже знаю, скільки сім'я витрачає на місяць (+/-), то одразу фіксую суму, яку ми можемо відкласти, перед цим ми з чоловіком ставимо ціль на рік, максимум 5, і веду облік витрати (план і факт) від суми, що залишилася, і таким чином намагаюся планувати витрати. Ваша таблиця дуже подобається, гадаю тепер як поєднати, куди у Вашій формі можна вставляти суму щомісячних накопичень? Чи це суперечитиме загальному принципу?

Заздалегідь дякую!

це просто чудово, що ви давно ведете облік, плануєте витрати та цілі на рік – п'ять років уперед!

У моїй таблиці ви, звичайно, можете відобразити суми, які збираєтеся відкласти цього місяця. Для цього просто формуєте окремий стовпець з назвою "Себе", "Накопичення", "Savings" або "ЛФП" (особистий фінансовий план). Як вам більше подобається це називати.

Як це робити, я показую у відео-інструкції, якщо заплутаєтесь, можете її переглянути. Успіхів! :)

Дякую, вчора зачиталася вашим сайтом. Вести облік видатків вирішила з сьогоднішнього дня. З плануванням складніше, я просто не знаю, скільки у нас витрачається грошей на деякі області. Тож тут зависла.

Я маю якісь інтуїтивні напрацювання з домашніх фінансів. Ми кілька років жили від зарплати до зарплати, причому не дотягували, іноді грошей не було зовсім, ані копійки в останній тиждень. Восени у нас сильно захворів собака, грошей на лікування не було, взяли черговий кредит, і ось тоді у мене перемкнуло – що ми робитимемо якщо захворіє ще хтось.

Я почала з того, що відкладала відсоток зі своєї невеликої зарплати. Це здавалося нереальним, навіть 3000 відкласти. І вийшло не одразу. Потім почала оптимізувати витрати - їжу ми закуповуємо раз на тиждень, наприклад, думаю, що якщо я почну продумувати меню, то вріжу витрати на продукти ще вдвічі. А якщо почну вести облік витрат, як ви пропонуєте, то побачу багато цікавого:)

Потім я виділила собі основні фінансові ями, які вибивають нас з сідла рік у рік. Це, як не дивно, дні народження та свята. Треба обдаровувати 11 осіб, причому у половини їх день народження практично в один тиждень. Я склала табличку і порахувала скільки грошей у нас має бути до тієї чи іншої дати, і скільки треба відкладати щомісяця. Тоді у нас завжди будуть гроші на подарунки та у достатній кількості. Друга яма – це автомобільна страховка. Це я вирішила просто – умовила чоловіка продати машину. Йому віддала свою. Я працюю з дому, діти вже підросли, машина не потрібна щодня. Продаж машини звільнив нас від однієї страховки і ми закрили всі кредити, чим збільшили трохи наш прибуток. І ось коли це все у мене вийшло, статей, на які я відкладаю гроші, побільшало – на пенсію, відпочинок на морі, ремонт, збори до школи тощо.

Пройшло більше півроку і ми легко відкладаємо 40 тис. Минулого літа я б у це не повірила ні за що. Причому наші зарплати не змінились. І я не можу сказати, що ми сильно заощаджуємо, я ще не починала заощаджувати. Ще не виглядала дірки, в які відлітають гроші.

І ось я плавно підійшла до етапу, коли гроші треба зберегти та примножити. І тут саме цей Марафон дуже темний.

Кохання, дякую, що так докладно описали ваш досвід! Всім, хто прочитає це, буде дуже корисно.

Саме так і буває: якась подія змушує замислитись – а що власне відбувається? чому ми такі вразливі?

І потім, коли починаєш придивлятися до своїх цифр, можна знайти колосальну кількість можливостей скоротити витрати, зберігаючи рівень комфорту. Тобто, виявляється, гроші можна витрачати набагато ефективніше!

А це означає, що на свої кровно зароблені можна і забезпечити стабільність, і реалізувати всі цілі, бути незалежним і так далі.

Вся суть і криється в таких дрібницях, як ви описуєте!

Бажаю вам великих успіхів у марафоні! :)

Про те, як скоротити витрати, ви можете знайти ще безліч свіжих ідей тут у спеціальній розсилці http://auucsd1a.plp7.ru/

Доброго дня!

Я не зовсім зрозуміла як записувати доходи, якщо вони не стабільні. У середньому прибуток збільшується на 10% щомісяця. При цьому кілька разів на рік я йду у відпустку і відповідно мій дохід дорівнює нулю або зовсім невеликий. Спрогнозувати точне зростання доходу неможливо, бо запускаю ще нову справу і там взагалі невідомо, що буде.

Минулого року судити неможливо, тоді доходи були набагато нижчі та менш регулярні.

І навіть якщо зібрати дані за рік, хіба є якийсь сенс із середніх? Адже це зовсім не відображає реальності.

Може, є якийсь інший спосіб обліку доходів у таких обставинах?

в обліку доходів все просто, тут не потрібно нічого винаходити, ви просто фіксуєте дохід, який реально отримуєте.

але ви кажете не про облік, а про складання вашого "середнього бюджету".

Дивіться, щоб бачити, куди ви рухаєтеся загалом, потрібно скласти фінансовий план на всю вашу трудову кар'єру. Інакше всі уявлення про майбутнє - це по воді вилами:)

Щоб скласти фінансовий план, вам знадобляться якісь вихідні дані: як ви заробляєте і витрачаєте, тобто. ваш середній бюджет.

У вас є два варіанти: або скласти бюджет за показниками останнього року або за передбачуваними сумами.

тобто ви можете скласти бюджет (прописати доходи та витрати) виходячи з того, як вам здається у вас будуть доходи та витрати. На основі цих даних і складіть план. Але є ризик, що ви можете переоцінити свої можливості. Тоді план не виконуватиметься, і від цього можна отримати багато розчарувань.

Якщо написати картину гранично наближено до реальності, то побачите, як розвиватимуться ваші події навіть за сьогоднішніх реалій доходу.

спробуйте знайти золоту середину. складіть баланс за сумами, які ви можете заробити.

План завжди можна підкоригувати. тому не бійтеся складати приземлені плани.

але краще намагайтеся уникати завищених

Ой, подивилася на приклади... Вибачте за реакцію, але реготала до гикавки. Ні, справа не в вас – у мені: доходи – 10000 на міс. квартплата – 7000 (і це навпіл з мамою). Просто я живу у самому неадекватному місті країни.

Так ось саме тому приступаю до старанної роботи. Дякую!

Маріє, тримайтеся! :)

Ви знаєте, порядок цифр у людей може бути колосально різним, але проблеми зазвичай одні і ті ж:)))

Але, знаєте, дохід у 10т.р – це екстрим. Озирніться довкола і подумайте, як ви могли б заробляти більше? Шукайте можливості усюди, особливо в інтернеті. Навчайтеся, читайте книги на цю тему. Тому що з цього доходу добробут не вичавити, як не намагайся. Таких чудес не буває.

все у ваших руках, ви точно можете це змінити;)

Ольга, величезне вам дякую за підтримку!

Я зайняти, що це не стосується заданої вами теми, але не можу не сказати (напевно, на своє виправдання): я – кваліфікований фахівець саме в IT сфері. Щоправда, парадокс? Моя проблема (скажімо так, ще одна) полягає в тому, що я не вмію продавати себе. А оскільки злидні й невміння справлятися з грошима вбивають і так низьку мою самооцінку, що заважає мені навчитися продавати свої мізки і руки, ваш марафон стає для мене дуже важливою частиною моєї "Програми відродження", як я її назвала.

Ще раз дякую вам.

Дякую за завдання. Спочатку здавалося непідйомним, але за фактом я досить спритно впоралася.

Бюджет веду з грудня 2014 року, тобто. вже півтора роки фактично, у простому файлі ексель, але не як у вас, а просто щодня записую витрати, а потім за бажанням ставлю фільтр і за статтями збиваю загальну суму. Тобто. 1 рік = 1 сторінка, потім перескакую на нову. Також вважаю доходи та підбиваю щомісяця суму.

Зручно моделювати на який фінансовий результат вийдеш на рік за поточних витрат. Спочатку забула включити одне джерело доходу, вийшла в мінус на 20 тисяч гривень, засмутилася, зрозуміла, що доведеться відкласти глобальну подорож та ремонт (або буде як завжди - витрати закладені із запасом, при ремонті обійдуся меншими грошима без втрати якості).

1. Щомісяця відкладаю на депозит певну суму, яку отримую для поповнення депозиту або для погашення іпотеки (типу допомоги). Закладаю допомогу у доходи, а суму поповнення депозиту – у витрати. Чи правильне таке відображення?

2. коли вважаєш щомісячні суми витрат, то як краще при плануванні - закладати з невеликим запасом (наприклад, середнє на комуналку 1100, закладу 1400 з урахуванням подорожчання, або з їжею аналогічно), або закладати як є?

Я просто люблю перестрахування і закладати із запасом, потім купувати зі знижками та економити, у результаті за рахунок цього накопичується неврахована сума "інвестиційного потенціалу".

те, що ви ведете півтора роки облік – це супер! у вас для цього марафону буде достатньо інформації, що скласти максимально наближені до реальності плани.

За запитаннями:

1. я не впевнена, що правильно зрозуміла ваш опис. але схоже, що ви робите правильно. Тобто всю суму, яку ви отримуєте, записуєте в доходи (надходження грошей)

суму, яку ви сплачуєте за іпотекою, записуйте у витрату під назвою "іпотека". Суму, яку кладете на депозит, записуєте у витрати з назвою "Себе", або "Накопичення", або "Депозит", або "ЛФП" (бо потім ви цю суму враховуватимете ще в ЛФП)

2. Закладати необхідно максимально наближено до дійсності. Ось скільки ви вважаєте на це витрачено, стільки й пишіть. Але важливо завжди планувати статтю "Інше" в районі 5% бюджету, або близько 10т.р., або за вашою ситуацією. Як найчастіше буває.

У мене зазвичай завжди виходить витратити ще менше, ніж я планувала, і ці гроші потім йдуть у заощадження:) розумію, що це зазвичай приємно. Можете закладати, звичайно й із запасом, якщо в цілому дебет із кредитом у вас сходитися добре, і крім запасу є прибуток для майбутніх цілей.

Ольга, доброго дня! Скачала таблички-розбираюся. Дякую, все дуже грамотно і доступно складено і відео-пояснення також зрозуміле. Хочу уточнити такий момент. Займаюся бізнесом, можна сказати, поки що в процесі становлення. Надаю послуги на замовлення, не можу заздалегідь сказати скільки буде замовлень, на які суми і чи взагалі будуть. Підсумки по місяцях дуже різні. Як у такому разі бути? На початку місяця ставити планові суми доходів, а потім уже за фактом записувати та коригувати? Дякую заздалегідь за відповідь.

Так, закладайте при плануванні бюджету на найближчий місяць суми, які вважаєте собі реальними. Тому плануйте витрати.

Що стосується планування "середнього бюджету" - то ми його потім використовуватимемо для складання фінансового плану на всю вашу трудову кар'єру. Потрібно буде відштовхуватися від якихось сум. Тому складіть "середній бюджет" так, як ви вважаєте "швидше за все реально" для ваших майбутніх доходів.

так, тут трохи незручно та некомфортно, що всі розрахунки розпливчасті. та що робити. така ситуація.

Головне пам'ятайте, що план у будь-якому випадку потрібно буде постійно коригувати. Поступово ви пристосуєтеся планувати свої нестабільні доходи. І це вам дуже допомагатиме з мотивацією більше заробляти.

Бажаю вам великих успіхів!

Доброго дня)

Я веду облік особистих фінансів років, мабуть, 8. Складаю бюджети, списки покупок і т.д. Ніколи не беру і не брала кредити, у борг теж не беру і не даю. За цей час кілька разів радикально змінювався курс, руйнувалася фінансова система країни (Я в Україні живу), згоряли банки, в яких були якісь жалюгідні мої депозити. Я прочитала мільйон книг із фінансової грамотності. І я, як і раніше, гола і боса, без накопичень, без свого житла і так далі. Я не знаю, як із цим боротися. Я заробляю багато за мірками країни. Не можу сказати, що я прямо тринькаю гроші праворуч і ліворуч. Але так, я не ососенно економлю, хоча не розкошуємо. Та й то рідні захворіють... наприклад, вже кілька років на місяць у мене йде на лікування мами стабільно немаленька сума і так буде завжди, то ще щось.. Більшість доходу йде на оренду житла для моєї родини. Але я змирилася вже, що смикатися марно). Це не скарги, а просто констатація. я думаю, що все одно нічого не зможу із цим зробити)). Жодна з прочитаних книг, статей та тренінгів мені не допомогла.

Світлана,

Як же так вийшло, що мільйон книг з фінансової грамотності не допомогли вам вибрати банки, які не згорять і способи накопичення, які не пропадають усі разом? Прочитайте, будь ласка, ще пару-трійку авторів: В.Савенок, К.Кириллов та Д.Обердерфер, Ю.Сахаровська.

Моє загальне уявлення про життя, що все у нашому розумі. І тому багато людей, іноді роблячи те саме, отримують результати або набагато краще, або набагато гірше за інших.

Або можна сказати інакше, іноді люди роблять дуже багато, але не можуть навіть відірватися від свого звичайного рівня.

І в цьому випадку варто працювати з розумом, з установками у голові.

На мою думку, єдиною причиною багатства є щедрість. Можна робити щедрі вчинки та робити побажання, щоб усі люди у світі були багатими. І не чекати нічого гарантованого.

Бажаю вам величезних успіхів і бажаю все ж таки домогтися фінансового благополуччя!

Ольга, дякую)

Я ж не написала, що здаюсь. Знову читатиму інших авторів і знову намагатимуся домогтися фінансового благополуччя. Може, і книгу напишу про свій опіт років через 10 років.

Світлано, супер! бажаю вам великих успіхів! :)

Так, я завжди знала, що фінансова грамотність починається з обліку доходів і витрат, але ... (Тут опущена довга і нудна біографія лінивої людини.) Пару разів пробувала за останній рік, але все розбивається про неможливість чоловіка не те щоб планувати витрати, а хоч би повідомляти мені про них. А якщо й повідомить (у дусі "Дорога, решту місяця ми живемо на твої!"), то зовсім невідомо, на що він їх витратив. Ввести графу витрат "Чоловік"?;-))

Після весілля у нас була стаття під назвою "я не пам'ятаю куди витратив")))

Такою була історія як у вас.

За кілька місяців я показала чоловікові суми за цією статтею.

І спитала, що такого важливого він купував за ці скажені тисячі, що навіть не може згадати?

І чи було воно так важливим і потрібним?

Цифра змусила замислитись.

Згодом домашня таблиця натренувала чоловікові і пам'ять, і дбайливість у витратах.

Альона, я вже пробувала показувати – не пройняло. Але таку графу доведеться запровадити через брак кращого.

так, ось Альона вам запропонувала чудовий спосіб))

якщо такий підхід не спрацює, просто ведіть облік частини вашого сімейного бюджету, яка проходить через ваші руки. І фінансовий план також можна скласти лише на ці гроші.

Потім ви можете показати чоловікові, що виходить, якщо врахувати лише ваші зусилля. Можливо, це також надихне вашого чоловіка приєднатися.

Але загалом і тут потрібно поступово захоплювати, показуючи можливості управління особистими грошима. Коли він побачить у цьому реальну користь та вигоду, то сам захоче це застосовувати (якщо він, звичайно, зрілий чоловік, а не велика дитина;))

За фахом я фінансист. Бюджетування - рідний шлях. Як жити без особистого бюджету не уявляю. Цікаво, що нового вдасться дізнатися з марафону.

мені теж дуже цікаво, що нового вийде вам дізнатися :))) тому обов'язково потім поділіться враженнями :)

Бажаю вам успіху!

Ольга, дякую велике за статтю!) прочитала з інтересом)) 2 місяці вела облік бюджету дуже докладно, але не побачила в цьому особливого сенсу для себе, так як не марнотратний, оптимізація покупок була проведена перед цим. Великі покупки для будинку були здійснені з чоловіком протягом року після весілля. Зараз достатньо все розподілити по конвертах (статтях витрат), а якщо гроші в конвертах залишилися, складати у "фінансову подушку". Поділіться, будь ласка, як Ви ставитеся до цього?)

дуже добре, що у вас так уміло виходить поводитися з грошима! Ви навіть не уявляєте, як у багатьох людей це не виходить:)

Тим не менш, у вашій системі поки що не заплановане майбутнє. Тобто у вас немає чітких сум та планів щодо заощаджень на майбутні цілі, наприклад, пенсійний капітал, освіта дітей, народження дітей (швидше за все доходи скоротяться, і потрібне фінансове забезпечення на цей час) та інші цілі.

Буквально в двох наступних заняттях марафону ви вже зможете більше розібратися навіщо це потрібно і як це робити. :)

Тож бажаю вам великих успіхів!

Я кілька років вів облік фінансів після того, як уперше зіграв у Кеш Флоу із друзями. Тоді народилася ідея стати воістину заможною. Початок вийшов чудовим: було придбано нерухомість і без кредитів. Це було чотири роки тому.

Але потім змінилися життєві обставини. І тепер потрібно розпочинати все спочатку.

Оцінюю фінансове господарство моєї родини: розумію, що ми живемо дуже добре, але фінансово безглуздо.

З інтересом вивчаю статті витрат та дохід. Є над чим трудитися!

Ольга, підкажіть, як розпочинати новий місяць? У цій же таблиці?

коли закінчується місяць, ви переносите дані в інший файл (можете його назвати Архів) А робочу таблицю очищаєте від старих значень, оформляєте на новий місяць, вносите залишок з минулого місяця, робите план доходів і витрат і ведете облік нового місяця.

Якщо ваша ситуація дозволяє комфортно жити, навіть якщо звертаєтеся з грошима "безглуздо" :), це означає, що у вас просто чудовий потенціал! Тільки від вас залежить, яке русло ви його направите. Бажаю вам величезних успіхів! не забудьте ділитися враженнями про роботу у марафоні;)

Добридень, Ольго!

Я дуже вдячний за цей марафон! Він такий своєчасний!

Я сьогодні на сороковому дні стоденки Армена Петросяна. Однією з цілей є зміцнення фінансового стану сім'ї.

Результати:

1. Дружина сьогодні надихнулася фільмом про родину Іванових.

2. Я склав повністю таблицю нашого бюджету. З неї випливло більше прибутку на 20%, ніж ми думали. Неврахування!

3. Беру бюджет у ніжні чоловічі руки. :)

4. Пішли думки про додаткове джерело доходу до сім'ї.

Сергій – супер! і це лише початок;)

продовжуйте в тому де дусі! ділитесь успіхами:)

Добра вам Ольга!

Веду журнал витрат уже два місяці, накопичилася невелика аналітика. Дані поки що ніяк не обробляв і не аналізував. Зауважив, що останні пару - трійку тижнів активність занесення витрат знизилася, стала в тягар щолі, зараз все скотилося до думки - "Все це безрезультатне витрачання часу". Ваші поради якраз вчасно приспіли!) Сьогодні спробую перенести дані до Вашого формату, подивлюся на картину загалом. Дякую ще раз!)

те, що ви помітили у себе упадницькі настрої щодо обліку - це дуже важливо. Тобто важливо це своєчасно помітити та попрацювати над своєю мотивацією. Інакше ризик закинути – дуже великий.

Що підвищує мотивацію – розуміння навіщо все це потрібно?

Так ось ви знатимете навіщо ви це робите, коли складете особистий фінансовий план. У ньому ви побачите, коли ви зможете втілити свої цілі, і що для цього потрібно зробити.

Склавши такий план, ви ще оціните, на скільки важливу роль відіграє кожна сума у вашому бюджеті. І ви будете дуже зацікавленим, щоб кожна тисяча рублів використовувалася максимально ефективно та потрібна сума вирушала на майбутні цілі.

З технічного боку, слідкуйте за тим, щоб облік вам було робити дуже легко. Тобто не перевантажуйте його технічними заморочками. Що простіше, то краще.

Бажаю вам успіху! :))

Ольга, дякую за марафон!

Я три місяці тому розійшлася з чоловіком, переїхала в інше місто, вперше влаштувалася на роботу, винайняла квартиру і вчуся заробляти самостійно. До цього була домогосподаркою, навичок роботи та заробляння особливих немає, але є рішучість досягти успіху. Почала одразу вести бюджет, але лише доходів та видатків, аналітику ще не робила. Саме ваш марафон привід їй зайнятися, відкладати нічого не виходить, але й боргів, на щастя, немає. Хоча довелося змінити цілком звичний спосіб життя, вистачає поки що на найнеобхідніше, балувати себе не можу і тому сумно. Сподіваюся, що за допомогою марафону зможу подивитися у бік збільшення прибутку та зменшення випадкових витрат.

Помітила дивну річ, коли сильно заощаджуєш, то потім, з розмаху витрачаєш велику суму, це як сидіти день на дієті, а потім від втоми та напруги наїдатись на ніч.

З повагою,

ну, якщо у вас вже є дохід і ще немає боргів, то ситуація цілком перспективна, з хорошим потенціалом:) Якщо ви озброїтеся розумним підходом, то дуже швидко зможете забезпечити собі стійке фінансове становище та добробут у майбутньому.

Про те, що сильна економія призводить до зривів - це ви точно помітили. І це добре показує, що тут потрібен інший підхід. Щоб зривів не було, важливо отримувати радість у житті щодня. І краще взяти цей процес під контроль, ніж чекати, коли неконтрольовані емоції візьмуть гору над вами.

Бажаю вам великих успіхів! :))

Ольга, дякую за Ваш важливий коментар. Скажіть, будь ласка, чи можна так залишати: дохід сім'ї – це зарплата чоловіка, а свої, нерегулярні джерела доходу вкласти у фінансову подушку, і як це все оформити у таблиці?)

Лія, та можна так:)

Коли ви відкладаєте гроші, вам їх потрібно фізично відкласти від загальних коштів. Куди їх краще направити, ви дізнаєтеся про це під час марафону.

І в обліку тому їх теж потрібно відобразити, як гроші, які йдуть з бюджету (наприклад, поки що в коробку, тумбочку чи конверт). Для цього у витратах відведіть окрему статтю (стовпчик), з назвою "Себе", "НЗ", "Накопичення" або щось таке.

Ольга, дякую за марафон! Після ваших лекцій сповнена натхнення щодо фінансового обліку та планування! Тільки на жаль ніяк не можу розібратися, де і коли щоразу шукати наступний урок. Буду вдячна за навігацію!

Облік веду по вашій таблиці вже 2 місяці, картина цікава складається!)) І виявляється ми в плюсі за таблицею активів та пасивів, хоча спочатку здавалося, що ми в борговій ямі (платимо іпотеку). Мене це трохи надихнуло) Порахувала щомісячні та щорічні витрати, плюс короткострокові цілі.

Ольга, де знайти наступне завдання?

Висновки за ці п'ять місяців по моїй родині- щоб хоч мінімально звести кінці з кінцями в нашому маленькому містечку нам потрібно в місяць мінімум 35 тис., це без ресторанів-кафе-виходів на великі свята, одяг-взуття найнижчого цінового сегменту, продукти- розпродаж у супермаркетах. При цьому зарплата чоловіка 25 тис., решта 10 або сама підробляю, або мами допомагають, або чоловік десь "підколимить". Так ось - у нашому маленькому містечку-переважно зарплати чоловіків 18-25 тис рублів, жінок - 12-20 тис. рублів. І якщо реально-тверезо поглянути на речі - щоб мінімально хоч якось вести гідне життя в нашому місті на сім'ю з 4 осіб потрібен дохід у 80 тис. руб. - Це щоб і відкладати, і борги по іпотеці гасити, і світло-газ платити. Ось за доходу в 80 тис. щомісяця можна дотримуватися порад Ю.Сахаровської. Перевірено на собі. А поки що за рівня доходу в 35 тис.- за допомогою бухбалансу сім'ї тільки контролювати - як би не впасти в яму.

Ось такі висновки).

дуже добре можу уявити ситуацію, бо багато разів її спостерігала, коли мешкала в Архангельську. Але тут хочеться сказати дві речі:

Перше. За невеликого доходу у вас останні сили та надії на благополуччя крадуть кредити. Іпотека + споживчий кредит. Ви порахуйте, скільки відсотків річного доходу ви віддаєте банку понад позичену суму.

Кредити – це для тих, хто вже має гроші, бо це дуже дорогий фінансовий інструмент.

Друге. Кажуть, іноді проблему неможливо вирішити на рівні, на якому вона була створена. Якщо ви прийшли в глухий кут з тим, що у вашому місті маленькі зарплати, то щоб з глухого кута вийти потрібно подивитися на все з боку. А може міняти місто? А може розпочати підприємництво паралельно з роботою? Сьогодні можна розвивати бізнес в Інтернеті. І цьому просто в інтернеті можна навчитися.

Головне перестати дивитися на себе як на заручників ситуації. Кожна людина може досягти всього, що хоче. Не треба рівнятися на середню зарплатню.

Поради у книзі Ю.Сахаровської справді написані для "середнього класу", про це на самому початку і сказано:) Але це в наших руках стати цим середнім класом.

Я бажаю вам величезних успіхів і бажаю досягти фінансового благополуччя!

Добридень! Дякую за марафон. Дуже потрібна річ! Останні три-чотири місяці вела облік витрат із невеликими перервами, але висновки вже зробити можна. З подивом виявила скільки йде на кафе та інші "дрібні радощі", зараз спробую вести на телефоні - скачала пару безкоштовних програм: Money Manager Ex та Monefy.

Марина, так-так, саме дрібні витрати і є чемпіонами зі з'їдання великих добробутів! Тому дуже рада за вас, що ви побачили це;)

Якщо у вас будуть заощадження в різних валютах, то їх потрібно буде перераховувати в балансі щомісяця за новим курсом. (Про баланс ви можете прочитати у другому уроці нашого марафону)

Бажаю вам успіху!

я читала-читала, і нарешті сьогодні сіла заповнювати таблички.

Читала і коментарі, але мені все ще незрозуміле таке питання. Ось у нас є стабільний дохід, і є гроші від проектів, які можуть статися, а можуть і не статися. Минулого року дорівнювати не варто, ситуація погіршилася.

Витрати від місяця до місяця також різні. Пошкодувала, що видалила фінулік за минулий рік, не могла знайти застосування.

Куди подіти реальні записи по місяцях? Як робити коригування, щоб воно брало участь у подальших розрахунках?

Лідія, вам стане все зрозуміло, коли ви зрозумієте для чого ми складаємо цей середньозважений бюджет.

У наступному уроці ми використовуємо ці цифри для складання особистого фінансового плану. У ЛФП буде сплановано, як ви реалізовуватимете всі ваші матеріальні цілі.

Тому зараз бюджет потрібно скласти за максимально об'єктивними сумами, максимально наближеними до реальності.

Якщо доходи знизилися, тоді не орієнтуйтесь на дані минулого року, прикиньте якісь реальні цифри, на які ви очікуєте

Добридень, Ольго.

Дякую за чудовий марафон. Приєднуюсь до вас, хоч і із запізненням. Облік витрат я веду вже 3 роки, з цим проблем немає (протягом дня збираю чеки, потім раз на пару днів записую в зошит у стовпчик по днях, що витратила, раз на тиждень підраховую і заношу в ексель за категоріями). А ось далі цього ніколи не заходила)))

Ви мене надихнули, і я сьогодні заповнила таблицю! За таблицю окреме спасибі, все чітко, ясно та наочно. Залишилась у плюсі, що порадувало)) Буду продовжувати

Добридень, Ольго! Дякую за натхнення. Давно хочу навчитися поводитися з грошима. У мінус не йду, але й у плюс теж ((.

Після прочитання таблиці у мене виникло питання.

У нас із чоловіком поділені обов'язкові витрати: він оплачує рахунки за комуналку та кредити, автомобільні витрати. Я на поточні витрати, освіту дитини, одяг. В іншому склалося так, що звіту про доходи один одного ми не вимагаємо. Як у разі правильно вести таблицю. Виключаючи його доходи та витрати? Але в деяких моментах у нас фінанси все ж таки перетинаються

ВЕЛИКЕ ДЯКУЮ ОЛЬГА, МЕНІ ДУЖЕ ЦІКАВА ТЕМА ФІНАНСІВ.

У мене їсть маленьке питання, Ви сказали, що треба відкладати в банк на освіту дітей (у мене їх двоє) і на пенсію, і на відпустку. Скажіть при маленьких сумах треба відкривати 4 вклади або поки все класти на один рахунок. СПАСИБІ ВАМ ВЕЛИКЕ.

Дякую за марафон. Для багатьох він звичайно закінчився (я маю на увазі, вони вже прочитали всі статті і пізнали мудрість спілкування з грошима), для мене тільки починається. Було б краще якби стартанув раніше, але найкращий час для цього – зараз :). Тішить те що і я і дружина досі вже кілька місяців збирали статистику і ретельно вводили всі витрати. До речі, супер проста програма для цього Money (https://play.google.com/store/apps/details?id=com.andromeme.money), безкоштовно, просто і експортує в ексель - те що треба. Сьогодні завтра підбиватиму підсумки в екселі і постараємося планувати. Як тільки виконаю все вказане тут, візьмуся за таку статтю. Дякую!