Մարդիկ իրենց ժամանակի և ստեղծագործական էներգիայի մեծ մասը տրամադրում են փող աշխատելուն, բայց երբ դժվարությամբ վաստակած գումարը նրանց ձեռքում է, շատերն այն ծախսում են առանց նայելու: Եվ որքան փոքր է գումարը, այնքան քիչ ուշադրություն է դարձվում դրան: Հենց այս պատճառով է, որ մանր ծախսերը դառնում են բյուջեի անիմաստ գումարները խժռելու չեմպիոն։

Զարմանալի է, բայց մեզ համար ընդունված չէ գիտակցաբար կառավարել փողը, թեև փողը ձեր կյանքի էներգիայի համարժեքն է։ Գումար վաստակելու համար մենք ծախսում ենք մեր սեփական ժամանակը և էներգիան։ Այսպիսով, երբ մենք անգիտակցաբար գումար ենք ծախսում, մենք անգիտակցաբար ծախսում ենք մեր կյանքը:

Այսօրվա շատ նյութապաշտ աշխարհում փողի հետ աշխատելը հիմնականում գոյատևման գիտություն է: Եթե մենք չենք տնօրինում մեր գումարը, ապա փողն անմիջապես սկսում է կառավարել մեզ։ Փողը թելադրում է, թե որտեղ և երբ գնանք հանգստի, այն մեզ համար ստեղծում է ֆինանսական ճգնաժամեր, փողն է որոշում, թե որ բնակարանում ենք ապրելու, փողը թույլ է տալիս կամ թույլ չի տալիս ունենալ մեր կյանքի ամենակարևոր բաները։

Ի՞նչ է նշանակում զգույշ լինել փողի մասին:

Ինչպես ցանկացած բիզնեսում, սկզբում դա անհրաժեշտ է ստեղծել ռազմավարություն- ինչի՞ եք պատրաստվում հասնել ձեր աշխատանքային գործունեության արդյունքում և մշակել մարտավարությունԻնչպե՞ս եք գնալու ձեր նախատեսած ճանապարհին:

Ի վերջո, հանուն փողի փող չենք աշխատում, մեզ պետք է ապրելու գեղեցիկ վայր, երեխաների որակյալ կրթություն, առողջություն, զարգացում և ազատություն։ Եվ, շարժվելով դեպի մեր նպատակների հետևողական իրականացումը, մենք ցանկանում ենք մեզ հիանալի զգալ այդ գործընթացում, վայելել կյանքը այստեղ և հիմա:

Ստեղծեք ռազմավարությունՍա նշանակում է ֆինանսական պլան կազմել: Պլանը հաշվարկ է մեկ թերթիկի վրա (Excel-ում)՝ ինչպես եք հետևողականորեն հասնում ձեր բոլոր նպատակներին:

Ահա մի քանի վկայություններ այն մարդկանցից, ովքեր արդեն կազմել են իրենց ծրագիրը:

«Անձնական ֆինանսական պլանը չափից դուրս ռոմանտիզմի հաբ է: Բառացիորեն ստիպում է ձեզ գնալ «գուցե մի օր»-ից դեպի «որքա՞ն կախել գրամներով»: Այն պարզաբանում է ոչ այնքան փողի, որքան ընդհանրապես սեփական անձի, կյանքի, ցանկությունների ու իրականության հետ հարաբերությունները։ Դա շատ սթափեցնող է՝ սկսում ես հասկանալ, թե ինչի վրա ես ծախսում փող, ժամանակ, էներգիա, առաջնահերթությունները դառնում են ավելի պարզ։ Պետք է մի քանի փոքր, երբեմն տհաճ, բայց կարևոր քայլեր ձեռնարկել դեպի իրազեկում, որոնք միանգամայն անհրաժեշտ են։ Արդյունքում դուք ստանում եք գործիք (պլան), որի հետ կարող եք շարունակել ինքնուրույն աշխատել։ Իսկ ազնվորեն կազմված ծրագրերը, ինչպես ցույց է տալիս փորձը, հակված են իրագործման։ Աննա Գարանենկո

«LFP-ն ստիպում է ձեզ մտածել ձեր ներկայի և ապագայի մասին, վերանայել ձեր կյանքի տարբեր ասպեկտները և «քթել»՝ ակտիվացնելու համար հենց հիմա: LFP-ի կազմման շնորհիվ պարզ է դառնում, թե որտեղ «շարել»))) « Դարիա Մակարինա

Մշակել մարտավարություն- կենցաղում փողի հետ վարվելու ոճ մշակելն է: Սրանք որոշակի կանոններ և սովորություններ են:

Մինչ մարդը անգիտակցաբար շփվում է փողի հետ, նրա մոտ ձևավորվում են նաև հատուկ «վարքագծի չափանիշներ»: Օրինակ՝ փողը հաշվի չառնելը, ամեն ինչ մինչև վերջին կոպեկը ծախսելը, ֆինանսական գրագիտությունը չբարելավելը, սրանք նաև սովորություններ են, որոնք մենք նույնիսկ չգիտենք, թե որտեղից են դրանք եկել:

Այսօր մենք ձեզ հետ սկսում ենք մարաթոն, որի ընթացքում դուք կկարողանաք կազմել ֆինանսական պլան և նոր մոտեցում մշակել փողի առօրյայի նկատմամբ:

Այսպիսով, եկեք սկսենք:

Առաջին քայլն այն է, որ տեղյակ լինեք, թե ինչ է կատարվում հենց ձեր ձեռքերում: Տեսեք, թե ինչպես է փողը գալիս և գնում: Սա սեփական տան փողի հաշվառումն է։

Սկսեք հետևել փողին

Էֆեկտը ձեզ դուր կգա: Սովորաբար, հենց որ մարդը սկսում է հաշվառումներ կատարել, նրա ծախսերը կրճատվում են 10-50 տոկոսով։ Ես դա տեսնում եմ իմ պրակտիկայում գրեթե ամեն օր: Այստեղ զարմանալի ոչինչ չկա, քանի որ եթե դուք սկսում եք ինչ-որ բան անել գիտակցաբար, արդյունքը միշտ անհավատալի է՝ կառավարեք ձեր ժամանակը, վերահսկեք ձեր սննդակարգը, եղեք ակտիվ աշխատավայրում։

Հարկ է նշել, որ ծախսերի կրճատումը 10-50%-ով տեղի է ունենում առանց հարմարավետության կորստի: Բայց բոլոր բառերից ամենալավը, իհարկե, այն մարդկանց ակնարկներն են, ովքեր սկսել են դա անել առաջին անգամ.

Քանի՞ մարդ է մոլորակի վրա սկսել հետևել ծախսերին, նույնքան էլ հրաժարվել է դա անել: Բայց, իհարկե, դուք գիտեք. «Կարևոր չէ, թե քանի անգամ եք ընկնում, կարևոր է, թե քանի անգամ եք վեր կենում»:

Ծախսերին արդյունավետորեն հետևելու և չհրաժարվելու համար, ահա երեք պարզ խորհուրդ.

Կազմակերպել հաշվապահական հաշվառումը սկզբունքով. որքան պարզ, այնքան լավ». Քշելը ձեզ համար պետք է շատ հեշտ լինի:

· Օգտագործեք «նյութականության» կանոնը. Մանրամասներով չափը մի անցեք. Ընդգծեք հաշվապահական հաշվառման կարևոր կետերը, որոնք զբաղեցնում են բոլոր ծախսերի ավելի քան 5%-ը:

· Վերլուծեք ընդհանուր գումարները. Հաշվապահական հաշվառումը հանուն հաշվապահության էներգիայի և ժամանակի վատնում է, զարմանալի չէ, որ դուք հրաժարվում եք դրանից:

Գրառումներ պահելը հիմա շատ ավելի հեշտ է դարձել, քան 3-5 տարի առաջ, էլ չեմ խոսում մեր ծնողների ժամանակների մասին։

Այսօր սմարթֆոնների համար շատ հավելվածներ կան, համակարգիչների համար նախատեսված ծրագրեր։ Google, տեղադրեք և փորձարկեք մի քանի ծառայություններ:

Կարևոր չէ, թե որ հավելվածն եք ընտրում: Հավատացեք ինձ, խնդիրը չափազանց պարզ է շատ անհանգստացնելու համար:

Եթե google-ը, տեղադրեք և հասկացեք թեման ձեզ նյարդայնացնում է, օգտագործեք Excel-ի աղյուսակը (այստեղ կա կաղապար և վիդեո հրահանգներ կազմելու համար):

Քայլ երկրորդ – Գնահատեք ձեր կանոնավոր բյուջեն

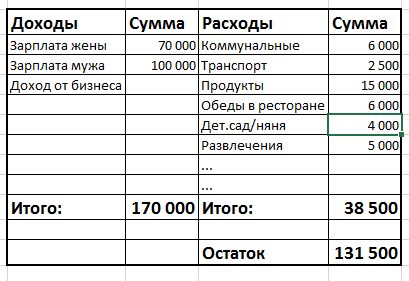

Բյուջետավորումը ծախսերին հետևելը չէ, ինչպես շատերն են կարծում: Բյուջեն որոշակի ժամանակահատվածի (ամիս, եռամսյակ, տարի) թվերի երկու սյունակների (եկամուտներ և ծախսեր) համեմատություն է: Շատ պարզ է թվում.

Եթե «Եկամուտ» սյունակը ավելի մեծ է, քան «Ծախսեր» սյունակը, ապա դուք ունեք շահույթ / բյուջեի ավելցուկ / «մնաց ազատ գումար»: Եթե ընդհակառակը, դուք ունեք կորուստ / դեֆիցիտ / «բավարար գումար չկա»:

Պատահական չէր, որ գրեցի, որ երկրորդ քայլը քո գնահատականն է սովորականբյուջեն։ Փաստն այն է, որ ամեն ամիս փողը տարբեր կերպ ես ծախսում։ Երբեմն մեծ գնումներ եք կատարում՝ կահույք, թանկարժեք հագուստ, արձակուրդ գնալ, վճարել կրթության համար։ Մնացած ամիսներին ծախսերը նվազագույն են՝ կոմունալ, սնունդ, ճանապարհորդություն, հեռախոս։

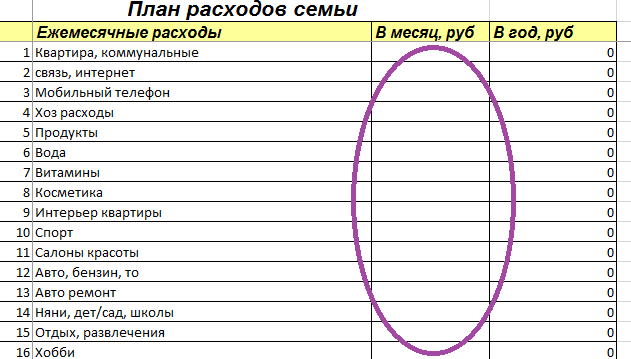

Այսպիսով, ֆինանսների հետ աշխատելու երկրորդ քայլը ամսվա և տարվա ձեր «միջին» բյուջեն գնահատելն է: Excel-ի աղյուսակում, որը ես նշեցի վերևում, դուք կգտնեք Բյուջեի պլանավորում ներդիրը: Աղյուսակում տեսնում եք երեք բաժին, առաջինը՝ «Ամսական ծախսեր»:

Այս բաժնում դուք պետք է մուտքագրեք այն հոդվածները, որոնք ունեք ձեր կյանքում, և գումարը տեղադրեք «ամսական, քսում» սյունակում. որքան եք ծախսում դրա վրա: տարեկան միջինըմեկ ամսում։ Դուք նկատում եք, որ երրորդ սյունակում ավտոմատ կերպով հաշվարկվում են այս ապրանքի ծախսերի գումարները տարվա համար:

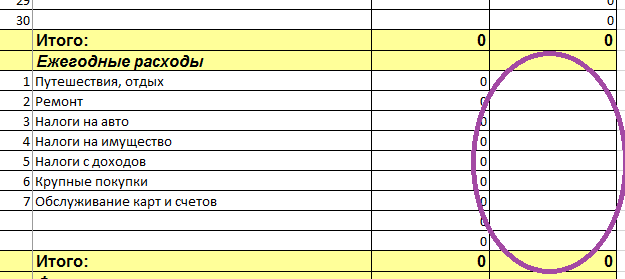

Աղյուսակի երկրորդ բաժինը կոչվում է «Տարեկան ծախսեր»:

Դուք պետք է այնտեղ գրեք ձեր տարեկան ծախսերի բոլոր կետերը և դրեք գումարը երրորդ սյունակում. Գումարը պետք է անմիջապես տեղադրվի որպես տարեկան վճար. Օրինակ՝ «Ճամփորդություն՝ 200.000», «Ավտո (TO, անվադողեր)՝ 20.000» և այլն։ Դուք կնկատեք, որ երկրորդ սյունակը ավտոմատ կերպով հաշվարկում է այս ապրանքի ամսական գումարները:

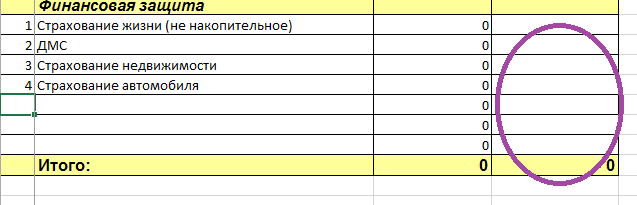

«Ֆինանսական պաշտպանություն» աղյուսակի երրորդ բաժինը.

Այս բաժնում դուք պետք է գրանցեք միայն այն վճարումները, որոնք իրականում կատարում եք: Եթե դուք միայն երազում եք երեխաների ապահովագրության մասին, բայց դեռ չեք արել, ապա ձեզ հարկավոր չէ դա գրել:

Նույնը այստեղ կարիք չկա«Ֆինանսական բարձ» կոչվող վանդակում գրեք ձեր տնային ներդրումները :) Կամ որևէ խնայողական ծրագիր, որին արդեն մասնակցել եք (NPF-ի կամ ապահովագրական ընկերության հետ): Ֆինանսական պահուստի և խնայողական ծրագրերն արդեն իսկ արտացոլելու ենք հենց ֆինանսական պլանում։ Միևնույն ժամանակ մենք գնահատում ենք ձեր բյուջեն, այն է՝ ծախսերը։

Այսպիսով, երրորդ բաժնում գրում եք, օրինակ՝ «ԿԱՍԿՈ և ՕՍԱԳՈ՝ 40000», «Բնակարանի ապահովագրություն՝ 6000»։

Երբ դուք գրի եք առել ձեր բոլոր ծախսերը, մենք անցնում ենք ավելի պարզին` եկամուտին: Դա անելու համար անցեք «Բյուջեի պլանավորում» ներդիրին:

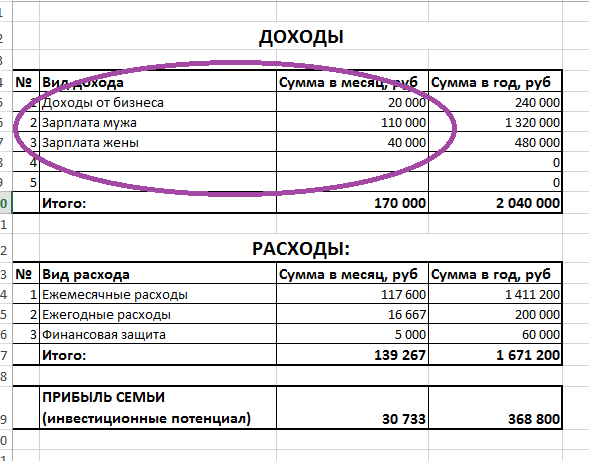

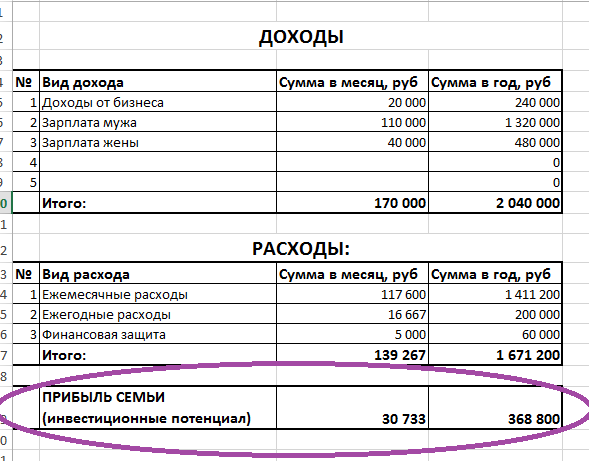

Ինչպես տեսնում եք, այս աղյուսակի ծախսերն արդեն ավտոմատ կերպով լրացվում են։ Ձեր լրացած աղյուսակից գումարները փոխանցվել են այստեղ: Ահա արդյունքները. Շատ հարմար է, դուք կարող եք տեսնել, թե տարեկան որքան գումար եք ծախսում ձեր բոլոր կարիքների վրա: Այս օրինակում ընտանիքի ամսական ծախսերը կազմում են 139,267 ռուբլի, իսկ տարեկան՝ 1,671,200 ռուբլի:

Այժմ մնում է լրացնել աղյուսակի միայն վերին մասը՝ «Եկամուտը»։

Այստեղ գլխավորը ոչինչ չմոռանալն է, ամեն ինչ հիշելն է։ :) Բանկում ավանդներից ստացված եկամուտը, միայն այն դեպքում, եթե դրանք կանոնավոր կերպով ստանաք հաշվի վրա, եթե դրանք կապիտալացված չեն ավանդի վրա: Գույքի վարձակալությունից եկամուտ. Պետությունից ստացված եկամուտները՝ փոխհատուցման, «եկամտի» վերադարձի (անձնական եկամտահարկ) և այլն։

Եթե դուք լրիվ անկանոն եկամուտ ունեք, ապա գնահատեք, թե որքան եք վաստակել անցած տարվա ընթացքում, բաժանեք 12 ամիսների վրա և գրեք այս գումարը։

Այստեղ շատերի մոտ արդեն զգացվում է, որ պլանավորումը հիմար վարժություն է, քանի որ ամեն րոպե ամեն ինչ կարող է փոխվել։ «Ես վաստակում եմ 50,000 ռուբլի, բայց վաղը, հաստատ գիտեմ, ես կվաստակեմ 200,000 ռուբլի»: Կամ «գները կբարձրանան, անշարժ գույքը կէժանանա» և այլն, և այլն…

Իսկ ի՞նչ կասեք ռուս մեծ հրամանատար Ալեքսանդր Վասիլևիչ Սուվորովի մասին, ով իր ռազմական կարիերայում ոչ մի պարտություն չի կրել (ավելի քան 60 մարտ): Ի՞նչ եք կարծում, նա ոչինչ չի՞ պլանավորել։ Իսկ ի՞նչ է ճակատամարտը, մեգա որոշակի իրադարձություն։ Ահա թե ինչու նա հաղթեց, քանի որ գիտեր, թե ինչպես պլանավորել և ստեղծել որոշակիություն անորոշությունից: Պարզվում է, որ որքան բարձր է անկայունության մակարդակը, այնքան ավելի շատ ժամանակ է պետք հատկացնել պլանավորմանը:

Այսպիսով, մի անհանգստացեք, որ դուք աշխատում եք անընդհատ փոփոխվող նյութի հետ: Հենց այն պատճառով, որ այն անընդհատ փոխվում է, մենք պետք է ամեն ինչ ավելի ուշադիր պլանավորենք, որպեսզի անձամբ կառավարենք մեր կյանքը, և չգնանք հոսքի հետ, թրթռացող հոսքի մեջ դա անվտանգ չէ:

Գրեք, թե որքան եք վաստակել անցած տարվա ընթացքում և տեսեք, թե ինչպես պլանավորումը կօգնի ձեզ նավարկելու տիեզերքում:

«Եկամուտ» աղյուսակը լրացնելուց հետո կարող եք տեսնել վերջնական արդյունքը՝ ներքևում «Ընտանեկան շահույթ» տողն է։

Հենց այս գումարն է՝ բյուրեղյա գնդակը, որի մեջ կարող ես տեսնել քո ապագան: Եթե դուք «սևերի մեջ» եք, ապա տարեցտարի ավելի բարեկեցիկ կլինեք և կախված չեք լինի եկամուտներից։

Եթե ձեր ներուժը զրոյական է կամ շատ փոքր, ապա դուք կապրեք ճիշտ այնպես, ինչպես հիմա, և ամբողջովին կախված եք վաստակից:

Եթե դուք «կարմիրի» մեջ եք, ապա, հասկանում եք, դուք տեղափոխվում եք պարտքի փոս: Որովհետև եթե ավելի շատ ժամանակ ծախսես, քան վաստակում ես, անխուսափելիորեն պարտքերի մեջ կհայտնվես: Չեմ կարծում, թե դա այն է, ինչ դու ուզում ես կյանքից:

Ի դեպ, ի՞նչ է նշանակում «շատ փոքր» ներդրումային ներուժ։ Եվ ընդհանրապես, ինչպիսի՞ն պետք է լինի իդեալականը։ Պատասխանը ձեր եկամտի 20%-ից ավելին է:

Այստեղ կոնկրետ արժեքի չափորոշիչներ չկան: Որոշ մարդկանց համար դա եկամտի 90%-ն է։ Որովհետև նրանք շատ են վաստակում և արագ են շարժվում դեպի իրենց անկախությունը։

Բայց 20%-ը նվազագույնն է: Եթե ընտանիքի եկամուտն ավելի քիչ է, ապա ձեր զարգացումը շատ դանդաղ կլինի։

Զորավարժություններ:

· Սկսեք հետևել ծախսերին և եկամուտներին ձեզ հարմար ցանկացած համակարգում:

· Կազմեք ձեր կանոնավոր բյուջեն՝ լրացնելով ծախսերի պլանավորման և բյուջեի պլանավորման աղյուսակները:

Ձեր բոլոր հարցերը գրեք այստեղ՝ մեկնաբանություններում, ես ուրախ կլինեմ օգնել, եթե ինչ-որ բան պարզ չէ:

Կարդացեք նաև

- Խնդրում ենք միացնել JavaScript-ը՝ Disqus-ի կողմից ստեղծված մեկնաբանությունները դիտելու համար:

Օլգա, բարի կեսօր: Շնորհակալություն հոդվածի և առաջադրանքների համար;)

Ես հարց ունեմ՝ ինչպե՞ս ճիշտ հաշվառել փոխառված գումարը: Դա իրականում եկամուտ կամ ծախս չէ:

Մարիա, բարև:

Եթե այս ամիս պարտքով գումար եք ստացել, ապա գումարը հաշվառելու համար անհրաժեշտ է այն գրանցել եկամուտներում՝ որպես դրամական միջոցների անդորրագիր։

Միաժամանակ պարտքը պետք է գրանցվի «Պարտավորություն» աղյուսակում, այն կլրացնենք հաջորդ դասին։

Հետևաբար, եթե նախորդ ամիսներին պարտքով գումար եք վերցրել, այժմ պետք չէ դրանք գրել հաշվում։

Հաջողություն! :)

Բարի օր.

Մի քանի ամիս առաջ սկսեցի կարդալ ZhI և ավելի շատ մտածել, թե ինչպես եմ ուզում զարգանալ: Պատահաբար այս ընթացքում արդեն անցել է երկու մարաթոն, որը ես պարզապես մարմնավորեցի իմ կյանքում, և հետաքրքիր էր իմ արդյունքներն ու եզրակացությունները համեմատել ԺԻ-ի հեղինակների խորհուրդների հետ։

Եվ սա արդեն երրորդ մարաթոնն է։

Ես 23 տարեկան եմ, նախկինում ստիպված չեմ եղել մտածել ֆինանսական անկախության մասին։ Բայց հիմա և՛ կարիք կա (կյանքի սկիզբը ծնողներից առանձին), և՛ ցանկություն։ Ես ունեմ հենց այն դեպքը, երբ ես չգիտեմ, թե ինչպես վարվել փողի հետ _ընդհանրապես_, և ես ծախսել եմ իմ աշխատավարձը: Հիմա ես դուրս եմ եկել մինուսից և փորձում եմ կոճղ կուտակել։ հիմնադրամ.

Ես սկսել եմ հենց այն քայլերից, որոնք առաջարկվում են՝ ծախսերի հաշվառում: Ես այն գործարկում եմ մայիսի 1-ից, պարադոքսալ կերպով, հավելվածներն օգտագործելու մի քանի փորձ անհաջող էին, A6 նոութբուքն ինձ համար ամենահարմարն էր: Թեև դա ինձ համար դեռևս նախագիծ է, բայց ընդհանուր ծախսային հոդվածների վերլուծության և որոշման համար է։

Բայց եկամուտների և բյուջեի գնահատականն ինձ շփոթեցնում է: Մուտքի մակարդակի պաշտոններում միայն շատ միջին աշխատատեղեր կան, ես ինքս եմ ապրում: Սեղանը բացարձակ դատարկ է ստացվում և ընկճում է ինձ։ Բացի այդ, այս պահին պատկերացում չունեմ բոլոր ծախսային հոդվածների մասին՝ միջին ամսական և միջին տարեկան։ Արդյո՞ք իմաստ կունենա, եթե փորձեք լրացնել այս աղյուսակը «կենդանի ձևով» և լրացնել այն 6 ամիս և դրանից հետո, մինչև ինչ-որ բան սկսի երևալ: Եվ իմաստ կա՞ սկսել փոքր նպատակներով: (Հակառակ դեպքում, ինձ թվում է, որ բոլոր նյութերը նվիրված են նրանց, ովքեր ցանկանում են գնել երկրորդ բնակարան և երրորդ մեքենա, այլ ոչ թե օրինակ հարյուր օրում սնոուբորդ և մասնակցություն):

Շնորհակալություն ուշադրության համար:)

Մարինա, բարև:

Հրաշալի է, որ մայիսի 1-ից գրառումներ ես անում :) մարաթոնի մեկնարկին արդեն ունես էմպիրիկ տվյալներ։ Notepad A6-ն ունի մեկ նշանակալի թերություն՝ այն չի ամփոփում ձեր տվյալները, դրանք վերլուծելու համար հարկավոր է հարյուրավոր թվեր ավելացնել հաշվիչի վրա։ Այս դեպքում հնարավոր են սխալներ։ Բայց, ամենակարևորը, հաշվապահությունը զգալիորեն ավելի երկար է տևում, և դա կտրուկ մեծացնում է ծխելը թողնելու վտանգը:

Սկսեք իմ առաջարկած Excel աղյուսակից: Հրահանգները կցվում են աղյուսակին, այսինքն. դուք կարող եք դա պարզել: Աղյուսակում ձեզ համար ավելի հեշտ կլինի հասկանալ հաշվապահական հաշվառման իմաստը, ուստի ապագայում կարող եք ընտրել այնպիսի ծրագիր, որը ձեզ կտա այն ամենը, ինչ անհրաժեշտ է բարձրակարգ հաշվապահական հաշվառման համար:

Երկրորդ՝ ընդհանրապես մի հապաղեք, հիմա իմաստ ունի բյուջե պլանավորել, նպատակներ դնել և այլն։ Իրականում, դուք նոր եք սկսում այն ամենաիդեալական պահին։

Եթե անգամ նպատակները դեռ վիթխարի չեն, իսկ բյուջեն «առաստաղից վերցվի», դա խնդիր չէ։ Հիմնական բանն այն է, որ երբ դուք սովորեք, թե ինչպես նավարկել հաշվետվությունները և կատարել հաշվարկներ, դուք կսովորեք, թե ինչպես կառավարել ձեր գումարը: Իսկ երբ այլ եկամուտներ ու նպատակներ ունենաս, հստակ կիմանաս, թե ինչ անես դրանց հետ, ուր տեղափոխվես ու կկարողանաս շատ բանի հասնել։ Այսպիսով, ես ձեզ մեծ հաջողություն եմ մաղթում: :)

Մարինա, չէր կարող անցնել կողքով և չասել, որ դու այստեղ մենակ չես, ով չի պատրաստվում գնել երկրորդ բնակարան և երրորդ մեքենա: :) Հուսով եմ, որ սա ձեզ կուրախացնի: Ընդհանրապես ես միայն կրկնուսույց եմ անում (փոքր երեխա ունեմ) և ուղղակի կասկածում եմ՝ մասնակցել 100 օրվան հենց հարցի ֆինանսական կողմի պատճառով։ Ես 24 տարեկան եմ, առայժմ փողի հետ հարաբերությունները նույնպես բարդ են։ Ի դեպ, Financisto հավելվածներից փորձե՞լ եք։ Ես օգտագործում եմ այն 2 տարի, ինձ դուր է գալիս:

Անպայման արժե այն: Ձեր տարիքում ես էլ էի սկսել այսպես կիսադատարկ սեղաններով ու նպատակն էր՝ Ամանորին ճամփորդություն Դոմբեյ ձիավարելու)) հիմա ես 30 տարեկան եմ - նպատակները մեծացել են, աշխատավարձն աճել է, երեխան՝ ծնվել է, բայց սովորությունը մնացել է. Բյուջե կազմելու իմացությունը հիմքն է: Դա միանշանակ աշխատում է: Ես կարող եմ մոռանալ ատամներս խոզանակել, բայց երբեք չտարածել դրամական հոսքերը մեկ օրում) Թվում է, թե ես արդեն ամեն ինչ գիտեմ դրա մասին, բայց չկարողացա անցնել մարաթոնը:

Օլգա, շնորհակալություն մարաթոնը սկսելու համար:

Կարո՞ղ եք ինձ այլընտրանքային տարբերակ ասել, թե ինչպես ներբեռնել կաղապարը: Շնորհակալություն =)

Շնորհակալություն հոդվածի և մարաթոնի համար: Շատ համապատասխան և օգտակար: Ես պարզապես չկարողացա գտնել Excel աղյուսակը կայքում: Կարո՞ղ եմ ուղիղ հղում ունենալ:

Անժելիկա, կայքի գլխավոր էջում կա պատուհան, որտեղ կարող եք, թողնելով ձեր հասցեն, էլեկտրոնային փոստով ստանալ աղյուսակներ և հրահանգներ.

Եթե չես գտնում, գրիր

Մարիա, եթե այս ամիս պարտքով գումար ես ստացել, ապա այն արտացոլում ես եկամուտների մեջ։ դրանք. դրանք բյուջեում հայտնվում են որպես միջոցների եկամուտ (ստացում):

Միաժամանակ պարտքի չափը կարտացոլվի «Պարտավորություն» աղյուսակում։ Մենք այն կլրացնենք հաջորդ դասին։

եթե պարտքի գումարը ստացել եք ավելի վաղ, ոչ թե այս ամիս, ապա դա այժմ չի արտացոլվում փողի հաշվառման մեջ:

շնորհակալություն;)

Շատ շնորհակալ եմ)) Ես էլ-նամակ թողեցի, բաժանորդագրվեցի ու փոստիս աղյուսակ եկավ)) Հիմա ստեղծագործում եմ!))

այո, հիանալի! հաջողություն!

Ես եկամուտների և ծախսերի հաշվառման մի փոքր այլ աղյուսակ ունեմ՝ մանրամասն ժամանակացույցով, թե ինչի վրա են ծախսվել գումարը (ինչը նշանակում է, որ ես կարող եմ ամեն պահ գրել այս կատեգորիայի առանձին ծախսեր՝ առանց ամեն անգամ գումարը ըստ կատեգորիայի վերահաշվարկելու, և այնուհետև որոշակի ապրանքների գները կարող են պարզաբանվել), և յուրաքանչյուր էջում տեսնելու հնարավորությունը, թե որն էր պլանը և ինչպես գնացին գումարը: Գումարած, պլանը համարվում է ոչ թե մեկ ամսով, այլ երկու շաբաթով, ես այն բաժանում եմ կանխավճարի և աշխատավարձի։

Այժմ ես մտածում եմ, թե ինչպես համատեղել ձեր սեղանի մեծ պատկերը ռեկորդի մանրամասնության և պլանը բաժանելու հարմարության հետ՝ հաշվի առնելով աշխատավարձի ամսաթվերը:

Պոլինա, բացարձակապես անհրաժեշտ չէ անցնել իմ հաշվապահական սեղանին: Դուք կարող եք շարունակել աշխատել ձեր վրա: Հաշվապահական հաշվառման մեջ գլխավորը պարզությունն ու հղման հեշտությունն է: Կարևոր է, որ դուք կարողանաք տեսնել բոլոր ապրանքների ընդհանուր գումարները + կարողանալ պլանավորել ամսվա ծախսերը և դրա հետ ստուգել փաստը: Մնացած բոլորը անկարևոր են։

Ինձնից ստացած աղյուսակի ֆայլից ձեզ պետք կգան մնացած բոլոր աղյուսակները: Եվ սա (հաշվապահական հաշվառման համար) չի կարող օգտագործվել:

Օլգա, բարի կեսօր: Ես կցանկանայի լսել ձեր կարծիքը։ Ձեր կարծիքով, հնարավո՞ր է որոշակի գումար առանձնացնել եկամտից, ինչպես ամենուր խորհուրդ է տրվում, օրինակ՝ 10%, եթե գրեթե ամբողջ եկամուտը նախատեսված է և գնում է պարտքերի, պարտադիր վճարների, վարկերի, պարտքերի մարմանը։ Գրեթե ոչինչ չի ծախսվում սեփական անձի վրա, ճամփորդությունների, զվարճանքի (բացի սուրճի համար նախատեսված մեկ բաժակ սուրճից), այնպես որ կտրելու բան չկա, գնում են միայն ամենաանհրաժեշտը, իսկ հետո նվազագույնը։ Այսպիսով, դեռևս իմաստ ունի գոնե ինչ-որ բան հետաձգել կամ նախ և առաջ մարել պարտքերը:

Իննա, այո, ավելի խելամիտ է պահուստում մի կողմ դնելը և միաժամանակ պարտքերը մարելը։

Այս իրավիճակում դուք պետք է շատ ուշադիր պլանավորեք ձեր ծախսերը և խստորեն պահպանեք գրառումները:

Հաշվապահությունը թույլ է տալիս հստակ տեսնել իրերը: Իսկ պլանավորումը թույլ է տալիս արդյունավետ օգտագործել յուրաքանչյուր ռուբլի:

Իդեալական է դա անել՝ բյուջե կազմեք մեկ ամսվա համար, որպեսզի բոլոր ծախսերից ու վարկերից հետո ինչ-որ պլյուս լինի։ Ցանկալի է բյուջեի առնվազն 10%-ը: Այս գումարածը կիսում եք կիսով չափ և մի մասը ուղարկում պարտքերի վաղաժամկետ մարման համար, երկրորդը` պահուստ:

Եթե բյուջեն չի իջնում պլյուսով, ապա դուք պետք է հավաքվեք և սթափ գնահատեք, թե ինչ ծախսեր և ինչպես կարող եք կրճատել: Ձեր բյուջեում շահույթ ստացեք: Դու գիտես, որ եթե շատ ես ուզում, հաստատ կարող ես ճանապարհ գտնել;)

Ամենակարևորը՝ հիշեք, որ սա ցմահ չէ, այլ ժամանակավոր։ Եվ երբ վճարեք ձեր պարտքերը, ձեզ բոլորովին այլ կերպ կզգաք։

Նույն խնդիրն ունեի վարկերի հետ կապված, հենց որ սկսեցի հաշվառումներ անել, հասկացա, թե ուր են գնում այդ գումարները։ Արագ հասկանալով, նա վճարեց մեկը և այլն:

Իննա, ճիշտ նույն իրավիճակում մենք վերաֆինանսավորեցինք (կարող եմ սխալվում եմ եզրույթում) վարկերը։ Այսինքն՝ մենք ունեինք երեք վարկ։ Նրանց համար ամսական 30 հազ. Դեբետային կամ վարկային քարտերի սեփականատերերը հաճախ բանկից ունենում են շահավետ առաջարկներ՝ ցածր տոկոսադրույքով վարկ: Երբ նման առաջարկ եղավ, մենք օգտվեցինք դրանից։ Եվ փակեց բոլոր երեք վարկերը: Մնացել է մեկ նոր, բայց 14 հազար վճարով, այսինքն՝ ունենք լրացուցիչ 16 հազար։ Ինչը մենք հետաձգում էինք։

Այժմ մենք կսկսենք հետևել ծախսերին, այնպես որ սա ձեր աղյուսակն է ամենաուշը, մենք կկարողանանք լրացնել այն միայն մեկ ամսից (արդյունքը տեսնելու համար): Իսկ միջին ամսականը պարզելու համար ավելի լավ է գոնե երեքով։ Պարզապես դա պարզելը նման է սուրճի մրուրը գուշակելուն) Եվ ձեր մարաթոնի հաջորդ քայլն արդեն երեքշաբթի է, ինչպես ես հասկացա: Այդ դեպքում ինչպե՞ս լինել:

Սվետլանա, այո, դուք կկարողանաք տեսնել իրական թվերը մեկ-երեք ամսից, բայց հիմա մենք կաշխատենք մեր ունեցածով: Այսինքն՝ վսկիդկայի վրա բյուջե ես կազմում, ենթադրաբար։ Երբ իրական տվյալները հայտնվեն, դուք կուղղեք

Օլգա, շնորհակալություն ձեր պատասխանի համար: Սա հենց այն է, ինչ ես ուզում եմ սովորել հիմա. պլանավորել ծախսերը և պահել գրառումները: Որովհետև ես սկսեցի և թողեցի գրեթե ամեն ամիս, երկար ժամանակ, թեև ոչ ծրագրում, այլ անհամար տետրերում և թերթերում)): Եվ առանց դրա, ես հասկանում եմ, որ ոչ մի տեղ հիմնականը չկա: Հուսով եմ, որ այս անգամ կաշխատի)

Շնորհակալություն! Ես կփորձեմ! Բայց ես կցանկանայի միայն անձնական բյուջե պահել, քանի որ ես պարզապես չեմ կարող տնօրինել ընտանեկան բյուջեն, ապրում եմ ծնողներիս հետ, և նրանք կարծում են, որ այս ամենը անհեթեթություն է, ինձ անհնար է համոզել։

Աննա, եթե ծնողներդ չեն ցանկանում մասնակցել դրան, իհարկե, պահիր քո անձնական բյուջեն։ ձեր ձեռքերով անցնող միջոցների վրա: Այնուհետև կազմեք նաև ֆինանսական պլան հենց ձեր նպատակների համար: Հիմնական բանը այն է, որ դուք կսովորեք, թե ինչպես կառավարել փողը սկզբունքորեն: Իսկ անհրաժեշտ գումարները ձեզ երկար սպասեցնել չեն տա։

Մաղթում եմ ձեզ մեծ հաջողություններ: :)

Բարի երեկո, Օլգա: Շատ հետաքրքիր մարաթոն և ինչպես միշտ ժամանակին։ Ես երկար ժամանակ հետաքրքրված եմ անձնական ֆինանսներով։ Ֆինանսների (եկամուտների/ծախսերի) հաշվառում եմ 2013 թվականից։ Ես օգտագործում եմ Drebedengi սմարթֆոնի հավելվածը: Ավելի շատ կարգապահություն կա, բայց դեռ բավարար չէ՝ շատ իմպուլսիվ չպլանավորված ծախսեր: Շատ բաների չի կարելի «ոչ» ասել։ Կփորձեմ ավելի իրատեսական բյուջե կազմել և կարգապահությունը բարձրացնել։ Ես ապավինում եմ ձեր օգնությանը: Դուք նայեք, և մենք կհասնենք ներդրումների)

Վիկտոր, ես շատ ուրախ եմ, որ մարաթոնը օգտակար է ձեզ համար: :) Սովորաբար ծախսերին «ոչ» ասելու ուժ չկա, երբ չկա հստակ նպատակ՝ ի՞նչ ես ուզում ընդհանրապես ամբողջ կյանքիդ ֆոնին վաստակած գումարից։ Իսկ երբ չկա նպատակ, չկա մոտիվացիա։

Երբ դուք կազմում եք անձնական ֆինանսական պլան, դուք հստակ կտեսնեք, թե իրականում որքան արժե վաստակած յուրաքանչյուր հազար ռուբլի:

Եվ հստակ հասկանալով, թե ինչ է տեղի ունենում, դուք կսովորեք, թե ինչպես պահպանել հարմարավետության և հաճույքի մակարդակը՝ առանց դրա վրա չափազանց շատ ծախսելու:

Ներդրումները, իհարկե, հեռու չեն: :)

Ես փորձեցի տարբեր հավելվածներ իմ հեռախոսում: Աղյուսակը վաղուց եմ ներբեռնել (Օլգայի նյութը ավելի վաղ եմ տեսել) և ուզում եմ ասել, որ այս աղյուսակը ինձ համար ամենահարմար տարբերակն է։ Ես դեռ չեմ «հասել» վերջին էջին, բայց արդեն գիտեմ, թե որքան գումար եմ ծախսում որոշակի կարիքների վրա և առանց ինչի կարող եմ իրականում անել։ Այո, ես արդեն կազմել եմ ծախսերի վիճակագրություն, բայց եթե որևէ մեկը կասկածում է, թե արդյոք արժե սկսել, ապա միանշանակ արժե այն: Եվ ցանկացած պահի կարող եք ուղղել, ավելացնել/հեռացնել... Մասնակցելով մարաթոնին՝ ես ուզում եմ վերջապես հասնել LFP-ին:

Ելենա, շնորհակալություն արձագանքի համար: Իրոք, հավելվածները շատ հարմար են, քանի որ հեռախոսը միշտ ձեռքի տակ է, հեշտ է գրել։ Բայց այն, ինչ մարդկանց հաճախ պակասում է, պարզությունն է. ինչպիսի՞ն պետք է լինի իմ հաշվապահությունը: ինչ հատկանիշներ են ինձ պետք:

Ծրագրերի մեծ մասում, օրինակ, բացակայում է բյուջեի մեկ ամսվա պլանավորման տարբերակը։

Կամ մարդը չի կարողանում հասկանալ ծրագիրը և չի օգտագործում բոլոր գործառույթները և այլն: և այլն:

Excel-ը լավն է, քանի որ այն կարելի է խմբագրել այնպես, ինչպես ցանկանում եք, և շատ տեսողական:

Ելենա, ծրագրում նախատեսված է LFP-ի կազմումը, այնպես որ շատ շուտով զբաղված կլինեք այս աղյուսակով :) Հաջողություն:

Բարի երեկո! Փորձեցի ափսեը լցնել, իհարկե, այս պահին ստույգ թվերի բացակայության պատճառով ամեն ինչ շատ մոտավոր ստացվեց։ Ճանապարհին սեղանին հայտնվեցին մի քանի հարցեր, Օլգա, եթե դժվար չէ, խնդրում եմ, օգնիր ինձ պարզել.

1. Ո՞րն է ճանապարհորդության և գործուղման ծախսերը (կամ որևէ այլ ոչ ստանդարտ իրավիճակ) հաշվառելու լավագույն միջոցը: Ինչ-որ կերպ, «Եկամտի ծախսերի հաշվառում» ներդիրում դուք պետք է ցուցադրեք մթերային ապրանքների, սրճարանների, զվարճանքի և այլնի ծախսերը: այս իրավիճակների ժամանակ?

2. Ամսական ծախսեր բաժնում «ծախսերի պլանավորում» էջում ի՞նչ կասեք այն ծախսերի մասին, որոնք լինում են տարին մի քանի անգամ, բայց ոչ ամսական, օրինակ՝ նվերների կամ հագուստի վրա ծախսելը։ Արդյո՞ք ճիշտ է, որ այստեղ կարևոր է, որ տարվա գումարը մոտավորապես ճիշտ է, բայց ամսվա համար այս դեպքում դա նշանակություն չունի։

3. նույն էջում, չպլանավորված ծախսեր արվելուց հետո, օրինակ, լվացքի մեքենան խափանվելուց հետո անհրաժեշտ է շտկել պլանը։

4. «Բյուջեի պլանավորում» էջում պե՞տք է հաշվի առնել սոցիալական նպաստները, որոնք խիստ սահմանափակ են, թե ինչի վրա կարող են ծախսվել (օրինակ՝ մայրական կապիտալ):

1. Ընդհանրապես հաշվապահական հաշվառումը պետք է կատարվի այնպես, որ ձեզ ավելի հարմար լինի։ Ճամփորդությունների և ճամփորդությունների համար ինձ համար միշտ ավելի հարմար է եղել հաշվել, թե ընդհանուր առմամբ որքան գումար եմ ծախսել այս ճանապարհորդության վրա, բացառությամբ տոմսերի, հյուրանոցների և վիզաների։ Մնացած ամեն ինչ - մեկ սյունակում «ճանապարհորդություն»

որովհետև ճամփորդության ժամանակ պետք է ուտել այնտեղ, որտեղ պետք է :) i.e. ոչ ստանդարտ պայմաններում: Երբեմն մեկ այլ քաղաքում կամ պարզապես ռեստորանում ավելի թանկ է, քան տանը սովորական իրավիճակում:

2. այո, այդպես է։

Տարվա գումարը ցույց է տալիս իրական տարեկան սպառումը, իսկ ամսվա համար` տարվա միջինը

3. այս աղյուսակում մենք հաշվի չենք առնում հատուկ տեղի ունեցած ֆորսմաժորային իրադարձությունները,

բայց մենք դրել ենք «այլ» հոդված, որը ծածկելու է նման չնչին չնախատեսված ծախսերը

4. Եկամուտներում մայրական կապիտալը հաշվի չենք առնում։ Քանի որ դուք կարող եք դա ստանալ միայն մեկ անգամ ձեր կյանքում: Եվ հիմա մենք կանոնավոր միջին եկամուտներ ենք գնահատում։

Mat.kapital-ը, եթե դեռ չի ստացվել, պետք է արտացոլվի «Ակտիվներում»: Եթե արդեն ստացել եք, ուրեմն վերջ, մենք անցել ենք, պետք չէ դա որևէ տեղ արտացոլել :)

Հաջորդ դասին մենք կլրացնենք ակտիվների աղյուսակը:

Ձեզ հաջողություն եմ ցանկանում! :)

Բարի օր!

Շնորհակալություն մարաթոնի համար, այն պետք է հետաքրքիր լինի: Ես հետևում եմ ծախսերին և եկամուտներին Excel-ում, բայց սկզբունքը տարբերվում է ձեր առաջարկածից. քանի որ ես արդեն գիտեմ, թե ընտանիքը ամսական որքան է ծախսում (+/-), ես անմիջապես ֆիքսում եմ այն գումարը, որը մենք կարող ենք մի կողմ դնել, մինչ այդ. , ես ու ամուսինս նպատակ ենք դրել մեկ տարի՝ առավելագույնը 5, իսկ մնացած գումարից հետեւում եմ ծախսին (պլանին ու փաստին) ու այդպիսով փորձում ծախսերը պլանավորել։ Ինձ շատ է դուր գալիս ձեր սեղանը, հիմա մտածում եմ ոնց միացնեմ, որտեղի՞ց կարող եմ ձեր տեսքով մտցնել ամսական խնայողությունների չափը։ Թե՞ դա կհակասի ընդհանուր սկզբունքին։

Շնորհակալ եմ նախապես!

պարզապես հիանալի է, որ դուք երկար ժամանակ գրառումներ եք պահում, պլանավորում եք ծախսերն ու նպատակները տարվա համար՝ հինգ տարի առաջ:

Իմ աղյուսակում դուք, իհարկե, կարող եք արտացոլել այն գումարները, որոնք դուք պատրաստվում եք խնայել այս ամիս: Դա անելու համար պարզապես ձևավորեք առանձին սյունակ՝ «Ձեզ համար», «Խնայողություններ», «Խնայողություններ» կամ «LPP» (անձնական ֆինանսական պլան): Ինչ ուզում եք, անվանեք այն:

Ինչպես դա անել, ես ցույց եմ տալիս տեսանյութի հրահանգները, եթե շփոթեք, կարող եք վերանայել այն: Հաջողություն! :)

Շնորհակալություն, ես երեկ կարդացի ձեր կայքը: Որոշեցի այսօրվանից հետևել ծախսերին։ Պլանավորումն ավելի բարդ է, ուղղակի չգիտեմ, թե ինչքան գումար ենք ծախսում որոշ ոլորտների վրա: Այնքան խրված այստեղ:

Ես որոշ ինտուիտիվ պատկերացումներ ունեմ տնային ֆինանսների վերաբերյալ: Մի քանի տարի մենք ապրում էինք աշխատավարձից աշխատավարձ, և չէինք հասցնում դրան, երբեմն ընդհանրապես փող չկար, վերջին շաբաթվա ընթացքում ոչ մի լումա: Աշնանը մեր շունը շատ հիվանդացավ, բուժման փող չկար, մի հատ էլ վարկ վերցրինք, հետո թռա՝ ինչ ենք անելու, որ ուրիշը հիվանդանա։

Ես սկսեցի իմ չնչին աշխատավարձի տոկոսը մի կողմ դնելով։ Նույնիսկ 3000-ը հետաձգելը անիրատեսական էր թվում: Եվ դա անմիջապես տեղի չունեցավ: Հետո ես սկսեցի օպտիմալացնել ծախսերը. մենք, օրինակ, շաբաթը մեկ անգամ սնունդ ենք գնում, կարծում եմ, որ եթե սկսեմ մտածել ճաշացանկից, սննդի ծախսերը կկրճատեմ կիսով չափ: Իսկ եթե սկսեմ հետևել ծախսերին, ինչպես առաջարկում եք, շատ հետաքրքիր բաներ կտեսնեմ :)

Հետո ես ինձ համար բացահայտեցի փողի հիմնական անցքերը, որոնք տարեցտարի մեզ դուրս են հանում թամբից: Սա, տարօրինակ կերպով, ծննդյան և տոների մասին է: 11 հոգու պետք է նվերներ մատուցել, իսկ կեսը գրեթե մեկ շաբաթում ծննդյան օր է ունենում։ Աղյուսակ կազմեցի և հաշվարկեցի, թե այս կամ այն ամսաթվով որքան գումար պետք է ունենանք, ամսական ինչքա՞ն պետք է առանձնացնենք։ Այդ ժամանակ մենք միշտ փող կունենանք նվերների համար և բավարար քանակությամբ։ Երկրորդ փոսը մեքենայի ապահովագրությունն է: Ես այդպես որոշեցի պարզապես՝ ամուսնուս համոզեցի վաճառել մեքենան: Նա իրը տվեց նրան: Ես տնից եմ աշխատում, երեխաները մեծացել են, ինձ ամեն օր մեքենա պետք չէ։ Մեքենայի վաճառքը մեզ ազատեց մեկ ապահովագրությունից և փակեցինք բոլոր վարկերը, ինչը մի փոքր ավելացրեց մեր եկամուտը։ Իսկ երբ այս ամենն ինձ հաջողվեց, ավելի շատ հոդվածներ եղան, որոնց համար գումար եմ խնայում՝ թոշակի անցնելու, ծովային արձակուրդների, վերանորոգման, դպրոցի վարձերի և այլնի համար։

Անցել է ավելի քան վեց ամիս, և մենք հեշտությամբ խնայում ենք 40 հազար, անցած ամառ ես դրան ոչինչ չէի հավատա։ Իսկ մեր աշխատավարձերը չեն փոխվել։ Եվ չեմ կարող ասել, որ մենք շատ ենք խնայում, ես դեռ չեմ սկսել խնայել։ Ես դեռ չեմ փնտրել անցքեր, որոնց մեջ փող է թռչում:

Եվ այսպես, ես սահուն մոտեցա այն փուլին, երբ գումարը պետք է խնայել ու ավելացնել։ Եվ հենց այս Մարաթոնը շատ ակտուալ է։

Սեր, շնորհակալ եմ քո փորձը այդքան մանրամասն նկարագրելու համար: Յուրաքանչյուր ոք, ով կարդում է սա, շատ օգտակար կլինի:

Սա հենց այն է, ինչ տեղի է ունենում. ինչ-որ իրադարձություն ձեզ ստիպում է մտածել. ի՞նչ է իրականում կատարվում: ինչու ենք մենք այդքան խոցելի.

Եվ հետո, երբ սկսում եք ուշադիր նայել ձեր թվերին, դուք հսկայական հնարավորություններ եք գտնում կրճատելու ծախսերը՝ պահպանելով հարմարավետության մակարդակը: Այսպիսով, պարզվում է, որ փողը կարելի է շատ ավելի արդյունավետ ծախսել:

Իսկ դա նշանակում է, որ դուք կարող եք օգտագործել ձեր դժվարությամբ վաստակած գումարը կայունություն ապահովելու և ձեր բոլոր նպատակներն իրականացնելու, անկախ լինելու և այլնի համար։

Ամբողջ իմաստը քո նկարագրած մանրուքների մեջ է։

Մաղթում եմ ձեզ մեծ հաջողություն մարաթոնում: :)

Դուք կարող եք գտնել շատ ավելի թարմ գաղափարներ, թե ինչպես կրճատել ծախսերը այստեղ հատուկ փոստային ցուցակում http://auucsd1a.plp7.ru/

Բարեւ Ձեզ!

Ես այնքան էլ չհասկացա, թե ինչպես գրանցել եկամուտները, եթե դրանք կայուն չեն: Միջին հաշվով ամեն ամիս շահույթն ավելանում է 10%-ով։ Ընդ որում, տարին մի երկու անգամ արձակուրդ եմ գնում և, համապատասխանաբար, եկամուտս զրո է կամ շատ քիչ։ Եկամտի ճշգրիտ աճը հնարավոր չէ կանխատեսել, քանի որ ես դեռ նոր բիզնես եմ սկսում, և ընդհանրապես հայտնի չէ, թե ինչ կլինի այնտեղ։

Անցյալ տարվա վրա հնարավոր չէ դատել, այն ժամանակ եկամուտները շատ ավելի ցածր էին և ոչ կանոնավոր։

Եվ եթե նույնիսկ մեկ տարվա տվյալներ եք հավաքում, իմաստ կա՞ միջինացնելը: Դա ընդհանրապես չի արտացոլում իրականությունը։

Նման հանգամանքներում եկամուտը հաշվարկելու այլ եղանակ կա՞:

Եկամուտների հաշվառման մեջ ամեն ինչ պարզ է, այստեղ որևէ բան հորինելու կարիք չկա, պարզապես գրանցում եք իրականում ստացած եկամուտը:

բայց դուք խոսում եք ոչ թե հաշվապահության մասին, այլ ձեր «միջին բյուջեն» կազմելու մասին։

Նայեք, որպեսզի տեսնեք, թե ուր եք շարժվում ընդհանուր առմամբ, դուք պետք է կազմեք ֆինանսական պլան ձեր ողջ կարիերայի համար: Հակառակ դեպքում ապագայի մասին բոլոր գաղափարները պատառաքաղով ջրի վրա են :)

Ֆինանսական պլան կազմելու համար ձեզ հարկավոր են մի քանի հիմնական տվյալներ՝ ինչպես եք վաստակում և ծախսում, այսինքն. ձեր միջին բյուջեն:

Դուք ունեք երկու տարբերակ՝ կա՛մ բյուջեն նախորդ տարվա թվերով, կա՛մ գնահատված գումարներով:

այսինքն՝ դուք կարող եք բյուջե կազմել (նշանակել եկամուտներ և ծախսեր)՝ հիմնվելով այն բանի վրա, թե ինչպես եք կարծում, որ կունենաք եկամուտներ և ծախսեր։ Այս տվյալների հիման վրա կազմեք պլան: Բայց վտանգ կա, որ դուք կարող եք գերագնահատել ձեր հնարավորությունները: Այդ դեպքում պլանը չի իրականացվի, և դուք կարող եք մեծ հիասթափություն ստանալ դրանից:

Եթե նկարեք իրականությանը հնարավորինս մոտ պատկեր, ապա կտեսնեք, թե ինչպես կզարգանան ձեր իրադարձությունները նույնիսկ այսօրվա եկամտի իրողությունների հետ:

փորձեք գտնել միջին ճանապարհը: կազմեք հաշվեկշիռ այն գումարների համար, որոնք հեշտությամբ կարող եք վաստակել:

Պլանը միշտ կարող է ճշգրտվել: այնպես որ մի վախեցեք գետնին պլաններ կազմելուց:

բայց ավելի լավ է փորձել խուսափել գերարժեքից

Oh, ես նայեցի օրինակներին ... Կներեք արձագանքի համար, բայց ես ծիծաղեցի մինչեւ զկռտոց: Չէ, դա քո մասին չէ, այլ իմ մասին է. եկամուտը՝ ամսական 10000: վարձավճար - 7000 (իսկ սա կիսով չափ մայրիկիս հետ): Ես ուղղակի ապրում եմ երկրի ամենաանադեկվատ քաղաքում...

Այսպիսով, ես պատրաստվում եմ շատ աշխատել: Շնորհակալություն!

Մարիա՛, սպասի՛ր։ :)

Գիտեք, մարդկանց թվերի հերթականությունը կարող է ահռելի տարբեր լինել, բայց խնդիրները սովորաբար նույնն են :)))

Բայց, գիտեք, 10 հազար ռուբլի եկամուտը ծայրահեղ է։ Նայեք ձեր շուրջը և մտածեք, թե ինչպես կարող եք ավելի շատ վաստակել: Փնտրեք հնարավորություններ ամենուր, հատկապես ինտերնետում: Ուսումնասիրեք, կարդացեք գրքեր այս թեմայով: Որովհետև այս եկամուտից բարեկեցությունը հնարավոր չէ քամել, որքան էլ որ ջանք գործադրես։ Նման հրաշքներ չեն լինում։

ամեն ինչ քո ձեռքերում է, դու հաստատ կարող ես փոխել;)

Օլգա, շատ շնորհակալ եմ ձեր աջակցության համար:

Ես գիտեմ, որ սա կապված չէ ձեր հարցադրած թեմայի հետ, բայց չեմ կարող չասել (հավանաբար ի պաշտպանություն իմ). Ես ՏՏ ոլորտի որակյալ մասնագետ եմ։ Իսկապես, պարադոքս. Խնդիրս (ասենք՝ մեկ ուրիշը) այն է, որ ես չգիտեմ, թե ինչպես վաճառեմ ինձ։ Եվ քանի որ աղքատությունն ու փողի տնօրինման բացակայությունը սպանում են իմ առանց այն էլ ցածր ինքնագնահատականը, որն ինձ խանգարում է սովորել, թե ինչպես վաճառել իմ ուղեղն ու ձեռքերը, ձեր մարաթոնը դառնում է իմ «Վերածննդի ծրագրի» շատ կարևոր մասը, ինչպես ես այն անվանեցի:

Կրկին շնորհակալություն.

Շնորհակալություն հանձնարարությունների համար: Սկզբում անտանելի էր թվում, բայց իրականում բավականին արագ կարողացա։

Ես բյուջետավորում եմ 2014 թվականի դեկտեմբերից, այսինքն. մեկուկես տարի, փաստորեն, պարզ excel ֆայլում, բայց ոչ քո նման, այլ ուղղակի ամեն օր գրիր ծախսերը, իսկ հետո ցանկության դեպքում ֆիլտր դրիր և իջիր ընդհանուր գումարը ըստ ապրանքի։ Նրանք. 1 տարի = 1 էջ, այնուհետև անցեք նորը: Հաշվում եմ նաև եկամուտը և ավելացնում ամսական գումարը։

Հարմար է մոդելավորել, թե տարեկան ինչ ֆինանսական արդյունքի կհասնեք ընթացիկ ծախսերով։ Սկզբում ես մոռացել էի ներառել եկամտի մեկ աղբյուր, 20 հազար գրիվնայով բացասական գնացի, վրդովվեցի, հասկացա, որ պետք է հետաձգեմ համաշխարհային ճանապարհորդությունն ու վերանորոգումը (կամ, ինչպես միշտ, ծախսերը սահմանվում են մարժաով , վերանորոգելիս կհասցնեմ ավելի քիչ գումարով, առանց որակը կորցնելու)։

1. Ամեն ամիս մի կողմ եմ դնում ավանդի վրա որոշակի գումար, որը ստանում եմ ավանդը համալրելու կամ հիփոթեքը մարելու համար (օգնության տեսակ): Օգնությունը դնում եմ եկամտի մեջ, իսկ ավանդի համալրման չափը՝ ծախսերում։ Ճի՞շտ է արդյոք այս քարտեզագրումը:

2. Երբ հաշվարկում ես ամսական ծախսերը, պլանավորելիս ո՞նց է ավելի լավ՝ պառկել փոքր մարժայով (օրինակ՝ կոմունալ բնակարանի միջինը 1100 է, կդնեմ 1400՝ հաշվի առնելով թանկացումը, կամ նմանապես. սննդի հետ), թե՞ պառկել այնպես, ինչպես կա:

Ես պարզապես սիրում եմ անվտանգ խաղալ և գրավադրել մարժաով, հետո գնել զեղչով և խնայել, արդյունքում սրա պատճառով կուտակվում է չհաշվառված «ներդրումային պոտենցիալ»։

Այն փաստը, որ դուք գրանցումներ եք պահում մեկուկես տարի, սուպեր է: դուք կունենաք բավարար տեղեկատվություն այս մարաթոնի համար՝ իրականությանը հնարավորինս մոտ պլաններ կազմելու համար:

Հարցերի համար.

1. Վստահ չեմ, որ ճիշտ եմ հասկացել քո նկարագրությունը: բայց կարծես դու ճիշտ ես անում: Այսինքն՝ ձեր ստացած ամբողջ գումարը գրանցվում է որպես եկամուտ (դրամական անդորրագիր)

Գրանցեք այն գումարը, որը վճարում եք ձեր հիփոթեքի վրա որպես «հիփոթեք» կոչվող ծախս: Ավանդի վրա դրված գումարը գրանցվում է որպես ծախսեր՝ «Ձեզ համար», կամ «Խնայողություններ», կամ «Ավանդ» կամ «LFP» (որովհետև այդ գումարը հաշվի կառնեք LFP-ում)

2. պետք է այն հնարավորինս մոտ դնել իրականությանը: Ահա թե ինչքան կծախսվի, այսքան ու գրիր։ Բայց կարևոր է միշտ պլանավորել «Այլ» կետը բյուջեի 5%-ի կամ մոտ 10 հազար ռուբլու տարածաշրջանում կամ ըստ ձեր իրավիճակի: Ինչպես հաճախ է պատահում.

Ես սովորաբար միշտ կարողանում եմ ծախսել նույնիսկ ավելի քիչ, քան պլանավորել էի, և հետո այս գումարը գնում է խնայողությունների :) Ես հասկանում եմ, որ դա սովորաբար հաճելի է: Դուք, իհարկե, կարող եք գրավ դնել նաև պահուստով, եթե ընդհանուր առմամբ ձեր դեբետը և վարկը լավ համընկնում են, և պահուստից բացի շահույթ կա հետագա նպատակների համար։

Օլգա, բարի օր: Ես ներբեռնեցի թիթեղները - հասկանում եմ: Շնորհակալություն, ամեն ինչ շատ գրագետ ու մատչելի է, իսկ տեսանյութի բացատրությունը նույնպես հասկանալի է։ Ես ուզում եմ պարզաբանել այս կետը. Զբաղվում եմ բիզնեսով, կարելի է ասել, կայացման փուլում եմ։ Ես ծառայություններ եմ մատուցում պատվերով, նախապես չեմ կարող ասել, թե քանի պատվեր կլինի, ինչ գումարներով և ընդհանրապես կլինեն արդյոք։ Ամսական արդյունքները շատ տարբեր են. Ինչպե՞ս լինել այս դեպքում: Ամսվա սկզբին սահմանեք եկամուտների պլանավորված չափերը, իսկ հետո փաստից հետո գրի առեք ու ուղղե՞ք։ Նախապես շնորհակալություն ձեր պատասխանի համար:

այո, հաջորդ ամսվա բյուջեն պլանավորելիս դրեք այն գումարները, որոնք իրական եք համարում ձեզ համար։ Դրա հիման վրա պլանավորեք ձեր ծախսերը։

Ինչ վերաբերում է «միջին բյուջեի» պլանավորմանը, ապա մենք այն կօգտագործենք ձեր ողջ կարիերայի համար ֆինանսական պլան կազմելու համար: Որոշ չափերի վրա անհրաժեշտ կլինի կառուցել։ Այսպիսով, ստեղծեք «միջին բյուջե», որը կարծում եք, որ «հավանաբար իրատեսական է» ձեր ապագա եկամտի համար:

այո, այստեղ մի քիչ անհարմար ու անհարմար է, որ բոլոր հաշվարկները անորոշ են։ բայց ինչ անել. նման իրավիճակ.

Հիմնական բանը, որ պետք է հիշել, այն է, որ պլանը ամեն դեպքում անընդհատ ճշգրտման կարիք կունենա: Աստիճանաբար կհարմարվեք ձեր անկայուն եկամուտը պլանավորելու համար։ Եվ սա ձեզ շատ կօգնի ավելի շատ վաստակելու մոտիվացիայով:

Մաղթում եմ ձեզ մեծ հաջողություններ:

Բարեւ Ձեզ)

Ես, հավանաբար, 8 տարի է, ինչ վարում եմ անձնական ֆինանսական գրառումներ, կազմում եմ բյուջեներ, գնումների ցուցակներ և այլն և այլն: Ես երբեք վարկ չեմ վերցրել կամ չեմ վերցրել, նաև չեմ վերցնում և չեմ տալիս, այս ընթացքում փոխարժեքը մի քանի անգամ արմատապես փոխվեց, երկրի ֆինանսական համակարգը փլուզվեց (ես ապրում եմ Ուկրաինայում), այրվեցին բանկերը, որոնցում կան. իմ որոշ ողորմելի ավանդներ էին: Ֆինանսական գրագիտության մասին միլիոն գիրք եմ կարդացել։ Իսկ ես դեռ մերկ եմ ու ոտաբոբիկ, առանց խնայողությունների, առանց սեփական բնակարանի և այլն։ Ես չգիտեմ, թե ինչպես վարվել դրա հետ: Ես շատ եմ վաստակում երկրի չափանիշներով։ Չեմ կարող ասել, որ ես ուղղակի փող եմ շպրտում աջ ու ձախ… Բայց այո, ես իսկապես գումար չեմ խնայում, չնայած մենք չենք շքեղություն անում: Դե, հետո իմ հարազատները կհիվանդանան ... օրինակ, ես ամիսը մի քանի տարի շարունակ բավականին մեծ գումար եմ ծախսում մորս բուժման վրա, և միշտ այդպես կլինի, հետո մեկ այլ բան.. Եկամտի մեծ մասը գնում է. ընտանիքիս համար բնակարան վարձել. Բայց ես արդեն հաշտվել եմ, որ կծկվելն անիմաստ է): Սրանք բողոքներ չեն, ուղղակի հայտարարություն։ Կարծում եմ, որ, այնուամենայնիվ, ոչինչ չեմ կարող անել դրա դեմ: Իմ կարդացած գրքերից, հոդվածներից ու թրեյնինգներից ոչ մեկն ինձ չօգնեց:

Սվետլանա,

ինչպե՞ս է լինում, որ ֆինանսական գրագիտության վերաբերյալ միլիոնավոր գրքերը չեն օգնել ձեզ ընտրել այնպիսի բանկեր, որոնք չեն վառվի, և խնայողության ուղիները, որոնք միանգամից չեն անհետանում։ Կարդացեք ևս մի քանի հեղինակ՝ Վ. Սավենոկ, Կ. Կիրիլլով և Դ. Օբերդերֆեր, Յու. Սախարովսկայա:

Կյանքի իմ ընդհանուր պատկերացումն այն է, որ ամեն ինչ մեր մտքում է: Եվ այդքան շատ մարդիկ, երբեմն անելով նույն բանը, արդյունքներ են ստանում կամ շատ ավելի լավ, կամ շատ ավելի վատ, քան մյուսները:

Կամ այլ կերպ ասած, երբեմն մարդիկ շատ բան են անում, բայց նույնիսկ չեն կարողանում դուրս գալ իրենց նորմալ մակարդակից:

Եվ այս դեպքում արժե աշխատել խելամտորեն, մտածելակերպը նկատի ունենալով։

Իմ կարծիքով հարստության միակ պատճառը առատաձեռնությունն է։ Դուք կարող եք առատաձեռն գործեր անել և ցանկություններ անել, որպեսզի աշխարհի բոլոր մարդիկ հարուստ լինեն: Եվ ոչ մի երաշխիք մի սպասեք:

Մաղթում եմ ձեզ մեծ հաջողություններ և մաղթում, որ դուք դեռ հասնեք ֆինանսական բարեկեցությանը:

Օլգա, շնորհակալություն)

Ես չեմ գրել, որ հանձնվում եմ։ Ես կկարդամ այլ հեղինակների նորից ու նորից կփորձեմ հասնել ֆինանսական բարեկեցության: Միգուցե ես 10 տարի հետո գիրք գրեմ իմ փորձառության մասին...

Սվետլանան հիանալի է: Մաղթում եմ ձեզ մեծ հաջողություններ: :)

Այո, ես միշտ գիտեի, որ ֆինանսական գրագիտությունը սկսվում է եկամուտների և ծախսերի հաշվառումից, բայց... գոնե տեղեկացրե՛ք դրանց մասին։ Իսկ եթե անում է («Սիրելի՛ս, ամսվա մնացած մասը քոնով ենք ապրում» ոգով), ապա բոլորովին անհայտ է, թե ինչի վրա է ծախսել դրանք։ Մուտքագրեք «Ամուսին» ծախսերի սյունակը: ;-))

Հարսանիքից հետո հոդված ունեինք «Չեմ հիշում որտեղ եմ անցկացրել»)))

Դա նույն պատմությունն էր, ինչ քոնը:

Մի քանի ամիս անց ամուսնուս ցույց տվեցի այս հոդվածի գումարները։

Եվ նա հարցրեց, թե ինչն է այդքան կարևոր, որ նա գնել է այս խելագար հազարավորների համար, որ նույնիսկ չի կարող հիշել:

Եվ մի՞թե դա այդքան կարևոր ու անհրաժեշտ էր։

Ֆիգուրն ինձ ստիպեց մտածել.

Ժամանակի ընթացքում տնային սեղանը սովորեցրեց ամուսնուն և՛ հիշողությունը, և՛ խոհեմությունը ծախսելիս:

Ալենա, ես արդեն փորձեցի դա ցույց տալ, այն չանցավ: Բայց նման սյունակ պետք է մտցվի ավելի լավի բացակայության պատճառով:

այո, Ալենան ձեզ հիանալի միջոց է առաջարկել))

եթե դա չի աշխատում, պարզապես հետևեք ձեր տնային բյուջեի այն հատվածին, որն անցնում է ձեր ձեռքերով: Եվ միայն այս գումարով կարելի է նաեւ ֆինանսական պլան կազմել։

Այդ դեպքում դուք կարող եք ցույց տալ ձեր ամուսնուն, թե ինչ եք ստանում, եթե հաշվի առնեք միայն ձեր ջանքերը: Միգուցե դա ոգեշնչի ձեր ամուսնուն նույնպես միանալ:

Բայց ընդհանուր առմամբ այստեղ պետք է աստիճանաբար գերել՝ ցույց տալով անձնական փողերը տնօրինելու հնարավորությունները։ Երբ նա դրանում իրական օգուտներ և օգուտներ տեսնի, ինքն էլ կցանկանա օգտվել դրանից (եթե, իհարկե, նա հասուն տղամարդ է, և ոչ մեծ երեխա;))

Մասնագիտությամբ ֆինանսիստ եմ։ Բյուջետավորումը հայրենի ճանապարհ է: Ես չեմ պատկերացնում, թե ինչպես ապրել առանց անձնական բյուջեի։ Հետաքրքիր է, թե ինչ նոր բաներ կարող ես սովորել մարաթոնից։

Ինձ նույնպես շատ է հետաքրքրում, թե ինչ նոր բաներ կսովորես :))) այնպես որ հետո անպայման կիսվիր տպավորություններով :)

Ձեզ հաջողություն եմ ցանկանում!

Օլգա, շատ շնորհակալ եմ հոդվածի համար: Ես հետաքրքրությամբ կարդացի այն)) Ես 2 ամիս մանրամասնորեն գրանցում էի բյուջեն, բայց ինքս ինձ համար առանձնահատուկ իմաստ չտեսա, քանի որ չեմ տեսնում: գումար ծախսել, մինչ այդ գնումների օպտիմալացում է իրականացվել։ Հարսանիքից հետո մեկ տարվա ընթացքում ամուսնու հետ տան համար մեծ գնումներ են արել։ Հիմա բավական է ամեն ինչ բաժանել ըստ ծրարների (ծախսային հոդվածների), իսկ եթե ծրարներում գումար է մնացել, դրեք «ֆինանսական բարձի» մեջ։ Խնդրում եմ կիսվեք, թե ինչպես եք վերաբերվում այս հարցին:

Ես ուրախ եմ, որ դուք այդքան լավ եք փողի հետ: Դուք պատկերացում չունեք, թե քանի մարդ չի կարողանում դա անել :)

Այնուամենայնիվ, ձեր համակարգի համար ապագա պլանավորված դեռ չկա: Այսինքն՝ դուք չունեք հստակ գումարներ և պլաններ խնայողությունների համար ապագա նպատակների համար, օրինակ՝ կենսաթոշակային կապիտալ, երեխաների կրթություն, երեխաների ծնունդ (ամենայն հավանականությամբ եկամուտը կնվազի, և այս անգամ ձեզ ֆինանսական ապահովություն է պետք) և այլն, այլ նպատակներ։

Բառացիորեն մարաթոնի հաջորդ երկու դասերին դուք արդեն կկարողանաք ավելին հասկանալ, թե ինչու է դա անհրաժեշտ և ինչպես դա անել: :)

Այսպիսով, ես ձեզ մեծ հաջողություն եմ մաղթում:

Ես հետևում էի ֆինանսներին մի քանի տարի այն բանից հետո, երբ ընկերների հետ առաջին անգամ խաղացա Cash Flow: Հետո ծնվեց իսկապես հարուստ դառնալու գաղափարը: Սկիզբը հիանալի ստացվեց՝ անշարժ գույք է ձեռք բերվել և առանց վարկերի։ Չորս տարի առաջ էր։

Բայց հետո կյանքի հանգամանքները փոխվեցին։ Եվ հիմա դուք պետք է ամեն ինչ նորից սկսեք:

Ես գնահատում եմ ընտանիքիս ֆինանսական կառավարումը. հասկանում եմ, որ մենք ապրում ենք շատ լավ, բայց ֆինանսապես հիմար։

Տոկոսներով ուսումնասիրում եմ ծախսերի և եկամուտների հոդվածները։ Աշխատելու բան կա։

Օլգա, ասա ինձ, թե ինչպես սկսել նոր ամիս: Նույն աղյուսակում?

երբ ամիսն ավարտվում է, տվյալները փոխանցում ես մեկ այլ ֆայլից (կարող ես այն անվանել Արխիվ) և մաքրել աշխատաթերթը հին արժեքներից, կազմել նոր ամսվա համար, կազմել վերջին ամսվա մնացորդը, կազմել եկամուտների և ծախսերի պլան։ և հետևեք նոր ամսվա ընթացքին:

Եթե ընդհանուր առմամբ ձեր իրավիճակը թույլ է տալիս հարմարավետ ապրել, նույնիսկ եթե դուք «հիմար» եք վարվում փողի հետ :), դա նշանակում է, որ դուք պարզապես մեծ ներուժ ունեք: Քեզնից է կախված, թե որ ուղղությամբ կբռնես: Մաղթում եմ ձեզ մեծ հաջողություններ: չմոռանաք կիսվել ձեր տպավորություններով մարաթոնում աշխատելու մասին;)

Բարև Օլգա:

Ես շատ շնորհակալ եմ ձեզ այս մարաթոնի համար: Նա այնքան ժամանակին է:

Այսօր Արմեն Պետրոսյանի 100 օրվա քառասունքն եմ։ Նպատակներից մեկն էլ ընտանիքի ֆինանսական վիճակի ամրապնդումն է։

Արդյունքները:

1. Այսօր կինս ոգեշնչվել է Իվանովների ընտանիքի մասին պատմող ֆիլմից։

2. Ես կազմեցի մեր բյուջեի ամբողջական աղյուսակը: Դրանից 20%-ով ավելի շատ եկամուտ է հոսել, քան մենք կարծում էինք։ Չհաշվառված!

3. Ես վերցնում եմ բյուջեն նուրբ արական ձեռքերում: :)

4. Մտածեք ընտանիքի լրացուցիչ եկամտի աղբյուրի մասին:

Սերգեյը հիանալի է: և սա դեռ սկիզբն է ;)

շարունակիր այդպես! կիսվել հաջողությամբ :)

Հաջողություն Օլգա:

Արդեն երկու ամիս է՝ ծախսերի մատյան եմ պահում, քիչ քանակությամբ վերլուծություններ են կուտակվել։ Տվյալները դեռ չեն մշակվել կամ վերլուծվել։ Նկատեցի, որ վերջին մի երկու շաբաթում ծախսերի մուտքագրման ակտիվությունը նվազել է, բեռ է դարձել, հիմա ամեն ինչ սահել է մտքի մեջ՝ «Այս ամենը ժամանակի վատնում է»։ Ձեր խորհուրդը հենց նոր եկավ ժամանակին!) Այսօր կփորձեմ տվյալները փոխանցել ձեր ֆորմատին, ընդհանուր առմամբ կնայեմ նկարին։ Նորից շնորհակալություն!)

Այն փաստը, որ դուք նկատել եք հաշվապահական հաշվառման հետ կապված անկումային տրամադրություն, շատ կարևոր է: Այսինքն՝ կարևոր է դա նկատել ժամանակին և աշխատել ձեր մոտիվացիայի վրա։ Հակառակ դեպքում, լքվելու վտանգը շատ մեծ է։

Ի՞նչն է մեծացնում մոտիվացիան՝ հասկանալը, թե ինչու է այս ամենը անհրաժեշտ:

Այսպիսով, դուք կիմանաք, թե ինչու եք դա անում, երբ կազմեք անձնական ֆինանսական պլան: Դրանում դուք ինքներդ կտեսնեք, թե երբ կարող եք իրականացնել ձեր նպատակները, և թե ինչ է պետք անել դրան հասնելու համար:

Նման պլան կազմելով՝ դուք նույնպես կգնահատեք, թե որքան կարևոր է ձեր բյուջեի յուրաքանչյուր գումարը: Եվ ձեզ շատ կհետաքրքրի, որ յուրաքանչյուր հազար ռուբլին օգտագործվի հնարավորինս արդյունավետ, և անհրաժեշտ գումարն ուղարկվի հետագա նպատակների համար:

Տեխնիկական առումով համոզվեք, որ հաշվապահությունը ձեզ համար շատ հեշտ է անել: Այսինքն՝ մի ծանրաբեռնեք այն տեխնիկական խնդիրներով։ Որքան պարզ, այնքան լավ:

Ձեզ հաջողություն եմ ցանկանում! :))

Օլգա, շնորհակալություն մարաթոնի համար:

Երեք ամիս առաջ ամուսնուցս բաժանվեցի, տեղափոխվեցի այլ քաղաք, առաջին անգամ աշխատանքի ընդունվեցի, բնակարան վարձեցի ու սովորում եմ ինքնուրույն գումար աշխատել։ Մինչ այդ նա տնային տնտեսուհի էր, աշխատելու և գումար աշխատելու հատուկ հմտություններ չկան, բայց կա հաջողության հասնելու վճռականություն։ Ես անմիջապես սկսեցի բյուջե պահել, բայց միայն եկամուտներն ու ծախսերը, դեռ վերլուծություն չեմ արել: Պարզապես ձեր մարաթոնը դա անելու պատճառ է, ոչինչ հետաձգել չի կարելի, բայց, բարեբախտաբար, պարտքեր էլ չկան։ Թեև ես ստիպված էի ամբողջովին փոխել իմ սովորական կենսակերպը, բայց մինչ այժմ բավարար կարիքներ կան, ես չեմ կարող ինձ անձնատուր լինել և այդ պատճառով տխուր եմ: Հուսով եմ, որ մարաթոնի օգնությամբ ես կկարողանամ նայել եկամուտների ավելացմանն ու պատահական ծախսերի կրճատմանը:

Մի տարօրինակ բան նկատեցի, երբ շատ ես խնայում, հետո մեծ գումար ես ծախսում մեծ մասշտաբով, դա կարծես մի օր դիետա նստես, իսկ հետո հոգնածությունից ու սթրեսից գիշերը սնվես։

Հարգանքներով՝

լավ, եթե արդեն եկամուտ ունես և դեռ պարտքեր չունես, ապա իրավիճակը բավականին խոստումնալից է, լավ պոտենցիալով :) Եթե զինվես ողջամիտ մոտեցմամբ, ապա շատ արագ կկարողանաս ապահովել կայուն ֆինանսական դիրք և բարեկեցություն Հայաստանում: ապագան.

Այն, որ ուժեղ խնայողությունները հանգեցնում են «խափանումների», դուք դա հաստատ նկատել եք։ Եվ սա հիանալի ցույց է տալիս, որ այստեղ այլ մոտեցում է պետք։ Խափանումները կանխելու համար կարևոր է ամեն օր ուրախություն ստանալ կյանքում: Եվ ավելի լավ է վերահսկել այս գործընթացը, քան սպասել, որ անկառավարելի էմոցիաները տիրեն ձեզ:

Մաղթում եմ ձեզ մեծ հաջողություններ: :))

Օլգա, շնորհակալություն ձեր բարի մեկնաբանության համար: Ասացեք, խնդրում եմ, հնարավո՞ր է այսպես թողնել. ընտանիքի եկամուտը ամուսնու աշխատավարձն է, և ձեր սեփական, անկանոն եկամտի աղբյուրները ներդնեք ֆինանսական բարձիկի մեջ, և ինչպե՞ս դասավորել այս ամենը աղյուսակում:)

Լիա, այո, կարող ես :)

Երբ դուք գումար եք խնայում, դուք պետք է ֆիզիկապես մի կողմ դնեք այն ընդհանուր միջոցներից: Որտեղ ավելի լավ է ուղարկել դրանք, այդ մասին կիմանաք մարաթոնի ժամանակ։

Եվ հաշվապահության մեջ, հետևաբար, դրանք նույնպես պետք է արտացոլվեն որպես փող, որը դուրս է գալիս բյուջեից (օրինակ՝ տուփի, մահճակալի սեղանի կամ ծրարի մեջ գտնվելու ժամանակ): Դա անելու համար ծախսերի մեջ վերցրեք առանձին առարկա (սյունակ), «Ինքներդ», «ՆԶ», «Խնայողություններ» կամ նման այլ անուններով։

Օլգա, շատ շնորհակալ եմ մարաթոնի համար: Ձեր դասախոսություններից հետո ես ոգեշնչված եմ ֆինանսական հաշվառման և պլանավորման վերաբերյալ: Ցավոք սրտի, ես պարզապես չեմ կարող հասկանալ, թե որտեղ և երբ փնտրել հաջորդ դասը ամեն անգամ: Ես գնահատում եմ նավարկությունը:

Արդեն 2 ամիս է, ինչ հաշվառում եմ ըստ ձեր աղյուսակի, հետաքրքիր պատկեր է ստացվում!)) Եվ պարզվում է, որ ըստ ակտիվների և պարտավորությունների աղյուսակի մենք սևի մեջ ենք, թեև սկզբում թվում էր, թե մենք գտնվում ենք. պարտք (հիփոթեքի վճարում): Դա ինձ մի փոքր ոգեշնչեց) Ես հաշվարկեցի ամսական և տարեկան ծախսերը, գումարած կարճաժամկետ նպատակները։

Օլգա, որտեղ կարող եմ գտնել հաջորդ առաջադրանքը:

Եզրակացություններ ընտանիքիս մասին այս հինգ ամիսների համար. մեր փոքրիկ քաղաքում գոնե մինիմալ ծայրը ծայրին հասցնելու համար մեզ պետք է ամսական առնվազն 35 հազար, սա առանց ռեստորանների, սրճարանների, մեծ տոներին դուրս գալու, հագուստի-կոշիկի: ամենացածր գների հատվածը, ապրանքները՝ վաճառքը սուպերմարկետներում. Ընդ որում, ամուսնու աշխատավարձը 25 հազար է, մնացած 10-ը կա՛մ կես դրույքով են աշխատում, կա՛մ մայրիկս են օգնում, կա՛մ ամուսինն ինչ-որ տեղ «խաղում է»։ Այսպիսով, մեր փոքրիկ քաղաքում, հիմնականում տղամարդկանց աշխատավարձը 18-25 հազար ռուբլի է, կանանցը` 12-20 հազար ռուբլի: Եվ եթե իսկապես, սթափ նայեք իրերին, մեր քաղաքում գոնե ինչ-որ կերպ արժանապատիվ կյանք վարելու համար, 4 հոգուց բաղկացած ընտանիքին պետք է 80 հազար ռուբլի եկամուտ: - Սա գումար խնայելու, հիփոթեքային պարտքերը մարելու և էլեկտրաէներգիայի և գազի համար վճարելու համար է: Այստեղ ամսական 80 հազար եկամուտով կարող եք հետևել Յու.Սախարովսկայայի խորհրդին. Ինքս ստուգեցի: Մինչդեռ 35 հազար եկամտի մակարդակով՝ ընտանեկան հաշվեկշռի օգնությամբ, միայն վերահսկել՝ ինչպես փոսը չընկնել։

Ահա բացահայտումները։)

Ես շատ լավ եմ պատկերացնում իրավիճակը, քանի որ Արխանգելսկում ապրելիս բազմիցս եմ դա նկատել։ Բայց այստեղ ես ուզում եմ ասել երկու բան.

Առաջին. Փոքր եկամուտով ձեր վերջին ուժն ու բարեկեցության հույսերը գողանում են վարկերով։ Հիփոթեք + սպառողական վարկ. Դուք հաշվարկում եք, թե տարեկան եկամտի քանի տոկոս եք տալիս բանկին փոխառված գումարի չափից ավելի։

Վարկերը նրանց համար են, ովքեր արդեն փող ունեն, քանի որ սա շատ թանկ ֆինանսական գործիք է։

Երկրորդ. Ասում են՝ երբեմն խնդիրը չի կարող լուծվել այն մակարդակով, որով այն ստեղծվել է։ Եթե փակուղու մեջ ես հայտնվում այն փաստով, որ քո քաղաքում փոքր աշխատավարձեր կան, ապա փակուղուց դուրս գալու համար պետք է ամեն ինչին նայել դրսից։ Միգուցե քաղաքը փոխե՞ք։ Կամ գուցե աշխատանքին զուգահեռ ձեռնարկատե՞ր սկսեք։ Այսօր ինտերնետում հնարավոր է բիզնես զարգացնել։ Եվ դուք կարող եք դա սովորել հենց ինտերնետում:

Գլխավորն այն է, որ դադարես քեզ համարել որպես իրավիճակի պատանդ: Յուրաքանչյուր մարդ կարող է հասնել այն ամենին, ինչ ցանկանում է։ Պետք չէ համապատասխանել միջին աշխատավարձին:

Յ.Սախարովսկայայի գրքում խորհուրդն իսկապես գրված է «միջին խավի» համար, ասվել է հենց սկզբում :) Բայց այս միջին խավը դառնալը մեր ձեռքերում է։

Մաղթում եմ ձեզ մեծ հաջողություններ և մաղթում ֆինանսական բարգավաճում:

Բարի օր! Շնորհակալություն մարաթոնի համար: Շատ անհրաժեշտ բան! Վերջին երեք-չորս ամիսների ընթացքում ես կարճ ընդմիջումներով հետևում եմ ծախսերին, բայց արդեն կարելի է եզրակացություններ անել։ Ես զարմացա, երբ պարզեցի, թե որքան է ծախսվում սրճարանների և այլ «փոքր ուրախությունների» վրա, հիմա կփորձեմ առաջնորդել հեռախոսով - ես ներբեռնեցի մի քանի անվճար ծրագիր ՝ Money Manager Ex և Monefy:

Մարինա, այո, այո, մեծ հարստություններ «ուտելու» չեմպիոնը փոքր ծախսերն են։ Այնպես որ, ես շատ ուրախ եմ ձեզ համար, որ դուք դա տեսաք;)

Եթե դուք խնայողություններ ունեք տարբեր արժույթներով, ապա դրանք պետք է ամեն ամիս վերահաշվարկվեն հաշվեկշռում նոր փոխարժեքով: (Հավասարակշռության մասին կարող եք կարդալ մեր մարաթոնի երկրորդ դասում)

Ձեզ հաջողություն եմ ցանկանում!

Կարդացի ու կարդացի, վերջապես այսօր նստեցի պլանշետները լցնելու։

Ես կարդացի մեկնաբանությունները, բայց դեռ չեմ հասկանում այս հարցը։ Այստեղ մենք ունենք կայուն եկամուտ, և կան ծրագրեր, որոնք կարող են լինել կամ չլինել։ Չարժե նախորդ տարի հավասարվել, վիճակը վատացել է.

Ծախսերը ամսական տարբեր են: Նա ափսոսում էր, որ վերջին տարվա ֆինանսական հաշվառումը ջնջել է, դրա կիրառությունը չի գտել։

Որտեղ տեղադրել իրական գրառումները ըստ ամիսների: Ինչպե՞ս կատարել ճշգրտում, որպեսզի այն մասնակցի հետագա հաշվարկներին:

Լիդիա, քեզ համար ամեն ինչ շատ պարզ կդառնա, երբ հասկանաս, թե ինչու ենք կազմում այս միջին կշռված բյուջեն։

Մենք կօգտագործենք այս թվերը հաջորդ դասում՝ անձնական ֆինանսական պլան կազմելու համար: LFP-ն ծրագրելու է, թե ինչպես կիրականացնեք ձեր բոլոր նյութական նպատակները:

Ուստի հիմա բյուջեն պետք է կազմվի ամենաօբյեկտիվ չափերով, հնարավորինս մոտ իրականությանը։

Եթե եկամուտները նվազել են, ապա մի ապավինեք անցյալ տարվա տվյալներին, գնահատեք իրական թվեր, որոնք դուք ակնկալում եք

Բարև Օլգա:

Շնորհակալություն հիանալի մարաթոնի համար: Միանում եմ ձեզ, թեկուզ ուշացած։ Ես հետևում եմ ծախսերին արդեն 3 տարի, դրա հետ կապված ոչ մի խնդիր չկա (օրվա ընթացքում չեկեր եմ հավաքում, հետո երկու օրը մեկ նոթատետրում գրում եմ սյունակում ըստ օրվա / ամսաթվի, որը ծախսել եմ, մեկ անգամ շաբաթ ես հաշվում և մտնում եմ Excel ըստ կատեգորիաների): Բայց դա երբեք դրանից այն կողմ չի անցել։

Դու ինձ ոգեշնչեցիր, իսկ այսօր ես լրացրեցի աղյուսակը!!! Հատուկ շնորհակալություն սեղանի համար, ամեն ինչ պարզ է, պարզ և տեսողական: Մնաց սևի մեջ, ինչը գոհացրեց)) Ես կշարունակեմ

Բարև Օլգա: Շնորհակալություն ոգեշնչման համար։ Ես վաղուց էի ցանկանում սովորել, թե ինչպես վարվել փողի հետ: Ես չեմ գնում մինուսի, այլ նաև պլյուսի ((.

Աղյուսակը կարդալուց հետո մի հարց ունեմ.

Ես ու ամուսինս կիսում ենք պարտադիր ծախսերը՝ նա վճարում է կոմունալ վարձերը և վարկերը, մեքենայի ծախսերը։ Գործող ծախսերի, երեխայի կրթության, հագուստի վրա եմ։ Հակառակ դեպքում այնպես եղավ, որ մենք չենք պահանջում միմյանց եկամուտների մասին հաշվետվություն։ Ինչպե՞ս ճիշտ կպահպանեք սեղանն այս դեպքում: Բացառելով նրա եկամուտներն ու ծախսերը. Բայց որոշ կետերում մեր ֆինանսները դեռ հատվում են

ՇՆՈՐՀԱԿԱԼ ԵՄ ՕԼԳԱ, ԻՆՁ ՇԱՏ ՀԵՏԱՔՐՔՐՈՒՄ Է ՖԻՆԱՆՍՆԵՐԻ ԹԵՄԱ։

Մի փոքրիկ հարց ունեմ, ասացիք, որ պետք է բանկում մի կողմ դնել երեխաների կրթության համար (երկուսն ունեմ) և թոշակի անցնելու և արձակուրդի համար։ Ասա ինձ, փոքր գումարներով պետք է բացել 4 ավանդ կամ ամեն ինչ դնել մեկ հաշվի վրա առայժմ։ ՇԱՏ ՇՆՈՐՀԱԿԱԼՈՒԹՅՈՒՆ.

Շնորհակալություն մարաթոնի համար: Շատերի համար, իհարկե, դա արդեն ավարտվել է (նկատի ունեմ, որ նրանք արդեն կարդացել են բոլոր հոդվածները և սովորել են փողի հետ գործ ունենալու իմաստությունը), ինձ համար դա դեռ նոր է սկսվում։ Ավելի լավ կլիներ, որ ես ավելի շուտ սկսեի, բայց դրա համար լավագույն ժամանակն այժմ է :): Լավ նորությունն այն է, որ ես և կինս արդեն մի քանի ամիս է, ինչ վիճակագրություն ենք հավաքում և մանրակրկիտ մուտքագրում ենք բոլոր ծախսերը։ Ի դեպ, սուպեր պարզ ծրագիր այս Money-ի համար (https://play.google.com/store/apps/details?id=com.andromeme.money), անվճար, պարզ և արտահանում է Excel՝ այն, ինչ ձեզ հարկավոր է: Այսօր վաղը ես կամփոփեմ արդյունքները Excel-ում և կփորձեմ պլանավորել։ Հենց որ լրացնեմ այստեղ նշված ամեն ինչ, կզբաղվեմ հաջորդ հոդվածով: Շնորհակալություն!