Az emberek idejük és kreatív energiájuk nagy részét a pénzszerzésre fordítják, de ha a nehezen megkeresett pénz a kezükben van, sokan úgy költik el, hogy nem nézik. És minél kisebb az összeg, annál kevesebb figyelmet fordítanak rá. Ez az oka annak, hogy az apró kiadások bajnokává válnak a költségvetés haszontalan felemésztésében!

Meglepő módon nem szokás tudatosan bánni a pénzzel, pedig a pénz az Ön életenergiájának megfelelője. Hogy pénzt keressünk, saját időnket és energiánkat fordítjuk. Tehát amikor tudtukon kívül pénzt költünk, akkor tudtukon kívül a saját életünket töltjük.

A mai nagyon materialista világban a pénzkezelés általában a túlélés tudománya. Ha nem gazdálkodunk a pénzünkkel, akkor azonnal a pénz kezd kezelni minket. A pénz megszabja, hogy hova és mikor megyünk nyaralni, pénzügyi válságokat szül számunkra, a pénz dönti el, hogy melyik lakásban fogunk lakni, a pénz megengedi vagy nem teszi lehetővé, hogy életünk legfontosabb dolgai legyenek.

Mit jelent a pénzzel foglalkozni?

Mint minden üzletben, kezdetben szükséges stratégiát alkotni- mit fog elérni munkatevékenysége eredményeként, és taktikát dolgozzon ki Hogyan haladsz a tervezett úton?

Hiszen nem pénzért keresünk pénzt, hanem szép hely kell, a gyerekeknek minőségi oktatás, egészség, fejlődés és szabadság. Céljaink következetes teljesítése felé haladva pedig szeretnénk remekül érezni magunkat közben, élvezni az életet itt és most.

Hozz létre egy stratégiát Ez pénzügyi tervet jelent. A terv egy számítás egy lapon (Excelben) - hogyan éri el következetesen az összes célt.

Íme néhány vélemény olyan emberektől, akik már elkészítették tervüket.

„A személyes pénzügyi terv egy pirula a túlzott romantikához. A szó szoros értelmében a „talán egyszer”-ről a „mennyit kell akasztani grammban?”-ra. Nem annyira a pénzhez, hanem általában az önmagunkhoz, az élethez, a vágyakhoz és a valósághoz való viszonyt tisztázza. Nagyon kijózanító: kezded megérteni, mire költesz pénzt, időt, energiát, a prioritások világosabbá válnak. Néhány apró, néha kellemetlen, de fontos lépést meg kell tennie a tudatosság felé, ami feltétlenül szükséges. Ennek eredményeként kap egy eszközt (tervet), amellyel önállóan folytathatja a munkát. A becsületesen összeállított tervek pedig, amint azt a tapasztalat mutatja, hajlamosak teljesülni. Anna Garanenko

„Az LFP arra késztet, hogy elgondolkodj a jeleneden és a jövődön, gondold át életed különböző aspektusait, és „szimatolj”, hogy azonnal aktiváld. Az LFP összeállításának köszönhetően világossá válik, hol kell "evezni"))) " Daria Makarina

Taktikát dolgozzon ki- a pénzzel való bánásmód kialakítása a mindennapi életben. Ezek bizonyos szabályok és szokások.

Miközben az ember öntudatlanul kommunikál a pénzzel, sajátos „viselkedési normákat” is kialakít. Például nem számolni a pénzzel, mindent az utolsó fillérig elkölteni, nem fejleszteni a pénzügyi műveltséget – ezek is olyan szokások, amelyekről azt sem tudjuk, honnan jöttek?

Ma egy maratonon indulunk veled, melynek során pénzügyi tervet készíthetsz és új szemléletet alakíthatsz ki a napi pénzkezelésben.

Szóval, kezdjük.

Az első lépés az, hogy tudatosítsd, mi történik közvetlenül a kezedben. Nézze meg, hogyan jön és megy a pénz. Ez a pénz elszámolása a saját háztartásban.

Kezdje el nyomon követni a pénzt

Imádni fogod a hatást. Általában, amint az ember elkezdi vezetni a nyilvántartást, a kiadásai 10-50%-kal csökkennek. Ezt szinte minden nap látom a praxisomban! Nincs itt semmi meglepő, mert ha valamit tudatosan elkezdesz csinálni, az eredmény mindig hihetetlen - gazdálkodj az időddel, figyeld az étrendedet, légy aktív a munkahelyeden.

Figyelembe kell venni, hogy a 10-50%-os költségcsökkentés a kényelem elvesztése nélkül történik! De a legjobb szó természetesen azoknak az embereknek a véleménye, akik először kezdték el ezt csinálni:

A bolygón hány ember kezdte el nyomon követni a kiadásait, pontosan ugyanennyien hagyták fel ezt! De persze tudod: "Nem az számít, hogy hányszor esel el, hanem az, hogy hányszor kelsz fel!"

A kiadások hatékony nyomon követése és a feladás elkerülése érdekében íme három egyszerű tipp:

A számvitel megszervezése a következő elv szerint minél egyszerűbb, annál jobb". NAGYON könnyűnek kell lennie a vezetésnek.

· Használja a „lényegesség” szabályát. Ne ess túlzásba a részletekkel. Emelje ki a számvitel jelentős tételeit, azokat, amelyek az összes kiadás több mint 5%-át teszik ki.

· Elemezze az összegeket. A számvitel miatti elszámolás energia- és időpazarlás, nem meglepő, hogy felhagy vele.

A nyilvántartás vezetése mára sokkal könnyebbé vált, mint 3-5 évvel ezelőtt, nem beszélve a szüleink idejéről.

Manapság számos alkalmazás létezik okostelefonokhoz, számítógépekhez való program. Google, telepítsen és teszteljen néhány szolgáltatást.

Nem számít, melyik alkalmazást választja. Higgye el, a feladat túl egyszerű ahhoz, hogy sokat zavarjon.

Ha a google, telepítés és a téma megértése idegesít, használj Excel-táblázatot (itt van egy sablon és videós útmutató a fordításhoz).

Második lépés – becsülje meg rendszeres költségvetését

A költségvetés tervezése nem a kiadások nyomon követése, ahogy azt sokan gondolják. A költségvetés két számoszlop (bevételek és kiadások) összehasonlítása egy bizonyos időszakra (hónap, negyedév, év). Nagyon egyszerűnek tűnik:

Ha a „Bevétel” oszlop nagyobb, mint a „Kiadások” oszlop, akkor nyeresége / költségvetési többlete / „szabad pénz marad”. Ha éppen ellenkezőleg, vesztesége / hiánya / "nincs elég pénz".

Nem véletlenül írtam, hogy a második lépés az Ön értékelése rendes költségvetés. Az a tény, hogy minden hónapban másképp költi el a pénzt. Néha nagyot vásárol: bútorokat, drága ruhákat, nyaralni megy, fizet az oktatásért. Más hónapokban minimálisak a kiadások - rezsi, kaja, utazás, telefon.

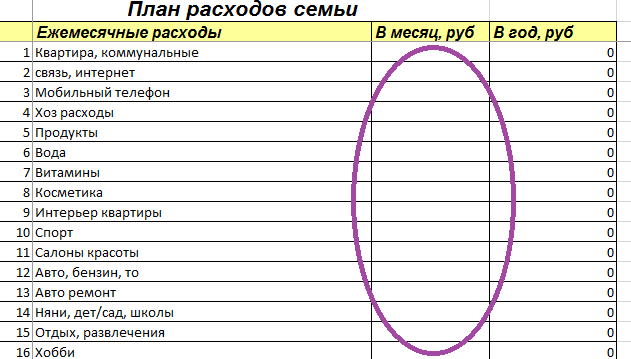

Tehát a pénzügyekkel való munka második lépése a havi és az év "átlagos" költségvetésének becslése. A fentebb említett Excel táblázatban találja a Költségvetés tervezés lapot. A táblázatban három rész látható, az első a „Havi kiadások”.

Ebben a részben meg kell adnia az életében található cikkeket, és az összeget a „havonta, dörzsölje” oszlopba kell beírnia - mennyit költ erre éves átlag Egy hónapon belül. Észre fogja venni, hogy a harmadik oszlop automatikusan kiszámítja az adott tétel kiadási összegeit az évre.

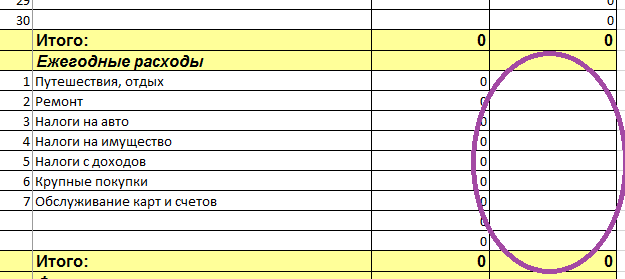

A táblázat második szakaszának neve "Éves költségek".

Ebbe fel kell írni az összes éves kiadási tételt, és be kell írni az összeget a harmadik oszlopban. Az összeget azonnal el kell helyezni éves befizetésként. Például "Utazás - 200 000", "Auto (TO, gumik) - 20 000" stb. Észre fogja venni, hogy a második oszlop automatikusan kiszámítja a tétel havi összegeit.

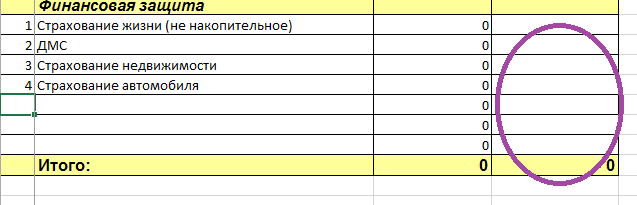

A táblázat harmadik szakasza „Pénzügyi védelem”.

Ebben a részben csak azokat a kifizetéseket kell rögzítenie, amelyeket ténylegesen teljesít. Ha csak álmodozik gyermekbiztosítás megkötéséről, de még nem tette meg, akkor nem kell leírnia.

Ugyanaz itt is nincs szükségírd le a háztartási befizetéseidet a "Pénzügyi párna" nevű rovatba :) Vagy bármilyen megtakarítási programot, amibe már belépett (NPF-nél vagy biztosítónál). A pénzügyi tartalékot és a megtakarítási programokat már magában a pénzügyi tervben is megjelenítjük. Addig is értékeljük a költségvetését, nevezetesen a kiadásait.

Tehát a harmadik részben írja le például: „CASCO és OSAGO - 40 000”, „lakásbiztosítás - 6 000”.

Ha minden kiadását leírta, áttérünk egy egyszerűbbre - a bevételre. Ehhez lépjen a "Költségvetés tervezése" fülre.

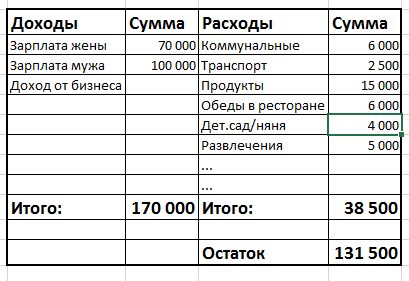

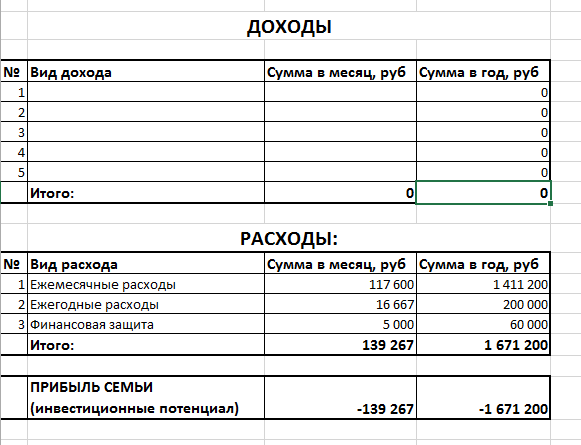

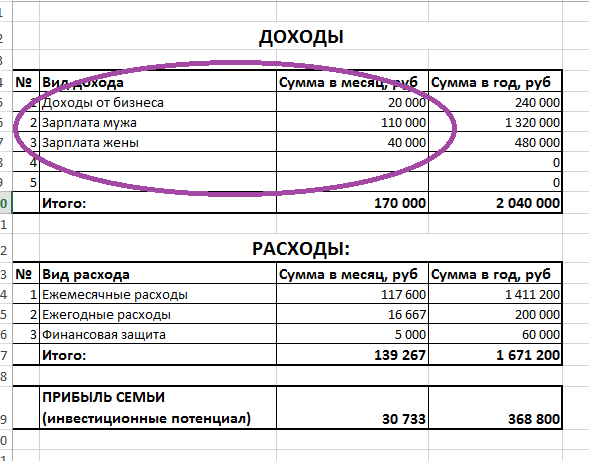

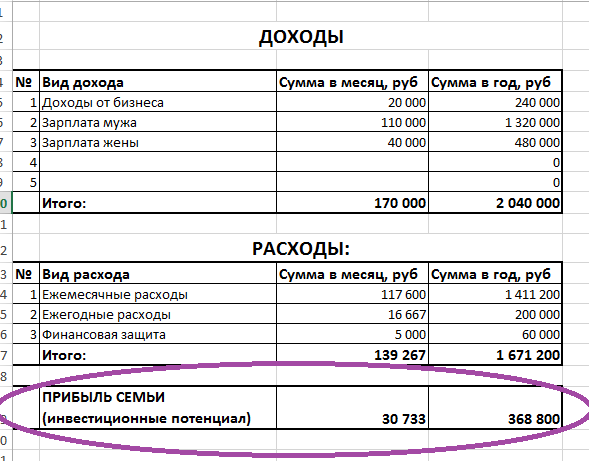

Mint látható, a táblázatban szereplő kiadások már automatikusan kitöltésre kerülnek. Az imént kitöltött táblázat összegei át lettek utalva ide. Íme az eredmények. Nagyon kényelmes, láthatja, hogy mennyit költ évente mindenre-minden szükségletére. Ebben a példában: a család havi költségei 139 267 rubel, évi 1 671 200 rubel.

Most már csak a táblázat felső részét kell kitölteni - "Jövedelem".

Itt az a lényeg, hogy ne felejts el semmit, emlékezz mindenre! :) Jövedelem a bankban betétekből, csak ha rendszeresen érkezik a számlára, ha nincs tőkésítve a betéten. Ingatlan bérbeadásából származó bevétel. Az államtól származó bevételek kompenzáció formájában, a "jövedelem" (szja) visszatérítése és így tovább.

Ha teljesen rendszertelen jövedelme van, akkor becsülje meg, mennyit keresett az elmúlt évben, ossza el 12 hónappal, és írja le ezt az összeget.

Itt már sokaknak az az érzése, hogy a tervezés egy hülye gyakorlat, mert percenként minden változhat. "50 000 rubelt keresek, de holnap, biztosan tudom, 200 000 rubelt keresek!" Vagy „emelkednek az árak, olcsóbbak lesznek az ingatlanok” és így tovább, és így tovább...

De mi a helyzet Alekszandr Vasziljevics Szuvorovval, a nagy orosz parancsnokkal, aki egyetlen vereséget sem szenvedett katonai pályafutása során (több mint 60 csatában)? Szerinted nem tervezett semmit? És mi a csata, mega-biztos esemény? Ezért nyert, mert tudta, hogyan kell tervezni és a bizonytalanságból bizonyosságot teremteni! Kiderült, hogy minél magasabb az instabilitás szintje, annál több időt kell a tervezésre szánnia!

Tehát ne aggódjon, hogy folyamatosan változó anyaggal dolgozik. Éppen azért, mert folyamatosan változik, mindent alaposabban kell megterveznünk, hogy személyesen irányítsuk az életünket, és ne menjünk az árral, forrongó patakban ez nem biztonságos!

Írja le, mennyit keresett az elmúlt évben, és nézze meg, hogyan segít a tervezés az űrben való navigálásban.

A "Jövedelem" táblázat kitöltése után láthatja a végeredményt - alul a "Családi nyereség" sor található.

Ebben a mennyiségben – egy kristálygömbben – láthatod a jövődet. Ha „fekete” vagy, akkor évről évre jobban boldogulsz, és nem függsz a bevételtől.

Ha a potenciálja nulla vagy nagyon kicsi, akkor pontosan ugyanúgy fog élni, mint most, és teljes mértékben a keresettől függ.

Ha „mínuszban” vagy, akkor, értsd, adósságlyukba költözöl. Mert ha több időt töltesz, mint amennyit keresel, akkor elkerülhetetlenül eladósodni fogsz. Nem hiszem, hogy ezt akarod az élettől.

Egyébként mit jelent a „nagyon kicsi” befektetési potenciál? És általában mi legyen ideális? A válasz a bevételed több mint 20%-a.

Itt nincsenek szabványok egy adott értékre. Egyesek számára ez a bevétel 90%-a! Mert sokat keresnek, és gyorsan haladnak függetlenségük felé.

De a 20% a minimum. Ha a család bevétele kisebb, akkor a fejlődése túl lassú lesz.

Gyakorlat:

· Kezdje el nyomon követni a kiadásokat és a bevételeket bármely Önnek megfelelő rendszerben.

· Állítsa össze szokásos költségvetését a Költségtervezés és a Költségvetés tervezése táblázatok kitöltésével.

Írja meg minden kérdését ide kommentben, szívesen segítek, ha valami nem tiszta.

Olvassa el is

- Kérjük, engedélyezze a JavaScriptet a Disqus által üzemeltetett megjegyzések megtekintéséhez.

Olga, jó napot! Köszönöm a cikket és a feladatokat ;)

Lenne egy kérdésem: hogyan kell helyesen elszámolni a felvett pénzt? Ez valójában nem bevétel vagy kiadás.

Maria, szia!

Ha ebben a hónapban kapott pénzt adósságban, akkor a pénz elszámolásához azt bevételi bizonylatként kell elszámolnia.

Ugyanakkor a tartozást a „Felelősség” táblázatba kell rögzíteni, a következő leckében kitöltjük.

Ezért, ha az elmúlt hónapokban kölcsön vett fel pénzt, most nem kell beírnia a számlára.

Sok szerencsét! :)

Jó napot.

Néhány hónapja elkezdtem olvasni a ZhI-t, és többet gondolkodtam azon, hogyan szeretnék fejlődni. Véletlenül ezalatt már két maraton is lejárt, amit csak a magam módján testesítettem meg az életemben, és érdekes volt összevetni eredményeimet és következtetéseimet a ZhI szerzőinek tanácsaival.

És ez a harmadik maraton.

23 éves vagyok, korábban nem kellett az anyagi függetlenségre gondolnom. De most egyszerre van szükség (a szülőktől független élet kezdete) és vágy. Csak az az esetem van, amikor nem tudok _általában_ bánni a pénzzel, és mínuszban költöttem el a fizetésem. Most kikerültem a mínuszból és próbálok csonkot halmozni. alap.

Csak a javasolt lépésekkel kezdtem – a költségek elszámolásával. Május 1. óta futtatom, paradox módon az alkalmazások használatára több próbálkozás is sikertelen volt, számomra az A6-os notebook bizonyult a legkényelmesebbnek. Bár számomra továbbra is tervezet, de általános kiadási tételek elemzésére és meghatározására szolgál.

De a bevételek és a költségvetés megítélése zavarba ejt. Belépő pozícióban csak nagyon átlagos állások vannak, egyedül élek. Az asztal teljesen üresnek bizonyul, és lehangoló. Ráadásul jelenleg fogalmam sincs az összes kiadási tételről, átlagos havi és éves átlagról. Van-e értelme, ha megpróbálja „élő módon” kitölteni ezt a táblázatot, és 6 hónapig vagy tovább kiegészíteni, amíg valami nem kezd kirajzolódni? És van értelme kis célokkal kezdeni? (Egyébként nekem úgy tűnik, hogy az összes anyagot azoknak ajánlják, akik egy második lakást és egy harmadik autót szeretnének vásárolni, és nem például egy snowboardot és a részvételt száz napon belül).

Köszönöm a figyelmet:)

Marina, szia!

Nagyon jó, hogy május 1. óta vezeted a nyilvántartást :) a maratoni rajtra már megvannak az empirikus adatok. A Notepad A6-nak van egy jelentős hátránya - nem foglalja össze az adatokat, annak elemzéséhez több száz számot kell hozzáadnia a számológéphez. Ebben az esetben hibák lehetségesek. De ami a legfontosabb, a könyvelés lényegesen tovább tart, és ez drasztikusan megnöveli a kilépés kockázatát!

Kezdje el az általam javasolt Excel-táblázatot. Az utasításokat a táblázathoz csatoljuk, i.e. kitalálhatod. A táblázatban könnyebben megértheti a számvitel értelmét, így a jövőben olyan programot választhat, amely mindent megad, amire szüksége van a magas színvonalú könyveléshez.

Másodszor, egyáltalán ne habozzon, érdemes most megterveznie a költségvetést, kitűzni a célokat stb. Valójában a legideálisabb pillanatban kezdi el.

Ha a célok még nem is grandiózusak, a költségvetést pedig „a plafonról veszik” – ez nem baj. A lényeg az, hogy amikor megtanulja, hogyan kell navigálni a jelentésekben és hogyan kell számításokat végezni, akkor megtanulja, hogyan kell kezelni a pénzt. És ha lesznek más bevételeid és céljaid, akkor egyértelműen tudni fogod, hogy mit kezdj velük, hova költözz és sok mindent el tudsz érni! Szóval sok sikert kívánok! :)

Marina, nem tudott elmenni mellette, és nem mondhatni, hogy nincs egyedül, aki nem tervezi, hogy vesz egy második lakást és egy harmadik autót. :) Remélem ez felvidít. Általában csak korrepetáló vagyok (kisgyerekem van), és éppen a kérdés anyagi oldala miatt kételkedem, hogy részt vegyek-e a 100 napban. 24 éves vagyok, eddig a pénzhez való viszony is bonyolult. Amúgy a Financistot próbáltad már az alkalmazások közül? 2 éve használom, nagyon szeretem.

Mindenképpen megéri. A te korodban én is így kezdtem félig üres asztalokkal és a cél az volt - Dombay-i kirándulás szilveszterre lovagolni)) most 30 éves vagyok - nőttek a célok, nőtt a fizetés, a gyerek megszületett, de a szokás megmaradt. A költségvetés ismerete az alap. Határozottan működik. El tudom felejteni a fogmosást, de soha nem osztom szét a pénzáramlást egy nap alatt) Úgy tűnik, már mindent tudok róla, de nem tudtam letenni a maratont.

Olga, köszönöm, hogy elindultál a maratonon!

Tudnátok mondani más módot, hogyan tölthetem le a sablont? köszönöm =)

Köszönöm a cikket és a maratont. Nagyon releváns és hasznos. Egyszerűen nem találtam Excel táblázatot az oldalon. Kaphatok egy közvetlen linket?

Angelica, az oldal főoldalán van egy ablak, ahol címének megadásával táblázatokat és utasításokat kaphat e-mailben

Írj ha nem találod

Maria, ha adósságot kapott ebben a hónapban, azt tükrözi a bevételben. azok. pénzeszközök bevételeként (bevétele) jelennek meg a költségvetésben.

Ugyanakkor az adósság összege megjelenik a „Felelősség” táblázatban. A következő leckében befejezzük.

ha korábban kaptad meg a tartozás összegét, nem ebben a hónapban, akkor ez most nem jelenik meg a pénzelszámolásban.

Kösz;)

Köszönöm szépen)) Hagytam egy e-mailt, feliratkoztam és egy táblázat érkezett a levelemre)) Most készítem!))

ó igen, remek! siker!

Kicsit más táblázatom van a bevételek és kiadások rögzítésére, részletes ütemezéssel, hogy mire költötték el a pénzt (ami azt jelenti, hogy minden pillanatban külön kiadást írhatok fel ebbe a kategóriába anélkül, hogy minden alkalommal kategóriánként újraszámolnám az összeget, ill. akkor pontosíthatók bizonyos áruk árai), és minden oldalon látni lehet, hogy mi volt a terv és hogyan ment a pénz. Ráadásul a tervet nem egy hónapra, hanem két hétre tervezik - előlegre és fizetésre bontom.

Most azon gondolkodom, hogyan lehetne ötvözni az asztalod nagy képét a rekord részletességével és a terv felosztásának kényelmével, figyelembe véve a fizetési dátumokat.

Polina, egyáltalán nem szükséges a könyvelési táblázatomra váltani! Továbbra is dolgozhat a sajátján. A számvitelben a fő dolog az egyszerűség és a könnyű hivatkozás. Fontos, hogy az összes tétel végösszegét láthassa + tudjon a havi kiadásokat tervezni és ezzel ellenőrizni a tényt. Az összes többi lényegtelen.

A tőlem kapott táblázatfájlból szüksége lesz az összes többi táblázatra. És ez (számvitelre) nem használható.

Olga, jó napot! Szeretném hallani a véleményét. Véleménye szerint lehetséges-e egy bizonyos összeget félretenni a bevételből, ahogy azt mindenhol ajánlják, például 10%, ha szinte minden bevétel meg van tervezve és az adósságok, kötelező befizetések, hitelek, adósságok törlesztésére megy el. Szinte semmit nem költenek magukra, kirándulásokra, szórakozásra (kivéve egy csésze kávét egy kávézónak), így nincs mit vágni, csak a legszükségesebbet vásárolják meg, és akkor minimum. Tehát még mindig van értelme legalább valamit elhalasztani, vagy először kifizetni az adósságokat.

Inna, igen, bölcsebb egy tartalékba tenni és egyben kifizetni az adósságokat.

Ebben a helyzetben nagyon gondosan meg kell terveznie kiadásait, és szigorúan kell nyilvántartania.

A könyvelés lehetővé teszi a dolgok tisztánlátását. A tervezés pedig lehetővé teszi minden rubel hatékony felhasználását.

Ideális erre: készíts egy hónapra költségvetést, hogy minden kiadás és hitel után legyen valami plusz. Lehetőleg a költségvetés legalább 10%-a. Ezt a pluszt felére osztja, és az egyik részt az adósságok korai visszafizetésére küldi, a másodikat a tartalékba.

Ha a költségvetés nem jön le pluszban, akkor össze kell szednie magát, és józanul fel kell mérnie, milyen kiadásokat és hogyan csökkentheti. Szerezzen nyereséget a költségvetésében. Tudod, ha nagyon akarod, biztosan megtalálod a módját ;)

A legfontosabb, ne feledje, hogy ez nem egy életre szól, hanem átmenetileg. És amikor kifizeted az adósságod, teljesen máshogy fogod érezni magad.

Ugyanez volt a problémám a hitelekkel, amint elkezdtem nyilvántartást vezetni, rájöttem, hova megy a pénz. Hamar rájött, hogy kifizetett egyet, és így tovább.

Inna, pontosan ugyanebben a helyzetben refinanszíroztunk (lehet, hogy tévedek a kifejezésben) hiteleket. Vagyis három hitelünk volt. Havi 30 ezret fizettünk értük. A betéti vagy hitelkártya tulajdonosok gyakran kapnak előnyös ajánlatokat a banktól - alacsony kamatozású kölcsönt. Amikor jött egy ilyen ajánlat, éltünk vele. És lezárta mindhárom hitelt. Maradt egy új, de 14 ezres befizetéssel.Azaz van még 16 ezren. Amit elhalasztottunk.

Most elkezdjük nyomon követni a kiadásokat – tehát legkorábban ez az Ön táblázata, csak egy hónap múlva tudjuk kitölteni (hogy lássuk az eredményt). És jobb legalább háromban, hogy megtudja a havi átlagot. Csak kitalálni olyan, mint kávézaccon találgatni) És a maraton következő lépése már kedden van, ahogy én értem. Akkor hogyan legyen?

Svetlana, igen, egy-három hónap múlva láthatod a valós számokat, de most azzal fogunk dolgozni, amink van. Azaz feltehetően költségvetést készít a vskidkára. Ha valódi adatok jelennek meg, akkor javítani fog

Olga, köszönöm a választ! Pontosan ezt szeretném most megtanulni: tervezni a kiadásokat és vezetni a nyilvántartásokat. Mert szinte minden hónapban elkezdtem és abbahagytam, hosszú időre, bár nem a programban, hanem számtalan füzetben és lapban)). És e nélkül sehol az alap, értem. Remélem ezúttal sikerülni fog)

Köszönöm! Megpróbálom! De csak személyes költségvetést szeretnék megtartani, mert egyszerűen nem tudok kigazdálkodni a családi költségvetéssel, a szüleimmel élek, és azt hiszik, hogy ez az egész hülyeség, nem lehet meggyőzni.

Anna, ha a szülei nem akarnak ebben részt venni, természetesen tartsa meg személyes költségvetését. az Ön kezén áthaladó pénzeszközökön. Ezután készítsen pénzügyi tervet is pontosan a céljainak megfelelően. A lényeg az, hogy megtanulja elvileg kezelni a pénzt. A szükséges mennyiségek pedig nem fogják sokáig várakozni.

Sok sikert kívánok! :)

Jó estét Olga! Nagyon érdekes maraton és mint mindig időben. Régóta érdekel a személyes pénzügy. Pénzügyekkel (bevétel/kiadás) 2013 óta foglalkozom. A Drebedengi okostelefon alkalmazást használom. Nagyobb a fegyelem, de még mindig nem elég – sok az impulzív, nem tervezett kiadás. Sok mindenre nem lehet nemet mondani. Igyekszem reálisabb költségvetést készíteni és fokozni a fegyelmet. Számítok a segítségére. Nézze meg, és rátérünk a befektetésekre)

Victor, nagyon örülök, hogy a maraton hasznos az Ön számára! :) Általában nincs erő "nem"-et mondani a költekezésre, ha nincs egyértelmű cél - mit akarsz általában abból a pénzből, amit egész életed hátterében keresel. És ha nincs cél, nincs motiváció.

Amikor elkészít egy személyes pénzügyi tervet, világosan látni fogja, hogy mennyit ér minden megkeresett ezer rubel.

És ha világosan megérti, mi történik, megtanulja, hogyan tartsa fenn a kényelem és az élvezet szintjét anélkül, hogy túl sokat költene rá.

A beruházás már biztosan nincs messze! :)

Próbáltam különböző alkalmazásokat a telefonomon. Nagyon régen letöltöttem a táblázatot (Olga anyagát korábban láttam) és azt akarom mondani, hogy ez a táblázat a legkényelmesebb lehetőségnek bizonyult számomra! Még nem "értem el" az utolsó oldalt, de már tudom, hogy mennyi pénzt költök bizonyos igényekre, és mi az, ami nélkül igazán megvagyok. Igen, már készítettem statisztikát a kiadásokról, de ha valaki kételkedik abban, hogy érdemes-e elkezdeni, akkor mindenképpen megéri! És bármikor lehet javítani, hozzáadni / eltávolítani ... Részt veszek a maratonon, szeretnék végre eljutni az LFP-hez.

Elena, köszönjük visszajelzését! Az alkalmazások valóban nagyon kényelmesek, mert a telefon mindig kéznél van, könnyű leírni. De az emberekből gyakran hiányzik az egyértelműség: hogyan nézzen ki a könyvelésem? milyen funkciókra van szükségem?

A legtöbb programból például hiányzik az egy hónapra szóló költségvetés tervezésének lehetősége.

Vagy egy személy nem érti a programot, és nem használja az összes funkciót stb. stb.

Az Excel jó, mert tetszés szerint szerkeszthető, és nagyon vizuálisan.

Elena, az LFP összeállítása tervben van a programban, így hamarosan ezzel a táblázattal leszel elfoglalva :) Sok sikert!

Jó estét! Igyekeztem kitölteni persze a táblát, jelenleg a pontos számok híján minden nagyon hozzávetőlegesen alakult. Útközben több kérdés is megjelent az asztalon, Olga, ha nem nehéz, kérem, segítsen kitalálni:

1. Hogyan lehet a legjobban elszámolni az utazási és üzleti úti költségeket (vagy bármilyen más nem szabványos helyzetet)? Valahogy a "bevételi kiadások elszámolása" fülön meg kell jeleníteni az élelmiszerek, kávézók, szórakozás stb. ezekben a helyzetekben?

2. Mi a helyzet a „kiadástervezés” oldalon a havi kiadások rovatban azokkal a kiadásokkal, amelyek évente többször is előfordulnak, de nem havonta – például ajándékokra vagy ruhákra? Helyes, hogy itt az a fontos, hogy az évre vonatkozó összeg megközelítőleg helyes legyen, de a hónapra ez ebben az esetben nem számít?

3. ugyanazon az oldalon kell-e javítani a tervet, miután nem tervezett kiadások történtek, pl. a mosógép elromlott és ki kellett cserélni?

4. A "költségvetés tervezése" oldalon figyelembe kell venni a szociális juttatásokat, amelyek nagyon korlátozottak, hogy mire lehet költeni (például anyasági tőke)?

1. Általánosságban elmondható, hogy a könyvelést az Ön számára kényelmesebb módon kell elvégezni. Utazásoknál és kirándulásoknál mindig is kényelmesebb volt kiszámolnom, hogy összesen mennyi pénzt költöttem erre az útra, kivéve a jegyeket, szállodákat és vízumot. Minden más - egy oszlopban "utazás"

mert egy kiránduláson ott kell enni, ahol kell :) azaz. nem szabványos körülmények között. Néha egy másik városban vagy csak egy étteremben drágább, mint a szokásos otthoni helyzetben.

2. igen, ez így van.

az év összege a valós éves fogyasztást mutatja, a hónapra pedig az év átlagát

3. ebben a táblázatban nem vesszük figyelembe a konkrétan bekövetkezett vis maior eseményeket,

de teszünk bele egy "egyéb" cikket - ami fedezi az ilyen kisebb előre nem látható kiadásokat

4. A jövedelemnél nem vesszük figyelembe az anyasági tőkét. Mert az életben csak egyszer kaphatja meg. És most rendszeres átlagjövedelmeket becsülünk.

A Mat.kapital, ha még nem érkezett meg, az „Eszközök” között kell megjelennie. Ha már megkaptad, akkor ennyi, átmentünk, nem kell sehol tükrözni :)

A következő leckében kitöltjük az Eszközök táblázatot.

Sok sikert! :)

Jó napot!

Köszönöm a maratont, érdekes lesz. A kiadásokat, bevételeket Excelben követem, de az elv más, mint amit javasoltál - mivel már tudom, hogy mennyit költ a család havonta (+/-), azonnal rögzítem azt az összeget, amit félre tudunk tenni, előtte , a férjemmel egy évre, maximum 5-re tűzünk ki célt, a fennmaradó összegből pedig számon tartom a kiadást (tervet és tényt) és így próbálom megtervezni a kiadásokat. Nagyon tetszik a táblázatod, most azon gondolkodom, hogyan kössem össze, az űrlapodban hova tudnám beírni a havi megtakarítás összegét? Vagy ez ellentétes lenne az általános elvvel?

Előre is köszönöm!

egyszerűen nagyszerű, hogy hosszú ideig vezeti a nyilvántartást, tervezi a kiadásokat és a célokat az évre - öt évre előre!

A táblázatomban természetesen megjelenítheti az ebben a hónapban megtakarított összegeket. Ehhez egyszerűen hozzon létre egy külön oszlopot „Önmagának”, „Megtakarítások”, „Megtakarítások” vagy „LPP” (személyes pénzügyi terv) néven. Bárhogy is hívja.

Hogyan kell ezt megtenni, megmutatom a videó utasításaiban, ha megzavarodna, átnézheti. Sok szerencsét! :)

Köszönöm, tegnap olvastam az oldaladat. Úgy döntöttem, hogy mától nyomon követem a kiadásokat. A tervezés nehezebb, csak azt nem tudom, hogy egyes területekre mennyi pénzt költünk. Szóval itt ragadt.

Intuitív rálátásom van az otthoni pénzügyekre. Több évig fizetéstől fizetésig éltünk, és nem éltünk vele, néha nem volt pénz, egy fillér sem az utolsó héten. Ősszel nagyon rosszul lett a kutyánk, nem volt pénz a kezelésre, felvettünk még egy kölcsönt, aztán ugrottam - mit csinálunk, ha más is megbetegszik.

Úgy kezdtem, hogy a kis fizetésem egy százalékát félretettem. Irreálisnak tűnt akár 3000-et is halogatni. És nem azonnal történt. Aztán elkezdtem optimalizálni a kiadásokat - például hetente egyszer veszünk kaját, azt hiszem, ha elkezdem átgondolni az étlapot, felére csökkentem az étkezési költségeket. És ha elkezdem követni a kiadásokat, ahogy javasolod, sok érdekességet fogok látni :)

Aztán beazonosítottam magamnak azokat a fő pénzlyukakat, amelyek évről évre kiütnek minket a nyeregből. Furcsa módon ezek születésnapok és ünnepek. 11 embert kell megajándékozni, a felüknek majdnem egy hét múlva van a születésnapja. Készítettem egy táblázatot, és kiszámoltam, hogy mennyi pénzünk legyen erre vagy arra az időpontra, és mennyit tegyünk félre havonta. Akkor mindig lesz pénzünk ajándékra és megfelelő mennyiségben. A második lyuk az autóbiztosítás. Egyszerűen döntöttem így – rávettem a férjemet, hogy adja el az autót. Odaadta neki a magáét. Otthonról dolgozom, a gyerekek felnőttek, nincs szükségem minden nap autóra. Az autó eladásával megszabadítottunk egy biztosítástól, és minden hitelt lezártunk, ami egy kicsit növelte a bevételünket. És amikor ez sikerült, több cikk is volt, amire pénzt takarítok meg - nyugdíjra, tengeri nyaralásra, javításra, tandíjra stb.

Eltelt több mint hat hónap és simán spórolunk 40 ezret.Tavaly nyáron semmiért nem hittem volna. És a fizetésünk nem változott. És nem mondhatom, hogy sokat spórolunk, még nem kezdtem el spórolni. Még nem kerestem lyukakat, amelyekbe a pénz repül.

Így simán megközelítettem azt a szakaszt, amikor a pénzt spórolni és növelni kell. És éppen ez a maraton nagyon releváns.

Szerelem, köszönöm, hogy ilyen részletesen leírtad az élményeidet! Aki ezt olvassa, nagyon hasznosnak találja.

Pontosan ez történik: valamilyen esemény elgondolkodtat – mi is történik valójában? miért vagyunk ennyire sebezhetőek?

És amikor elkezdi alaposan szemügyre venni a számait, rengeteg lehetőséget talál a kiadások csökkentésére, miközben megőrzi a kényelem szintjét. Tehát kiderült, hogy a pénzt sokkal hatékonyabban lehet elkölteni!

Ez pedig azt jelenti, hogy a nehezen megkeresett pénzét felhasználhatja a stabilitás biztosítására és az összes cél megvalósítására, függetlenségre stb.

Az egész lényeg az ilyen apróságokban rejlik, amiket leírsz!

Sok sikert kívánok a maratonhoz! :)

Még sok friss ötletet találhat a költségek csökkentésére egy speciális levelezőlistán: http://auucsd1a.plp7.ru/

Szia!

Nem egészen értettem, hogyan kell nyilvántartani a bevételt, ha nem stabilak. A nyereség átlagosan 10%-kal nő havonta. Ugyanakkor évente párszor elmegyek nyaralni, és ennek megfelelően a bevételem nulla vagy nagyon kicsi. A bevételek pontos növekedését nem lehet megjósolni, mert még mindig új vállalkozást indítok, és általában nem tudni, hogy mi lesz ott.

A tavalyi év alapján nem lehet megítélni, akkor a bevételek jóval alacsonyabbak és kevésbé rendszeresek voltak.

És még ha egy évre is gyűjti az adatokat, van értelme az átlagolásnak? Egyáltalán nem tükrözi a valóságot.

Van-e más mód a bevétel elszámolására ilyen körülmények között?

A bevétel elszámolásában minden egyszerű, itt nem kell semmit kitalálni, csak rögzíteni kell a ténylegesen kapott bevételt.

de te nem könyvelésről beszélsz, hanem az "átlagköltségvetésed" összeállításáról.

Nézze meg általánosságban, merre halad, pénzügyi tervet kell készítenie a teljes karrierjére. Egyébként vasvillával minden elképzelés a jövőről vízben van :)

A pénzügyi terv elkészítéséhez néhány alapvető adatra lesz szüksége: hogyan keres és költ, pl. átlagos költségkerete.

Két lehetőség közül választhat: vagy költségvetést a tavalyi adatok alapján, vagy becsült összegek alapján.

azaz költségvetést készíthet (bevételeket és kiadásokat írhat elő) az alapján, hogy szerintetek milyen bevételei és kiadásai lesznek. Ezen adatok alapján készítsen tervet. De fennáll annak a veszélye, hogy túlbecsüli képességeit. Akkor a terv nem valósul meg, és ebből sok csalódás érhet.

Ha a valósághoz minél közelebbi képet fest, látni fogja, hogyan alakulnak a rendezvényei a mai jövedelmi realitások mellett is.

próbáld megtalálni a középutat. készítsen mérleget azokról az összegekről, amelyeket könnyen megkereshet.

A terv mindig módosítható. szóval ne félj alapos terveket szőni.

de jobb, ha megpróbálod elkerülni a túlárazottakat

Ó, megnéztem a példákat... Elnézést a reakcióért, de csuklásig röhögtem. Nem, nem rólad van szó, hanem rólam: jövedelemről - 10 000 havonta. bérleti díj - 7000 (és ez a fele anyámmal). Én az ország legelégtelenebb városában élek...

Szóval ezért keményen fogok dolgozni. Köszönöm!

Maria, tarts ki! :)

Tudod, az emberek számsorrendje nagyon eltérő lehet, de a problémák általában ugyanazok:)))

De tudod, a 10 ezer rubel bevétel szélsőséges. Nézz körül és gondold át, hogyan kereshetnél többet? Keresse a lehetőségeket mindenhol, különösen az interneten. Tanulj, olvass könyveket a témában. Mert ebből a bevételből a jólétet nem lehet kicsikarni, hiába próbálkozol. Ilyen csodák nem történnek.

minden a te kezedben van, biztosan változtathatsz rajta ;)

Olga, köszönöm szépen a támogatást!

Tudom, hogy ez nem kapcsolódik az általad feltett témához, de nem mondhatom el (valószínűleg a saját védekezésemben): IT területen képzett szakember vagyok. Tényleg, paradoxon? Az a bajom (mondjuk egy másik), hogy nem tudom hogyan adjam el magam. És mivel a szegénység és a pénzkezelés hiánya megöli az amúgy is alacsony önbecsülésemet, ami akadályoz abban, hogy megtanuljam eladni az eszemet és a kezemet, a maratonod nagyon fontos része lesz a "Reneszánsz Programomnak", ahogy én neveztem.

Még egyszer köszönöm.

Köszönöm a feladatokat. Eleinte elviselhetetlennek tűnt, de valójában elég gyorsan sikerült.

2014 decembere óta készítek költségvetést, i.e. másfél évig, sőt, egy egyszerű excel fájlban, de nem úgy, mint a tiéd, hanem minden nap írd le a kiadásokat, majd ha akarod, rakj be egy szűrőt, és vond le a végösszeget tételesen. Azok. 1 év = 1 oldal, majd ugorj egy újra. Én is számolom a bevételt, és hozzáadom a havi összeget.

Kényelmes modellezni, hogy a folyó költségek mellett milyen pénzügyi eredményt fog elérni évente. Először elfelejtettem egy bevételi forrást feltüntetni, 20 ezer hrivnyával negatívba mentem, ideges lettem, rájöttem, hogy el kell halasztanom a globális utazást és a javításokat (vagy lesz, mint mindig, a költségeket árréssel fektetik le. , a javításnál kevesebb pénzből gazdálkodom minőségromlás nélkül).

1. Minden hónapban félreteszek egy bizonyos összeget kaucióra, amit a kaució feltöltésére vagy a jelzáloghitel törlesztésére kapok (egyfajta segély). A segélyt bevételbe, a betét utánpótlás összegét - a kiadásokba tettem. Helyes ez a leképezés?

2. Ha a havi kiadásokat számolod, hogy jobb a tervezésnél - kis ráhagyással fektetni (pl. egy közösségi lakás átlaga 1100, én 1400-at fogok fektetni, figyelembe véve az áremelkedést, vagy hasonló étellel), vagy tedd úgy, ahogy van?

Én csak úgy szeretek védeni és zálogba helyezni, hogy utána akciósan vásárolok és megtakarítok, aminek következtében fel nem számolt "befektetési potenciál" halmozódik fel emiatt.

az, hogy másfél éve vezeted a nyilvántartást, az szuper! elegendő információval fog rendelkezni ehhez a maratonhoz ahhoz, hogy a valósághoz lehető legközelebb álló terveket készítsen.

Kérdések esetén:

1. Nem vagyok benne biztos, hogy jól értelmeztem a leírását. de úgy tűnik, helyesen cselekszel. Vagyis a kapott teljes összeg bevételként (pénzbevételként) kerül elszámolásra.

Jegyezze fel a jelzálogkölcsönre fizetett összeget „jelzáloghitelnek” nevezett költségként. A betétre helyezett összeg kiadásként kerül elszámolásra „Önmagának”, „Megtakarítás”, „Betét”, vagy „LFP” néven (mert akkor ezt az összeget veszi figyelembe az LFP-ben)

2. a valósághoz a lehető legközelebb kell fektetni. Ennyit gondolsz elkölteni, annyit és írj. De fontos, hogy az „Egyéb” tételt mindig a költségvetés 5%-a, vagy körülbelül 10 ezer rubel tartományába tervezze, vagy az Ön helyzetének megfelelően. Ahogy gyakran megesik.

Általában mindig sikerül még kevesebbet költenem, mint amennyit terveztem, aztán ez a pénz megtakarításra megy :) Megértem, hogy ez általában szép. Természetesen tartalékkal is zálogozhat, ha általánosságban jól konvergál a terhelése és a jóváírása, és a tartalékon kívül van nyereség a jövőbeni célokra.

Olga, jó napot! Letöltöttem a lemezeket – értem. Köszönöm, minden nagyon hozzáértő és hozzáférhető, és a videó magyarázata is érthető. Ezt a pontot szeretném tisztázni. Vállalkozással foglalkozom, mondhatni, formálódás közben. Megrendelésre nyújtok szolgáltatásokat, nem tudom előre megmondani, hány rendelés lesz, milyen összegekre és lesz-e egyáltalán. A havi eredmények nagyon eltérőek. Hogyan lehet ebben az esetben? A hónap elején beállítani a tervezett bevételi összegeket, majd utólag leírni és javítani? Válaszát előre is köszönöm.

igen, a következő havi költségvetés megtervezésekor olyan összegeket tegyél bele, amelyeket valósnak tartasz magadnak. Ez alapján tervezze meg kiadásait.

Ami pedig az "átlagköltségvetés" tervezését illeti, akkor azt felhasználjuk az egész karrieredre vonatkozó pénzügyi terv elkészítéséhez. Szükség lesz bizonyos összegekre építeni. Tehát állítson be egy „átlagos költségvetést”, amelyről úgy gondolja, hogy „valószínűleg reális” a jövőbeli bevételeihez.

igen, itt egy kicsit kényelmetlen és kényelmetlen, hogy minden számítás homályos. de mit tegyek. ilyen helyzet.

A legfontosabb dolog, amit emlékezni kell, hogy a tervet minden esetben folyamatosan módosítani kell. Fokozatosan alkalmazkodni fog instabil jövedelmének megtervezéséhez. Ez pedig sokat segít a motivációban, hogy többet keress.

Sok sikert kívánok!

Szia)

Valószínűleg 8 éve vezetek személyes pénzügyi nyilvántartásokat.Költségvetések, bevásárló listák stb., stb. Soha nem veszek fel és nem vettem fel hitelt,nem is veszek fel és nem adok kölcsönt.Ez idő alatt párszor radikálisan változott az árfolyam,összeomlott az ország pénzügyi rendszere (Ukrajnában élek),bankok égtek,amiben ott volt néhány szánalmas lerakódásom. Millió könyvet olvastam a pénzügyi műveltségről. És még mindig meztelenül és mezítláb vagyok, megtakarítások nélkül, saját lakásom nélkül stb. Nem tudom, hogyan kezeljem. Az ország mércéje szerint sokat keresek. Nem mondhatom, hogy csak dobálom a pénzt jobbra-balra.. De igen, nem igazán spórolok, bár nem dúskálunk. Hát akkor a rokonaim megbetegszenek... pl havonta több éve folyamatosan elég nagy összeget költök anyám kezelésére, és ez mindig így lesz, aztán valami más.. A bevétel nagy része megy lakást bérelni a családomnak. De azzal már megbékéltem, hogy felesleges rángatózni). Ezek nem panaszok, csak nyilatkozatok. Amúgy szerintem nem tehetek ellene semmit. Az olvasott könyvek, cikkek és tréningek egyike sem segített.

Svetlana,

hogy van az, hogy egymillió pénzügyi műveltségről szóló könyv nem segített kiválasztani olyan bankokat, amelyek nem égnek le, és megtakarítási módokat, amelyek nem tűnnek el egyszerre? Olvasson el még néhány szerzőt: V. Savenok, K. Kirillov és D. Oberderfer, Yu. Sakharovskaya.

Általános elképzelésem az életről az, hogy minden a fejünkben van. És oly sok ember, aki néha ugyanazt csinálja, sokkal jobb vagy rosszabb eredményeket ér el, mint mások.

Más szóval, az emberek néha sokat tesznek, de még csak nem is tudnak lelépni a normális szintjükről.

Ilyenkor pedig érdemes okosan, a gondolkodásmódot szem előtt tartva dolgozni.

Véleményem szerint a gazdagság egyetlen oka a nagylelkűség. Csinálhatsz nagylelkű tetteket és kívánságokat fogalmazhatsz meg, hogy a világon minden ember gazdag legyen. És ne várjanak semmi garantálttól.

Sok sikert kívánok, és továbbra is az anyagi jólétet!

Olga, köszönöm)

Nem azt írtam, hogy feladom. Újra és újra fogok olvasni más szerzőket is, és megpróbálok anyagi jólétet elérni. Talán 10 év múlva írok egy könyvet a tapasztalataimról.

Szvetlana nagyszerű! Sok sikert kívánok! :)

Igen, mindig is tudtam, hogy a pénzügyi kultúra a bevételek és kiadások elszámolásával kezdődik, de... legalább tudassam velük. És ha igen (a "Drágám, a hónap hátralévő részét a tiedből éljük!" szellemében), akkor teljesen ismeretlen, mire költötte őket. Írja be a "Férj" költségoszlopot? ;-))

Az esküvő után volt egy cikkünk "Nem emlékszem, hol töltöttem")))

Ugyanaz volt a történet, mint a tied.

Néhány hónappal később megmutattam a férjemnek a cikkben szereplő összegeket.

És megkérdezte, mi volt olyan fontos, amit ezekért az őrült ezrekért vásárolt, amire nem is emlékezett?

És olyan fontos és szükséges volt?

Az alak elgondolkodtatott.

Az idő múlásával az otthoni asztal edzette férjét a memóriára és a költekezés körültekintőre.

Alena, már próbáltam megmutatni - nem ment át. De egy ilyen rovat jobb híján be kell majd vezetni.

igen, Alena nagyszerű utat kínált neked))

ha ez nem működik, csak kövesse nyomon a háztartás költségvetésének azon részét, amely az Ön kezébe kerül. És pénzügyi tervet is csak ebből a pénzből lehet összeállítani.

Aztán megmutathatod a férjednek, hogy mit kapsz, ha csak az erőfeszítéseidet veszed figyelembe. Talán ez a férjedet is arra ösztönzi, hogy csatlakozzon.

De általában itt fokozatosan el kell ragadnia, bemutatva a személyes pénz kezelésének lehetőségeit. Ha ebben valódi hasznot és hasznot lát, akkor ő maga is ki akarja majd használni (persze, ha érett férfi, és nem nagy gyerek;))

Szakmám szerint pénzügyes vagyok. A költségvetés-tervezés natív út. Nem tudom elképzelni, hogyan éljek személyes költségvetés nélkül. Kíváncsi vagyok, milyen új dolgokat tanulhatsz a maratonból.

Engem is nagyon érdekel, hogy milyen újdonságokat fogsz megtanulni :)))) szóval később mindenképpen oszd meg a benyomásaidat :)

Sok sikert!

Olga, köszönöm szépen a cikket!) Érdeklődve olvastam)) 2 hónapig nagyon részletesen vezettem nyilvántartást a költségvetésről, de nem sok értelmét láttam magamnak, mivel nem pénzt költeni, ezt megelőzően a vásárlások optimalizálása megtörtént. Férjével az esküvő után egy éven belül nagy házvásárlásokat bonyolítottak le. Most elég mindent borítékok szerint elosztani (kiadási tételek), és ha marad pénz a borítékokban, akkor azt „pénzpárnába” tesszük. Kérlek oszd meg, hogy mit érzel ezzel kapcsolatban?

Örülök, hogy ilyen ügyes vagy a pénzzel! Fogalmad sincs, hány embernek nem sikerül ezt megtennie :)

A rendszer jövőjét azonban még nem tervezték. Vagyis nincs világos összege és megtakarítási terve a jövőbeni célokra, például nyugdíjtőkére, gyermeknevelésre, gyermekszületésre (valószínűleg csökken a jövedelem, és erre az időre anyagi biztonságra van szüksége) és egyéb, egyéb célok.

Szó szerint a maraton következő két órájában már jobban megértheti, miért van erre szükség és hogyan kell ezt megtenni. :)

Szóval sok sikert kívánok!

Több évig nyomon követtem a pénzügyeket, miután először játszottam a Cash Flow-val a barátaimmal. Aztán megszületett az ötlet, hogy igazán gazdag legyél. A kezdet remekül sikerült: ingatlant vásároltak, hitel nélkül. Négy éve volt.

De aztán megváltoztak az életkörülmények. És most mindent elölről kell kezdeni.

A családom pénzügyi gazdálkodását értékelem: megértem, hogy nagyon jól élünk, de anyagilag hülyén.

Érdeklődve tanulmányozom a kiadási tételeket és a bevételeket. Van min dolgozni!

Olga, mondd, hogyan kezdjek új hónapot? Ugyanabban a táblázatban?

a hónap végén átmásolod az adatokat egy másik fájlból (nevezheted Archívumnak) És törli a munkalapot a régi értékektől, új hónapra készít, elkészíti az utolsó hónap egyenlegét, tervet készít a bevételekre és kiadásokra és nyomon követheti az új hónapot.

Ha a helyzeted általában lehetővé teszi, hogy kényelmesen élj, még akkor is, ha "hülyén" bánsz a pénzzel :), ez azt jelenti, hogy egyszerűen nagy lehetőségek vannak benned! Rajtad múlik, hogy melyik irányba viszed. Sok sikert kívánok! ne felejtsd el megosztani a maratoni munkával kapcsolatos benyomásaidat;)

Szia Olga!

Nagyon hálás vagyok neked ezért a maratonért! Annyira időszerű!

Ma vagyok Armen Petrosyan 100 napjának negyvenedik napján. Az egyik cél a család anyagi helyzetének erősítése.

Eredmények:

1. Ma feleségemet egy, az Ivanov családról szóló film ihlette meg.

2. Készítettem egy teljes táblázatot a költségvetésünkről. 20%-kal több bevétel folyt ki belőle, mint gondoltuk. Ismeretlen!

3. Szelíd férfi kezekbe veszem a költségvetést. :)

4. Gondoljon egy további bevételi forrásra a család számára.

Szergej nagyszerű! és ez még csak a kezdet ;)

csak így tovább! oszd meg a sikert :)

Sok sikert Olga!

Már két hónapja vezetem a kiadási naplót, felhalmozódott egy kis elemzés. Az adatok feldolgozása vagy elemzése még nem történt meg. Azt vettem észre, hogy az elmúlt pár hétben csökkent a kiadások beírásának aktivitása, teherré vált, mostanra minden belesiklott a gondolatba - "Ez mind csak időpocsékolás." Épp időben érkezett a tanácsod!) Ma megpróbálom átvinni az adatokat a formátumodba, általánosságban megnézem a képet. Köszönöm mégegyszer!)

az a tény, hogy észrevett egy dekadens hangulatot a könyvelést illetően, nagyon fontos. Vagyis fontos, hogy ezt időben észrevegye, és dolgozzon a motivációján. Ellenkező esetben az elhagyás kockázata nagyon magas.

Mi növeli a motivációt – megérteni, miért van szükség erre?

Így tudni fogja, miért csinálja ezt, amikor személyes pénzügyi tervet készít. Ebben első kézből láthatja, mikor tudja megvalósítani céljait, és mit kell tennie ennek elérése érdekében.

Miután elkészített egy ilyen tervet, azt is értékelni fogja, hogy a költségvetésben lévő egyes összegek mennyire fontosak. És nagyon érdekelni fogja, hogy minden ezer rubelt a lehető leghatékonyabban használnak fel, és a szükséges összeget elküldik jövőbeli célokra.

Ami a technikai oldalt illeti, ügyeljen arra, hogy a könyvelést nagyon könnyű elvégezni. Vagyis ne terhelje túl technikai gondokkal. Minél egyszerűbb, annál jobb.

Sok sikert! :))

Olga, köszönöm a maratont!

Három hónapja elváltam a férjemtől, másik városba költöztem, először kaptam munkát, béreltem egy lakást, és tanulok egyedül pénzt keresni. Előtte háziasszony volt, nincs különösebb készség a munkához és a pénzkeresethez, de az elszántság megvan a sikerhez. Rögtön elkezdtem költségvetést vezetni, de csak bevételeket és kiadásokat, elemzést még nem csináltam. Csak a maraton okot ad rá, semmi sem halogatható, de szerencsére adósság sincs. Bár a megszokott életmódomon teljesen át kellett változtatnom, a legszükségesebbre eddig bőven elég, nem tudom kiélni magam, ezért szomorú vagyok. Remélem, hogy a maraton segítségével a bevételek növelése és a véletlenszerű kiadások csökkentése felé tudok majd tekinteni.

Furcsa dologra lettem figyelmes, hogy amikor sokat spórolsz, akkor nagy összeget költesz el nagy léptékben, olyan, mintha egy napig diétáznál, aztán a fáradtságtól és a stressztől este eszel.

Tisztelettel,

Nos, ha már van bevételed és még nincsenek adósságod, akkor a helyzet elég ígéretes, jó lehetőségekkel :) Ha ésszerű megközelítéssel vértezed fel magad, akkor nagyon gyorsan stabil anyagi helyzeted és jóléted lesz a jövő.

Az a tény, hogy az erős megtakarítások "összeomláshoz" vezetnek - ezt határozottan észrevette. Ez pedig tökéletesen mutatja, hogy itt más megközelítésre van szükség. A meghibásodások megelőzése érdekében fontos, hogy minden nap örömet szerezzünk az életben. És jobb, ha átveszed az irányítást ezen a folyamaton, mint várni, hogy az irányíthatatlan érzelmek legyőzzék.

Sok sikert kívánok! :))

Olga, köszönöm kedves hozzászólásodat. Kérem, mondja meg, lehet-e így hagyni: a családi bevétel a férj fizetése, és a saját, rendszertelen bevételi forrásait fekteti egy anyagi párnára, és mindezt hogyan rendezheti el a táblázatban?)

Lea, igen:)

Ha pénzt takarít meg, akkor azt fizikailag félre kell tennie az általános alapokból. Ahová érdemesebb elküldeni őket, arról a maraton során megtudod.

A számvitelben ezért a költségvetésből kilépő pénzként is meg kell jelenniük (például dobozban, éjjeliszekrényben vagy borítékban). Ehhez a kiadások között vegyen egy külön tételt (oszlopot) „Önmagad”, „Új-Zéland”, „Megtakarítások” vagy valami hasonló néven.

Olga, köszönöm szépen a maratont! Előadásai után tele vagyok inspirációval a pénzügyi számvitel és tervezés terén! Sajnos nem tudom minden alkalommal kitalálni, hogy hol és mikor keressem a következő leckét. Nagyra értékelem a navigációt!

Már 2 hónapja vezetek nyilvántartást a táblázatod szerint, érdekes kép rajzolódik ki!)) És kiderül, hogy az eszközök és források táblája szerint mínuszban vagyunk, bár elsőre úgy tűnt, hogy benne vagyunk. adósság (jelzáloghitel fizetése). Kicsit inspirált) Kiszámoltam a havi és éves kiadásokat, plusz a rövid távú célokat.

Olga, hol találom a következő feladatot?

Következtetések erre az öt hónapra a családomról - ahhoz, hogy kisvárosunkban legalább minimálisan megéljünk, legalább havi 35 ezerre van szükségünk, ez éttermek, kávézók, nagyobb ünnepekre való kiruccanás nélkül, ruhák - cipők nélkül. legalacsonyabb árszegmens, termékek - értékesítés a szupermarketekben. Ugyanakkor a férj fizetése 25 ezer, a maradék 10 vagy részmunkaidőben dolgozik, vagy anyuék segítenek, vagy a férj "játszik fel" valahol. Tehát - kisvárosunkban - alapvetően a férfiak fizetése 18-25 ezer rubel, a nőké - 12-20 ezer rubel. És ha tényleg, józanul nézze meg a dolgokat - ahhoz, hogy legalább valahogy tisztességes életet élhessen városunkban, egy 4 fős családnak 80 ezer rubel bevételre van szüksége. - ezzel pénzt takarítanak meg, kifizetik a jelzáloghitel-tartozásokat, és fizessenek áramot és gázt. Itt havi 80 ezer bevétellel követheti Yu. Sakharovskaya tanácsát. Ellenőriztem magam. Közben 35 ezres jövedelemszint mellett - családi mérleg segítségével, csak kontrollálni - hogyan ne essünk gödörbe.

Íme a megállapítások.)

Nagyon jól el tudom képzelni a helyzetet, mert sokszor megfigyeltem, amikor Arhangelszkben éltem. Itt azonban két dolgot szeretnék elmondani:

Első. Kis jövedelem mellett utolsó erejét és jó közérzetét lopják el a hitelek. Jelzálog + fogyasztási hitel. Kiszámolod, hogy az éves bevételedből hány százalékot adsz a banknak a felvett összegen felül.

A kölcsönök azoknak szólnak, akiknek már van pénzük, mert ez egy nagyon drága pénzügyi eszköz.

Második. Azt mondják, hogy néha egy probléma nem oldható meg azon a szinten, amelyen létrejött. Ha zsákutcába kerül azzal a ténnyel, hogy a városában kis fizetések vannak, akkor a zsákutcából való kijutáshoz mindent kívülről kell néznie. Esetleg várost váltani? Vagy esetleg a munkával párhuzamosan kezdjen el egy vállalkozást? Ma már az interneten is lehet vállalkozást fejleszteni. És megtanulhatja közvetlenül az interneten.

A legfontosabb az, hogy ne tekints magad a helyzet túszának. Mindenki azt érheti el, amit akar. Nem kell megegyeznie az átlagfizetéssel.

A Y. Sakharovskaya könyvében található tanácsok valóban a "középosztálynak" szólnak, elhangzott a legelején :) De a mi kezünkben van, hogy ez a középosztály legyen.

Sok sikert és anyagi jólétet kívánok!

Jó napot! Köszönöm a maratont. Nagyon szükséges dolog! Az elmúlt három-négy hónapban rövid szünetekkel követtem a kiadásokat, de már le lehet vonni a következtetéseket. Meglepődve tapasztaltam, hogy mennyit költenek kávézókra és egyéb "apró örömökre", most megpróbálok telefonon vezetni - letöltöttem pár ingyenes programot: Money Manager Ex és Monefy.

Marina, igen, igen, a kis kiadások a bajnokok a nagy vagyonok "felfalásában"! Szóval nagyon örülök, hogy láttad ;)

Ha különböző devizákban vannak megtakarításai, akkor azokat minden hónapban új árfolyamon kell újraszámolni a mérlegben. (Maratonunk második órájában az egyensúlyról olvashattok)

Sok sikert!

Olvastam és olvastam, végül ma leültem kitölteni a táblákat.

Olvastam a kommenteket, de még mindig nem értem ezt a kérdést. Itt stabil bevételünk van, és van pénz olyan projektekből, amelyek megtörténhetnek vagy nem. A tavalyi évet nem érdemes egyenlővé tenni, a helyzet tovább romlott.

A költségek hónapról hónapra változnak. Sajnálta, hogy az elmúlt év pénzügyi elszámolását törölte, hasznát nem találta.

Hová kell tenni a valódi rekordokat hónapok szerint? Hogyan lehet módosítani, hogy részt vegyen a további számításokban?

Lydia, minden nagyon világos lesz számodra, ha megérted, miért állítjuk össze ezt a súlyozott átlagköltségvetést.

A következő leckében ezeket a számokat fogjuk felhasználni egy személyes pénzügyi terv elkészítéséhez. Az LFP megtervezi, hogyan valósítja meg az összes anyagi célját.

Ezért most a költségvetést a legobjektívebb összegek szerint kell elkészíteni, a lehető legközelebb a valósághoz.

Ha a bevételek csökkentek, akkor ne hagyatkozzon a tavalyi adatokra, becsüljön meg néhány valós számot, amit vár

Szia Olga.

Köszönöm a nagyszerű maratont. Csatlakozom hozzátok, bár későn. Már 3 éve tartom számon a kiadásokat, ezzel nincs gond (napközben gyűjtök csekket, majd pár naponta egyszer beírom egy füzetbe egy oszlopba nap/dátum szerint, amit elköltöttem, egyszer a héten számolok és kategóriánként belépek az Excelbe). De ez soha nem ment túl ezen.

Te inspiráltál, és ma kitöltöttem a táblázatot!!! Külön köszönet a táblázatért, minden világos, világos és látható. Feketén maradt, ami elégedett volt)) Folytatom

Szia Olga! Köszönöm az inspirációt. Régóta szerettem volna megtanulni bánni a pénzzel. Nem mínuszba megyek, hanem pluszba is ((.

A táblázat elolvasása után lenne egy kérdésem.

Férjemmel osztozunk a kötelező kiadásokon: ő fizeti a rezsiszámlákat és a hiteleket, az autóköltségeket. Fenn állok a működési költségeken, a gyerek oktatásán, ruháján. Különben előfordult, hogy nem kérünk egymás eredménykimutatását. Hogyan karbantartana helyesen egy asztalt ebben az esetben? Bevételeit és kiadásait leszámítva? De bizonyos pontokon a pénzügyeink még mindig keresztezik egymást

KÖSZÖNÖM OLGA, NAGYON ÉRDEKEL A PÉNZÜGY TÉMA.

Lenne egy kis kérdésem, azt mondtad, hogy félre kell tenni a bankba a gyerekek oktatására (nekem kettő van) és nyugdíjra, nyaralásra. Mondd, kis összegekkel 4 betétet kell nyitnod, vagy egyelőre mindent egy számlára kell tenned. NAGYON SZÉPEN KÖSZÖNJÜK.

Köszönöm a maratont. Sokaknak persze már véget ért (mármint az összes cikket elolvasták és megtanulták a pénzkezelés bölcsességét), nekem még csak most kezdődik. Jobb lenne, ha korábban kezdeném, de ennek most van a legalkalmasabb ideje :). A jó hír az, hogy a feleségemmel már több hónapja gyűjtjük a statisztikákat, és aprólékosan írunk be minden kiadást. Mellesleg, egy szuper egyszerű program ehhez a pénzhez (https://play.google.com/store/apps/details?id=com.andromeme.money), ingyenes, egyszerű és Excelbe exportálható - amire szüksége van. Ma holnap összesítem az eredményeket Excelben, és megpróbálok tervezni. Amint befejeztem az itt leírtakat, a következő cikket folytatom. Köszönöm!