Ljudi posvećuju većinu svog vremena i kreativne energije zarađivanju novca, ali kada se teško zarađeni novac nađe u njihovim rukama, mnogi ga potroše bez gledanja. A što je iznos manji, to mu je manje pažnje. Upravo iz tog razloga sitni troškovi postaju prvaci u beskorisnom gutanju novca u proračunu!

Začudo, kod nas nije uobičajeno svjesno rukovati novcem, iako je novac ekvivalent vašoj životnoj energiji. Da bismo zaradili novac, trošimo vlastito vrijeme i energiju. Dakle, kada nesvjesno trošimo novac, nesvjesno trošimo i vlastite živote.

U današnjem vrlo materijalističkom svijetu, rukovanje novcem općenito je znanost preživljavanja. Ako ne upravljamo svojim novcem, onda novac odmah počinje upravljati nama. Novac diktira gdje i kada idemo na odmor, stvara nam financijske krize, novac odlučuje u kojem ćemo stanu živjeti, novac nam dopušta ili ne dopušta da imamo najvažnije stvari u životu.

Što znači voditi računa o novcu?

Kao i u svakom poslu, na početku je potrebno stvoriti strategiju- što ćete postići kao rezultat svoje radne aktivnosti, i razviti taktiku Kako ćete ići svojim željenim putem?

Uostalom, ne zarađujemo novac radi novca, treba nam lijepo mjesto za život, kvalitetno obrazovanje djece, zdravlje, razvoj i sloboda. I, krećući se prema dosljednom ispunjavanju naših ciljeva, želimo se osjećati sjajno u tom procesu, uživati u životu ovdje i sada.

Stvorite strategiju To znači napraviti financijski plan. Plan je izračun na jednom listu (u Excelu) - kako dosljedno postižete sve svoje ciljeve.

Evo nekoliko svjedočanstava ljudi koji su već napravili svoj plan.

“Osobni financijski plan je pilula za pretjerani romantizam. Doslovno vas tjera da prijeđete s "možda jednog dana" na "koliko da visi u gramima?". Razjašnjava ne toliko odnos prema novcu, koliko općenito prema sebi, životu, željama i stvarnosti. To je vrlo otrežnjujuće: počinjete shvaćati na što trošite novac, vrijeme, energiju, prioriteti postaju jasniji. Morate poduzeti nekoliko malih, ponekad neugodnih, ali važnih koraka do svjesnosti, koji su prijeko potrebni. Kao rezultat dobivate alat (plan) s kojim možete nastaviti samostalno raditi. A pošteno zacrtani planovi, kao što iskustvo pokazuje, imaju tendenciju da budu ispunjeni. Anna Garanenko

“LFP vas tjera da razmislite o svojoj sadašnjosti i budućnosti, preispitate različite aspekte svog života i “njuškate” da se aktivirate upravo sada. Zahvaljujući kompilaciji LFP-a, postaje jasno gdje "veslati")))) " Daria Makarina

Razvijte taktiku- je razviti stil ophođenja s novcem u svakodnevnom životu. To su određena pravila i navike.

Dok osoba nesvjesno komunicira s novcem, razvija i posebne “standarde ponašanja”. Na primjer, ne vođenje računa o novcu, trošenje svega do zadnjeg novčića, nepoboljšanje financijske pismenosti – to su također navike za koje ni sami ne znamo odakle dolaze?

Danas s vama započinjemo maraton tijekom kojeg ćete moći napraviti financijski plan i razviti novi pristup svakodnevnom baratanju novcem.

Dakle, počnimo.

Prvi korak je postati svjestan onoga što se događa upravo u vašim rukama. Pogledajte kako novac dolazi i odlazi. To je obračun novca u vlastitom kućanstvu.

Počnite pratiti novac

Svidjet će vam se učinak. Obično, čim osoba počne voditi evidenciju, njeni troškovi se smanjuju za 10-50%. To viđam u svojoj praksi gotovo svaki dan! Tu nema ničeg iznenađujućeg, jer ako nešto počnete raditi svjesno, rezultat je uvijek nevjerojatan - upravljajte svojim vremenom, pratite prehranu, budite aktivni na poslu.

Treba napomenuti da se smanjenje troškova za 10-50% događa bez gubitka udobnosti! Ali najbolje od svih riječi, naravno, su recenzije ljudi koji su to počeli raditi po prvi put:

Koliko je ljudi na planeti počelo voditi računa o troškovima, toliko ih je i odustalo od toga! Ali naravno da znate: "Nije važno koliko puta padneš, važno je koliko puta ustaneš!"

Kako biste učinkovito pratili troškove i ne odustali, evo tri jednostavna savjeta:

Organizirajte računovodstvo prema principu " što jednostavnije to bolje". Trebalo bi vam biti JAKO lako voziti.

· Koristite pravilo "materijalnosti". Nemojte pretjerivati s detaljima. Istaknite značajne stavke u računovodstvu, one koje zauzimaju više od 5% svih rashoda.

· Analizirajte ukupne iznose. Računovodstvo radi računovodstva je gubitak energije i vremena, ne čudi da ga napuštate.

Vođenje evidencije sada je postalo puno lakše nego prije 3-5 godina, a da ne spominjemo vremena naših roditelja.

Danas postoji mnogo aplikacija za pametne telefone, programa za računala. Google, instaliraj i testiraj par servisa.

Nije važno koju aplikaciju odaberete. Vjerujte mi, zadatak je previše jednostavan da biste se puno mučili.

Ako vas google, instalirajte i razumite tema smeta, upotrijebite Excel tablicu (ovdje je predložak i video upute za sastavljanje).

Drugi korak – procijenite svoj redovni proračun

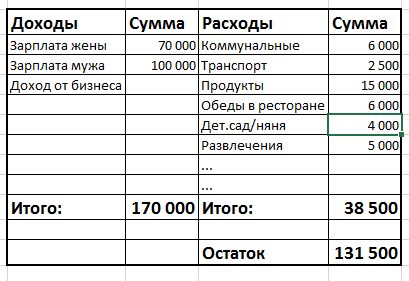

Budžetiranje nije praćenje troškova, kao što mnogi misle. Budžet je usporedba dvaju stupaca brojeva (prihodi i rashodi) za određeno razdoblje (mjesec, kvartal, godina). Izgleda vrlo jednostavno:

Ako je stupac "Prihodi" veći od stupca "Raškovi", tada imate dobit / proračunski višak / "slobodan novac ostaje". Ako naprotiv, imate gubitak / manjak / „nema dovoljno novca“.

Nisam slučajno napisao da je drugi korak procijeniti svoje obični proračun. Činjenica je da svaki mjesec trošite novac drugačije. Ponekad napravite velike kupovine: namještaj, skupu odjeću, odete na odmor, platite školovanje. U ostalim mjesecima troškovi su minimalni - režije, hrana, put, telefon.

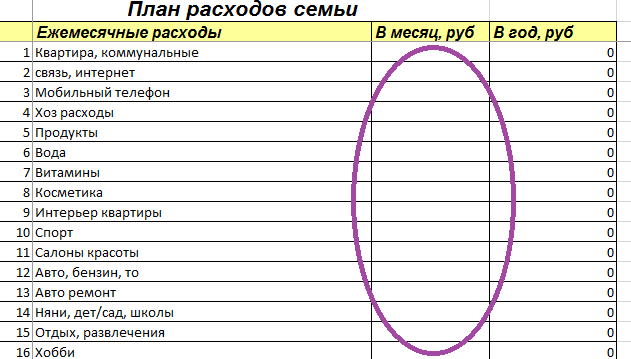

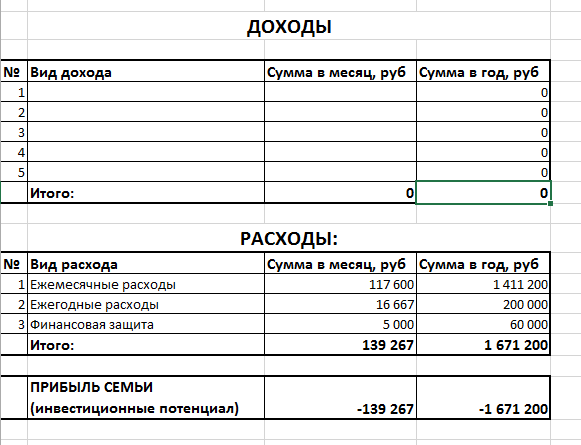

Dakle, drugi korak u radu s financijama je procjena vašeg "prosječnog" budžeta za mjesec i godinu. U proračunskoj tablici programa Excel koju sam gore spomenuo, pronaći ćete karticu Planiranje proračuna. U tablici vidite tri odjeljka, prvi je “Mjesečni troškovi”.

U ovom odjeljku morate unijeti članke koje imate u svom životu i staviti iznos u stupac "mjesečno, rub" - koliko trošite na ovo godišnji prosjek u jednom mjesecu. Primijetit ćete da treći stupac automatski izračunava iznose troškova za ovu stavku za godinu.

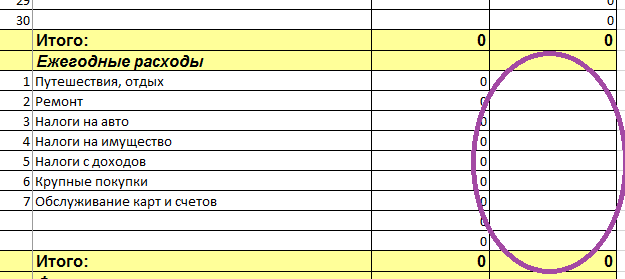

Drugi odjeljak tablice zove se "Godišnji troškovi".

U njega morate zapisati sve stavke svojih godišnjih troškova i staviti iznos u trećoj koloni. Iznos se mora staviti odmah kao godišnja uplata. Na primjer, "Putovanje - 200.000", "Auto (TO, gume) - 20.000", itd. Primijetit ćete da drugi stupac automatski izračunava mjesečne iznose za ovu stavku.

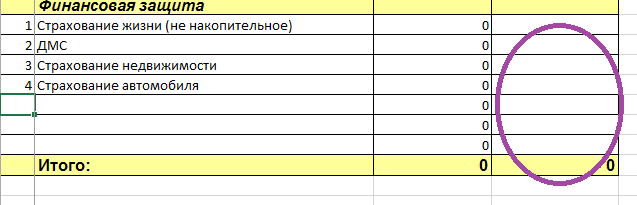

Treći odjeljak tablice "Financijska zaštita".

U ovom odjeljku morate zabilježiti samo ona plaćanja koja stvarno izvršite. Ako samo sanjate o sklapanju osiguranja za djecu, ali to još niste učinili, onda to ne trebate zapisivati.

Isto ovdje nema potrebe u kućicu "Financijski jastuk" upišite svoje doprinose za kućanstvo :) Ili bilo koje programe štednje koje ste već sklopili (kod NPF-a ili kod osiguravajućeg društva). Financijsku pričuvu i programe štednje odrazit ćemo već u samom financijskom planu. U međuvremenu procjenjujemo vaš proračun, odnosno troškove.

Dakle, u trećem odjeljku upisujete, na primjer: "CASCO i OSAGO - 40.000", "osiguranje stana - 6.000".

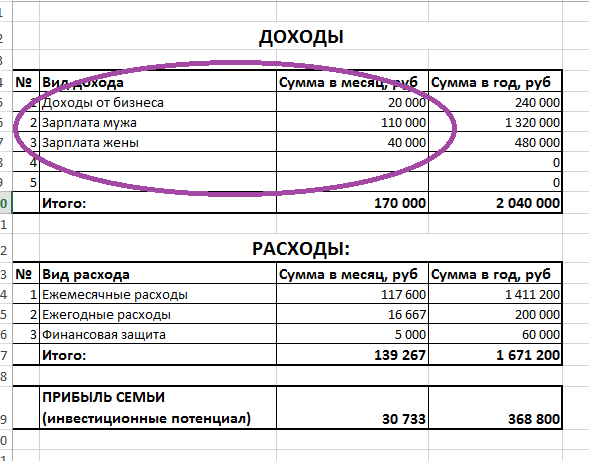

Kada ste zapisali sve svoje troškove, prelazimo na jednostavniji - na prihode. Da biste to učinili, idite na karticu "Planiranje proračuna".

Kao što vidite, troškovi u ovoj tablici već su automatski popunjeni. Ovdje su preneseni iznosi iz tablice koju ste upravo ispunili. Evo rezultata. Vrlo zgodno, možete vidjeti koliko godišnje trošite na sve-sve-sve svoje potrebe. U ovom primjeru: mjesečni troškovi obitelji iznose 139.267 rubalja, a godišnje 1.671.200 rubalja.

Sada ostaje ispuniti samo gornji dio tablice - "Prihodi".

Ovdje je glavna stvar ne zaboraviti ništa, zapamtiti sve! :) Prihodi od depozita u banci, samo ako ih redovito dobivate na račun, ako nisu kapitalizirani na depozitu. Prihod od iznajmljivanja nekretnine. Prihodi od države u vidu naknada, povrata "dohotka" (porez na dohodak) i tako dalje.

Ako imate potpuno neredovite prihode, procijenite koliko ste zaradili u protekloj godini, podijelite s 12 mjeseci i zapišite taj iznos.

Ovdje već mnogi ljudi imaju osjećaj da je planiranje glupa vježba, jer se svake minute sve može promijeniti. “Zarađujem 50.000 rubalja, ali sutra ću sigurno zaraditi 200.000 rubalja!” Ili "cijene će rasti, nekretnine će pojeftiniti" i tako dalje i tako dalje ...

Ali što je s Aleksandrom Vasiljevičem Suvorovom, velikim ruskim zapovjednikom koji u svojoj vojnoj karijeri (više od 60 bitaka) nije doživio niti jedan poraz? Mislite li da nije ništa planirao? A bitka je što, mega-izvjestan događaj? Zato je i pobijedio jer je znao planirati i iz neizvjesnosti stvoriti izvjesnost! Ispostavilo se da što je veća razina nestabilnosti, to više vremena trebate posvetiti planiranju!

Stoga ne brinite da radite s tvari koja se stalno mijenja. Upravo zato što se stalno mijenja, trebamo sve pažljivije planirati kako bismo osobno upravljali svojim životom, a ne pustiti se da teče, u uzavrelom potoku nije sigurno!

Zapišite koliko ste zaradili tijekom prošle godine i pogledajte kako će vam planiranje pomoći u snalaženju u prostoru.

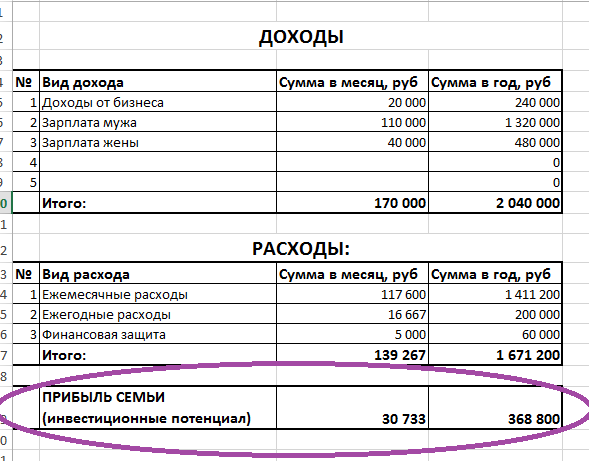

Nakon popunjavanja tablice "Prihod" možete vidjeti konačni rezultat - na dnu je redak "Obiteljska dobit".

Upravo u tom iznosu – kristalnoj kugli – možete vidjeti svoju budućnost. Ako ste “u plusu”, onda ćete svake godine biti sve bogatiji i nećete ovisiti o prihodima.

Ako je vaš potencijal ravan nuli ili vrlo mali, tada ćete živjeti potpuno isto kao i sada i potpuno ovisite o zaradi.

Ako ste “u minusu”, onda, razumijete, ulazite u dužničku rupu. Jer ako trošite više vremena nego što zarađujete, neizbježno ćete se naći u dugovima. Mislim da to nije ono što želiš od života.

Usput, što znači "vrlo mali" investicijski potencijal? I općenito, što bi trebalo biti idealno? Odgovor je više od 20% vašeg prihoda.

Ovdje nema standarda za određenu vrijednost. Za neke ljude, to je 90% prihoda! Jer zarađuju puno i brzo napreduju prema svojoj neovisnosti.

Ali 20% je minimum. Ako su obiteljski prihodi manji, onda će vaš razvoj biti prespor.

Vježba:

· Počnite pratiti troškove i prihode u bilo kojem sustavu koji vam odgovara.

· Sastavite svoj redovni proračun ispunjavanjem tablica Planiranje potrošnje i Planiranje proračuna.

Napišite sva svoja pitanja ovdje u komentarima, rado ću pomoći ako nešto nije jasno.

Pročitajte također

- Omogućite JavaScript za prikaz komentara koje omogućuje Disqus.

Olga, dobar dan! Hvala na članku i zadacima ;)

Imam pitanje - kako pravilno obračunati posuđeni novac? To zapravo nije ni prihod ni rashod.

Maria, zdravo!

Ako ste ovaj mjesec primili novac na dug, tada da biste obračunali novac, morate ga evidentirati u prihodima kao primitak sredstava.

Istodobno, dug se mora evidentirati u tablici "Obveza", popunit ćemo je u sljedećoj lekciji.

Dakle, ako ste posuđivali novac proteklih mjeseci, sada ih ne morate pisati na račun.

Sretno! :)

Dobar dan.

Prije nekoliko mjeseci počeo sam čitati ZhI i više razmišljati o tome kako se želim razvijati. Igrom slučaja, za to vrijeme već su prošla dva maratona, koja sam upravo na svoj način utjelovio u svom životu, i bilo je zanimljivo usporediti svoje rezultate i zaključke sa savjetima autora ZhI.

I ovo je treći maraton.

Imam 23 godine, nisam prije razmišljao o financijskoj neovisnosti. Ali sada postoji i potreba (početak života bez roditelja) i želja. Ja imam baš slučaj kad ne znam _općenito_ s novcem i potrošio sam plaću u minusu. Sad sam se izvukla iz minusa i pokušavam nakupiti komad. fond.

Krenuo sam upravo od koraka koji su predloženi – računovodstvo troškova. Pokrećem ga od 1. svibnja, paradoksalno, nekoliko pokušaja korištenja aplikacija bilo je neuspješno, A6 prijenosno računalo pokazalo se najprikladnijim za mene. Iako mi je još uvijek kao nacrt, služi za analizu i utvrđivanje općih stavki rashoda.

Ali procjena prihoda i budžeta me zbunjuje. Postoje samo vrlo prosječni poslovi na početnim pozicijama, živim sam. Stol ispadne potpuno prazan i deprimira me. Osim toga, trenutno nemam pojma o svim stavkama rashoda, prosječnim mjesečnim i prosječnim godišnjim. Hoće li imati ikakvog smisla da ovu tablicu pokušate ispuniti “uživo” i dopuniti je 6 mjeseci i dalje, dok nešto ne počne isplivati? I ima li smisla počinjati s malim ciljevima? (Inače, čini mi se da su svi materijali posvećeni onima koji žele kupiti drugi stan i treći auto, a ne snowboard i sudjelovanje u sto dana, na primjer).

Hvala na pažnji :)

Marina, pozdrav!

Super što vodiš evidenciju od 1. svibnja :) do starta maratona već imaš empirijske podatke. Notepad A6 ima jedan značajan nedostatak - ne sažima vaše podatke, da biste ih analizirali, morate dodati stotine brojeva na kalkulatoru. U ovom slučaju moguće su pogreške. No, što je najvažnije, računovodstvo traje znatno duže, a to drastično povećava rizik od odustajanja!

Započnite s Excel proračunskom tablicom koju predlažem. Upute su priložene tablici, t.j. možete to shvatiti. U tablici ćete lakše razumjeti značenje računovodstva, tako da u budućnosti možete izabrati program koji će vam dati sve što vam je potrebno za kvalitetno vođenje računovodstva.

Drugo, nemojte uopće oklijevati, ima smisla da sada planirate budžet, postavite ciljeve itd. Zapravo, upravo ga počinjete u najidealnijem trenutku.

Čak i ako ciljevi još nisu grandiozni, a proračun je "uzet sa stropa" - to nije problem. Glavna stvar je da kada naučite kako se kretati izvješćima i raditi izračune, naučit ćete kako upravljati svojim novcem. A kada budete imali druge prihode i ciljeve, jasno ćete znati što s njima, kamo se kretati i moći ćete puno postići! Stoga vam želim puno uspjeha! :)

Marina, nemožete proći i ne reći da niste sami ovdje, koji ne planirate kupiti drugi stan i treći auto. :) Nadam se da će te ovo razveseliti. Općenito, ja samo podučavam (imam malo dijete) i samo se dvoumim da li sudjelovati u 100 dana upravo zbog financijske strane problema. Imam 24 godine, za sada je i odnos s novcem kompliciran. Inače, jesi li probao Financisto iz aplikacija? Koristim ga 2 godine, sviđa mi se.

Definitivno vrijedi. U tvojim godinama sam također počeo ovako s polupraznim stolovima i cilj je bio - putovanje u Dombay na vožnju na Silvestrovo)) sada imam 30 - ciljevi su porasli, plaća je porasla, dijete je bilo rođen, ali navika je ostala. Znati kako proračunati je temelj. Definitivno djeluje. Mogu zaboraviti oprati zube, ali nikad ne rasporedim novčane tokove u jednom danu) Čini se da već znam sve o tome, ali nisam mogao proći maraton.

Olga, hvala ti što si započela maraton!

Možete li mi reći alternativni način preuzimanja predloška? hvala =)

Hvala na članku i na maratonu. Vrlo relevantno i korisno. Jednostavno nisam mogao pronaći proračunsku tablicu programa Excel na web mjestu. Mogu li dobiti izravnu vezu?

Angelica, na glavnoj stranici stranice postoji prozor u kojem možete, ostavljajući svoju adresu, primiti tablice i upute na e-mail

Napiši ako ne nađeš

Maria, ako ste ovaj mjesec primili novac na dug, to odražavate na prihod. oni. pojavljuju se u proračunu kao prihod (primitak) sredstava.

Istodobno, iznos duga će se odraziti u tablici "Obveza". Dovršit ćemo ga u sljedećoj lekciji.

ako ste primili iznos duga ranije, a ne ovaj mjesec, tada se to sada ne odražava u računovodstvu novca.

Hvala;)

Puno vam hvala)) Ostavio sam e-poštu, pretplatio se i stol je došao na moju poštu)) Sada stvaram!))

o da, super! uspjeh!

Imam malo drugačiju tablicu za evidentiranje prihoda i rashoda, s detaljnim rasporedom na što je novac potrošen (što znači da u ovoj kategoriji mogu u svakom trenutku posebno upisati trošak bez da svaki put ponovno izračunavam iznos po kategorijama, a tada se mogu razjasniti cijene za određenu robu), te mogućnost da se na svakoj stranici vidi kakav je bio plan i kako je novac otišao. Osim toga, plan se ne razmatra za mjesec dana, već za dva tjedna - dijelim ga na akontaciju i plaću.

Sada razmišljam o tome kako kombinirati veliku sliku vašeg stola s detaljima evidencije i pogodnošću dijeljenja plana, uzimajući u obzir datume plaća.

Polina, apsolutno nije potrebno prebaciti se na moj računovodstveni stol! Možete nastaviti raditi na svome. U računovodstvu je glavna stvar jednostavnost i lakoća snalaženja. Važno je da možete vidjeti ukupne iznose za sve stavke + moći planirati troškove za mjesec i provjeriti činjenice s njima. Sve ostalo je nebitno.

Iz datoteke tablice koju ste dobili od mene trebat će vam sve ostale tablice. A ovo (za računovodstvo) se ne može koristiti.

Olga, dobar dan! Htjela bih čuti vaše mišljenje. Može li se, po vašem mišljenju, iz prihoda izdvojiti neki iznos, kao što se svugdje preporuča, npr. 10%, ako su skoro svi prihodi planirani i idu na otplatu dugova, obveznih davanja, kredita, dugova. Na sebe, izlete, zabavu (osim šalice kave za kafić) ne troši se gotovo ništa, pa se nema što rezati, kupuje se samo najnužnije i to na minimumu. Dakle, ipak ima smisla barem nešto odgoditi ili prvo isplatiti dugove.

Inna, da, mudrije je staviti u pričuvu i istovremeno otplaćivati dugove.

U ovoj situaciji morate vrlo pažljivo planirati svoje troškove i strogo voditi evidenciju.

Računovodstvo vam omogućuje da jasno vidite stvari. A planiranje vam omogućuje učinkovito korištenje svake rublje.

Idealno je napraviti ovako: napraviti proračun za mjesec dana da nakon svih troškova i kredita ostane nekakav plus. Po mogućnosti najmanje 10% proračuna. Ovaj plus podijelite na pola i jedan dio pošaljete za prijevremenu otplatu dugova, a drugi u rezervu.

Ako proračun ne dođe u plus, onda se trebate sabrati i trezveno procijeniti koje troškove i kako možete smanjiti. Ostvarite profit u svom proračunu. Znate da ako stvarno želite, sigurno možete naći način;)

Ono što je najvažnije, zapamtite da ovo nije doživotno, već privremeno. A kada platite svoje dugove, osjećat ćete se potpuno drugačije.

Imao sam isti problem s kreditima, čim sam počeo voditi evidenciju shvatio sam kamo ide novac. Brzo shvativši, isplatila je jednu, i tako dalje.

Inna, u potpuno istoj situaciji smo refinancirali (možda griješim u izrazu) kredite. Odnosno, imali smo tri kredita. Plaćali smo ih 30 tisuća mjesečno. Vlasnici debitnih ili kreditnih kartica često imaju povoljne ponude banke - kredit uz niske kamate. Kad je došla takva ponuda, mi smo je iskoristili. I zatvorio sva tri kredita. Ostao je jedan novi, ali s uplatom od 14 tisuća, odnosno imamo dodatnih 16 tisuća. Što smo odgađali.

Sada ćemo krenuti u evidenciju troškova - dakle ovo je vaša tablica najranije, moći ćemo je ispuniti tek za mjesec dana (da vidimo rezultat). A bolje je barem u tri, kako biste saznali mjesečni prosjek. Samo shvatiti to je kao nagađanje na talogu kave) A sljedeći korak u vašem maratonu je već u utorak, koliko sam shvatio. Kako onda biti?

Svetlana, da, moći ćete vidjeti prave brojke za mjesec ili tri, ali sada ćemo raditi s onim što imamo. To jest, vjerojatno napravite proračun na vskidki. Kada se pojave stvarni podaci, ispravit ćete

Olga, hvala na odgovoru! To je upravo ono što sada želim naučiti: planirati troškove i voditi evidenciju. Zato što sam počeo i prestao gotovo svaki mjesec, dugo, ali ne u programu, već u bezbrojnim bilježnicama i listovima)). A bez ovoga, nigdje osnove, razumijem. Nadam se da će ovaj put uspjeti)

Hvala vam! Pokušat ću! Ali ja bih volio voditi samo osobni proračun, jer jednostavno ne mogu voditi obiteljski, živim s roditeljima, a oni misle da su to sve gluposti, nemoguće me u to uvjeriti.

Anna, ako tvoji roditelji ne žele sudjelovati u ovome, naravno, zadrži svoj osobni proračun. na sredstva koja prolaze kroz vaše ruke. Zatim također napravite financijski plan točno za svoje ciljeve. Glavna stvar je da ćete naučiti kako u principu upravljati novcem. A na potrebne količine nećete dugo čekati.

Želim vam puno uspjeha! :)

Dobro veče, Olga! Vrlo zanimljiv maraton i kao i uvijek na vrijeme. Već dugo me zanimaju osobne financije. Računovodstvom financija (prihodi / rashodi) bavim se od 2013. godine. Koristim aplikaciju za pametne telefone Drebedengi. Ima više discipline, ali još uvijek nedovoljno – puno impulzivnog neplanskog trošenja. Mnogim stvarima se ne može reći "ne". Pokušat ću napraviti realniji proračun i povećati disciplinu. Računam na vašu pomoć. Vi pogledajte, a mi ćemo doći do ulaganja)

Victore, jako mi je drago što je maraton koristan za tebe! :) Obično nema snage reći "ne" trošenju kada nema jasnog cilja - što uopće želite od novca koji zaradite u pozadini cijelog svog života. A kad nema cilja, nema ni motiva.

Kada sastavite osobni financijski plan, jasno ćete vidjeti koliko stvarno vrijedi svaka tisuću zarađenih rubalja.

A jasnim razumijevanjem onoga što se događa, naučit ćete kako održati razinu udobnosti i zadovoljstva bez previše trošenja na to.

Investicija sigurno nije daleko! :)

Isprobao sam različite aplikacije na telefonu. Davno sam preuzeo tablicu (ranije sam vidio Olgin materijal) i želim reći da se ova tablica pokazala najprikladnijom opcijom za mene! Još nisam "dogurala" do zadnje stranice, ali već znam koliko novca trošim na određene potrebe i bez čega stvarno mogu. Da, već sam napravio statistiku troškova, ali ako netko sumnja isplati li se započeti, onda se svakako isplati! I u bilo kojem trenutku možete ispraviti, dodati / ukloniti ... Sudjelujući u maratonu, želim konačno doći do LFP-a.

Elena, hvala na povratnim informacijama! Doista, aplikacije su vrlo zgodne, jer je telefon uvijek pri ruci, lako ga je zapisati. Ali ono što ljudima često nedostaje je jasnoća: kako bi moje računovodstvo trebalo izgledati? koje značajke trebam?

Većina programa, primjerice, nema mogućnost planiranja proračuna za mjesec dana.

Ili osoba ne razumije program i ne koristi sve funkcije itd. itd.

Excel je dobar jer se može uređivati kako želite, i to vrlo vizualno.

Elena, kompilacija LFP-a je planirana u programu, tako da ćete vrlo brzo biti zauzeti ovom tablicom :) Sretno!

Dobra večer! Pokušao sam ispuniti ploču, naravno, u trenutku, zbog nedostatka točnih brojeva, sve je ispalo vrlo približno. Usput se na stolu pojavilo nekoliko pitanja, Olga, ako nije teško, pomozi mi da to shvatim:

1. Koji je najbolji način obračunavanja putnih i službenih troškova (ili bilo koje druge nestandardne situacije)? Nekako na kartici "računovodstvo rashoda prihoda" trebate prikazati izdatke za namirnice, kafiće, zabavu itd. tijekom ovih situacija?

2. Na stranici "planiranje potrošnje" u odjeljku mjesečni troškovi, što je s onim troškovima koji se javljaju nekoliko puta godišnje, ali ne mjesečno - npr. potrošnja na darove ili odjeću? Je li točno da je ovdje bitno da je iznos za godinu približno točan, a za mjesec to u ovom slučaju nije bitno?

3. na istoj stranici, je li potrebno korigirati plan nakon što su napravljeni neplanirani troškovi, npr. pokvarila se perilica rublja i morala se zamijeniti?

4. Je li na stranici "planiranje proračuna" potrebno uzeti u obzir socijalna davanja koja su vrlo ograničena u pogledu na što se mogu potrošiti (npr. rodiljni kapital)?

1. Općenito, računovodstvo treba voditi na način koji vama više odgovara. Za putovanja i izlete uvijek mi je bilo zgodnije izračunati koliko sam novca ukupno potrošio na ovom putovanju, osim za karte, hotele i vize. Sve ostalo - u jednoj koloni "izlet"

jer na putovanju se mora jesti gdje se mora :) tj. ne pod standardnim uvjetima. Ponekad je u drugom gradu ili samo u restoranu skuplje nego u uobičajenoj situaciji kod kuće.

2. da, tako je.

zbroj za godinu pokazuje stvarnu godišnju potrošnju, a za mjesec - prosjek godine

3. u ovoj tablici ne uzimamo u obzir posebno nastale događaje više sile,

ali smo u njega stavili članak "ostalo" - koji će pokriti tako manje nepredviđene troškove

4. Ne uzimamo u obzir majčinski kapital u prihodima. Jer to možete dobiti samo jednom u životu. A sada procjenjujemo redovne prosječne prihode.

Mat.kapital, ako još nije primljen, mora se prikazati u "Imovina". Ako ste već primili, to je to, prošli smo, ne morate to nigdje odražavati :)

Ispunit ćemo tablicu Assets u sljedećoj lekciji.

Želim ti uspjeh! :)

Dobar dan!

Hvala na maratonu, trebalo bi biti zanimljivo. Rashode i prihode vodim u Excelu, ali princip je drugačiji od onog što ste predložili - budući da već znam koliko obitelj mjesečno troši (+/-), odmah odredim iznos koji možemo staviti sa strane, prije toga , muž i ja smo si postavili cilj godinu dana, maksimalno 5, a ja od preostalog iznosa pratim trošak (plan i fakt) i tako pokušavam planirati troškove. Jako mi se sviđa tvoja tablica, sad razmišljam kako to spojiti, gdje u tvoj obrazac mogu ubaciti iznos mjesečne štednje? Ili bi to bilo protivno općem načelu?

Hvala unaprijed!

super je samo što dugo vodite evidenciju, planirate troškove i ciljeve za godinu - pet godina unaprijed!

U mojoj tablici, naravno, možete prikazati iznose koje ćete uštedjeti ovaj mjesec. Da biste to učinili, jednostavno formirajte zaseban stupac pod nazivom "Za sebe", "Štednja", "Štednja" ili "LPP" (osobni financijski plan). Kako god želite to nazovite.

Kako to učiniti, pokazujem u video uputama, ako se zbunite, možete ga pregledati. Sretno! :)

Hvala, jučer sam pročitao vašu stranicu. Odlučio sam pratiti troškove od danas. Planiranje je teže, samo ne znam koliko novaca trošimo na neka područja. Tako sam zapeo ovdje.

Imam neke intuitivne uvide u kućne financije. Nekoliko godina živjeli smo od plaće do plaće, a nismo to ispunili, ponekad uopće nije bilo novca, niti lipe u zadnjem tjednu. U jesen nam se pas jako razbolio, nije bilo novca za liječenje, uzeli smo još jedan kredit, a onda sam skočila - što ćemo ako se još netko razboli.

Počeo sam odvajajući postotak od svoje male plaće. Činilo se nerealnim odgoditi čak 3000. I nije se to dogodilo odmah. Tada sam počeo optimizirati troškove - hranu kupujemo jednom tjedno, na primjer, mislim da ću, ako počnem razmišljati kroz jelovnik, smanjiti troškove hrane za pola. A ako počnem voditi računa o troškovima, kao što predlažete, vidjet ću puno zanimljivih stvari :)

Tada sam za sebe identificirao glavne novčane rupe koje nas iz godine u godinu izbacuju iz sedla. Ovo, začudo, rođendani i praznici. Potrebno je darivati 11 ljudi, a pola ih ima rođendan za skoro tjedan dana. Napravio sam tablicu i izračunao koliko novca trebamo imati do ovog ili onog datuma, a koliko mjesečno treba izdvajati. Tada ćemo uvijek imati novca za darove i to u dovoljnim količinama. Druga rupa je osiguranje automobila. Odlučila sam to jednostavno - nagovorila sam muža da proda auto. Dala mu je svoju. Radim od kuće, djeca su odrasla, ne treba mi auto svaki dan. Prodajom automobila oslobodili smo se jednog osiguranja i zatvorili smo sve kredite, što nam je malo povećalo prihode. A kad sam u svemu tome uspio, bilo je još artikala za koje štedim - za mirovinu, ljetovanje, popravke, školarinu itd.

Prošlo je više od šest mjeseci i lako uštedimo 40 tisuća Prošlog ljeta ne bih vjerovao ni za što. A plaće nam se nisu promijenile. I ne mogu reći da štedimo puno, nisam još počeo štedjeti. Još nisam tražio rupe u koje novac leti.

I tako sam se glatko približio fazi kada se novac mora štedjeti i povećavati. I upravo je ovaj maraton vrlo relevantan.

Ljubavi, hvala ti što si tako detaljno opisala svoje iskustvo! Svatko tko ovo pročita bit će od velike pomoći.

Upravo se to događa: neki vas događaj natjera na razmišljanje - što se zapravo događa? zašto smo tako ranjivi?

A onda, kada počnete pažljivo promatrati svoje brojke, pronaći ćete ogroman broj prilika za smanjenje potrošnje uz zadržavanje razine udobnosti. Dakle, ispada da se novac može potrošiti mnogo učinkovitije!

A to znači da svojim teško zarađenim novcem možete osigurati stabilnost i ostvariti sve svoje ciljeve, biti neovisni i tako dalje.

Cijela poanta leži u takvim sitnicama kakve opisujete!

Želim vam puno uspjeha u maratonu! :)

Još mnogo svježih ideja o tome kako smanjiti troškove možete pronaći ovdje na posebnoj mailing listi http://auucsd1a.plp7.ru/

Zdravo!

Nije mi bilo jasno kako bilježiti prihode ako nisu stabilni. U prosjeku, profit se povećava za 10% svaki mjesec. Istovremeno, nekoliko puta godišnje idem na godišnji odmor i, sukladno tome, moji prihodi su nula ili vrlo mali. Nemoguće je predvidjeti točan rast prihoda, jer još uvijek pokrećem novi posao i općenito se ne zna što će se tamo dogoditi.

Nemoguće je suditi po prošloj godini, tada su primanja bila puno manja i manje redovita.

Čak i ako prikupljate podatke za godinu dana, ima li smisla izračunavati prosjek? Uopće ne odražava stvarnost.

Postoji li neki drugi način obračunavanja prihoda u takvim okolnostima?

sve je jednostavno u računovodstvu prihoda, ovdje ne trebate ništa izmišljati, samo bilježite prihod koji stvarno primate.

ali ti ne govoriš o računovodstvu, nego o sastavljanju svog "prosječnog budžeta".

Gledajte gdje se uopće krećete, morate napraviti financijski plan za cijelu karijeru. Inače, sve ideje o budućnosti su vilama na vodu :)

Za izradu financijskog plana bit će vam potrebni neki osnovni podaci: kako zarađujete i trošite, tj. vaš prosječni proračun.

Imate dvije mogućnosti: proračun prema prošlogodišnjim brojkama ili prema procijenjenim iznosima.

odnosno možeš napraviti proračun (propisati prihode i rashode) na osnovu toga kako misliš imati prihode i rashode. Na temelju tih podataka napravite plan. Ali postoji rizik da precijenite svoje sposobnosti. Tada se plan neće provesti i zbog toga možete dobiti mnogo frustracija.

Ako nacrtate sliku što bližu stvarnosti, vidjet ćete kako će se vaši događaji razvijati čak i uz današnju stvarnost prihoda.

pokušati pronaći sredinu. sastavite bilancu za iznose koje možete lako zaraditi.

Plan se uvijek može prilagoditi. stoga se nemojte bojati praviti prizemne planove.

ali bolje pokušajte izbjeći precijenjeno

Oh, pogledao sam primjere ... Oprostite na reakciji, ali nasmijao sam se do štucanja. Ne, ne radi se o tebi - radi se o meni: prihod - 10 000 mjesečno. najam - 7000 (a ovo je na pola s mojom majkom). Samo živim u najneadekvatnijem gradu u zemlji...

Zato ću naporno raditi. Hvala vam!

Marija, izdrži! :)

Znate, redoslijed brojeva kod ljudi može biti jako različit, ali problemi su uglavnom isti :)))

Ali, znate, prihod od 10 tisuća rubalja je ekstreman. Osvrnite se oko sebe i razmislite kako biste mogli zaraditi više? Tražite prilike posvuda, a posebno na internetu. Učite, čitajte knjige na tu temu. Jer iz tog se prihoda ne može iscijediti socijala, ma koliko se trudili. Takva se čuda ne događaju.

sve je u tvojim rukama, ti to sigurno možeš promijeniti;)

Olga, hvala ti puno na podršci!

Znam da ovo nema veze s temom koju ste postavili, ali ne mogu ne reći (vjerojatno u vlastitu obranu): ja sam kvalificirani stručnjak u IT području. Stvarno, paradoks? Moj problem (recimo još jedan) je što se ne znam prodati. A budući da siromaštvo i nedostatak upravljanja novcem ubija moje ionako nisko samopouzdanje, što me sprječava da naučim kako prodati svoj mozak i ruke, vaš maraton postaje vrlo važan dio mog "Renesansnog programa", kako sam ga nazvao.

Hvala vam opet.

Hvala na zadacima. U početku se činilo nepodnošljivim, ali zapravo sam se vrlo brzo snašao.

Budžetiram od prosinca 2014., t.j. godinu i pol zapravo u običnoj excel datoteci, ali ne kao kod tebe, nego samo svaki dan upisivati troškove, a onda po želji staviti filter i spuštati ukupan iznos po stavkama. Oni. 1 godina = 1 stranica, a zatim prijeđite na novu. Računam i prihode i zbrajam mjesečni iznos.

Zgodno je modelirati kakav ćete financijski rezultat ostvariti godišnje na tekuće troškove. Isprva sam zaboravio uključiti jedan izvor prihoda, bio minusan za 20 tisuća grivna, uzrujao sam se, shvatio da ću morati odgoditi globalna putovanja i popravke (ili će biti, kao i uvijek, troškovi su određeni s maržom , prilikom popravka snaći ću se s manje novca bez gubitka kvalitete).

1. Svaki mjesec stavljam određeni iznos na depozit koji dobivam za dopunu depozita ili za otplatu hipoteke (vrsta pomoći). Pomoć stavljam u prihode, a iznos nadopune depozita u rashode. Je li ovo mapiranje ispravno?

2. Kad izračunate mjesečne troškove, kako je bolje pri planiranju - položiti s malom maržom (npr. prosjek za komunalni stan je 1100, ja ću položiti 1400, uzimajući u obzir rast cijene ili slično s hranom), ili ostaviti kako jest?

Ja samo volim igrati na sigurno i zalagati s maržom, zatim kupovati s popustom i štedjeti, kao rezultat toga, akumulira se neobračunati iznos "potencijala za ulaganje" zbog toga.

to što vodiš evidenciju godinu i pol je super! imat ćete dovoljno informacija za ovaj maraton da napravite planove što bliže stvarnosti.

Za pitanja:

1. Nisam siguran da sam dobro razumio vaš opis. ali izgleda da radiš pravu stvar. Odnosno, cijeli iznos koji primite evidentira se kao prihod (primitak novca)

Zabilježite iznos koji plaćate na svoju hipoteku kao trošak koji se naziva "hipoteka". Iznos koji stavite na depozit knjižite kao rashod pod nazivom "Za sebe", ili "Štednja", ili "Depozit", ili "LFP" (jer ćete tada taj iznos uzeti u obzir u LFP-u)

2. trebate ga postaviti što bliže stvarnosti. Toliko mislite da će se potrošiti, toliko i napišite. Ali važno je uvijek planirati stavku "Ostalo" u području od 5% proračuna, ili približno 10 tisuća rubalja, ili prema vašoj situaciji. Kao što se često događa.

Obično uvijek uspijem potrošiti i manje nego što sam planirao, a onda taj novac ide na štednju :) Razumijem da je to obično lijepo. Možete, naravno, također založiti s maržom ako, u cjelini, vaše zaduženje i kredit dobro konvergiraju, a uz maržu postoji i dobit za buduće svrhe.

Olga, dobar dan! Skinuo sam ploče - razumijem. Hvala, sve je vrlo kompetentno i pristupačno, a video objašnjenje je također razumljivo. Želim pojasniti ovu točku. Poslovno se bavim, reklo bi se, dok sam u formiranju. Usluge pružam po narudžbi, ne mogu unaprijed reći koliko će biti narudžbi, za koje iznose i hoće li ih uopće biti. Mjesečni rezultati su vrlo različiti. Kako biti u ovom slučaju? Na početku mjeseca odrediti planirane iznose prihoda, a zatim ih naknadno zapisati i korigirati? Unaprijed hvala na odgovoru.

da, kada planirate budžet za sljedeći mjesec, stavite iznose koje smatrate realnim za sebe. Na temelju toga planirajte svoje troškove.

Što se tiče planiranja "prosječnog proračuna" - onda ćemo ga koristiti za izradu financijskog plana za cijelu vašu karijeru. Bit će potrebno graditi na nekim iznosima. Stoga postavite "prosječni proračun" za koji mislite da je "vjerojatno realan" za vaš budući prihod.

da, ovdje je malo nezgodno i neugodno što su svi izračuni nejasni. ali što učiniti. takva situacija.

Glavna stvar koju treba zapamtiti je da će se plan u svakom slučaju morati stalno prilagođavati. Postupno ćete se prilagoditi planiranju svojih nestabilnih prihoda. A to će vam puno pomoći u motivaciji da zaradite više.

Želim vam puno uspjeha!

Zdravo)

Vodim evidenciju o osobnim financijama sigurno 8 godina. Pravim proračune, popise za kupovinu itd. itd. Nikada ne uzimam niti sam uzimao kredite, također ne uzimam niti dajem kredite. Tijekom tog vremena tečaj se nekoliko puta radikalno promijenio, financijski sustav zemlje se srušio (živim u Ukrajini), banke su spaljene, u kojima postoji bile su neke moje jadne naslage. Pročitao sam milijun knjiga o financijskoj pismenosti. A ja sam i dalje gol i bos, bez ušteđevine, bez vlastitog stana i tako dalje. Ne znam kako se nositi s tim. Zarađujem puno po standardima ove zemlje. Ne mogu reći da samo bacam novac lijevo i desno .. Ali da, ne štedim baš novac, iako ne luksuziramo. Pa onda će mi se rodbina razboljeti ... npr. ja nekoliko godina mjesečno trošim stalno prilično veliki iznos na liječenje moje majke i uvijek će tako biti, pa nešto drugo .. Većina prihoda ide iznajmiti stan za svoju obitelj. Ali već sam se pomirio da je beskorisno trzati). Ovo nisu pritužbe, samo izjava. Ionako mislim da tu ništa ne mogu učiniti. Nijedna knjiga, članci i treninzi koje sam pročitao nisu mi pomogli.

Svetlana,

kako to da vam milijun knjiga o financijskom opismenjavanju nije pomoglo u odabiru banaka koje neće izgorjeti i načina štednje koji ne nestaju odjednom? Pročitajte još par autora: V. Savenok, K. Kirillov i D. Oberderfer, Yu. Sakharovskaya.

Moja opća ideja života je da je sve u našem umu. I toliko ljudi, koji ponekad rade istu stvar, postižu rezultate ili mnogo bolje ili mnogo gore od drugih.

Ili drugim riječima, ponekad ljudi rade puno, ali ne mogu čak ni sići sa svoje normalne razine.

I u ovom slučaju vrijedi raditi mudro, imajući na umu način razmišljanja.

Po mom mišljenju, jedini razlog za bogatstvo je velikodušnost. Možete činiti velikodušna djela i željeti tako da svi ljudi na svijetu budu bogati. I ne očekujte ništa zajamčeno.

Želim vam puno uspjeha i želim da i dalje postignete financijsko blagostanje!

Olga, hvala)

Nisam napisao da odustajem. Ponovno ću čitati druge autore i ponovno pokušati postići financijsko blagostanje. Možda ću za 10 godina napisati knjigu o svom iskustvu.

Svetlana je super! Želim vam puno uspjeha! :)

Da, oduvijek sam znao da financijska pismenost počinje obračunom prihoda i rashoda, ali... barem me obavijesti o njima. A ako i jest (u duhu "Dušo, ostatak mjeseca živimo na tvom!"), onda je potpuno nepoznato na što ih je potrošio. Unesite trošak u kolonu "Muž"? ;-))

Nakon vjenčanja, imali smo članak pod nazivom "Ne sjećam se gdje sam proveo")))

Bila je to ista priča kao tvoja.

Nekoliko mjeseci kasnije pokazala sam mužu iznose za ovu stavku.

I pitala je što je toliko važno kupio za ove lude tisuće da se nije mogao ni sjetiti?

I je li to bilo toliko važno i potrebno?

Brojka me natjerala na razmišljanje.

S vremenom je domaći stol istrenirao njenog muža i pamćenje i razboritost u trošenju.

Alena, već sam pokušao pokazati - nije prošlo. Ali takva će se rubrika morati uvesti u nedostatku bolje.

da, Alena ti je ponudila sjajan način))

ako to ne uspije, samo pratite dio kućnog budžeta koji prolazi kroz vaše ruke. A samo s tim novcem može se napraviti i financijski plan.

Tada možete pokazati svom mužu što dobivate ako uzmete u obzir samo svoj trud. Možda će to potaknuti i vašeg supruga da se pridruži.

Ali općenito, ovdje morate postupno očarati, pokazujući mogućnosti upravljanja osobnim novcem. Kada u tome vidi stvarnu korist i korist, i sam će to htjeti koristiti (ako je, naravno, zreo muškarac, a ne veliko dijete;))

Po zanimanju sam financijer. Budžetiranje je domaći put. Ne mogu zamisliti kako živjeti bez osobnog budžeta. Pitam se koje nove stvari možeš naučiti iz maratona.

I mene jako zanima što ćete novoga naučiti :))) pa svakako javite dojmove kasnije :)

Želim ti uspjeh!

Olga, hvala vam puno na članku!) Pročitao sam ga sa zanimanjem)) Vodio sam evidenciju proračuna vrlo detaljno 2 mjeseca, ali nisam vidio puno smisla u tome za sebe, jer ne potrošiti novac, prije toga je provedena optimizacija kupnje. Velike kupnje za kuću obavile su s mužem godinu dana nakon vjenčanja. Sada je dovoljno sve rasporediti po kuvertama (rashodovnim stavkama), a ako u kuvertama ostane novca, staviti ga u "financijski jastuk". Molim vas, recite kako se osjećate u vezi s ovim?

Drago mi je da tako dobro barataš novcem! Nemate pojma koliko ljudi to ne uspijeva :)

Međutim, još uvijek nema planirane budućnosti za vaš sustav. To jest, nemate jasne iznose i planove štednje za buduće ciljeve, na primjer, mirovinski kapital, školovanje djece, rođenje djece (najvjerojatnije će se prihodi smanjiti, a vama je potrebna financijska sigurnost za ovo vrijeme) i drugo, druge ciljeve.

Doslovno u sljedeće dvije klase maratona već ćete moći više razumjeti zašto je to potrebno i kako to učiniti. :)

Stoga vam želim puno uspjeha!

Pratio sam financije nekoliko godina nakon što sam prvi put igrao Cash Flow s prijateljima. Tada se rodila ideja da postanete istinski bogati. Početak se pokazao izvrsnim: nekretnine su kupljene i to bez kredita. Bilo je to prije četiri godine.

Ali onda su se životne okolnosti promijenile. A sada morate sve ispočetka.

Ocjenjujem financijsko upravljanje svoje obitelji: razumijem da živimo jako dobro, ali financijski glupo.

Sa zanimanjem proučavam stavke rashoda i prihoda. Ima se na čemu raditi!

Olga, reci mi kako započeti novi mjesec? U istoj tablici?

kada završi mjesec prebacite podatke iz druge datoteke (možete je nazvati Arhiva) I očistite radni list od starih vrijednosti, sastavite za novi mjesec, napravite bilans od prošlog mjeseca, napravite plan prihoda i rashoda i pratiti novi mjesec.

Ako vam situacija uglavnom omogućuje lagodan život, čak i ako "glupo" baratate novcem :), to znači da imate jednostavno veliki potencijal! Na vama je u kojem smjeru ćete krenuti. Želim vam puno uspjeha! ne zaboravite podijeliti svoje dojmove o radu na maratonu;)

Pozdrav Olga!

Jako sam ti zahvalan na ovom maratonu! On je tako pravovremen!

Danas sam na četrdeseti dan od 100 dana Armena Petrosjana. Jedan od ciljeva je jačanje financijske situacije obitelji.

Rezultati:

1. Danas je moja supruga bila inspirirana filmom o obitelji Ivanov.

2. Napravio sam kompletnu tablicu našeg budžeta. Iz toga je proizašlo 20% više prihoda nego što smo mislili. Nepoznati!

3. Budžet uzimam u nježne muške ruke. :)

4. Razmislite o dodatnom izvoru prihoda za obitelj.

Sergey je super! a ovo je tek pocetak ;)

nastavi samo tako! podijeli uspjeh :)

Sretno Olga!

Dnevnik troškova vodim već dva mjeseca, skupila se mala količina analitike. Podaci još nisu obrađeni niti analizirani. Primijetio sam da se zadnjih par tjedana aktivnost unosa troškova smanjila, postalo je teret, sad je sve skliznulo u misao – „Sve je ovo gubljenje vremena“. Vaš savjet je upravo stigao na vrijeme!) Danas ću pokušati prenijeti podatke u vaš format, pogledat ću sliku općenito. Hvala još jednom!)

činjenica da ste primijetili dekadentno raspoloženje o računovodstvu vrlo je važna. Odnosno, važno je to uočiti na vrijeme i poraditi na svojoj motivaciji. Inače je rizik od napuštanja vrlo visok.

Što povećava motivaciju - razumijevanje zašto je sve to potrebno?

Tako ćete znati zašto to radite kada napravite osobni financijski plan. U njemu ćete iz prve ruke vidjeti kada možete ostvariti svoje ciljeve i što je potrebno učiniti da to postignete.

Nakon što napravite takav plan, također ćete cijeniti koliko je važan svaki iznos u vašem proračunu. I bit ćete vrlo zainteresirani da se svaka tisuću rubalja iskoristi što je moguće učinkovitije i da se potreban iznos pošalje u buduće svrhe.

S tehničke strane, uvjerite se da vam je računovodstvo vrlo jednostavno. Odnosno, nemojte ga preopteretiti tehničkim problemima. Što jednostavnije to bolje.

Želim ti uspjeh! :))

Olga, hvala na maratonu!

Rastala sam se od muža prije tri mjeseca, preselila u drugi grad, prvi put se zaposlila, iznajmila stan i učim sama zarađivati. Prije toga je bila domaćica, nema posebnih sposobnosti za rad i zaradu, ali postoji odlučnost da se uspije. Odmah sam počeo voditi budžet, ali samo prihode i rashode, analitiku još nisam radio. Samo vaš maraton razlog je za to, ništa se ne može odgoditi, ali, srećom, nema ni dugova. Iako sam morala potpuno promijeniti svoj uobičajeni način života, za sada ima dovoljno za najnužnije, ne mogu se prepustiti i zato sam tužna. Nadam se da ću uz pomoć maratona moći gledati prema povećanju prihoda i smanjenju slučajnih troškova.

Primijetio sam jednu čudnu stvar, kada puno uštedite, onda potrošite veliku količinu na veliko, to je kao da sjedite na dijeti jedan dan, a onda od umora i stresa jedete noću.

Iskreno,

pa, ako već imate prihode, a još nemate dugova, onda je situacija prilično obećavajuća, s dobrim potencijalom :) Ako se naoružate razumnim pristupom, vrlo brzo ćete moći osigurati stabilnu financijsku poziciju i blagostanje u budućnost.

Činjenica da jaka štednja dovodi do "kvarova" - to ste svakako primijetili. I to savršeno pokazuje da je tu potreban drugačiji pristup. Da biste spriječili slomove, važno je uživati u životnoj radosti svaki dan. I bolje je preuzeti kontrolu nad tim procesom nego čekati da vas nekontrolirane emocije nadvladaju.

Želim vam puno uspjeha! :))

Olga, hvala na lijepom komentaru. Recite mi, molim vas, može li se ostaviti ovako: prihod obitelji je plaća muža, a vlastite, neredovne izvore prihoda uložiti u financijski jastuk i kako sve to posložiti u tablici?)

Leah, da, možeš :)

Kada štedite novac, morate ga fizički odvojiti od općih sredstava. Gdje ih je bolje poslati, saznat ćete tijekom maratona.

A u računovodstvu ih stoga treba prikazati i kao novac koji napušta proračun (na primjer, dok je u kutiji, noćnom ormariću ili kuverti). Da biste to učinili, u troškovima uzmite zasebnu stavku (stupac), s nazivom "Sebe", "NZ", "Štednja" ili nešto slično.

Olga, hvala ti puno na maratonu! Nakon vaših predavanja puna sam inspiracije za financijsko računovodstvo i planiranje! Nažalost, svaki put jednostavno ne mogu shvatiti gdje i kada potražiti sljedeću lekciju. Cijenim navigaciju!

Već 2 mjeseca vodim evidenciju po vašoj tablici, isplivava zanimljiva slika!)) I ispada da smo po tablici imovine i obveza u plusu, iako se u početku činilo da smo u dug (plaćanje hipoteke). To me malo inspiriralo) Izračunao sam mjesečne i godišnje troškove, plus kratkoročne ciljeve.

Olga, gdje mogu pronaći sljedeći zadatak?.

Zaključci za ovih pet mjeseci o mojoj obitelji - da bi barem minimalno mogli spojiti kraj s krajem u našem malom gradu, treba nam barem 35 tisuća mjesečno, bez restorana, kafića, izlazaka na velike praznike, odjeće - obuće najniži cjenovni segment, proizvodi - prodaja u supermarketima. U isto vrijeme, muževa plaća je 25 tisuća, preostalih 10 ili rade na pola radnog vremena, ili moje majke pomažu, ili muž negdje "igra". Dakle - u našem malom gradu - u osnovi su plaće muškaraca 18-25 tisuća rubalja, žena - 12-20 tisuća rubalja. A ako stvarno, trezveno sagledajte stvari - da bi barem nekako vodili pristojan život u našem gradu, obitelj od 4 osobe treba prihod od 80 tisuća rubalja. - ovo je ušteda novca, otplata hipotekarnih dugova i plaćanje struje i plina. Ovdje, s prihodom od 80 tisuća mjesečno, možete slijediti savjete Yu. Sakharovskaya. Provjerio na sebi. U međuvremenu, s visinom prihoda od 35 tisuća - uz pomoć obiteljske bilance, samo kontrolirati - kako ne upasti u rupu.

Evo nalaza.)

Mogu si vrlo dobro zamisliti situaciju, jer sam je vidio mnogo puta dok sam živio u Arkhangelsku. Ali ovdje želim reći dvije stvari:

Prvi. S malim primanjima posljednju snagu i nade u blagostanje kradu vam krediti. Hipoteka + potrošački kredit. Vi izračunajte koliko posto godišnjih prihoda dajete banci više od posuđenog iznosa.

Krediti su za one koji već imaju novca, jer je to vrlo skup financijski instrument.

Drugi. Kažu da se ponekad problem ne može riješiti na razini na kojoj je nastao. Ako dođete u slijepu ulicu s činjenicom da su u vašem gradu male plaće, onda da biste izašli iz slijepe ulice morate sve gledati izvana. Možda promijeniti grad? Ili možda krenuti u poduzetništvo paralelno s poslom? Danas je moguće razviti posao na internetu. I to možete naučiti upravo na internetu.

Najvažnije je prestati gledati na sebe kao na taoce situacije. Svatko može postići što god želi. Ne morate odgovarati prosječnoj plaći.

Savjeti u knjizi Y. Sakharovskaya stvarno su napisani za "srednju klasu", rečeno je na samom početku :) Ali u našim je rukama da postanemo ta klasa srednje klase.

Želim vam puno uspjeha i želim vam financijski prosperitet!

Dobar dan! Hvala na maratonu. Vrlo potrebna stvar! Posljednja tri-četiri mjeseca s kratkim prekidima pratim troškove, ali zaključci se već mogu donijeti. Iznenadio sam se kad sam saznao koliko se troši na kafiće i ostale "male radosti", sad ću pokušati voditi telefonom - skinuo sam par besplatnih programa: Money Manager Ex i Monefy.

Marina, da, da, upravo su mali troškovi prvaci u "pojedanju" velikih bogatstava! Tako da mi je jako drago zbog tebe što si to vidio;)

Ako imate ušteđevinu u različitim valutama, tada će je trebati svaki mjesec preračunati u bilanci po novom tečaju. (O ravnoteži možete pročitati u drugoj lekciji našeg maratona)

Želim ti uspjeh!

Čitala sam i čitala, i konačno sam danas sjela popuniti tablete.

Čitam komentare, ali još uvijek ne razumijem ovo pitanje. Ovdje imamo stabilne prihode, a ima i novca od projekata koji se mogu i ne moraju dogoditi. Ne isplati se izjednačavati s prošlom godinom, situacija se pogoršala.

Troškovi variraju od mjeseca do mjeseca. Požalila je što je izbrisala financijsko knjigovodstvo za prošlu godinu, nije mu mogla naći primjenu.

Gdje staviti prave evidencije po mjesecima? Kako napraviti prilagodbu tako da sudjeluje u daljnjim izračunima?

Lydia, sve će vam postati vrlo jasno kada shvatite zašto sastavljamo ovaj ponderirani prosječni proračun.

Ove brojke koristit ćemo u sljedećoj lekciji za izradu osobnog financijskog plana. LFP će planirati kako ćete ostvariti sve svoje materijalne ciljeve.

Dakle, sada proračun treba sastaviti prema što objektivnijim iznosima, što bliže stvarnosti.

Ako su prihodi pali, nemojte se oslanjati na prošlogodišnje podatke, procijenite neke stvarne brojke koje očekujete

Pozdrav Olga.

Hvala na odličnom maratonu. Pridružujem vam se, iako kasno. Troškove vodim već 3 godine, s tim nema nikakvih problema (čekove skupljam tijekom dana, pa svakih par dana upisujem u bilježnicu u kolonu po danima/datumima koje sam potrošio, jednom tjedan brojim i unosim u Excel po kategorijama). Ali dalje od toga nikada nije otišlo.

Inspirirali ste me, a danas sam popunila tablicu!!! Posebno hvala za tablicu, sve je jasno, pregledno i vizualno. Ostao u plusu, što mi je drago)) Nastavit ću

Pozdrav Olga! Hvala vam na inspiraciji. Već dugo želim naučiti kako postupati s novcem. Ne idem u minus, ali i u plus ((.

Nakon čitanja tablice, imam pitanje.

Muž i ja dijelimo obvezne troškove: on plaća režije i kredite, troškove automobila. Ja sam na tekućim troškovima, školovanju djeteta, odjeći. Inače se dogodilo da jedni drugima ne tražimo bilans uspjeha. Kako biste pravilno održavali stol u ovom slučaju? Isključujući njegove prihode i rashode? Ali u nekim se točkama naše financije ipak isprepliću

HVALA PUNO OLGA, JAKO ME ZANIMA TEMA FINANCIJA.

Imam jedno malo pitanje, rekli ste da treba izdvojiti u banci za školovanje djece (imam ih dvoje) i za mirovinu i godišnji odmor. Recite mi, s malim iznosima trebate otvoriti 4 depozita ili staviti sve na jedan račun za sada. HVALA VAM PUNO.

Hvala na maratonu. Za mnoge je to, naravno, već završilo (mislim, već su pročitali sve članke i naučili mudrosti baratanja novcem), za mene tek počinje. Bilo bi bolje da sam počela ranije, ali najbolje vrijeme za ovo je sad :). Dobra vijest je da i supruga i ja već nekoliko mjeseci prikupljamo statistiku i pedantno unosimo sve troškove. Usput, super jednostavan program za ovaj novac (https://play.google.com/store/apps/details?id=com.andromeme.money), besplatan, jednostavan i izvozi u Excel - ono što vam treba. Danas sutra ću zbrojiti rezultate u Excelu i pokušati planirati. Čim završim sve što je ovdje navedeno, uzet ću sljedeći članak. Hvala vam!