लोग अपना अधिकांश समय और रचनात्मक ऊर्जा पैसा बनाने में लगाते हैं, लेकिन एक बार मेहनत की कमाई उनके हाथ में आ जाती है, तो कई लोग इसे बिना देखे ही खर्च कर देते हैं। और राशि जितनी छोटी होगी, उस पर उतना ही कम ध्यान दिया जाएगा। यही वजह है कि बजट में फालतू के पैसों की बर्बादी में छोटे-मोटे खर्चे चैंपियन बन जाते हैं!

हैरानी की बात यह है कि हमारे लिए यह प्रथा नहीं है कि हम सचेत रूप से पैसे को संभालें, हालाँकि पैसा आपकी जीवन ऊर्जा के बराबर है। पैसा कमाने के लिए हम अपना समय और ऊर्जा खर्च करते हैं। तो जब हम अनजाने में पैसा खर्च करते हैं, तो हम अनजाने में अपना जीवन व्यतीत करते हैं।

आज की भौतिकवादी दुनिया में, पैसे को संभालना आम तौर पर अस्तित्व का विज्ञान है। अगर हम अपने पैसे का प्रबंधन नहीं करते हैं, तो पैसा तुरंत हमें प्रबंधित करना शुरू कर देता है। पैसा तय करता है कि हम कहाँ और कब छुट्टी पर जाते हैं, यह हमारे लिए वित्तीय संकट पैदा करता है, पैसा तय करता है कि हम किस अपार्टमेंट में रहेंगे, पैसा हमें अपने जीवन में सबसे महत्वपूर्ण चीजें रखने की अनुमति देता है या नहीं देता है।

पैसे के प्रति सचेत रहने का क्या अर्थ है?

जैसा कि किसी भी व्यवसाय में होता है, शुरुआत में यह आवश्यक होता है एक रणनीति बनाएं- आप अपनी श्रम गतिविधि के परिणामस्वरूप क्या हासिल करने जा रहे हैं, और रणनीति विकसित करेंआप अपने इच्छित मार्ग पर कैसे चलेंगे?

आखिर हम पैसे के लिए पैसा नहीं कमाते हैं, हमें रहने के लिए एक खूबसूरत जगह, बच्चों के लिए गुणवत्तापूर्ण शिक्षा, स्वास्थ्य, विकास और आजादी चाहिए। और, अपने लक्ष्यों की निरंतर पूर्ति की ओर बढ़ते हुए, हम इस प्रक्रिया में बहुत अच्छा महसूस करना चाहते हैं, यहां और अभी जीवन का आनंद लेना चाहते हैं।

रणनीति बनाएंइसका मतलब है एक वित्तीय योजना बनाना। एक योजना एक शीट पर एक गणना है (एक्सेल में) - आप अपने सभी लक्ष्यों को लगातार कैसे प्राप्त करते हैं।

यहां उन लोगों के कुछ प्रशंसापत्र दिए गए हैं जिन्होंने पहले ही अपनी योजना बना ली है।

"एक व्यक्तिगत वित्तीय योजना अत्यधिक रूमानियत के लिए एक गोली है। सचमुच आपको "शायद किसी दिन" से "कितना ग्राम में लटका देना है?"। यह पैसे के साथ संबंध को इतना स्पष्ट नहीं करता है, लेकिन सामान्य रूप से स्वयं, जीवन, इच्छाओं और वास्तविकता के साथ। यह बहुत ही चिंतनीय है: आप यह समझना शुरू करते हैं कि आप क्या पैसा, समय, ऊर्जा खर्च करते हैं, प्राथमिकताएं स्पष्ट हो जाती हैं। जागरूकता के लिए आपको कुछ छोटे, कभी-कभी अप्रिय, लेकिन महत्वपूर्ण कदम उठाने होंगे, जो नितांत आवश्यक हैं। नतीजतन, आपको एक उपकरण (योजना) मिलता है जिसके साथ आप स्वतंत्र रूप से काम करना जारी रख सकते हैं। और ईमानदारी से तैयार की गई योजनाएं, जैसा कि अनुभव से पता चलता है, पूरी होती हैं। अन्ना गारानेंको

"एलएफपी आपको अपने वर्तमान और अपने भविष्य के बारे में सोचने, अपने जीवन के विभिन्न पहलुओं पर पुनर्विचार करने और अभी सक्रिय करने के लिए" सूंघने "के लिए प्रेरित करता है। एलएफपी के संकलन के लिए धन्यवाद, यह स्पष्ट हो जाता है कि "पंक्ति"))) " डारिया मकरिना

रणनीति विकसित करें- रोजमर्रा की जिंदगी में पैसे से निपटने की एक शैली विकसित करना है। ये कुछ नियम और आदतें हैं।

जबकि एक व्यक्ति अनजाने में पैसे के साथ संचार करता है, वह विशेष "व्यवहार के मानक" भी विकसित करता है। उदाहरण के लिए, पैसे को ध्यान में न रखना, आखिरी पैसा खर्च करना, वित्तीय साक्षरता में सुधार न करना - ये भी ऐसी आदतें हैं जिन्हें हम नहीं जानते कि वे कहाँ से आए हैं?

आज हम आपके साथ एक मैराथन की शुरुआत कर रहे हैं, जिसके दौरान आप एक वित्तीय योजना बनाने और पैसे के दैनिक प्रबंधन के लिए एक नया दृष्टिकोण विकसित करने में सक्षम होंगे।

तो, चलिए शुरू करते हैं।

पहला कदम यह जानना है कि आपके हाथों में क्या हो रहा है। देखिए पैसा कैसे आता और जाता है। यह अपने ही घर में पैसे का हिसाब है।

पैसे का ट्रैक रखना शुरू करें

आपको प्रभाव पसंद आएगा। आमतौर पर जैसे ही कोई व्यक्ति रिकॉर्ड रखना शुरू करता है, उसके खर्चे 10-50% तक कम हो जाते हैं। मैं इसे अपने अभ्यास में लगभग हर दिन देखता हूं! यहां आश्चर्य की कोई बात नहीं है, क्योंकि अगर आप कुछ भी होशपूर्वक करना शुरू करते हैं, तो परिणाम हमेशा अविश्वसनीय होता है - अपना समय प्रबंधित करें, अपने आहार की निगरानी करें, काम पर सक्रिय रहें।

यह ध्यान दिया जाना चाहिए कि आराम के नुकसान के बिना लागत में 10-50% की कमी होती है! लेकिन सभी शब्दों में सबसे अच्छा, निश्चित रूप से, उन लोगों की समीक्षाएं हैं जिन्होंने इसे पहली बार करना शुरू किया:

ग्रह पर कितने लोगों ने खर्चों का हिसाब रखना शुरू किया, ठीक उसी संख्या ने करना छोड़ दिया! लेकिन निश्चित रूप से आप जानते हैं: "इससे कोई फर्क नहीं पड़ता कि आप कितनी बार गिरते हैं, यह मायने रखता है कि आप कितनी बार उठते हैं!"

खर्चों पर प्रभावी ढंग से नज़र रखने और न छोड़ने के लिए, यहां तीन आसान टिप्स दिए गए हैं:

सिद्धांत के अनुसार लेखांकन व्यवस्थित करें " सरल बेहतर". आपके लिए गाड़ी चलाना बहुत आसान होना चाहिए।

· "भौतिकता" के नियम का प्रयोग करें। विवरण के साथ अति न करें. लेखांकन में महत्वपूर्ण वस्तुओं को हाइलाइट करें, जो सभी खर्चों के 5% से अधिक पर कब्जा करते हैं।

· कुल का विश्लेषण करें. लेखांकन के लिए लेखांकन ऊर्जा और समय की बर्बादी है, यह आश्चर्य की बात नहीं है कि आप इसे छोड़ देते हैं।

रिकॉर्ड रखना 3-5 साल पहले की तुलना में अब बहुत आसान हो गया है, हमारे माता-पिता के समय का उल्लेख नहीं करना।

आज स्मार्टफोन के लिए कई एप्लिकेशन हैं, कंप्यूटर के लिए प्रोग्राम हैं। Google, कुछ सेवाओं को स्थापित और परीक्षण करें।

इससे कोई फर्क नहीं पड़ता कि आप कौन सा एप्लिकेशन चुनते हैं। मेरा विश्वास करो, काम बहुत परेशान करने के लिए बहुत आसान है।

यदि Google, उस विषय को स्थापित और समझता है जो आपको परेशान करता है, तो एक्सेल स्प्रेडशीट का उपयोग करें (यहां संकलन के लिए एक टेम्पलेट और वीडियो निर्देश है)।

चरण दो - अपने नियमित बजट का अनुमान लगाएं

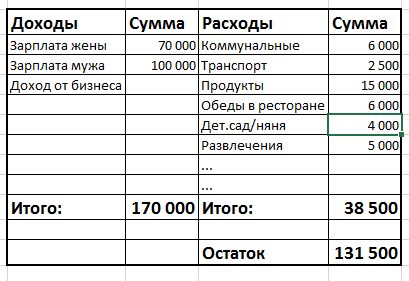

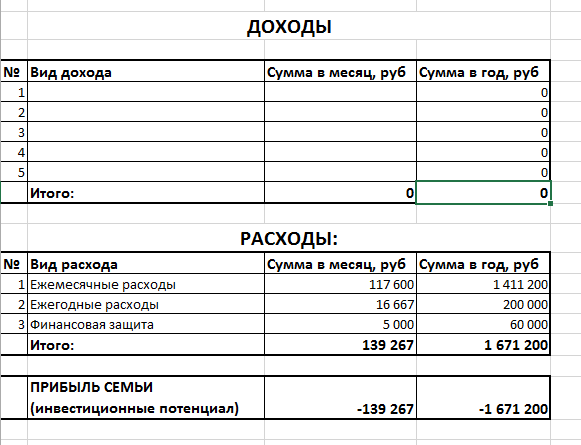

जैसा कि बहुत से लोग सोचते हैं, बजट खर्च का हिसाब नहीं रख रहा है। एक बजट एक निश्चित अवधि (महीने, तिमाही, वर्ष) के लिए संख्याओं (आय और व्यय) के दो स्तंभों की तुलना है। यह बहुत सरल दिखता है:

यदि "आय" कॉलम "व्यय" कॉलम से बड़ा है, तो आपके पास लाभ / बजट अधिशेष / "मुफ्त पैसा रहता है"। यदि इसके विपरीत, आपको हानि / घाटा / "पर्याप्त धन नहीं है"।

यह कोई संयोग नहीं था कि मैंने लिखा था कि दूसरा कदम है अपने मूल्यांकन का साधारणबजट। सच तो यह है कि हर महीने आप अलग-अलग तरीके से पैसा खर्च करते हैं। कभी-कभी आप बड़ी खरीदारी करते हैं: फर्नीचर, महंगे कपड़े, छुट्टी पर जाना, शिक्षा के लिए भुगतान करना। अन्य महीनों में, खर्च न्यूनतम हैं - उपयोगिताओं, भोजन, यात्रा, टेलीफोन।

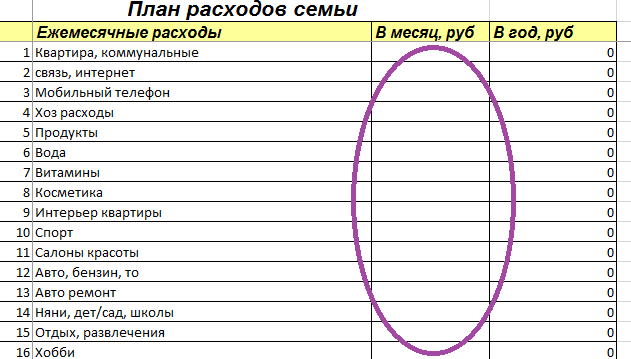

तो, वित्त के साथ काम करने में दूसरा कदम महीने और साल के लिए अपने "औसत" बजट का अनुमान लगाना है। ऊपर उल्लिखित एक्सेल स्प्रेडशीट में, आपको बजट योजना टैब मिलेगा। तालिका में आप तीन खंड देखते हैं, पहला "मासिक खर्च" है।

इस खंड में, आपको उन लेखों को दर्ज करना होगा जो आपके जीवन में हैं, और राशि को "प्रति माह, रगड़" कॉलम में डालें - आप इस पर कितना खर्च करते हैं वार्षिक औसतएक महीने के अंदर। आप देखेंगे कि तीसरा कॉलम स्वचालित रूप से वर्ष के लिए इस मद के लिए व्यय राशियों की गणना करता है।

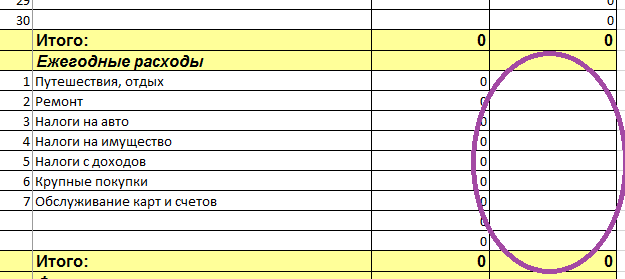

तालिका के दूसरे खंड को "वार्षिक लागत" कहा जाता है।

आपको इसमें अपने सभी वार्षिक व्यय मदों को लिखना होगा और राशि डालनी होगी तीसरे कॉलम में. राशि तुरंत रखी जानी चाहिए वार्षिक भुगतान के रूप में. उदाहरण के लिए, "यात्रा - 200.000", "ऑटो (टीओ, टायर) - 20.000", आदि। आप देखेंगे कि दूसरा कॉलम स्वचालित रूप से इस मद के लिए मासिक राशि की गणना करता है।

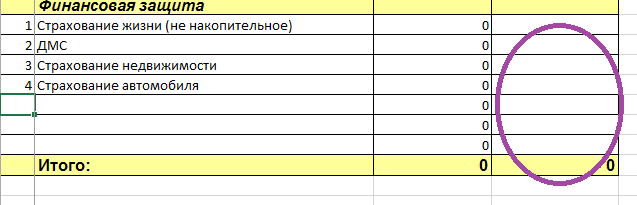

तालिका का तीसरा खंड "वित्तीय सुरक्षा"।

इस खंड में, आपको केवल उन भुगतानों को रिकॉर्ड करना होगा जो आप वास्तव में करते हैं। यदि आप केवल बच्चों के लिए बीमा लेने का सपना देखते हैं, लेकिन अभी तक नहीं किया है, तो आपको इसे लिखने की आवश्यकता नहीं है।

यहाँ भी ऐसा ही कोई ज़रुरत नहीं हैअपने घरेलू योगदान को "वित्तीय तकिया" नामक बॉक्स में लिखें :) या कोई बचत कार्यक्रम जो आपने पहले ही समाप्त कर लिया है (एनपीएफ के साथ या बीमा कंपनी के साथ)। हम पहले से ही वित्तीय योजना में ही वित्तीय आरक्षित और बचत कार्यक्रमों को प्रतिबिंबित करेंगे। इस बीच, हम आपके बजट, अर्थात् खर्चों का मूल्यांकन कर रहे हैं।

इसलिए, तीसरे खंड में आप लिखते हैं, उदाहरण के लिए: "CASCO और OSAGO - 40,000", "अपार्टमेंट बीमा - 6,000"।

जब आप अपने सभी खर्चों को लिख लेते हैं, तो हम एक आसान-से-आय की ओर बढ़ते हैं। ऐसा करने के लिए, "बजट योजना" टैब पर जाएं।

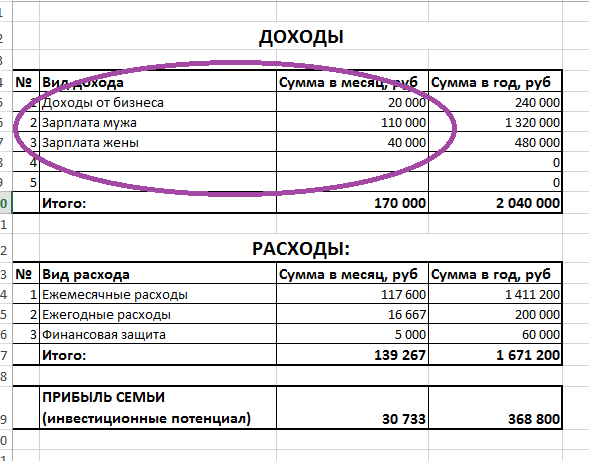

जैसा कि आप देख सकते हैं, इस तालिका में खर्च पहले से ही स्वचालित रूप से भर गए हैं। आपके द्वारा अभी-अभी भरी गई तालिका की राशियों को यहां स्थानांतरित कर दिया गया है। यहाँ परिणाम हैं। बहुत सुविधाजनक है, आप देख सकते हैं कि आप अपनी सभी जरूरतों पर प्रति वर्ष कितना खर्च करते हैं। इस उदाहरण में: परिवार का मासिक खर्च 139.267 रूबल है, और प्रति वर्ष - 1.671.200 रूबल।

अब यह केवल तालिका के ऊपरी भाग - "आय" को भरना बाकी है।

यहाँ मुख्य बात कुछ भी नहीं भूलना है, सब कुछ याद रखना है! :) बैंक में जमा से आय, केवल अगर आप उन्हें खाते में नियमित रूप से प्राप्त करते हैं, यदि वे जमा पर पूंजीकृत नहीं हैं। संपत्ति के किराये से आय। मुआवजे के रूप में राज्य से आय, "आय" (व्यक्तिगत आयकर) की वापसी और इसी तरह।

यदि आपकी पूरी तरह से अनियमित आय है, तो अनुमान लगाएं कि आपने पिछले एक साल में कितनी कमाई की है, इसे 12 महीनों से विभाजित करें और इस राशि को लिख लें।

यहां, बहुत से लोगों को पहले से ही लगता है कि योजना बनाना एक बेवकूफी भरा व्यायाम है, क्योंकि हर मिनट सब कुछ बदल सकता है। "मैं 50,000 रूबल कमाता हूं, लेकिन कल, मुझे यकीन है कि मैं 200,000 रूबल कमाऊंगा!" या "कीमतें बढ़ेंगी, अचल संपत्ति सस्ती हो जाएगी" और इसी तरह और आगे ...

लेकिन महान रूसी कमांडर अलेक्जेंडर वासिलिविच सुवोरोव के बारे में क्या, जिन्होंने अपने सैन्य करियर (60 से अधिक लड़ाइयों) में एक भी हार नहीं झेली? क्या आपको लगता है कि उसने कुछ भी योजना नहीं बनाई थी? और लड़ाई क्या है, एक मेगा-निश्चित घटना? इसलिए वह जीत गया क्योंकि वह जानता था कि अनिश्चितता से कैसे योजना बनाई जाए और निश्चितता कैसे बनाई जाए! यह पता चला है कि अस्थिरता का स्तर जितना अधिक होगा, आपको नियोजन के लिए उतना ही अधिक समय देना होगा!

तो चिंता न करें कि आप लगातार बदलते पदार्थ के साथ काम कर रहे हैं। सटीक रूप से क्योंकि यह लगातार बदल रहा है, हमें अपने जीवन को व्यक्तिगत रूप से प्रबंधित करने के लिए और अधिक सावधानी से योजना बनाने की आवश्यकता है, और प्रवाह के साथ नहीं जाना है, यह एक तेज धारा में सुरक्षित नहीं है!

यह लिखें कि आपने पिछले एक साल में कितना कमाया और देखें कि कैसे नियोजन आपको अंतरिक्ष में नेविगेट करने में मदद करेगा।

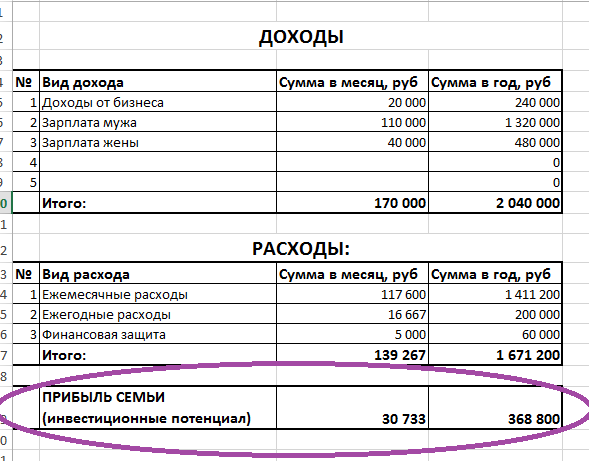

"आय" तालिका भरने के बाद, आप अंतिम परिणाम देख सकते हैं - नीचे "पारिवारिक लाभ" पंक्ति है।

यह वह राशि है - एक क्रिस्टल बॉल - जिसमें आप अपना भविष्य देख सकते हैं। यदि आप "अँधेरे में" हैं, तो आप हर साल अधिक समृद्ध होंगे और आय पर निर्भर नहीं रहेंगे।

यदि आपकी क्षमता शून्य या बहुत कम है, तो आप बिल्कुल वैसे ही रहेंगे जैसे अभी हैं, और पूरी तरह से कमाई पर निर्भर हैं।

यदि आप "लाल रंग में" हैं, तो, आप समझते हैं, आप एक ऋण छेद में जा रहे हैं। क्योंकि अगर आप अपनी कमाई से ज्यादा समय बिताते हैं, तो आप अनिवार्य रूप से खुद को कर्ज में पाएंगे। मुझे नहीं लगता कि आप जीवन से यही चाहते हैं।

वैसे, "बहुत छोटी" निवेश क्षमता का क्या अर्थ है? और सामान्य तौर पर, यह आदर्श रूप से क्या होना चाहिए? उत्तर आपकी आय का 20% से अधिक है।

यहां एक विशिष्ट मूल्य के लिए कोई मानक नहीं हैं। कुछ लोगों के लिए, यह आय का 90% है! क्योंकि वे बहुत कमाते हैं और तेजी से अपनी आजादी की ओर बढ़ रहे हैं।

लेकिन 20% न्यूनतम है। यदि परिवार की आय कम है तो आपका विकास बहुत धीमा होगा।

व्यायाम:

· आपके लिए सुविधाजनक किसी भी प्रणाली में खर्च और आय का ट्रैक रखना शुरू करें।

· खर्च करने की योजना और बजट योजना तालिकाओं को भरकर अपना नियमित बजट तैयार करें।

अपने सभी प्रश्न यहां टिप्पणियों में लिखें, अगर कुछ स्पष्ट नहीं है तो मुझे मदद करने में खुशी होगी।

यह भी पढ़ें

- डिस्कस द्वारा संचालित टिप्पणियों को देखने के लिये कृपया जावास्क्रिप्ट सक्रिय कीजिए।

ओल्गा, शुभ दोपहर! लेख और कार्यों के लिए धन्यवाद;)

मेरा एक सवाल है - उधार लिए गए पैसे का सही हिसाब कैसे करें? यह वास्तव में आय या व्यय नहीं है।

मारिया, हैलो!

यदि आपको इस महीने कर्ज में पैसा मिला है, तो पैसे का हिसाब लगाने के लिए, आपको इसे धन की प्राप्ति के रूप में आय में दर्ज करना होगा।

उसी समय, ऋण को "देयता" तालिका में दर्ज किया जाना चाहिए, हम इसे अगले पाठ में भरेंगे।

इसलिए, यदि आपने पिछले महीनों में पैसे उधार लिए हैं, तो अब आपको उन्हें खाते में लिखने की आवश्यकता नहीं है।

आपको कामयाबी मिले! :)

नमस्कार।

कुछ महीने पहले मैंने ज़ी पढ़ना शुरू किया और इस बारे में और सोचने लगा कि मैं कैसे विकास करना चाहता हूं। संयोग से, इस समय के दौरान दो मैराथन पहले ही बीत चुके हैं, जिन्हें मैंने अपने जीवन में अपने तरीके से शामिल किया था, और मेरे परिणामों और निष्कर्षों की तुलना ZhI के लेखकों की सलाह से करना दिलचस्प था।

और यह तीसरी मैराथन है।

मेरी उम्र 23 साल है, मुझे पहले कभी आर्थिक आजादी के बारे में नहीं सोचना पड़ा। लेकिन अब जरूरत (माता-पिता के अलावा जीवन की शुरुआत) और इच्छा दोनों हैं। मेरे पास बस मामला है जब मुझे नहीं पता कि पैसे को कैसे संभालना है _आम तौर पर_ और मैंने अपना वेतन लाल रंग में खर्च किया। अब मैं माइनस से बाहर आ गया हूं और मैं एक ठूंठ जमा करने की कोशिश कर रहा हूं। निधि।

मैंने केवल उन चरणों के साथ शुरुआत की जो प्रस्तावित हैं - खर्चों का लेखा-जोखा। मैं इसे 1 मई से चला रहा हूं, विरोधाभासी रूप से, अनुप्रयोगों का उपयोग करने के कई प्रयास असफल रहे, ए 6 नोटबुक मेरे लिए सबसे सुविधाजनक निकला। हालांकि यह अभी भी मेरे लिए एक मसौदे की तरह है, यह व्यय की सामान्य वस्तुओं के विश्लेषण और निर्धारण के लिए है।

लेकिन आय और बजट का आकलन मुझे चकित करता है। प्रवेश स्तर के पदों पर केवल बहुत ही औसत नौकरियां हैं, मैं अकेले रहता हूं। मेज बिल्कुल खाली हो जाती है और मुझे निराश करती है। इसके अलावा, फिलहाल मुझे खर्च की सभी मदों, औसत मासिक और औसत वार्षिक के बारे में कोई जानकारी नहीं है। क्या कोई अर्थ होगा यदि आप इस तालिका को "जीवित तरीके से" भरने की कोशिश करते हैं और इसे 6 महीने और उससे आगे तक पूरक करते हैं, जब तक कि कुछ उभरने न लगे? और क्या छोटे लक्ष्यों से शुरुआत करने का कोई मतलब है? (अन्यथा, मुझे ऐसा लगता है कि सभी सामग्री उन लोगों को समर्पित है जो एक दूसरा अपार्टमेंट और तीसरी कार खरीदना चाहते हैं, न कि स्नोबोर्ड और सौ दिनों में भागीदारी, उदाहरण के लिए)।

ध्यान देने के लिए आपका धन्यवाद:)

मरीना, हैलो!

यह बहुत अच्छा है कि आप 1 मई से रिकॉर्ड रख रहे हैं :) आपके पास पहले से ही मैराथन की शुरुआत से अनुभवजन्य डेटा है। Notepad A6 में एक महत्वपूर्ण कमी है - यह आपके डेटा को सारांशित नहीं करता है, इसका विश्लेषण करने के लिए, आपको कैलकुलेटर पर सैकड़ों नंबर जोड़ने होंगे। इस मामले में, त्रुटियां संभव हैं। लेकिन, सबसे महत्वपूर्ण बात, लेखांकन में काफी अधिक समय लगता है, और इससे छोड़ने का जोखिम काफी बढ़ जाता है!

मेरे द्वारा सुझाई गई एक्सेल स्प्रेडशीट के साथ शुरुआत करें। निर्देश तालिका से जुड़े हुए हैं, अर्थात। आप इसका पता लगा सकते हैं। तालिका में, आपके लिए लेखांकन के अर्थ को समझना आसान होगा, इसलिए भविष्य में आप एक ऐसा कार्यक्रम चुन सकते हैं जो आपको उच्च गुणवत्ता वाले लेखांकन के लिए आवश्यक सब कुछ प्रदान करेगा।

दूसरे, बिल्कुल भी संकोच न करें, आपके लिए बजट की योजना बनाना, लक्ष्य निर्धारित करना आदि अभी समझ में आता है। वास्तव में, आप इसे सबसे आदर्श क्षण में शुरू कर रहे हैं।

भले ही लक्ष्य अभी तक भव्य नहीं हैं, और बजट "छत से लिया गया है" - यह कोई समस्या नहीं है। मुख्य बात यह है कि जब आप रिपोर्ट नेविगेट करना और गणना करना सीखते हैं, तो आप सीखेंगे कि अपने पैसे का प्रबंधन कैसे करें। और जब आपके पास अन्य आय और लक्ष्य होंगे, तो आपको स्पष्ट रूप से पता चल जाएगा कि उनके साथ क्या करना है, कहाँ जाना है और आप बहुत कुछ हासिल कर पाएंगे! इसलिए मैं आपको बड़ी सफलता की कामना करता हूं! :)

मरीना, पास नहीं हो सका और यह नहीं कह सकता कि आप यहां अकेले नहीं हैं, जो दूसरा अपार्टमेंट और तीसरी कार खरीदने की योजना नहीं बना रहा है। :) मुझे आशा है कि यह आपको खुश करेगा। सामान्य तौर पर, मैं केवल ट्यूटर (मेरा एक छोटा बच्चा है) और सिर्फ इस मुद्दे के वित्तीय पक्ष के कारण 100 दिनों में भाग लेने पर संदेह करता हूं। मैं 24 साल का हूं, अब तक पैसों का रिश्ता भी उलझा हुआ है। वैसे, क्या आपने अनुप्रयोगों से Financisto को आज़माया है? मैं इसे 2 साल से इस्तेमाल कर रहा हूं, मुझे यह पसंद है।

निश्चित रूप से इसके लायक। आपकी उम्र में, मैंने भी आधे-अधूरे टेबलों के साथ इस तरह से शुरुआत की और लक्ष्य था - नए साल की पूर्व संध्या पर सवारी करने के लिए डोम्बे की यात्रा)) अब मैं 30 साल का हूं - लक्ष्य बढ़े हैं, वेतन बढ़ा है, बच्चा था पैदा हुआ, लेकिन आदत बनी हुई है। बजट कैसे करना है यह जानना नींव है। यह निश्चित रूप से काम करता है। मैं अपने दाँत ब्रश करना भूल सकता हूँ, लेकिन एक दिन में कभी भी नकदी प्रवाह नहीं फैला सकता) ऐसा लगता है कि मुझे इसके बारे में पहले से ही सब कुछ पता है, लेकिन मैं मैराथन पास नहीं कर सका।

ओल्गा, मैराथन शुरू करने के लिए धन्यवाद!

क्या आप मुझे एक वैकल्पिक तरीका बता सकते हैं कि टेम्पलेट को कैसे डाउनलोड किया जाए? धन्यवाद =)

लेख के लिए और मैराथन के लिए धन्यवाद। बहुत प्रासंगिक और मददगार। मुझे साइट पर एक्सेल स्प्रेडशीट नहीं मिली। क्या मेरा सीधा लिंक हो सकता है?

एंजेलिका, साइट के मुख्य पृष्ठ पर एक खिड़की है जहां आप अपना पता छोड़कर, ई-मेल द्वारा टेबल और निर्देश प्राप्त कर सकते हैं

नहीं मिले तो लिखें

मारिया, अगर आपको इस महीने कर्ज में पैसा मिला है, तो आप इसे आय में दर्शाते हैं। वे। वे बजट में धन की आय (रसीद) के रूप में दिखाई देते हैं।

उसी समय, ऋण की राशि "देयता" तालिका में दिखाई देगी। हम इसे अगले पाठ में पूरा करेंगे।

अगर आपको पहले कर्ज में राशि मिली है, इस महीने नहीं, तो यह अब पैसे के लेखांकन में परिलक्षित नहीं होता है।

धन्यवाद;)

बहुत-बहुत धन्यवाद)) मैंने एक ई-मेल छोड़ा, सदस्यता ली और मेरे मेल पर एक टेबल आ गई)) अब मैं बना रहा हूं!))

ओह हाँ, बढ़िया! सफलता!

मेरे पास आय और व्यय रिकॉर्ड करने के लिए थोड़ी अलग तालिका है, जिसमें पैसे खर्च किए गए एक विस्तृत कार्यक्रम के साथ (जिसका अर्थ है कि मैं हर बार श्रेणी के आधार पर राशि की पुनर्गणना किए बिना हर पल इस श्रेणी में एक अलग खर्च लिख सकता हूं, और तब कुछ सामानों की कीमतों को स्पष्ट किया जा सकता है), और प्रत्येक पृष्ठ पर यह देखने की क्षमता कि योजना क्या थी और पैसा कैसे चला गया। साथ ही, योजना को एक महीने के लिए नहीं, बल्कि दो सप्ताह के लिए माना जाता है - मैं इसे अग्रिम भुगतान और वेतन में तोड़ता हूं।

अब मैं इस बारे में सोच रहा हूं कि वेतन तिथियों को ध्यान में रखते हुए, रिकॉर्ड के विवरण और योजना को विभाजित करने की सुविधा के साथ आपकी तालिका की बड़ी तस्वीर को कैसे जोड़ा जाए।

पोलीना, मेरी लेखा तालिका पर स्विच करना बिल्कुल आवश्यक नहीं है! आप अपना काम जारी रख सकते हैं। लेखांकन में, मुख्य बात सादगी और संदर्भ में आसानी है। यह महत्वपूर्ण है कि आप सभी मदों के योग देख सकें + महीने के खर्चों की योजना बना सकें और इसके साथ तथ्य की जांच कर सकें। बाकी सब महत्वहीन है।

आपको मुझसे प्राप्त तालिका फ़ाइल से, आपको अन्य सभी तालिकाओं की आवश्यकता होगी। और यह (लेखांकन के लिए) उपयोग नहीं किया जा सकता है।

ओल्गा, शुभ दोपहर! मैं आपकी राय सुनना चाहूंगा। आपकी राय में, क्या आय से एक निश्चित राशि को अलग करना संभव है, जैसा कि हर जगह अनुशंसित है, उदाहरण के लिए, 10%, यदि लगभग सभी आय की योजना बनाई गई है और ऋण, अनिवार्य भुगतान, ऋण, ऋण का भुगतान करने के लिए जाता है। अपने आप पर, यात्राओं, मनोरंजन (कॉफी की दुकान के लिए एक कप कॉफी को छोड़कर) पर लगभग कुछ भी खर्च नहीं किया जाता है, इसलिए काटने के लिए कुछ भी नहीं है, केवल सबसे आवश्यक खरीदा जाता है और फिर कम से कम। इसलिए, कम से कम कुछ स्थगित करना या पहले कर्ज चुकाना अभी भी समझ में आता है।

इन्ना, हाँ, एक रिजर्व में अलग रखना और एक ही समय में कर्ज चुकाना समझदारी है।

इस स्थिति में, आपको अपने खर्चों की योजना बहुत सावधानी से और सख्ती से रिकॉर्ड रखने की आवश्यकता है।

लेखांकन आपको चीजों को स्पष्ट रूप से देखने की अनुमति देता है। और नियोजन आपको प्रत्येक रूबल का प्रभावी ढंग से उपयोग करने की अनुमति देता है।

ऐसा करना आदर्श है: एक महीने के लिए बजट बनाएं ताकि सभी खर्चों और ऋणों के बाद किसी प्रकार का प्लस हो। अधिमानतः बजट का कम से कम 10%। आप इस प्लस को आधे में विभाजित करते हैं और एक भाग ऋण की शीघ्र चुकौती के लिए भेजते हैं, दूसरा - रिजर्व को।

यदि बजट प्लस के साथ नीचे नहीं आता है, तो आपको अपने आप को एक साथ खींचने की जरूरत है और संयम से यह आकलन करना होगा कि आप किन खर्चों को कम कर सकते हैं। अपने बजट में लाभ कमाएं। आप जानते हैं कि यदि आप वास्तव में चाहते हैं, तो आप निश्चित रूप से एक रास्ता खोज सकते हैं;)

सबसे महत्वपूर्ण बात, याद रखें कि यह जीवन के लिए नहीं है, बल्कि अस्थायी रूप से है। और जब आप अपने कर्ज का भुगतान करते हैं, तो आप पूरी तरह से अलग महसूस करेंगे।

मुझे लोन की भी यही समस्या थी, जैसे ही मैंने रिकॉर्ड रखना शुरू किया मुझे एहसास हुआ कि पैसा कहां जा रहा है। जल्दी से एहसास हुआ, उसने एक का भुगतान किया, और इसी तरह।

इन्ना, ठीक उसी स्थिति में हमने पुनर्वित्त (मुझे इस अवधि में गलत किया जा सकता है) ऋण। यानी हमारे ऊपर तीन कर्ज थे। हमने उनके लिए 30 हजार प्रति माह का भुगतान किया। डेबिट या क्रेडिट कार्ड धारकों के पास अक्सर बैंक से लाभप्रद ऑफ़र होते हैं - कम ब्याज दर वाला ऋण। जब ऐसा ऑफर आया तो हमने इसका फायदा उठाया। और तीनों ऋणों को बंद कर दिया। एक नया बाकी है, लेकिन 14 हजार के भुगतान के साथ, यानी हमारे पास 16 अतिरिक्त हजार हैं। जिसे हम टालते रहे हैं।

अब हम खर्चों का हिसाब रखना शुरू करेंगे - तो यह आपकी तालिका जल्द से जल्द है, हम इसे केवल एक महीने में भर पाएंगे (परिणाम देखने के लिए)। और औसत मासिक पता लगाने के लिए कम से कम तीन में बेहतर है। बस इसका पता लगाना कॉफी के आधार पर अनुमान लगाने जैसा है) और आपकी मैराथन का अगला चरण पहले से ही मंगलवार को है, जैसा कि मैं इसे समझता हूं। फिर कैसे हो?

स्वेतलाना, हां, आप एक या तीन महीने में वास्तविक संख्या देख पाएंगे, लेकिन अब हमारे पास जो है उसके साथ काम करेंगे। यही है, आप संभवतः vskidka पर बजट बनाते हैं। जब वास्तविक डेटा प्रकट होता है, तो आप सही करेंगे

ओल्गा, आपके उत्तर के लिए धन्यवाद! यह वही है जो मैं अभी सीखना चाहता हूं: खर्चों की योजना बनाएं और रिकॉर्ड रखें। क्योंकि मैंने लगभग हर महीने शुरू किया और छोड़ दिया, लंबे समय तक, हालांकि कार्यक्रम में नहीं, बल्कि अनगिनत नोटबुक और शीट में))। और इसके बिना, कहीं भी मूल बातें नहीं हैं, मैं समझता हूँ। आशा है कि यह इस बार काम करेगा)

आपको धन्यवाद! मेँ कोशिश करुंगा! लेकिन मैं केवल एक व्यक्तिगत बजट रखना चाहूंगा, क्योंकि मैं केवल परिवार का बजट नहीं रख सकता, मैं अपने माता-पिता के साथ रहता हूं, और वे सोचते हैं कि यह सब बकवास है, मुझे मनाना असंभव है।

अन्ना, यदि आपके माता-पिता इसमें भाग नहीं लेना चाहते हैं, तो निश्चित रूप से, अपना व्यक्तिगत बजट रखें। आपके हाथों से गुजरने वाले धन पर। फिर ठीक अपने लक्ष्यों के लिए एक वित्तीय योजना भी बनाएं। मुख्य बात यह है कि आप सिद्धांत रूप में पैसे का प्रबंधन करना सीखेंगे। और आवश्यक राशि आपको लंबे समय तक इंतजार नहीं करवाएगी।

मैं आपको बड़ी सफलता की कामना करता हूं! :)

शुभ संध्या, ओल्गा! बहुत ही रोचक मैराथन और हमेशा की तरह समय पर। मुझे पर्सनल फाइनेंस में काफी समय से दिलचस्पी रही है। मैं 2013 से वित्त (आय/खर्च) का लेखा-जोखा कर रहा हूं। मैं ड्रेबेडेन्गी स्मार्टफोन ऐप का उपयोग करता हूं। अधिक अनुशासन है, लेकिन फिर भी पर्याप्त नहीं है - बहुत अधिक आवेगी अनियोजित खर्च। बहुत सी बातें "नहीं" नहीं कही जा सकतीं। मैं अधिक यथार्थवादी बजट बनाने और अनुशासन बढ़ाने की कोशिश करूंगा। मुझे आपकी मदद पर भरोसा है। आप देखिए, और हम निवेश करेंगे)

विक्टर, मुझे बहुत खुशी है कि मैराथन आपके लिए उपयोगी है! :) आमतौर पर कोई स्पष्ट लक्ष्य न होने पर खर्च करने के लिए "नहीं" कहने की कोई ताकत नहीं होती - आप अपने पूरे जीवन की पृष्ठभूमि के खिलाफ अर्जित धन से सामान्य रूप से क्या चाहते हैं। और जब कोई लक्ष्य नहीं होता तो कोई प्रेरणा नहीं होती।

जब आप एक व्यक्तिगत वित्तीय योजना बनाते हैं, तो आप स्पष्ट रूप से देखेंगे कि अर्जित किए गए प्रत्येक हजार रूबल वास्तव में कितने लायक हैं।

और जो हो रहा है उसे स्पष्ट रूप से समझकर, आप सीखेंगे कि इस पर बहुत अधिक खर्च किए बिना आराम और आनंद के स्तर को कैसे बनाए रखा जाए।

निवेश निश्चित रूप से दूर नहीं है! :)

मैंने अपने फोन पर अलग-अलग ऐप आज़माए। मैंने बहुत समय पहले तालिका डाउनलोड की थी (मैंने पहले ओल्गा की सामग्री देखी थी) और मैं यह कहना चाहता हूं कि यह तालिका मेरे लिए सबसे सुविधाजनक विकल्प बन गई! मैं अभी तक अंतिम पृष्ठ पर "पहुंच" नहीं गया हूं, लेकिन मुझे पहले से ही पता है कि मैं कुछ जरूरतों पर कितना पैसा खर्च करता हूं और मैं वास्तव में क्या कर सकता हूं। हां, मैंने पहले ही खर्चों के आंकड़े तैयार कर लिए हैं, लेकिन अगर किसी को संदेह है कि क्या यह शुरू करने लायक है, तो यह निश्चित रूप से इसके लायक है! और किसी भी समय आप सही कर सकते हैं, जोड़ / हटा सकते हैं ... मैराथन में भाग लेते हुए, मैं अंत में एलएफपी तक पहुंचना चाहता हूं।

ऐलेना, आपकी प्रतिक्रिया के लिए धन्यवाद! वास्तव में, एप्लिकेशन बहुत सुविधाजनक हैं, क्योंकि फोन हमेशा हाथ में होता है, इसे लिखना आसान होता है। लेकिन लोगों में अक्सर स्पष्टता की कमी होती है: मेरा लेखा-जोखा कैसा दिखना चाहिए? मुझे किन विशेषताओं की आवश्यकता है?

उदाहरण के लिए, अधिकांश कार्यक्रमों में एक महीने के लिए बजट की योजना बनाने के विकल्प का अभाव होता है।

या कोई व्यक्ति प्रोग्राम को समझ नहीं पाता है और सभी फंक्शन आदि का उपयोग नहीं करता है। आदि।

एक्सेल अच्छा है क्योंकि इसे आप जैसे चाहें संपादित किया जा सकता है, और बहुत ही दृष्टि से।

ऐलेना, कार्यक्रम में एलएफपी के संकलन की योजना है, इसलिए आप बहुत जल्द इस तालिका में व्यस्त होंगे :) शुभकामनाएँ!

सुसंध्या! मैंने प्लेट में भरने की कोशिश की, निश्चित रूप से, इस समय, सटीक संख्या की कमी के कारण, सब कुछ बहुत ही लगभग निकला। रास्ते में, मेज पर कई सवाल दिखाई दिए, ओल्गा, अगर यह मुश्किल नहीं है, तो कृपया इसे समझने में मेरी मदद करें:

1. यात्रा और व्यापार यात्रा व्यय (या किसी अन्य गैर-मानक स्थितियों) के लिए खाते का सबसे अच्छा तरीका क्या है? किसी तरह, "आय व्यय के लिए लेखांकन" टैब पर, आपको किराने का सामान, कैफे, मनोरंजन आदि के लिए खर्च प्रदर्शित करने की आवश्यकता है। इन स्थितियों के दौरान?

2. मासिक व्यय अनुभाग में "व्यय योजना" पृष्ठ पर, उन खर्चों के बारे में क्या है जो साल में कई बार होते हैं, लेकिन मासिक नहीं - उदाहरण के लिए, उपहार या कपड़ों पर खर्च? क्या यह सही है कि यहां यह महत्वपूर्ण है कि वर्ष के लिए राशि लगभग सही हो, लेकिन महीने के लिए इस मामले में कोई फर्क नहीं पड़ता?

3. उसी पृष्ठ पर, क्या अनियोजित खर्च किए जाने के बाद योजना को ठीक करना आवश्यक है, उदाहरण के लिए, वॉशिंग मशीन खराब हो गई और उसे बदलना पड़ा?

4. "बजट योजना" पृष्ठ पर, क्या सामाजिक लाभों को ध्यान में रखना आवश्यक है, जो कि बहुत सीमित हैं जिस पर उन्हें खर्च किया जा सकता है (उदाहरण के लिए मातृत्व पूंजी)?

1. सामान्य तौर पर, लेखांकन इस तरह से किया जाना चाहिए जो आपके लिए अधिक सुविधाजनक हो। यात्रा और यात्राओं के लिए, मेरे लिए यह गणना करना हमेशा अधिक सुविधाजनक रहा है कि मैंने इस यात्रा पर टिकट, होटल और वीजा को छोड़कर कुल कितना पैसा खर्च किया। बाकी सब कुछ - एक कॉलम "ट्रिप" में

क्योंकि ट्रिप पर आपको वहीं खाना होता है जहां आपको :) यानी। मानक शर्तों के तहत नहीं। कभी-कभी दूसरे शहर में या सिर्फ एक रेस्तरां में घर की सामान्य स्थिति की तुलना में अधिक महंगा होता है।

2. हाँ, यह सही है।

वर्ष के लिए योग वास्तविक वार्षिक खपत को दर्शाता है, और महीने के लिए - वर्ष के लिए औसत

3. हम इस तालिका में विशेष रूप से घटित अप्रत्याशित घटनाओं को ध्यान में नहीं रखते हैं,

लेकिन हम इसमें एक लेख "अन्य" डालते हैं - जो ऐसे छोटे अप्रत्याशित खर्चों को कवर करेगा

4. हम आय में मातृत्व पूंजी को ध्यान में नहीं रखते हैं। क्योंकि आप इसे अपने जीवन में केवल एक बार प्राप्त कर सकते हैं। और अब हम नियमित औसत आय का अनुमान लगा रहे हैं।

Mat.kapital, यदि अभी तक प्राप्त नहीं हुआ है, तो "संपत्ति" में परिलक्षित होना चाहिए। यदि आप पहले ही प्राप्त कर चुके हैं, तो बस, हम पास हो गए हैं, आपको इसे कहीं भी प्रतिबिंबित करने की आवश्यकता नहीं है :)

हम अगले पाठ में एसेट टेबल भरेंगे।

मैं तुम्हारी सफलता की कामना करता हूं! :)

नमस्कार!

मैराथन के लिए धन्यवाद, यह दिलचस्प होना चाहिए। मैं एक्सेल में खर्च और आय का ट्रैक रखता हूं, लेकिन सिद्धांत आपके द्वारा सुझाए गए से अलग है - चूंकि मुझे पहले से ही पता है कि परिवार प्रति माह कितना खर्च करता है (+/-), मैं तुरंत उस राशि को ठीक कर देता हूं जिसे हम अलग रख सकते हैं, इससे पहले , मेरे पति और मैंने एक वर्ष के लिए एक लक्ष्य निर्धारित किया है, अधिकतम 5, और मैं शेष राशि से खर्च (योजना और तथ्य) का ट्रैक रखता हूं और इस प्रकार खर्चों की योजना बनाने का प्रयास करता हूं। मुझे वास्तव में आपकी तालिका पसंद है, अब मैं सोच रहा हूं कि इसे कैसे जोड़ा जाए, आपके फॉर्म में मैं मासिक बचत की राशि कहां डाल सकता हूं? या यह सामान्य सिद्धांत के विपरीत होगा?

अग्रिम में धन्यवाद!

यह बहुत अच्छा है कि आप लंबे समय तक रिकॉर्ड रखते हैं, योजना व्यय और वर्ष के लिए लक्ष्य - पांच साल आगे!

मेरी तालिका में, आप निश्चित रूप से उन राशियों को दर्शा सकते हैं जिन्हें आप इस महीने बचाने जा रहे हैं। ऐसा करने के लिए, बस "आपके लिए", "बचत", "बचत" या "एलपीपी" (व्यक्तिगत वित्तीय योजना) नामक एक अलग कॉलम बनाएं। जो भी आप इसे कॉल करना पसंद करते हैं।

यह कैसे करें, मैं वीडियो निर्देशों में दिखाता हूं, यदि आप भ्रमित होते हैं, तो आप इसकी समीक्षा कर सकते हैं। आपको कामयाबी मिले! :)

धन्यवाद, मैंने कल आपकी साइट पढ़ी। मैंने आज से खर्चों का हिसाब रखने का फैसला किया। योजना बनाना अधिक कठिन है, मुझे नहीं पता कि हम कुछ क्षेत्रों में कितना पैसा खर्च करते हैं। तो यहाँ अटक गया।

मेरे पास गृह वित्त में कुछ सहज ज्ञान युक्त अंतर्दृष्टि है। कई सालों तक हम तनख्वाह से तनख्वाह तक जीते थे, और हम उस पर खरे नहीं उतरे, कभी-कभी तो पिछले हफ्ते में एक पैसा भी नहीं था। पतझड़ में हमारा कुत्ता बहुत बीमार हो गया, इलाज के लिए पैसे नहीं थे, हमने एक और कर्ज लिया, और फिर मैं कूद गया - अगर कोई और बीमार हो जाए तो हम क्या करेंगे।

मैंने अपने छोटे वेतन का एक प्रतिशत अलग रख कर शुरुआत की। 3,000 भी बंद करना अवास्तविक लग रहा था। और यह तुरंत नहीं हुआ। फिर मैंने खर्चों का अनुकूलन करना शुरू किया - हम सप्ताह में एक बार भोजन खरीदते हैं, उदाहरण के लिए, मुझे लगता है कि अगर मैं मेनू के माध्यम से सोचना शुरू कर दूं, तो मैं भोजन की लागत को आधा कर दूंगा। और अगर मैं खर्चों का हिसाब रखना शुरू कर दूं, जैसा कि आप सुझाव देते हैं, तो मुझे बहुत सी दिलचस्प चीजें दिखाई देंगी :)

तब मैंने अपने लिए मुख्य धन छेद की पहचान की जो हमें साल-दर-साल काठी से बाहर निकालता है। यह अजीब तरह से पर्याप्त है, जन्मदिन और छुट्टियां। 11 लोगों को उपहार देना आवश्यक है, और उनमें से आधे का जन्मदिन लगभग एक सप्ताह में होता है। मैंने एक टेबल बनाई और गणना की कि इस या उस तारीख तक हमारे पास कितना पैसा होना चाहिए, और कितना मासिक अलग रखा जाना चाहिए। तब हमारे पास उपहारों के लिए और पर्याप्त मात्रा में हमेशा धन होगा। दूसरा छेद कार बीमा है। मैंने इसे सरलता से तय किया - मैंने अपने पति को कार बेचने के लिए राजी किया। उसने उसे दिया। मैं घर से काम करता हूं, बच्चे बड़े हो गए हैं, मुझे हर दिन कार की जरूरत नहीं है। कार बेचने से हम एक बीमा से मुक्त हो गए और हमने सभी ऋण बंद कर दिए, जिससे हमारी आय थोड़ी बढ़ गई। और जब मैं इस सब में सफल हुआ, तो और भी लेख थे जिनके लिए मैं पैसे बचाता हूँ - सेवानिवृत्ति, समुद्री अवकाश, मरम्मत, स्कूल की फीस आदि के लिए।

छह महीने से अधिक समय बीत चुका है और हम आसानी से 40 हजार की बचत कर रहे हैं। और हमारा वेतन नहीं बदला है। और मैं यह नहीं कह सकता कि हम बहुत बचत करते हैं, मैंने अभी तक बचत करना शुरू नहीं किया है। मैंने अभी तक उन छेदों की तलाश नहीं की है जिनमें पैसा उड़ता है।

और इसलिए मैं आसानी से उस स्तर पर पहुंच गया जब पैसे को बचाया और बढ़ाया जाना चाहिए। और बस यह मैराथन बहुत प्रासंगिक है।

प्रिय, अपने अनुभव का इतने विस्तार से वर्णन करने के लिए धन्यवाद! जो कोई भी इसे पढ़ेगा उसे यह बहुत मददगार लगेगा।

वास्तव में ऐसा ही होता है: कोई घटना आपको सोचने पर मजबूर कर देती है - वास्तव में क्या हो रहा है? हम इतने असुरक्षित क्यों हैं?

और फिर, जब आप अपने नंबरों को करीब से देखना शुरू करते हैं, तो आपको आराम के स्तर को बनाए रखते हुए खर्च में कटौती करने के कई अवसर मिलते हैं। तो, यह पता चला है कि पैसा अधिक कुशलता से खर्च किया जा सकता है!

और इसका मतलब है कि आप अपनी मेहनत की कमाई का उपयोग स्थिरता सुनिश्चित करने और अपने सभी लक्ष्यों को प्राप्त करने, स्वतंत्र होने आदि के लिए कर सकते हैं।

जैसा कि आप वर्णन करते हैं, पूरी बात ऐसी छोटी-छोटी बातों में निहित है!

मैं आपको मैराथन में बड़ी सफलता की कामना करता हूं! :)

आप यहां एक विशेष मेलिंग सूची http://auucsd1a.plp7.ru/ में लागत में कटौती करने के बारे में कई और नए विचार पा सकते हैं।

नमस्ते!

मुझे समझ में नहीं आया कि अगर वे स्थिर नहीं हैं तो आय कैसे दर्ज करें। औसतन, हर महीने मुनाफे में 10% की वृद्धि होती है। वहीं, साल में एक दो बार मैं छुट्टी पर जाता हूं और उसी हिसाब से मेरी इनकम जीरो या बहुत कम होती है। आय की सटीक वृद्धि की भविष्यवाणी करना असंभव है, क्योंकि मैं अभी भी एक नया व्यवसाय शुरू कर रहा हूं और यह आमतौर पर अज्ञात है कि वहां क्या होगा।

पिछले साल तक न्याय करना असंभव है, तब आय बहुत कम और कम नियमित थी।

और यहां तक कि अगर आप एक साल के लिए डेटा एकत्र करते हैं, तो क्या औसत का कोई मतलब है? यह वास्तविकता को बिल्कुल भी नहीं दर्शाता है।

क्या ऐसी परिस्थितियों में आय का लेखा-जोखा रखने का कोई और तरीका है?

आय के लिए लेखांकन में सब कुछ सरल है, आपको यहां कुछ भी आविष्कार करने की आवश्यकता नहीं है, आप केवल उस आय को रिकॉर्ड करते हैं जो आप वास्तव में प्राप्त करते हैं।

लेकिन आप लेखांकन के बारे में नहीं, बल्कि अपना "औसत बजट" तैयार करने के बारे में बात कर रहे हैं।

यह देखने के लिए देखें कि आप सामान्य रूप से कहाँ जा रहे हैं, आपको अपने पूरे करियर के लिए एक वित्तीय योजना बनाने की आवश्यकता है। अन्यथा, भविष्य के बारे में सभी विचार पिचफ़र्क के साथ पानी पर हैं :)

एक वित्तीय योजना तैयार करने के लिए, आपको कुछ बुनियादी डेटा की आवश्यकता होगी: आप कैसे कमाते हैं और खर्च करते हैं, अर्थात। आपका औसत बजट।

आपके पास दो विकल्प हैं: या तो पिछले साल के आंकड़ों के आधार पर बजट, या अनुमानित राशियों के अनुसार।

यानी, आप इस आधार पर एक बजट (आय और व्यय निर्धारित कर सकते हैं) तैयार कर सकते हैं कि आपकी आय और व्यय कैसे होंगे। इन आंकड़ों के आधार पर एक योजना बनाएं। लेकिन एक जोखिम है कि आप अपनी क्षमताओं को कम आंक सकते हैं। तब योजना पर अमल नहीं होगा और इससे आपको काफी निराशा हो सकती है।

यदि आप यथासंभव वास्तविकता के करीब एक चित्र चित्रित करते हैं, तो आप देखेंगे कि आज की आय की वास्तविकताओं के साथ भी आपकी घटनाएँ कैसे विकसित होंगी।

बीच का रास्ता खोजने की कोशिश करें। उन राशियों के लिए एक बैलेंस शीट तैयार करें जिन्हें आप आसानी से कमा सकते हैं।

योजना को हमेशा समायोजित किया जा सकता है। इसलिए वास्तविक योजनाएँ बनाने से न डरें।

लेकिन बेहतर है कि अधिक कीमत से बचने की कोशिश करें

ओह, मैंने उदाहरणों को देखा ... प्रतिक्रिया के लिए खेद है, लेकिन मुझे हिचकी पर हंसी आई। नहीं, यह आपके बारे में नहीं है - यह मेरे बारे में है: आय - प्रति माह 10,000। किराया - 7000 (और यह मेरी माँ के पास आधा है)। मैं अभी देश के सबसे अपर्याप्त शहर में रहता हूँ...

इसलिए मैं कड़ी मेहनत करने जा रहा हूं। आपको धन्यवाद!

मारिया, रुको! :)

आप जानते हैं, लोगों के लिए संख्याओं का क्रम बहुत भिन्न हो सकता है, लेकिन समस्याएं आमतौर पर समान होती हैं :)))

लेकिन, आप जानते हैं, 10 हजार रूबल की आय चरम पर है। चारों ओर एक नज़र डालें और सोचें कि आप और कैसे कमा सकते हैं? हर जगह अवसरों की तलाश करें, खासकर इंटरनेट पर। अध्ययन करें, विषय पर किताबें पढ़ें। क्योंकि इस आय से, कल्याण को निचोड़ा नहीं जा सकता, चाहे आप कितनी भी कोशिश कर लें। ऐसे चमत्कार नहीं होते।

सब कुछ आपके हाथ में है, आप निश्चित रूप से इसे बदल सकते हैं;)

ओल्गा, आपके समर्थन के लिए बहुत-बहुत धन्यवाद!

मुझे पता है कि यह आपके द्वारा पूछे गए विषय से संबंधित नहीं है, लेकिन मैं यह नहीं कह सकता (शायद अपने बचाव में): मैं आईटी क्षेत्र में एक योग्य विशेषज्ञ हूं। सच में, एक विरोधाभास? मेरी समस्या (मान लीजिए, एक और) यह है कि मुझे नहीं पता कि मैं खुद को कैसे बेचूं। और चूंकि गरीबी और पैसे के प्रबंधन की कमी मेरे पहले से ही कम आत्मसम्मान को मार देती है, जो मुझे अपने दिमाग और हाथों को बेचने का तरीका सीखने से रोकता है, आपका मैराथन मेरे "पुनर्जागरण कार्यक्रम" का एक बहुत ही महत्वपूर्ण हिस्सा बन जाता है, जैसा कि मैंने इसे कहा था।

फिर से धन्यवाद।

कार्यों के लिए धन्यवाद। पहले तो यह असहनीय लग रहा था, लेकिन वास्तव में मैं बहुत जल्दी कामयाब हो गया।

मैं दिसंबर 2014 से बजट बना रहा हूं, यानी। डेढ़ साल के लिए, वास्तव में, एक साधारण एक्सेल फ़ाइल में, लेकिन आपकी तरह नहीं, लेकिन बस हर दिन खर्च लिखें, और फिर, यदि वांछित हो, तो फ़िल्टर डालें और कुल राशि को आइटम द्वारा नीचे लाएं। वे। 1 साल = 1 पेज, फिर एक नए पेज पर जाएं। मैं आय भी गिनता हूं और मासिक राशि जोड़ता हूं।

यह मॉडल करना सुविधाजनक है कि वर्तमान खर्चों पर आप प्रति वर्ष कौन सा वित्तीय परिणाम प्राप्त करेंगे। सबसे पहले, मैं आय के एक स्रोत को शामिल करना भूल गया, 20 हजार रिव्निया से नकारात्मक हो गया, परेशान हो गया, मुझे एहसास हुआ कि मुझे वैश्विक यात्रा और मरम्मत को स्थगित करना होगा (या यह हमेशा की तरह होगा, लागत एक मार्जिन के साथ निर्धारित की जाती है , मरम्मत करते समय मैं गुणवत्ता खोए बिना कम पैसे में प्रबंधन करूंगा)।

1. हर महीने मैं जमा राशि पर एक निश्चित राशि अलग रखता हूं, जो मुझे जमा राशि को फिर से भरने या बंधक (एक प्रकार की सहायता) का भुगतान करने के लिए प्राप्त होती है। मैंने आय में मदद, और जमा की पुनःपूर्ति की राशि - खर्चों में डाल दी। क्या यह मैपिंग सही है?

2. जब आप मासिक खर्चों की गणना करते हैं, तो योजना बनाते समय यह बेहतर कैसे होता है - एक छोटे से मार्जिन के साथ रखना (उदाहरण के लिए, एक सांप्रदायिक अपार्टमेंट के लिए औसत 1100 है, मैं कीमत में वृद्धि को ध्यान में रखते हुए 1400 रखूंगा, या इसी तरह भोजन के साथ), या इसे वैसे ही रखना?

मैं बस इसे सुरक्षित खेलना और एक मार्जिन के साथ मोहरा बनाना पसंद करता हूं, फिर छूट पर खरीदता हूं और बचाता हूं, परिणामस्वरूप, "निवेश क्षमता" की एक बेहिसाब राशि इसके कारण जमा हो जाती है।

यह तथ्य कि आप डेढ़ साल से रिकॉर्ड रख रहे हैं, सुपर है! आपके पास इस मैराथन के लिए यथासंभव वास्तविकता के करीब योजना बनाने के लिए पर्याप्त जानकारी होगी।

सवाल के लिए:

1. मुझे यकीन नहीं है कि मैंने आपके विवरण को सही ढंग से समझा है। लेकिन ऐसा लगता है कि आप सही काम कर रहे हैं। यानी आपको मिलने वाली पूरी राशि को आय (पैसे की प्राप्ति) के रूप में दर्ज किया जाता है।

अपने बंधक पर भुगतान की गई राशि को "बंधक" नामक व्यय के रूप में रिकॉर्ड करें। आपके द्वारा जमा राशि को "अपने लिए", या "बचत", या "जमा" या "एलएफपी" नाम से खर्च के रूप में दर्ज किया जाता है (क्योंकि तब आप इस राशि को एलएफपी में शामिल करेंगे)

2. आपको इसे यथासंभव वास्तविकता के करीब रखना होगा। आपको लगता है कि यह कितना खर्च होगा, इतना और लिखो। लेकिन बजट के 5%, या लगभग 10 हजार रूबल, या आपकी स्थिति के अनुसार हमेशा "अन्य" आइटम की योजना बनाना महत्वपूर्ण है। जैसा कि अक्सर होता है।

मैं आमतौर पर हमेशा अपनी योजना से कम खर्च करने का प्रबंधन करता हूं, और फिर यह पैसा बचत में चला जाता है :) मैं समझता हूं कि यह आमतौर पर अच्छा होता है। आप निश्चित रूप से, एक मार्जिन के साथ प्रतिज्ञा भी कर सकते हैं, यदि कुल मिलाकर, आपका डेबिट और क्रेडिट अच्छी तरह से अभिसरण होता है, और मार्जिन के अलावा भविष्य के उद्देश्यों के लिए लाभ होता है।

ओल्गा, शुभ दिन! मैंने प्लेटें डाउनलोड कीं - मैं समझता हूं। धन्यवाद, सब कुछ बहुत ही सक्षम और सुलभ है, और वीडियो स्पष्टीकरण भी समझ में आता है। मैं इस बिंदु को स्पष्ट करना चाहता हूं। मैं व्यवसाय में लगा हुआ हूं, कोई कह सकता है, जबकि गठन की प्रक्रिया में। मैं ऑर्डर पर सेवाएं प्रदान करता हूं, मैं पहले से नहीं कह सकता कि कितने ऑर्डर होंगे, कितनी मात्रा में और क्या होंगे। मासिक परिणाम बहुत अलग हैं। इस मामले में कैसे रहें? महीने की शुरुआत में, नियोजित आय की मात्रा निर्धारित करें, और फिर उन्हें लिखें और तथ्य के बाद उन्हें सही करें? आपके उत्तर के लिए अग्रिम धन्यवाद।

हाँ, अगले महीने के लिए बजट की योजना बनाते समय, वह राशियाँ डालें जो आप अपने लिए वास्तविक मानते हैं। इसके आधार पर अपने खर्चों की योजना बनाएं।

जहां तक "औसत बजट" की योजना बनाने का सवाल है - तब हम इसका उपयोग आपके पूरे करियर के लिए एक वित्तीय योजना तैयार करने के लिए करेंगे। कुछ राशियों पर निर्माण करना आवश्यक होगा। तो एक "औसत बजट" सेट करें जो आपको लगता है कि आपकी भविष्य की आय के लिए "संभावित यथार्थवादी" है।

हाँ, यहाँ यह थोड़ा असुविधाजनक और असुविधाजनक है कि सभी गणनाएँ अस्पष्ट हैं। लेकिन क्या करना है। ऐसी स्थिति।

याद रखने वाली मुख्य बात यह है कि किसी भी मामले में योजना को हर समय समायोजित करने की आवश्यकता होगी। धीरे-धीरे, आप अपनी अस्थिर आय की योजना बनाने के लिए अनुकूल होंगे। और यह आपको अधिक कमाने की प्रेरणा के साथ बहुत मदद करेगा।

मैं आपको बड़ी सफलता की कामना करता हूं!

नमस्ते)

मैं शायद 8 वर्षों से व्यक्तिगत वित्त रिकॉर्ड रख रहा हूं। बजट बनाना, खरीदारी की सूची आदि, आदि। मैंने कभी ऋण नहीं लिया या नहीं लिया, मैं ऋण भी नहीं लेता या नहीं देता। इस समय के दौरान, विनिमय दर में दो बार मौलिक रूप से बदलाव आया, देश की वित्तीय प्रणाली ध्वस्त हो गई (मैं यूक्रेन में रहता हूं), बैंक जल गए, जिसमें वहां मेरे कुछ दयनीय जमा थे। मैंने वित्तीय साक्षरता पर एक लाख किताबें पढ़ी हैं। और मैं अभी भी नग्न और नंगे पांव हूं, बिना बचत के, अपने स्वयं के आवास के बिना, और इसी तरह। मुझे नहीं पता कि इससे कैसे निपटा जाए। मैं देश के मानकों से बहुत कमाता हूं। मैं यह नहीं कह सकता कि मैं सिर्फ दाएं और बाएं पैसे फेंक रहा हूं .. लेकिन हां, मैं वास्तव में पैसे नहीं बचाता, हालांकि हम विलासिता नहीं करते हैं। ठीक है, तो मेरे रिश्तेदार बीमार हो जाएंगे ... उदाहरण के लिए, कई सालों से एक महीने में मैं अपनी मां के इलाज पर लगातार बड़ी मात्रा में खर्च कर रहा हूं, और हमेशा ऐसा ही रहेगा, फिर कुछ और .. अधिकांश आय जाती है मेरे परिवार के लिए आवास किराए पर लेने के लिए। लेकिन मैंने पहले ही सुलह कर ली है कि हिलना बेकार है)। ये शिकायत नहीं हैं, सिर्फ एक बयान है। मुझे नहीं लगता कि मैं इसके बारे में वैसे भी कुछ कर सकता हूं। मेरे द्वारा पढ़ी गई किताबों, लेखों और प्रशिक्षणों में से किसी ने भी मेरी मदद नहीं की।

स्वेतलाना,

ऐसा कैसे है कि वित्तीय साक्षरता पर एक लाख पुस्तकों ने आपको ऐसे बैंकों को चुनने में मदद नहीं की जो जले नहीं और बचत के तरीके जो एक ही बार में गायब नहीं होते हैं? कृपया कुछ और लेखकों को पढ़ें: वी। सेवेनोक, के। किरिलोव और डी। ओबेरडरफर, यू। सखारोवस्काया।

मेरे जीवन का सामान्य विचार यह है कि सब कुछ हमारे दिमाग में है। और इतने सारे लोग, कभी-कभी एक ही काम करते हुए, परिणाम दूसरों की तुलना में या तो बहुत बेहतर या बहुत खराब होते हैं।

या इसे दूसरे तरीके से कहें, तो कभी-कभी लोग बहुत कुछ करते हैं लेकिन अपने सामान्य स्तर से नीचे भी नहीं उतर पाते हैं।

और इस मामले में, दिमाग में मानसिकता के साथ, बुद्धिमानी से काम करने लायक है।

मेरी राय में, धन का एकमात्र कारण उदारता है। आप उदार कर्म कर सकते हैं और इच्छाएं कर सकते हैं ताकि दुनिया के सभी लोग अमीर हों। और कुछ भी गारंटी की उम्मीद मत करो।

मैं आपको बड़ी सफलता की कामना करता हूं और कामना करता हूं कि आप अभी भी वित्तीय कल्याण प्राप्त करें!

ओल्गा, धन्यवाद)

मैंने यह नहीं लिखा कि मैं हार मानता हूं। मैं अन्य लेखकों को बार-बार पढ़ूंगा और वित्तीय कल्याण प्राप्त करने का प्रयास करूंगा। शायद मैं 10 साल में अपने अनुभव के बारे में एक किताब लिखूंगा..

स्वेतलाना महान है! मैं आपको बड़ी सफलता की कामना करता हूं! :)

हां, मैं हमेशा से जानता था कि वित्तीय साक्षरता आय और व्यय के हिसाब से शुरू होती है, लेकिन... कम से कम मुझे उनके बारे में तो बताएं। और अगर वह करता है ("हनी, बाकी महीने हम आप पर रहते हैं!") की भावना में, तो यह पूरी तरह से अज्ञात है कि उसने उन पर क्या खर्च किया। व्यय कॉलम "पति" दर्ज करें? ;-))

शादी के बाद, हमारे पास "मुझे याद नहीं है कि मैंने कहाँ बिताया था") नामक एक लेख था))

यह वही कहानी थी जो तुम्हारी थी।

कुछ महीने बाद, मैंने अपने पति को इस सामान की रकम दिखाई।

और उसने पूछा कि उसने इन पागल हजारों के लिए इतना महत्वपूर्ण क्या खरीदा कि उसे याद भी नहीं आया?

और क्या यह इतना महत्वपूर्ण और आवश्यक था?

आकृति ने मुझे सोचने पर मजबूर कर दिया।

समय के साथ, घर की मेज ने अपने पति को खर्च करने में स्मृति और विवेक दोनों को प्रशिक्षित किया।

अलीना, मैंने पहले ही इसे दिखाने की कोशिश की - यह नहीं हुआ। लेकिन एक बेहतर कॉलम की कमी के लिए इस तरह के एक कॉलम को पेश करना होगा।

हाँ, अलीना ने आपको एक शानदार तरीका पेश किया))

अगर वह काम नहीं करता है, तो बस अपने घर के बजट के उस हिस्से पर नज़र रखें जो आपके हाथों में जाता है। और इस पैसे से ही एक वित्तीय योजना भी तैयार की जा सकती है।

तब आप अपने पति को दिखा सकती हैं कि आपको क्या मिलता है यदि आप केवल अपने प्रयासों को ध्यान में रखते हैं। शायद यह आपके पति को भी इसमें शामिल होने के लिए प्रेरित करे।

लेकिन सामान्य तौर पर, व्यक्तिगत धन के प्रबंधन की संभावनाओं को दिखाते हुए, यहां आपको धीरे-धीरे मोहित करने की आवश्यकता है। जब वह इसमें वास्तविक लाभ और लाभ देखता है, तो वह स्वयं इसका उपयोग करना चाहेगा (यदि, निश्चित रूप से, वह एक परिपक्व व्यक्ति है, और बड़ा बच्चा नहीं है;))

पेशे से मैं एक फाइनेंसर हूं। बजट बनाना एक मूल मार्ग है। मैं कल्पना नहीं कर सकता कि व्यक्तिगत बजट के बिना कैसे रहना है। मुझे आश्चर्य है कि मैराथन से आप क्या नई चीजें सीख सकते हैं।

मुझे इस बात में भी बहुत दिलचस्पी है कि आप कौन सी नई चीजें सीखेंगे :))) इसलिए बाद में अपने इंप्रेशन साझा करना सुनिश्चित करें :)

मैं तुम्हारी सफलता की कामना करता हूं!

ओल्गा, लेख के लिए बहुत-बहुत धन्यवाद!) मैंने इसे रुचि के साथ पढ़ा)) मैंने बजट का रिकॉर्ड 2 महीने के लिए बहुत विस्तार से रखा, लेकिन मैंने इसमें अपने लिए बहुत अधिक बिंदु नहीं देखा, क्योंकि मैं नहीं करता पैसा खर्च करें, इससे पहले खरीदारी का अनुकूलन किया गया था। शादी के एक साल के भीतर ही पति के साथ घर के लिए बड़ी खरीदारी की गई। अब लिफाफों (खर्च की वस्तुओं) के हिसाब से सब कुछ बांट देना ही काफी है और अगर लिफाफों में पैसा बचा है तो उसे ''वित्तीय तकिए'' में डाल दें। कृपया साझा करें कि आपको यह कैसा लगा?

मुझे खुशी है कि आप पैसे के साथ बहुत अच्छे हैं! आपको पता नहीं है कि कितने लोग ऐसा करने में असफल होते हैं :)

हालांकि, आपके सिस्टम के लिए अभी कोई भविष्य की योजना नहीं है। यही है, आपके पास भविष्य के लक्ष्यों के लिए बचत की स्पष्ट राशि और योजनाएं नहीं हैं, उदाहरण के लिए, पेंशन पूंजी, बच्चों की शिक्षा, बच्चों का जन्म (सबसे अधिक संभावना है कि आय में कमी आएगी, और आपको इस समय के लिए वित्तीय सुरक्षा की आवश्यकता होगी) और अन्य, अन्य लक्ष्य।

वस्तुतः मैराथन की अगली दो कक्षाओं में, आप पहले से ही और अधिक समझ सकेंगे कि यह क्यों आवश्यक है और इसे कैसे करना है। :)

इसलिए मैं आपको बड़ी सफलता की कामना करता हूं!

दोस्तों के साथ पहली बार कैश फ्लो खेलने के बाद मैंने कई वर्षों तक वित्त का ट्रैक रखा। तब विचार वास्तव में अमीर बनने के लिए पैदा हुआ था। शुरुआत उत्कृष्ट रही: अचल संपत्ति खरीदी गई और बिना ऋण के। चार साल पहले की बात है।

लेकिन फिर जिंदगी के हालात बदल गए। और अब आपको फिर से सब कुछ शुरू करना होगा।

मैं अपने परिवार के वित्तीय प्रबंधन का मूल्यांकन करता हूं: मैं समझता हूं कि हम बहुत अच्छे से रहते हैं, लेकिन आर्थिक रूप से मूर्ख हैं।

ब्याज के साथ मैं खर्च और आय की वस्तुओं का अध्ययन करता हूं। काम करने के लिए कुछ है!

ओल्गा, मुझे बताओ कि एक नया महीना कैसे शुरू करें? एक ही टेबल में?

जब महीना समाप्त होता है, तो आप डेटा को दूसरी फ़ाइल से स्थानांतरित करते हैं (आप इसे आर्काइव कह सकते हैं) और पुराने मूल्यों से कार्यपत्रक को साफ़ करें, एक नए महीने के लिए तैयार करें, पिछले महीने से शेष राशि बनाएं, आय और व्यय की योजना बनाएं और नए महीने का ट्रैक रखें।

यदि आपकी स्थिति आम तौर पर आपको आराम से जीने की अनुमति देती है, भले ही आप "बेवकूफ" पैसे को संभालें :), इसका मतलब है कि आपके पास बस बड़ी क्षमता है! यह आपके ऊपर है कि आप इसे किस दिशा में ले जाते हैं। मैं आपको बड़ी सफलता की कामना करता हूं! मैराथन में काम करने के बारे में अपने इंप्रेशन साझा करना न भूलें;)

हैलो ओल्गा!

इस मैराथन के लिए मैं आपका बहुत आभारी हूं! वह बहुत समय पर है!

आज मैं आर्मेन पेट्रोसियन के 100 दिनों के चालीसवें दिन पर हूं। लक्ष्यों में से एक परिवार की वित्तीय स्थिति को मजबूत करना है।

परिणाम:

1. आज मेरी पत्नी इवानोव परिवार के बारे में एक फिल्म से प्रेरित थी।

2. मैंने हमारे बजट की पूरी तालिका बनाई। जितना हमने सोचा था उससे 20% अधिक आय इससे निकली। के लिए उत्तरदायी!

3. मैं बजट को सज्जन पुरुषों के हाथों में लेता हूं। :)

4. परिवार के लिए आय के अतिरिक्त स्रोत के बारे में सोचें।

सर्गेई महान है! और यह सिर्फ शुरुआत है ;)

ऐसे ही चलते रहो! सफलता साझा करें :)

गुड लक ओल्गा!

मैं दो महीने से खर्चों का जर्नल रख रहा हूं, थोड़ी मात्रा में एनालिटिक्स जमा हो गया है। डेटा अभी तक संसाधित या विश्लेषण नहीं किया गया है। मैंने देखा कि पिछले कुछ हफ्तों में, खर्च दर्ज करने की गतिविधि कम हो गई है, यह एक बोझ बन गया है, अब सब कुछ इस विचार में फिसल गया है - "यह सब समय की बर्बादी है।" आपकी सलाह समय पर आ गई!) आज मैं डेटा को आपके प्रारूप में स्थानांतरित करने का प्रयास करूंगा, मैं सामान्य रूप से तस्वीर को देखूंगा। एक बार फिर धन्यवाद!)

तथ्य यह है कि आपने देखा है कि लेखांकन के बारे में एक पतनशील मनोदशा बहुत महत्वपूर्ण है। यानी समय रहते इस पर ध्यान देना और अपने मोटिवेशन पर काम करना जरूरी है। अन्यथा, परित्याग का जोखिम बहुत अधिक है।

क्या प्रेरणा बढ़ाता है - यह समझना कि यह सब क्यों आवश्यक है?

तो आपको पता चल जाएगा कि आप व्यक्तिगत वित्तीय योजना बनाते समय ऐसा क्यों कर रहे हैं। इसमें, आप पहली बार देखेंगे कि आप अपने लक्ष्यों को कब प्राप्त कर सकते हैं, और इसे प्राप्त करने के लिए क्या करने की आवश्यकता है।

ऐसी योजना बनाकर, आप यह भी समझेंगे कि आपके बजट में प्रत्येक राशि कितनी महत्वपूर्ण है। और आपको बहुत दिलचस्पी होगी कि हर हजार रूबल का यथासंभव कुशलता से उपयोग किया जाता है और आवश्यक राशि भविष्य के उद्देश्यों के लिए भेजी जाती है।

तकनीकी पक्ष पर, सुनिश्चित करें कि आपके लिए लेखांकन करना बहुत आसान है। यानी तकनीकी दिक्कतों से इसे ओवरलोड न करें। जितना सरल उतना अच्छा।

मैं तुम्हारी सफलता की कामना करता हूं! :))

ओल्गा, मैराथन के लिए धन्यवाद!

मैं तीन महीने पहले अपने पति से अलग हो गई, दूसरे शहर चली गई, पहली बार नौकरी मिली, एक अपार्टमेंट किराए पर लिया और अपने दम पर पैसा कमाना सीख रही हूं। इससे पहले वह एक गृहिणी थीं, काम करने और पैसा कमाने के लिए कोई विशेष कौशल नहीं है, लेकिन सफल होने का दृढ़ संकल्प है। मैंने तुरंत बजट रखना शुरू कर दिया, लेकिन केवल आय और व्यय, मैंने अभी तक विश्लेषण नहीं किया है। बस आपका मैराथन इसे करने का एक कारण है, कुछ भी टाला नहीं जा सकता, लेकिन, सौभाग्य से, कोई कर्ज भी नहीं है। हालाँकि मुझे अपने जीवन के सामान्य तरीके को पूरी तरह से बदलना पड़ा, लेकिन अब तक की ज़रूरतों के लिए बहुत कुछ है, मैं खुद को शामिल नहीं कर सकता और इसलिए मैं दुखी हूँ। मुझे उम्मीद है कि मैराथन की मदद से मैं आय बढ़ाने और आकस्मिक खर्चों को कम करने की दिशा में देख सकूंगा।

मैंने एक अजीब बात देखी, जब आप बहुत बचत करते हैं, तो आप बड़ी मात्रा में बड़े पैमाने पर खर्च करते हैं, यह एक दिन के लिए आहार पर बैठने जैसा है, और फिर, थकान और तनाव से, रात में खाओ।

ईमानदारी से,

ठीक है, यदि आपके पास पहले से ही आय है और अभी तक कोई ऋण नहीं है, तो स्थिति काफी आशाजनक है, अच्छी क्षमता के साथ :) भविष्य।

तथ्य यह है कि मजबूत बचत "ब्रेकडाउन" की ओर ले जाती है - आपने निश्चित रूप से उस पर ध्यान दिया है। और यह पूरी तरह से दिखाता है कि यहां एक अलग दृष्टिकोण की आवश्यकता है। ब्रेकडाउन से बचने के लिए जरूरी है कि जीवन में हर दिन आनंद की प्राप्ति हो। और इस प्रक्रिया को नियंत्रित करने से बेहतर है कि आप अपनी बेहतरी के लिए बेकाबू भावनाओं की प्रतीक्षा करें।

मैं आपको बड़ी सफलता की कामना करता हूं! :))

ओल्गा, आपकी तरह की टिप्पणी के लिए धन्यवाद। कृपया मुझे बताएं, क्या इसे इस तरह छोड़ना संभव है: परिवार की आय पति का वेतन है, और अपनी खुद की, आय के अनियमित स्रोतों को वित्तीय कुशन में निवेश करें, और यह सब तालिका में कैसे व्यवस्थित करें?)

लिआ, हाँ आप कर सकते हैं :)

जब आप पैसे बचाते हैं, तो आपको इसे सामान्य फंड से अलग रखने की जरूरत होती है। जहां उन्हें भेजना बेहतर है, आप मैराथन के दौरान इसके बारे में जानेंगे।

और लेखांकन में, इसलिए, उन्हें उस धन के रूप में भी प्रतिबिंबित करने की आवश्यकता होती है जो बजट छोड़ देता है (उदाहरण के लिए, एक बॉक्स में, बेडसाइड टेबल या लिफाफे में)। ऐसा करने के लिए, खर्चों में, "योरसेल्फ", "एनजेड", "बचत" या ऐसा कुछ नाम के साथ एक अलग आइटम (कॉलम) लें।

ओल्गा, मैराथन के लिए बहुत-बहुत धन्यवाद! आपके व्याख्यानों के बाद, मैं वित्तीय लेखांकन और योजना के बारे में प्रेरणा से भर गया हूँ! दुर्भाग्य से, मैं यह नहीं समझ सकता कि हर बार अगला पाठ कहाँ और कब देखना है। मैं नेविगेशन की सराहना करता हूं!

मैं आपकी तालिका के अनुसार 2 महीने पहले से ही रिकॉर्ड रख रहा हूं, एक दिलचस्प तस्वीर सामने आ रही है!)) और यह पता चला है कि हम संपत्ति और देनदारियों की तालिका के अनुसार काले हैं, हालांकि पहले ऐसा लग रहा था कि हम अंदर थे ऋण (एक बंधक का भुगतान)। इसने मुझे थोड़ा प्रेरित किया) मैंने मासिक और वार्षिक खर्चों की गणना की, साथ ही अल्पकालिक लक्ष्यों की भी गणना की।

ओल्गा, मुझे अगला कार्य कहां मिल सकता है?

मेरे परिवार पर इन पांच महीनों के निष्कर्ष - हमारे छोटे से शहर में कम से कम कम से कम मिलने के लिए, हमें कम से कम 35 हजार एक महीने की जरूरत है, यह रेस्तरां, कैफे के बिना है, प्रमुख छुट्टियों पर बाहर जा रहा है, कपड़े - के जूते सबसे कम कीमत खंड, उत्पाद - सुपरमार्केट में बिक्री। वहीं, पति की सैलरी 25 हजार है, बाकी 10 या तो पार्ट टाइम काम करते हैं, या मेरी मां मदद करती हैं, या पति कहीं "खेलता है"। तो - हमारे छोटे से शहर में - मूल रूप से पुरुषों का वेतन 18-25 हजार रूबल है, महिलाएं - 12-20 हजार रूबल। और अगर आप वास्तव में, चीजों पर एक शांत नज़र डालें - कम से कम किसी तरह हमारे शहर में एक सभ्य जीवन जीने के लिए, 4 लोगों के परिवार को 80 हजार रूबल की आय की आवश्यकता होती है। - यह पैसे बचाने के लिए, बंधक ऋणों का भुगतान करने और बिजली और गैस के लिए भुगतान करने के लिए है। यहां, 80 हजार मासिक की आय के साथ, आप यू सखारोव्स्काया की सलाह का पालन कर सकते हैं। खुद को चेक किया। इस बीच, 35 हजार की आय के स्तर के साथ - परिवार की बैलेंस शीट की मदद से, केवल नियंत्रण के लिए - कैसे एक छेद में नहीं गिरना है।

यहाँ निष्कर्ष हैं।)

मैं स्थिति की बहुत अच्छी तरह से कल्पना कर सकता हूं, क्योंकि जब मैं आर्कान्जेस्क में रहता था तो मैंने इसे कई बार देखा था। लेकिन यहां मैं दो बातें कहना चाहता हूं:

प्रथम। एक छोटी सी आय के साथ, आपकी आखिरी ताकत और कल्याण की उम्मीदें ऋण द्वारा चुरा ली जाती हैं। बंधक + उपभोक्ता ऋण। आप गणना करते हैं कि आप अपनी वार्षिक आय का कितना प्रतिशत उधार की राशि से अधिक बैंक को देते हैं।

लोन उनके लिए है जिनके पास पहले से ही पैसा है, क्योंकि यह एक बहुत महंगा वित्तीय साधन है।

दूसरा। वे कहते हैं कि कभी-कभी किसी समस्या को उस स्तर पर हल नहीं किया जा सकता है जिस स्तर पर इसे बनाया गया था। यदि आप इस तथ्य के साथ एक मृत अंत में आते हैं कि आपके शहर में छोटे वेतन हैं, तो मृत अंत से बाहर निकलने के लिए आपको बाहर से सब कुछ देखने की जरूरत है। शायद शहर बदलो? या शायद काम के समानांतर एक उद्यमिता शुरू करें? आज इंटरनेट पर व्यवसाय विकसित करना संभव है। और आप इसे सीधे इंटरनेट पर सीख सकते हैं।

मुख्य बात यह है कि खुद को स्थिति के बंधकों के रूप में देखना बंद करें। हर इंसान जो चाहे वो हासिल कर सकता है। आपको औसत वेतन से मेल खाने की ज़रूरत नहीं है।

वाई। सखारोवस्काया की पुस्तक में सलाह वास्तव में "मध्यम वर्ग" के लिए लिखी गई है, यह शुरुआत में ही कहा गया था :) लेकिन यह मध्यम वर्ग वर्ग बनना हमारे हाथ में है।

मैं आपको बड़ी सफलता की कामना करता हूं और आपकी वित्तीय समृद्धि की कामना करता हूं!

नमस्कार! मैराथन के लिए धन्यवाद। एक बहुत जरूरी बात! पिछले तीन या चार महीनों से मैंने छोटे-छोटे ब्रेक के साथ खर्चों का हिसाब रखा है, लेकिन निष्कर्ष पहले ही निकाला जा सकता है। मुझे यह जानकर आश्चर्य हुआ कि कैफे और अन्य "छोटी खुशियों" पर कितना खर्च किया जाता है, अब मैं फोन पर नेतृत्व करने की कोशिश करूंगा - मैंने कुछ मुफ्त कार्यक्रम डाउनलोड किए: मनी मैनेजर एक्स और मोनेफी।

मरीना, हाँ, हाँ, यह छोटे खर्चे हैं जो बड़े भाग्य को "खाने" में चैंपियन हैं! तो मैं आपके लिए बहुत खुश हूं कि आपने इसे देखा;)

यदि आपके पास अलग-अलग मुद्राओं में बचत है, तो उन्हें हर महीने एक नई दर पर बैलेंस शीट में पुनर्गणना करने की आवश्यकता होगी। (आप हमारे मैराथन के दूसरे पाठ में संतुलन के बारे में पढ़ सकते हैं)

मैं तुम्हारी सफलता की कामना करता हूं!

मैंने पढ़ा और पढ़ा, और आखिरकार आज मैं गोलियां भरने बैठ गया।

मैंने टिप्पणियां पढ़ीं, लेकिन मुझे अभी भी यह प्रश्न समझ में नहीं आया। यहां हमारे पास एक स्थिर आय है, और ऐसी परियोजनाओं से पैसा है जो हो भी सकता है और नहीं भी। यह पिछले साल के बराबर नहीं है, स्थिति और खराब हो गई है।

लागत महीने-दर-महीने बदलती रहती है। उसने खेद व्यक्त किया कि उसने पिछले वर्ष के वित्तीय लेखांकन को हटा दिया, उसे इसका उपयोग नहीं मिला।

महीनों के हिसाब से असली रिकॉर्ड कहां रखें? एक समायोजन कैसे करें ताकि वह आगे की गणना में भाग ले सके?

लिडा, आपके लिए सब कुछ बहुत स्पष्ट हो जाएगा जब आप समझेंगे कि हम इस भारित औसत बजट को क्यों संकलित कर रहे हैं।

व्यक्तिगत वित्तीय योजना तैयार करने के लिए हम अगले पाठ में इन आंकड़ों का उपयोग करेंगे। एलएफपी योजना बनाएगा कि आप अपने सभी भौतिक लक्ष्यों को कैसे प्राप्त करेंगे।

इसलिए, अब जितना संभव हो सके वास्तविकता के करीब, सबसे अधिक उद्देश्य मात्रा के अनुसार बजट तैयार करने की आवश्यकता है।

यदि राजस्व में गिरावट आई है, तो पिछले वर्ष के आंकड़ों पर भरोसा न करें, कुछ वास्तविक संख्याओं का अनुमान लगाएं जिनकी आप अपेक्षा करते हैं

हैलो ओल्गा।

एक महान मैराथन के लिए धन्यवाद। मैं आपसे जुड़ता हूं, भले ही देर से। मैं पहले से ही 3 साल से खर्चों का हिसाब रख रहा हूं, इसमें कोई समस्या नहीं है (मैं दिन के दौरान चेक जमा करता हूं, फिर हर दो दिन में एक बार मैं एक नोटबुक में एक कॉलम में दिन/तारीख के हिसाब से लिखता हूं, एक बार एक बार सप्ताह मैं गिनता हूं और श्रेणी के अनुसार एक्सेल में प्रवेश करता हूं)। लेकिन यह इससे आगे कभी नहीं गया।

आपने मुझे प्रेरित किया, और आज मैंने तालिका भर दी !!! तालिका के लिए विशेष धन्यवाद, सब कुछ स्पष्ट, स्पष्ट और दृश्य है। काले रंग में रहा, जो प्रसन्न हुआ)) मैं जारी रखूंगा

हैलो ओल्गा! प्रेरणा के लिए धन्यवाद। मैं लंबे समय से सीखना चाहता था कि पैसे को कैसे संभालना है। मैं माइनस में नहीं जाता, बल्कि प्लस ((.

टेबल पढ़ने के बाद मेरा एक सवाल है।

मेरे पति और मैं अनिवार्य खर्च साझा करते हैं: वह उपयोगिता बिल और ऋण, कार खर्च का भुगतान करता है। मेरा खर्चा चल रहा है, बच्चे की पढ़ाई, कपड़े। अन्यथा, ऐसा हुआ कि हमें एक दूसरे के आय विवरण की आवश्यकता नहीं है। इस मामले में आप एक टेबल को ठीक से कैसे बनाए रखेंगे? उसकी आय और व्यय को छोड़कर? लेकिन कुछ बिंदुओं पर, हमारे वित्त अभी भी प्रतिच्छेद करते हैं

बहुत बहुत धन्यवाद ओल्गा, मुझे वित्त के विषय में बहुत दिलचस्पी है।

मेरा एक छोटा सा सवाल है, आपने कहा कि बच्चों की शिक्षा (मेरे पास उनमें से दो हैं) और सेवानिवृत्ति और छुट्टी के लिए बैंक में अलग रखना आवश्यक है। मुझे बताओ, छोटी राशि के साथ, आपको 4 जमा खोलने की जरूरत है या अभी सब कुछ एक खाते में रखना है। बहुत बहुत धन्यवाद।

मैराथन के लिए धन्यवाद। कई लोगों के लिए, निश्चित रूप से, यह पहले ही समाप्त हो चुका है (मेरा मतलब है, वे पहले ही सभी लेख पढ़ चुके हैं और पैसे से निपटने का ज्ञान सीख चुके हैं), मेरे लिए यह अभी शुरुआत है। यह बेहतर होगा कि मैं पहले शुरू कर दूं, लेकिन इसके लिए सबसे अच्छा समय अब है :)। अच्छी खबर यह है कि मैं और मेरी पत्नी दोनों कई महीनों से आंकड़े एकत्र कर रहे हैं और सावधानीपूर्वक सभी खर्चों को दर्ज कर रहे हैं। वैसे, इस पैसे के लिए एक बहुत ही सरल कार्यक्रम (https://play.google.com/store/apps/details?id=com.andromeme.money), मुफ़्त, सरल और एक्सेल को निर्यात - आपको क्या चाहिए। आज कल मैं एक्सेल में परिणामों को जोड़ूंगा और योजना बनाने की कोशिश करूंगा। जैसे ही मैं यहां बताए गए सब कुछ पूरा कर लूंगा, मैं अगला लेख शुरू करूंगा। आपको धन्यवाद!