Ljudi većinu svog vremena i kreativne energije posvećuju zarađivanju novca, ali kada je teško zarađen novac u njihovim rukama, mnogi ga troše ne gledajući. I što je iznos manji, to je manje pažnje na njega. Upravo iz tog razloga sitni troškovi postaju šampioni u beskorisnom proždiranju novca iz budžeta!

Začudo, nije uobičajeno da svjesno rukujemo novcem, iako je novac ekvivalent vašoj životnoj energiji. Da bismo zaradili novac, trošimo svoje vrijeme i energiju. Dakle, kada nesvjesno trošimo novac, nesvjesno trošimo svoje živote.

U današnjem vrlo materijalističkom svijetu, rukovanje novcem je općenito nauka o preživljavanju. Ako ne upravljamo svojim novcem, onda novac odmah počinje da upravlja nama. Novac nam diktira gdje i kada idemo na odmor, stvara nam finansijske krize, novac odlučuje u kojem ćemo stanu živjeti, novac nam dozvoljava ili ne dozvoljava da imamo najvažnije stvari u životu.

Šta znači voditi računa o novcu?

Kao i u svakom poslu, u početku je to neophodno kreirati strategiju- šta ćete postići kao rezultat svoje radne aktivnosti, i razviti taktiku Kako ćete krenuti svojim planiranim putem?

Na kraju krajeva, ne zarađujemo novac zbog novca, potrebno nam je lijepo mjesto za život, kvalitetno obrazovanje djece, zdravlje, razvoj i sloboda. I, krećući se ka dosljednom ispunjavanju naših ciljeva, želimo se osjećati odlično u tom procesu, uživati u životu ovdje i sada.

Kreirajte strategiju To znači izradu finansijskog plana. Plan je kalkulacija na jednom listu (u Excelu) - kako dosljedno postižete sve svoje ciljeve.

Evo nekoliko izjava ljudi koji su već napravili svoj plan.

“Lični finansijski plan je pilula za pretjerani romantizam. Doslovno vas tjera da od “možda jednog dana” pređete na “koliko da visi u gramima?”. Pojašnjava ne toliko odnos prema novcu, već općenito prema samom sebi, životu, željama i stvarnosti. Veoma je otrežnjujuće: počinjete da shvatate na šta trošite novac, vreme, energiju, prioriteti postaju jasniji. Morate poduzeti nekoliko malih, ponekad neugodnih, ali važnih koraka do svijesti, koji su apsolutno neophodni. Kao rezultat, dobivate alat (plan) s kojim možete nastaviti samostalno raditi. A pošteno sačinjeni planovi, kako iskustvo pokazuje, imaju tendenciju da se ostvare. Anna Garanenko

“LFP vas tjera da razmišljate o svojoj sadašnjosti i budućnosti, da preispitate različite aspekte svog života i da “njušite” da se aktivirate upravo sada. Zahvaljujući kompilaciji LFP-a, postaje jasno gdje "veslati"))) " Daria Makarina

Razvijte taktiku- je razvijanje stila ophođenja s novcem u svakodnevnom životu. To su određena pravila i navike.

Dok osoba nesvjesno komunicira s novcem, ona razvija i posebne “standarde ponašanja”. Na primjer, ne uzimati u obzir novac, trošiti sve do posljednje pare, ne poboljšavati finansijsku pismenost - to su također navike za koje ni ne znamo odakle su došle?

Danas sa vama počinjemo maraton tokom kojeg ćete moći da napravite finansijski plan i razvijete novi pristup svakodnevnom rukovanju novcem.

Dakle, počnimo.

Prvi korak je da postanete svjesni onoga što se dešava u vašim rukama. Pogledajte kako novac dolazi i odlazi. Ovo je obračun novca u sopstvenom domaćinstvu.

Počnite pratiti novac

Svideće vam se efekat. Obično, čim osoba počne da vodi evidenciju, njegovi troškovi se smanjuju za 10-50%. Ovo viđam u svojoj praksi skoro svaki dan! Nema tu ničeg iznenađujućeg, jer ako počnete bilo šta raditi svjesno, rezultat je uvijek nevjerovatan - upravljajte svojim vremenom, pratite ishranu, budite aktivni na poslu.

Treba napomenuti da se smanjenje troškova za 10-50% događa bez gubitka udobnosti! Ali najbolje od svih riječi, naravno, su recenzije ljudi koji su to počeli raditi po prvi put:

Koliko je ljudi na planeti počelo da vodi evidenciju o troškovima, tačno isti broj je odustao od toga! Ali naravno da znate: „Nije važno koliko puta padneš, važno je koliko puta ustaneš!“

Kako biste efikasno pratili troškove i ne odustali, evo tri jednostavna savjeta:

Organizujte računovodstvo po principu " što jednostavnije to bolje". Trebalo bi da vam bude VEOMA lako voziti.

· Koristite pravilo "materijalnosti". Ne pretjerujte sa detaljima. Istaknite značajne stavke u računovodstvu, one koje zauzimaju više od 5% svih troškova.

· Analizirajte ukupne iznose. Računovodstvo radi računovodstva je gubljenje energije i vremena, nije čudno što ga napuštate.

Voditi evidenciju sada je mnogo lakše nego prije 3-5 godina, a da ne spominjemo vrijeme naših roditelja.

Danas postoji mnogo aplikacija za pametne telefone, programa za računare. Guglaj, instaliraj i testiraj par servisa.

Nije bitno koju aplikaciju odaberete. Vjerujte mi, zadatak je previše jednostavan da bi se mnogo mučio.

Ako vas nervira Google, instalacija i razumijevanje teme, koristite Excel tabelu (ovdje je šablon i video upute za kompajliranje).

Drugi korak – Procijenite svoj redovni budžet

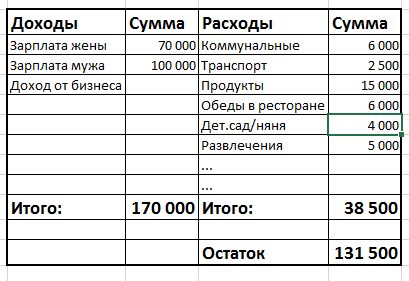

Budžetiranje nije praćenje troškova, kao što mnogi misle. Budžet je poređenje dvije kolone brojeva (prihodi i rashodi) za određeni period (mjesec, kvartal, godina). Izgleda vrlo jednostavno:

Ako je kolona „Prihodi“ veća od kolone „Rashodi“, onda imate profit/višak budžeta/„slobodan novac ostaje“. Ako naprotiv, imate gubitak / deficit / „nema dovoljno novca“.

Nisam slučajno napisao da je drugi korak procijeniti vaš običan Budžet. Činjenica je da svaki mjesec trošite novac drugačije. Ponekad napravite velike kupovine: namještaj, skupu odjeću, odete na odmor, platite školovanje. U ostalim mjesecima troškovi su minimalni - režije, hrana, putovanja, telefon.

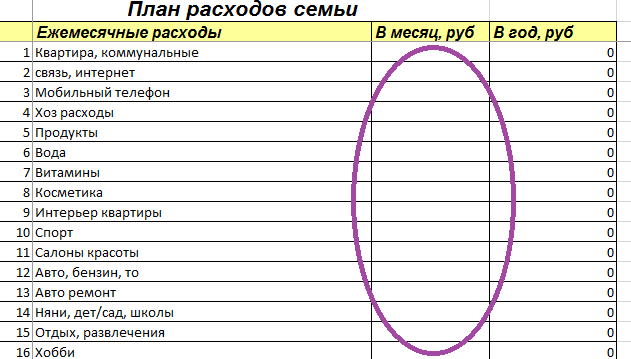

Dakle, drugi korak u radu sa finansijama je procjena vašeg "prosječnog" budžeta za mjesec i godinu. U Excel tabeli koju sam pomenuo gore, naći ćete karticu Planiranje budžeta. U tabeli vidite tri sekcije, prvi je „Mjesečni troškovi“.

U ovaj odjeljak trebate unijeti članke koje imate u životu i upisati iznos u kolonu "mjesečno, trljajte" - koliko trošite na ovo godišnji prosek u jednom mjesecu. Primijetit ćete da treća kolona automatski izračunava iznose troškova za ovu stavku za godinu.

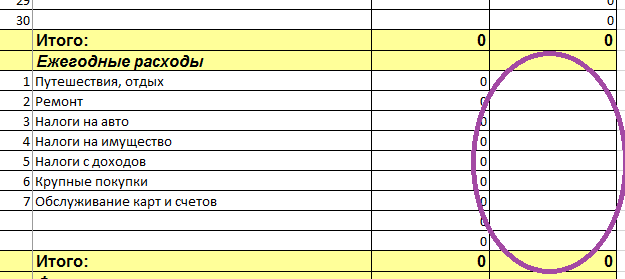

Drugi dio tabele se zove "Godišnji troškovi".

U njega morate zapisati sve svoje godišnje stavke troškova i staviti iznos u trećoj koloni. Iznos se mora odmah uplatiti kao godišnja isplata. Na primjer, "Putovanje - 200.000", "Auto (TO, gume) - 20.000" itd. Primijetit ćete da druga kolona automatski izračunava mjesečne iznose za ovu stavku.

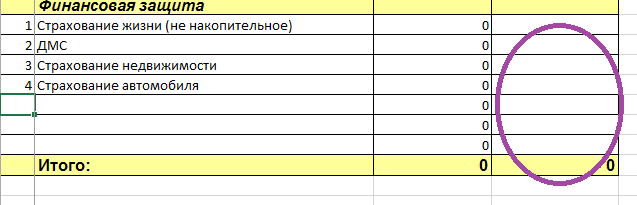

Treći dio tabele "Finansijska zaštita".

U ovom odjeljku trebate evidentirati samo ona plaćanja koja stvarno izvršite. Ako samo sanjate o osiguranju za djecu, ali to još niste učinili, onda to ne morate zapisivati.

Isto ovdje nema potrebe upišite svoje doprinose za domaćinstvo u kutiju pod nazivom "Finansijski jastuk" :) Ili bilo koje programe štednje u koje ste već ušli (kod NPF ili kod osiguravajućeg društva). Finansijske rezerve i programe štednje ćemo prikazati već u samom finansijskom planu. U međuvremenu vršimo procjenu vašeg budžeta, odnosno troškova.

Dakle, u trećem dijelu upisujete, na primjer: “CASCO i OSAGO – 40.000”, “osiguranje stana – 6.000”.

Kada zapišete sve svoje troškove, prelazimo na jednostavniji – na prihode. Da biste to učinili, idite na karticu "Planiranje budžeta".

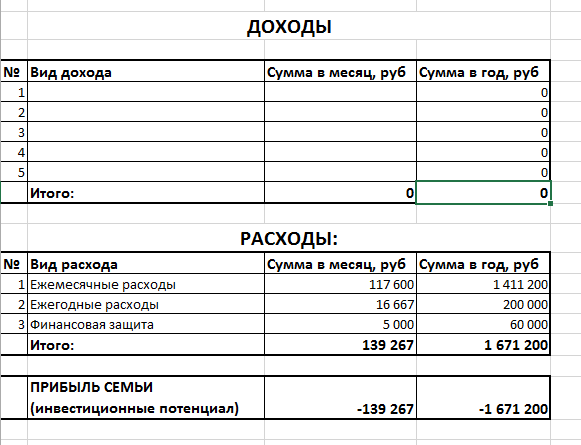

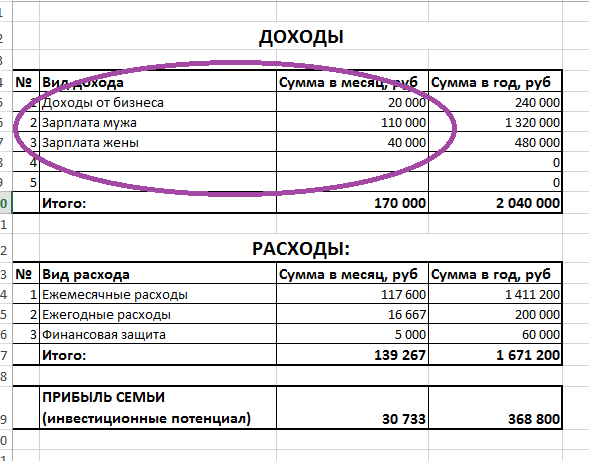

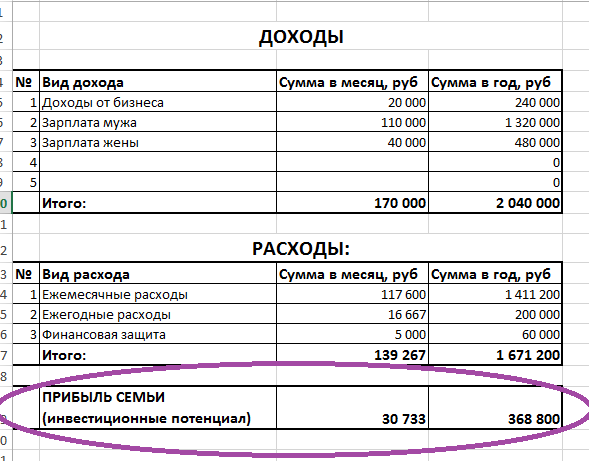

Kao što vidite, troškovi u ovoj tabeli su već automatski popunjeni. Iznosi iz tabele koju ste upravo popunili su prebačeni ovdje. Evo rezultata. Vrlo zgodno, možete vidjeti koliko trošite godišnje na sve-sve-sve svoje potrebe. U ovom primjeru: mjesečni troškovi porodice iznose 139.267 rubalja, a godišnji - 1.671.200 rubalja.

Sada ostaje popuniti samo gornji dio tabele - "Prihod".

Ovdje je glavna stvar ne zaboraviti ništa, zapamtiti sve! :) Prihodi od depozita u banci, samo ako ih redovno primate na račun, ako nisu kapitalizovani na depozitu. Prihodi od iznajmljivanja nekretnine. Prihodi od države u vidu kompenzacije, povrata "prihoda" (poreza na dohodak) i tako dalje.

Ako imate potpuno neredovne prihode, onda procenite koliko ste zaradili u protekloj godini, podelite sa 12 meseci i zapišite ovaj iznos.

Ovdje mnogi ljudi već imaju osjećaj da je planiranje glupa vježba, jer svake minute se sve može promijeniti. "Zarađujem 50.000 rubalja, ali sutra ću, znam sigurno, zaraditi 200.000 rubalja!" Ili "cijene će rasti, nekretnine će pojeftiniti" i tako dalje i tako dalje...

Ali šta je sa Aleksandrom Vasiljevičem Suvorovim, velikim ruskim komandantom koji u svojoj vojnoj karijeri (više od 60 bitaka) nije doživeo nijedan poraz? Mislite li da on ništa nije planirao? A bitka je šta, megaizvestan događaj? Zato je i pobijedio jer je znao planirati i stvarati sigurnost iz neizvjesnosti! Ispostavilo se da što je viši nivo nestabilnosti, više vremena trebate posvetiti planiranju!

Stoga ne brinite da radite sa supstancom koja se stalno mijenja. Upravo zato što se stalno mijenja, moramo sve pažljivije planirati kako bismo lično upravljali svojim životima, a ne da plovimo tokom, u uzavrelom potoku nije sigurno!

Zapišite koliko ste zaradili u protekloj godini i vidite kako će vam planiranje pomoći da se krećete u prostoru.

Nakon popunjavanja tabele "Prihodi", možete vidjeti konačni rezultat - na dnu je red "Porodični profit".

To je ta količina - kristalna kugla - u kojoj možete vidjeti svoju budućnost. Ako ste „u plusu“, onda ćete svake godine biti prosperitetniji i nećete zavisiti od prihoda.

Ako je vaš potencijal nula ili vrlo mali, tada ćete živjeti potpuno isto kao i sada i potpuno ovisite o zaradi.

Ako ste „u minusu“, onda, razumete, ulazite u dužničku rupu. Jer ako trošite više vremena nego što zarađujete, neminovno ćete se naći u dugovima. Mislim da to nije ono što želiš od života.

Uzgred, šta znači "veoma mali" potencijal ulaganja? I općenito, šta bi to trebalo biti idealno? Odgovor je više od 20% vašeg prihoda.

Ovdje ne postoje standardi za određenu vrijednost. Za neke ljude to je 90% prihoda! Zato što zarađuju mnogo i brzo se kreću ka svojoj nezavisnosti.

Ali 20% je minimum. Ako su porodični prihodi manji, onda će vaš razvoj biti presporo.

vježba:

· Počnite da pratite troškove i prihode u bilo kom sistemu koji vam odgovara.

· Sastavite svoj redovni budžet popunjavanjem tabela za planiranje potrošnje i planiranje budžeta.

Sva vaša pitanja pišite ovdje u komentarima, rado ću pomoći ako nešto nije jasno.

Pročitajte također

- Omogućite JavaScript da vidite komentare koje pokreće Disqus.

Olga, dobar dan! Hvala na članku i zadacima ;)

Imam pitanje - kako pravilno obračunati pozajmljeni novac? To zapravo nije prihod ili rashod.

Marija, zdravo!

Ako ste ovog mjeseca primili novac u dug, onda da biste ga obračunali, morate ga evidentirati u prihodu kao primitak sredstava.

Istovremeno, dug mora biti upisan u tabelu "Obaveza", popunićemo je u sledećoj lekciji.

Stoga, ako ste pozajmljivali novac prethodnih mjeseci, sada ih ne morate upisivati na račun.

Sretno! :)

Dobar dan.

Prije nekoliko mjeseci počeo sam čitati ZhI i više razmišljati o tome kako želim da se razvijam. Igrom slučaja, za to vrijeme su već prošla dva maratona, koje sam samo na svoj način utjelovio u svom životu, a bilo je zanimljivo uporediti moje rezultate i zaključke sa savjetima autora ZhI-ja.

A ovo je treći maraton.

Imam 23 godine, nisam morao da razmišljam o finansijskoj nezavisnosti ranije. Ali sada postoji i potreba (početak života bez roditelja) i želja. Imao sam samo slučaj kada ne znam kako da baratam novcem _generalno_ i potrošio sam platu u minusu. Sada sam izašao iz minusa i pokušavam da nakupim štapić. fond.

Počeo sam upravo sa koracima koji su predloženi – obračun troškova. Pokrećem ga od 1. maja, paradoksalno, nekoliko pokušaja korištenja aplikacija je bilo neuspješno, A6 notebook mi se pokazao najzgodnijim. Iako mi je i dalje kao nacrt, on je za analizu i utvrđivanje opštih stavki rashoda.

Ali procjena prihoda i budžeta me zbunjuje. Postoje samo vrlo prosječni poslovi na početnim pozicijama, ja živim sam. Stol ispada apsolutno prazan i deprimira me. Osim toga, trenutno nemam pojma o svim stavkama rashoda, prosječno mjesečno i prosječno godišnje. Hoće li imati smisla da ovu tabelu pokušate popuniti „na živo“ i dopuniti je 6 mjeseci i više, dok nešto ne počne da izlazi? I ima li smisla početi s malim ciljevima? (Inače, čini mi se da su svi materijali posvećeni onima koji žele kupiti drugi stan i treći auto, a ne snowboard i učešće za sto dana, na primjer).

Hvala vam na pažnji:)

Marina, zdravo!

Super je što vodite evidenciju od 1. maja :) već imate empirijske podatke do početka maratona. Notepad A6 ima jedan značajan nedostatak - ne sumira vaše podatke, da biste ih analizirali, morate dodati stotine brojeva na kalkulator. U ovom slučaju moguće su greške. Ali, što je najvažnije, računovodstvo traje znatno duže, a to drastično povećava rizik od odustajanja!

Započnite s Excel tabelom koju predlažem. Uputstva su priložena uz tabelu, tj. možeš to shvatiti. U tabeli će vam biti lakše razumjeti značenje računovodstva, tako da u budućnosti možete odabrati program koji će vam pružiti sve što vam je potrebno za kvalitetno računovodstvo.

Drugo, nemojte se nimalo ustručavati, ima smisla da sada planirate budžet, postavite ciljeve itd. Zapravo, tek počinjete u najidealnijem trenutku.

Čak i ako ciljevi još nisu grandiozni, a budžet je "skinut sa plafona" - to nije problem. Glavna stvar je da kada naučite kako da se krećete u izvještajima i pravite kalkulacije, naučite kako upravljati svojim novcem. A kada budete imali druge prihode i ciljeve, jasno ćete znati šta sa njima, kuda se kretati i moći ćete puno postići! Zato vam želim veliki uspeh! :)

Marina, nije mogla proći i ne reći da ovdje nisi sama, koja ne planira kupiti drugi stan i treći auto. :) Nadam se da će vas ovo razveseliti. Uglavnom samo podučavam (imam malo dijete) i samo se dvoumim da li da učestvujem u 100 dana upravo zbog finansijske strane problema. Imam 24 godine, za sada je i odnos sa novcem komplikovan. Usput, jeste li probali Financisto iz aplikacija? Koristim ga 2 godine, svidja mi se.

Definitivno se isplati. U tvojim godinama i ja sam poceo ovako sa polupraznim stolovima a cilj je bio - odlazak u Dombay na jahanje za Novu godinu)) sad imam 30 godina - ciljevi su porasli, plata porasla, dijete je bilo rođena, ali navika je ostala. Znanje planiranja budžeta je osnova. Definitivno radi. Mogu da zaboravim da operem zube, ali nikada ne raspoređujem novčane tokove za jedan dan) Čini se da već sve znam o tome, ali nisam mogao da prođem maraton.

Olga, hvala ti na početku maratona!

Možete li mi reći alternativni način kako da preuzmem šablon? hvala =)

Hvala na članku i na maratonu. Vrlo relevantno i korisno. Jednostavno nisam mogao pronaći Excel tabelu na stranici. Mogu li dobiti direktnu vezu?

Angelica, na glavnoj stranici sajta nalazi se prozor gde možete, ostavljajući svoju adresu, dobiti tabele i uputstva putem e-maila

Pišite ako ne nađete

Marija, ako si ovaj mjesec primila novac u dug, to odražavaš u prihodima. one. pojavljuju se u budžetu kao prihod (primanje) sredstava.

Istovremeno, iznos duga će biti prikazan u tabeli "Obaveza". Završićemo ga u sledećoj lekciji.

ako ste primili iznos duga ranije, a ne ovog mjeseca, onda se to sada ne odražava u računovodstvu novca.

Hvala;)

Hvala vam puno)) Ostavila sam e-mail, pretplatila se i tabela mi je stigla na mail)) Sada kreiram!))

o da, odlično! uspjeh!

Imam malo drugačiju tabelu za evidentiranje prihoda i rashoda, sa detaljnim rasporedom na šta je novac utrošen (što znači da mogu u svakom trenutku da upišem poseban trošak u ovu kategoriju bez da svaki put preračunavam iznos po kategoriji, i onda se mogu razjasniti cijene za određenu robu), te mogućnost da se na svakoj stranici vidi kakav je plan i kako je novac otišao. Osim toga, plan se ne razmatra za mjesec, već za dvije sedmice - razbijem ga na akontaciju i platu.

Sada razmišljam o tome kako spojiti veliku sliku vašeg stola sa detaljima zapisa i praktičnošću podjele plana, uzimajući u obzir datume plata.

Polina, apsolutno nije potrebno prelaziti na moj računovodstveni sto! Možete nastaviti raditi na svom. U računovodstvu je glavna stvar jednostavnost i lakoća upućivanja. Važno je da možete vidjeti zbrojeve za sve stavke + da možete planirati troškove za mjesec i provjeriti činjenicu s tim. Sve ostalo je nebitno.

Iz tabele koju ste dobili od mene, trebaće vam sve ostale tabele. A ovo (za računovodstvo) se ne može koristiti.

Olga, dobar dan! Voleo bih da čujem vaše mišljenje. Da li je po Vašem mišljenju moguće izdvojiti određeni iznos iz prihoda, kao što se svuda preporučuje, recimo 10%, ako se skoro svi prihodi planiraju i idu na otplatu dugova, obaveznih plaćanja, kredita, dugova. Gotovo ništa se ne troši na sebe, putovanja, zabavu (osim šoljice kafe za kafić), tako da se nema šta odrezati, kupuje se samo najpotrebnije i to na minimumu. Dakle, ipak ima smisla barem nešto odgoditi ili prvo otplatiti dugove.

Inna, da, pametnije je odložiti u rezervu i istovremeno otplatiti dugove.

U ovoj situaciji morate vrlo pažljivo planirati svoje troškove i striktno voditi evidenciju.

Računovodstvo vam omogućava da jasno vidite stvari. A planiranje vam omogućava da efikasno iskoristite svaku rublju.

Idealno je to učiniti: napraviti budžet za mjesec dana tako da nakon svih troškova i kredita ostane nekakav plus. Po mogućnosti najmanje 10% budžeta. Ovaj plus podijelite na pola i jedan dio pošaljete za prijevremenu otplatu dugova, drugi - u rezervu.

Ako budžet ne padne u plusu, onda se morate sabrati i trezveno procijeniti koje troškove i kako možete smanjiti. Ostvarite profit u svom budžetu. Znate da ako zaista želite, sigurno možete pronaći način ;)

Najvažnije, zapamtite da ovo nije doživotno, već privremeno. A kada platite svoje dugove, osjećat ćete se potpuno drugačije.

Imao sam isti problem sa kreditima, čim sam počeo da vodim evidenciju shvatio sam gde ide novac. Brzo shvativši, isplatila je jedan, i tako dalje.

Inna, u potpuno istoj situaciji smo refinansirali (možda se varam u terminu) kredite. Odnosno, imali smo tri kredita. Plaćali smo ih 30 hiljada mesečno. Vlasnici debitnih ili kreditnih kartica često imaju povoljne ponude od banke – kredit sa niskom kamatnom stopom. Kada je stigla takva ponuda, mi smo je iskoristili. I zatvorio sva tri kredita. Ostala je jedna nova, ali sa uplatom od 14 hiljada, odnosno imamo dodatnih 16 hiljada. Koje smo odlagali.

Sada ćemo početi da pratimo troškove - tako da je ovo vaša tabela najranije, moći ćemo da je popunimo tek za mesec dana (da vidimo rezultat). A bolje je barem u tri, da bi se saznao prosjek mjesečnih. Samo shvatiti to je kao nagađanje na talogu od kafe) A sljedeći korak u vašem maratonu je već u utorak, koliko ja razumijem. Kako onda biti?

Svetlana, da, moći ćete da vidite prave brojke za mesec-tri, ali sada ćemo raditi sa onim što imamo. To jest, pravite budžet na vskidki, vjerovatno. Kada se pojave pravi podaci, ispravit ćete

Olga, hvala na odgovoru! Upravo to sada želim naučiti: planirati troškove i voditi evidenciju. Jer sam počinjao i odustajao skoro svaki mjesec, dugo vremena, iako ne u programu, već u bezbroj bilježnica i listova)). A bez ovoga, razumem, nigde nema osnova. Nadam se da ce ovaj put uspeti)

Hvala ti! Pokušat ću! Ali ja bih da zadržim samo lični budžet, jer jednostavno ne mogu da upravljam porodičnim budžetom, živim sa roditeljima, a oni misle da su sve to gluposti, nemoguće me je ubediti.

Ana, ako tvoji roditelji ne žele da učestvuju u ovome, naravno, zadrži svoj lični budžet. na sredstva koja prolaze kroz vaše ruke. Zatim napravite i finansijski plan tačno za svoje ciljeve. Glavna stvar je da ćete naučiti kako upravljati novcem u principu. A potrebne količine neće vas dugo čekati.

Želim vam veliki uspeh! :)

Dobro veče, Olga! Vrlo zanimljiv maraton i kao i uvijek na vrijeme. Lične finansije me zanimaju već duže vrijeme. Finansije (prihode/rashode) vodim od 2013. godine. Koristim aplikaciju Drebedengi za pametne telefone. Discipline je više, ali još uvijek nedovoljno – mnogo impulzivne neplanirane potrošnje. Mnoge stvari se ne mogu reći "ne". Pokušaću da napravim realniji budžet i povećam disciplinu. Računam na tvoju pomoć. Pogledajte, a mi ćemo doći do investicija)

Viktore, drago mi je da ti je maraton koristan! :) Obično nema snage reći "ne" trošenju kada nema jasnog cilja - šta uopšte hoćete od novca koji zaradite u pozadini celog života. A kad nema cilja, nema ni motivacije.

Kada sastavite lični finansijski plan, jasno ćete videti koliko zaista vredi svaka zarađena hiljadu rubalja.

A jasnim razumijevanjem onoga što se događa, naučit ćete kako da održite nivo udobnosti i zadovoljstva bez previše trošenja na to.

Investicije sigurno nisu daleko! :)

Probao sam različite aplikacije na svom telefonu. Davno sam preuzeo tablicu (prije sam vidio Olgin materijal) i želim reći da se ova tablica pokazala kao najpogodnija opcija za mene! Nisam još "dogurao" do zadnje stranice, ali već znam koliko novca trošim na određene potrebe i bez čega stvarno mogu. Da, već sam napravio statistiku o troškovima, ali ako neko sumnja da li se isplati početi, onda se definitivno isplati! I u svakom trenutku možete ispraviti, dodati/ukloniti... Učestvujući u maratonu, želim konačno doći do LFP-a.

Elena, hvala na povratnim informacijama! Zaista, aplikacije su veoma zgodne, jer je telefon uvek pri ruci, lako ga je zapisati. Ali ono što ljudima često nedostaje je jasnoća: kako bi moje računovodstvo trebalo da izgleda? koje karakteristike su mi potrebne?

Većina programa, na primjer, nema mogućnost planiranja budžeta za mjesec dana.

Ili osoba ne može razumjeti program i ne koristi sve funkcije itd. itd.

Excel je dobar jer se može uređivati kako želite, i vrlo vizualno.

Elena, u programu je planirana kompilacija LFP-a, tako da ćete uskoro biti zauzeti ovom stolom :) Sretno!

Dobro veče! Pokušao sam da popunim tanjir, naravno, trenutno je zbog nedostatka tačnih brojeva sve ispalo vrlo otprilike. Usput se na stolu pojavilo nekoliko pitanja, Olga, ako nije teško, pomozi mi da shvatim:

1. Koji je najbolji način obračunavanja troškova putovanja i službenog putovanja (ili bilo koje druge nestandardne situacije)? Nekako na kartici "obračun rashoda prihoda" treba prikazati rashode za namirnice, kafiće, zabavu itd. tokom ovih situacija?

2. Na stranici "planiranje potrošnje" u odjeljku mjesečni troškovi, šta je sa onim troškovima koji se javljaju nekoliko puta godišnje, ali ne mjesečno - na primjer, potrošnja na poklone ili odjeću? Da li je tačno da je ovdje bitno da je iznos za godinu otprilike tačan, ali za mjesec to u ovom slučaju nije bitno?

3. na istoj stranici, da li je potrebno korigovati plan nakon što su napravljeni neplanirani troškovi, na primjer, mašina za pranje rublja se pokvarila i morala je biti zamijenjena?

4. Da li je na stranici „planiranje budžeta“ potrebno uzeti u obzir socijalna davanja, koja su veoma ograničena u pogledu toga na šta se mogu potrošiti (materinski kapital, na primjer)?

1. Uopšteno govoreći, računovodstvo treba voditi na način koji vama odgovara. Za putovanja i putovanja uvijek mi je bilo zgodnije izračunati koliko sam novca ukupno potrošio na ovo putovanje, osim za karte, hotele i vize. Sve ostalo - u jednoj koloni "putovanje"

jer na putovanju moraš da jedeš gde moraš :) tj. ne pod standardnim uslovima. Ponekad je u drugom gradu ili samo u restoranu skuplje nego u uobičajenoj situaciji kod kuće.

2. da, tako je.

zbir za godinu pokazuje realnu godišnju potrošnju, a za mjesec - prosjek za godinu

3. ne uzimamo u obzir konkretno nastale događaje više sile u ovoj tabeli,

ali u to stavljamo članak "ostalo" - koji će pokriti tako male nepredviđene troškove

4. Ne uzimamo u obzir materinski kapital u prihodima. Jer to možete dobiti samo jednom u životu. A sada procjenjujemo redovna prosječna primanja.

Mat.kapital, ako još nije primljen, mora se odraziti u "Imovina". Ako ste već primili, to je to, prošli smo, ne morate nigdje to odražavati :)

U sljedećoj lekciji ćemo popuniti tabelu imovine.

Želim ti uspjeh! :)

Dobar dan!

Hvala na maratonu, trebalo bi da bude zanimljivo. Troškove i prihode pratim u Excel-u, ali princip je drugačiji od onoga što ste predložili - pošto već znam koliko porodica mjesečno troši (+/-), odmah fiksiram iznos koji možemo ostaviti na stranu, prije toga , muž i ja smo zadali cilj godinu dana, maksimalno 5, a ja vodim računa o trošku (planu i činjenici) od preostalog iznosa i tako pokušavam planirati troškove. Jako mi se sviđa tvoja tabela, sad razmišljam kako da je povežem, gde u tvoj obrazac da ubacim iznos mesečne uštede? Ili bi to bilo u suprotnosti sa opštim principom?

Hvala unaprijed!

baš je super što dugo vodiš evidenciju, planiraš troškove i ciljeve za godinu - pet godina unaprijed!

U mojoj tabeli možete naravno prikazati iznose koje ćete uštedjeti ovog mjeseca. Da biste to učinili, jednostavno formirajte zasebnu kolonu pod nazivom "Za sebe", "Štednja", "Štednja" ili "LPP" (lični finansijski plan). Kako god to volite nazovite.

Kako to učiniti, pokazujem u video uputama, ako se zbunite, možete ga pregledati. Sretno! :)

Hvala, jučer sam pročitao vašu stranicu. Odlučio sam da pratim troškove od danas. Planiranje je teže, samo ne znam koliko novca trošimo na neke oblasti. Zaglavio sam ovde.

Imam neke intuitivne uvide u kućne finansije. Nekoliko godina smo živjeli od plate do plate, a nismo dorasli, ponekad nije bilo novca uopšte, ni centa u prošloj sedmici. Na jesen nam je pas jako razbolio, nije bilo para za liječenje, uzeli smo još jedan kredit, a onda sam skočio - šta ćemo ako se još neko razboli.

Počeo sam tako što sam odložio procenat svoje male plate. Činilo se nerealnim odložiti čak 3.000. I to se nije dogodilo odmah. Onda sam počeo da optimizujem troškove – hranu kupujemo jednom nedeljno, na primer, mislim da ću, ako počnem da razmišljam o jelovniku, prepoloviti troškove hrane. A ako počnem da pratim troškove, kao što predlažete, videću mnogo zanimljivih stvari :)

Tada sam za sebe identifikovao glavne rupe u novcu koje nas iz godine u godinu izbijaju iz sedla. Ovo su, začudo, rođendani i praznici. Poklone je potrebno pokloniti 11 osoba, a polovina njih ima rođendan za skoro nedelju dana. Napravio sam tabelu i izračunao koliko novca treba da imamo do ovog ili onog datuma, a koliko da izdvajamo mesečno. Tada ćemo uvijek imati novca za poklone i to u dovoljnim količinama. Druga rupa je osiguranje automobila. Ovo sam jednostavno odlučila - nagovorila sam muža da proda auto. Ona mu je dala svoje. Radim od kuće, djeca su odrasla, ne treba mi auto svaki dan. Prodaja automobila nas je oslobodila jednog osiguranja i zatvorili smo sve kredite, što nam je malo povećalo prihode. A kada sam u svemu tome uspio, bilo je još artikala za koje štedim - za penziju, odmor na moru, popravke, školarine itd.

Prošlo je više od šest mjeseci i lako štedimo 40 hiljada. Prošlog ljeta ni za šta ne bih vjerovao. I naše plate se nisu promijenile. I ne mogu reći da štedimo puno, nisam još počeo da štedim. Nisam još tražio rupe u koje novac leti.

I tako sam glatko prišao fazi kada se novac mora uštedjeti i povećati. I upravo je ovaj Maraton veoma relevantan.

Ljubavi, hvala ti što si tako detaljno opisala svoje iskustvo! Svako ko ovo pročita naći će da je od velike pomoći.

To je upravo ono što se dešava: neki događaj vas tjera na razmišljanje – šta se zapravo dešava? zašto smo tako ranjivi?

A onda, kada počnete pažljivo da gledate svoje brojke, naći ćete ogroman broj mogućnosti za smanjenje potrošnje uz održavanje nivoa udobnosti. Dakle, ispostavilo se da se novac može potrošiti mnogo efikasnije!

A to znači da svoj teško zarađeni novac možete iskoristiti da osigurate stabilnost i ostvarite sve svoje ciljeve, budete nezavisni i tako dalje.

Cijela poenta je u takvim sitnicama koje opisujete!

Želim vam puno uspeha u maratonu! :)

Još mnogo svježih ideja o tome kako smanjiti troškove možete pronaći ovdje na posebnoj mailing listi http://auucsd1a.plp7.ru/

Zdravo!

Nisam baš razumio kako evidentirati prihode ako nisu stabilni. U prosjeku se profit povećava za 10% svakog mjeseca. U isto vrijeme, nekoliko puta godišnje idem na odmor i, shodno tome, moja primanja su nula ili vrlo mala. Nemoguće je predvidjeti tačan rast prihoda, jer još uvijek pokrećem novi posao i generalno se ne zna šta će se tu dogoditi.

Nemoguće je suditi po prošloj godini, tada su primanja bila znatno niža i manje redovna.

Čak i ako prikupljate podatke godinu dana, ima li smisla u prosjeku? Uopšte ne odražava stvarnost.

Postoji li neki drugi način obračunavanja prihoda u takvim okolnostima?

sve je jednostavno u obračunu prihoda, ovdje ne treba ništa izmišljati, samo bilježite prihode koje stvarno primate.

ali ne govorite o računovodstvu, već o sastavljanju vašeg "prosječnog budžeta".

Pogledajte gdje se krećete općenito, morate napraviti finansijski plan za cijelu svoju karijeru. Inače, sve ideje o budućnosti su na vodi sa vilama :)

Za izradu finansijskog plana bit će vam potrebni neki osnovni podaci: kako zarađujete i trošite, tj. vaš prosječan budžet.

Imate dvije opcije: ili budžet prema prošlogodišnjim brojkama ili procijenjenim iznosima.

odnosno, možete sastaviti budžet (propisati prihode i rashode) na osnovu toga kako mislite da ćete imati prihode i rashode. Na osnovu ovih podataka napravite plan. Ali postoji rizik da precijenite svoje mogućnosti. Tada se plan neće ostvariti i zbog toga možete dobiti dosta frustracija.

Ako nacrtate sliku što je moguće bližu stvarnosti, vidjet ćete kako će se vaši događaji razvijati čak i uz današnju realnost prihoda.

pokušajte pronaći sredinu. sastavite bilans stanja za iznose koje možete lako zaraditi.

Plan se uvijek može prilagoditi. zato se nemojte plašiti da pravite prizemne planove.

ali bolje je pokušati izbjeći precijenjene

Oh, pogledao sam primjere... Oprostite na reakciji, ali sam se nasmijao do štucanja. Ne, ne radi se o vama - radi se o meni: prihod - 10.000 mjesečno. kirija - 7000 (a ovo je pola sa mojom majkom). Samo zivim u najneadekvatnijem gradu u drzavi...

Zato ću naporno raditi. Hvala ti!

Marija, drži se! :)

Znate, redoslijed brojeva za ljude može biti enormno različit, ali problemi su obično isti :)))

Ali, znate, prihod od 10 hiljada rubalja je ekstreman. Osvrnite se oko sebe i razmislite kako biste mogli zaraditi više? Potražite prilike svuda, posebno na internetu. Učite, čitajte knjige na tu temu. Jer iz ovog prihoda ne može se istisnuti blagostanje, ma koliko se trudio. Takva čuda se ne dešavaju.

sve je u vašim rukama, definitivno možete to promijeniti ;)

Olga, hvala ti puno na podršci!

Znam da ovo nije vezano za temu koju ste pitali, ali ne mogu a da ne kažem (vjerovatno u svoju odbranu): Ja sam kvalifikovani specijalista u oblasti IT-a. Zaista, paradoks? Moj problem (recimo još jedan) je što ne znam kako da se prodam. A pošto siromaštvo i nedostatak upravljanja novcem ubijaju moje ionako nisko samopoštovanje, koje me sprečava da naučim kako da prodajem mozak i ruke, vaš maraton postaje vrlo važan dio mog "Renesansnog programa", kako sam ga nazvao.

Hvala još jednom.

Hvala na zadacima. U početku je izgledalo nepodnošljivo, ali u stvari sam se prilično brzo snašao.

Budžetom se bavim od decembra 2014, tj. godinu i po dana, zapravo, u jednostavnom excel fajlu, ali ne kao kod vas, nego samo svaki dan zapisujte troskove, a onda po zelji stavite filter i snizite ukupan iznos po stavci. One. 1 godina = 1 stranica, a zatim skočite na novu. Također brojim prihod i dodajem mjesečni iznos.

Zgodno je modelirati koji finansijski rezultat ćete postići godišnje uz tekuće troškove. U početku sam zaboravio da uključim jedan izvor prihoda, pao sam u negativan za 20 hiljada grivna, uznemirio se, shvatio da ću morati da odložim globalna putovanja i popravke (ili će to biti, kao i uvek, troškovi su navedeni sa marginom , prilikom popravke snaći ću se sa manje novca bez gubitka kvaliteta).

1. Svakog mjeseca odvajam određeni iznos na depozit koji dobijam za dopunu depozita ili za otplatu hipoteke (vrsta pomoći). Pomoć stavljam u prihod, a iznos dopune depozita - u troškove. Je li ovo mapiranje ispravno?

2. Kada izračunate mjesečne troškove, kako je bolje kada planirate - položiti sa malom maržom (npr. prosjek za komunalni stan je 1100, ja ću položiti 1400, uzimajući u obzir poskupljenje, ili slično sa hranom), ili je položiti onako kako jeste?

Ja samo volim igrati na sigurno i založiti s maržom, a zatim kupiti s popustom i uštedjeti, kao rezultat toga, akumulira se neobračunata količina "investicionog potencijala".

to sto vodis evidenciju godinu i po dana je super! imat ćete dovoljno informacija za ovaj maraton da napravite planove što je moguće bliže stvarnosti.

Za pitanja:

1. Nisam siguran da sam dobro razumio vaš opis. ali izgleda da radite pravu stvar. Odnosno, cijeli iznos koji dobijete se evidentira kao prihod (primanje novca)

Zabilježite iznos koji plaćate na svoju hipoteku kao trošak koji se zove "hipoteka". Iznos koji ste stavili na depozit se evidentira kao rashod sa nazivom "Za sebe", ili "Štednja", ili "Depozit", ili "LFP" (jer ćete tada ovaj iznos uzeti u obzir u LFP)

2. morate ga postaviti što je moguće bliže stvarnosti. Toliko mislite da će se potrošiti, toliko i napišite. Ali važno je uvijek planirati stavku "Ostalo" u području od 5% budžeta, ili otprilike 10 hiljada rubalja, ili prema vašoj situaciji. Kao što se često dešava.

Obično uvek uspem da potrošim i manje nego što sam planirao, a onda taj novac ide u štednju :) Razumem da je to obično lepo. Možete, naravno, založiti i rezervu, ako se općenito vaše zaduženje i kredit dobro slažu, a pored rezerve postoji i profit za buduće svrhe.

Olga, dobar dan! Skinuo sam tablice - razumijem. Hvala, sve je vrlo kompetentno i pristupačno, a razumljivo je i video objašnjenje. Želim da razjasnim ovu tačku. Bavim se biznisom, moglo bi se reći, dok sam u procesu formiranja. Usluge pružam po narudžbi, ne mogu unaprijed reći koliko će narudžbi biti, za koje iznose i da li će ih uopšte biti. Mjesečni rezultati su veoma različiti. Kako biti u ovom slučaju? Početkom mjeseca odrediti planirane iznose prihoda, a zatim ih naknadno zapisati i ispraviti? Hvala unaprijed na odgovoru.

da, kada planirate budžet za naredni mjesec, unesite iznose koje smatrate stvarnim za sebe. Na osnovu toga planirajte svoje troškove.

Što se tiče planiranja "prosječnog budžeta" - onda ćemo ga koristiti za izradu finansijskog plana za cijelu vašu karijeru. Biće potrebno graditi na nekim iznosima. Stoga postavite "prosječan budžet" za koji mislite da je "vjerovatno realan" za vaš budući prihod.

da, malo je nezgodno i neprijatno što su sve kalkulacije nejasne. ali šta da se radi. takvoj situaciji.

Glavna stvar koju treba zapamtiti je da će se plan u svakom slučaju morati stalno prilagođavati. Postepeno ćete se prilagođavati planiranju svojih nestabilnih prihoda. A ovo će vam mnogo pomoći u motivaciji da zaradite više.

Želim vam veliki uspeh!

Zdravo)

Vodim evidenciju o ličnim finansijama vjerovatno 8 godina.Pravim budžete, liste za kupovinu itd, itd. Nikada ne uzimam niti sam uzimao kredite, takođe ne uzimam i ne dajem kredite.Za to vreme kurs se nekoliko puta radikalno promenio, finansijski sistem zemlje se urušio (živim u Ukrajini), gorele su banke u kojima je bilo bili su neki moji jadni depoziti. Pročitao sam milion knjiga o finansijskoj pismenosti. A ja sam i dalje gola i bosa, bez ušteđevine, bez vlastitog stambenog prostora i tako dalje. Ne znam kako da se nosim sa tim. Zarađujem mnogo po standardima zemlje. Ne mogu reći da samo bacam pare lijevo-desno.. Ali da, ne štedim baš novac, iako ne luksuzujemo. E, onda će se moji rođaci razboljeti... na primjer, nekoliko godina mjesečno trošim stabilno prilično veliku svotu na majčino liječenje, i uvijek će biti tako, onda nešto drugo.. Većina prihoda ide da iznajmim stan za svoju porodicu. Ali već sam se pomirio da je beskorisno trzati se). Ovo nisu žalbe, samo izjava. Ionako mislim da tu ništa ne mogu učiniti. Nijedna od knjiga, članaka i treninga koje sam pročitala nije mi pomogla.

Svetlana,

kako vam milion knjiga o finansijskoj pismenosti nije pomoglo da odaberete banke koje neće izgorjeti i načine štednje koji ne nestaju odjednom? Pročitajte još nekoliko autora: V. Savenok, K. Kirillov i D. Oberderfer, Yu. Saharovskaya.

Moja opšta ideja o životu je da je sve u našem umu. I toliko ljudi, ponekad radeći istu stvar, postižu rezultate ili mnogo bolje ili mnogo lošije od drugih.

Ili drugačije rečeno, ponekad ljudi rade mnogo, ali ne mogu ni da pređu sa svog normalnog nivoa.

I u ovom slučaju, vrijedi raditi mudro, imajući na umu način razmišljanja.

Po mom mišljenju, jedini razlog za bogatstvo je velikodušnost. Možete činiti velikodušna djela i željeti tako da svi ljudi na svijetu budu bogati. I ne očekujte ništa zagarantovano.

Želim vam veliki uspjeh i želim vam da još uvijek postignete financijsko blagostanje!

Olga, hvala)

Nisam napisao da odustajem. Čitat ću druge autore iznova i iznova pokušavati postići financijsko blagostanje. Možda ću za 10 godina napisati knjigu o svom iskustvu.

Svetlana je odlična! Želim vam veliki uspeh! :)

Da, oduvijek sam znao da finansijska pismenost počinje obračunom prihoda i rashoda, ali... barem me obavijestite o njima. A ako i jeste (u duhu "Dušo, ostatak mjeseca živimo od tvog!"), onda je potpuno nepoznato na šta ih je potrošio. Unesite kolonu troškova "Muž"? ;-))

Nakon vjenčanja, imali smo članak pod nazivom "Ne sjećam se gdje sam proveo")))

Bila je ista priča kao i tvoja.

Nekoliko mjeseci kasnije, mužu sam pokazala iznose za ovaj članak.

I pitala je šta je toliko važno da je kupio za ove lude hiljade da se nije mogao ni sjetiti?

I da li je to bilo toliko važno i potrebno?

Brojka me natjerala na razmišljanje.

Vremenom je kućni sto trenirao njenog muža i pamćenje i razboritost u trošenju.

Alena, već sam pokušao da pokažem - nije prošlo. Ali takva kolona će se morati uvesti jer nema bolje.

da, Alena ti je ponudila odličan način))

ako to ne uspije, samo pratite dio vašeg kućnog budžeta koji ide kroz vaše ruke. A samo sa ovim novcem se može napraviti i finansijski plan.

Tada možete pokazati svom mužu šta ste dobili ako samo uzmete u obzir svoj trud. Možda će ovo inspirisati i vašeg muža da se pridruži.

Ali općenito, ovdje morate postepeno osvajati, pokazujući mogućnosti upravljanja ličnim novcem. Kada u tome vidi stvarne koristi i koristi, i sam će poželjeti da to iskoristi (ako je, naravno, zreo čovjek, a ne veliko dijete;))

Po zanimanju sam finansijer. Budžetiranje je izvorni put. Ne mogu zamisliti kako živjeti bez ličnog budžeta. Pitam se koje nove stvari možete naučiti iz maratona.

I mene jako zanima šta ćeš novog naučiti :))) pa obavezno kasnije podijeliš svoje utiske :)

Želim ti uspjeh!

Olga, hvala ti puno na članku!) Pročitao sam ga sa zanimanjem)) Vodila sam vrlo detaljno evidenciju budžeta 2 mjeseca, ali nisam vidjela puno smisla u tome za sebe, jer ne trošiti novac, optimizacija kupovine je izvršena prije toga. Velike kupovine za kuću obavljene su sa suprugom u roku od godinu dana nakon vjenčanja. Sada je dovoljno sve rasporediti po kovertama (rashodnim stavkama), a ako u kovertama ostane novca, stavite ga u "finansijski jastuk". Molimo podijelite kako se osjećate u vezi s ovim?

Drago mi je da si tako dobar sa novcem! Nemate pojma koliko ljudi ovo ne uspe :)

Međutim, za vaš sistem još nije planirana budućnost. Odnosno, nemate jasne iznose i planove za štednju za buduće ciljeve, na primjer, penzioni kapital, školovanje djece, rađanje djece (najvjerovatnije će se smanjiti prihodi, a potrebna vam je finansijska sigurnost za ovo vrijeme) i drugo, druge ciljeve.

Bukvalno u naredna dva časa maratona, već ćete moći više da shvatite zašto je to potrebno i kako to učiniti. :)

Zato vam želim veliki uspeh!

Pratio sam finansije nekoliko godina nakon što sam prvi put igrao Cash Flow sa prijateljima. Tada se rodila ideja da postanemo istinski bogati. Početak se pokazao odličnim: nekretnine su kupljene i bez kredita. Bilo je to prije četiri godine.

Ali onda su se životne okolnosti promijenile. A sada morate početi iznova.

Ocjenjujem finansijsko upravljanje moje porodice: razumijem da živimo jako dobro, ali finansijski glupo.

Sa interesovanjem proučavam stavke rashoda i prihoda. Ima na čemu raditi!

Olga, reci mi kako započeti novi mjesec? U istoj tabeli?

kada se mesec završi prenosite podatke iz drugog fajla (možete ga nazvati Arhiva) I očistite radni list od starih vrednosti, sastavite novi mesec, napravite bilans od prošlog meseca, napravite plan prihoda i rashoda i pratite novi mjesec.

Ako vam situacija generalno omogućava da živite udobno, čak i ako "glupo" baratate novcem :), to znači da imate jednostavno veliki potencijal! Na vama je u kom pravcu ćete krenuti. Želim vam veliki uspeh! ne zaboravite podijeliti svoje utiske o radu na maratonu;)

Zdravo Olga!

Veoma sam vam zahvalan na ovom maratonu! Tako je na vreme!

Danas sam na četrdesetom danu 100 dana Armena Petrosjana. Jedan od ciljeva je jačanje materijalne situacije porodice.

Rezultati:

1. Danas je moju suprugu inspirisao film o porodici Ivanov.

2. Napravio sam kompletnu tabelu našeg budžeta. Iz toga je proizašlo 20% više prihoda nego što smo mislili. Neobračunato!

3. Uzimam budžet u nježne muške ruke. :)

4. Razmislite o dodatnom izvoru prihoda za porodicu.

Sergej je odličan! a ovo je samo početak ;)

nastavi tako! podijeli uspjeh :)

Sretno Olga!

Već dva mjeseca vodim dnevnik troškova, nakupila se mala količina analitike. Podaci još nisu obrađeni niti analizirani. Primijetio sam da je zadnjih par sedmica smanjena aktivnost unosa troškova, postalo je opterećenje, sad je sve skliznulo na pomisao - "Sve je ovo gubljenje vremena". Vaš savjet je upravo stigao na vrijeme!) Danas ću pokušati prenijeti podatke u vaš format, pogledat ću sliku općenito. Hvala još jednom!)

činjenica da ste primijetili dekadentno raspoloženje u računovodstvu je veoma važna. Odnosno, važno je to uočiti na vrijeme i raditi na svojoj motivaciji. U suprotnom, rizik od napuštanja je veoma visok.

Šta povećava motivaciju – razumijevanje zašto je sve to potrebno?

Tako ćete znati zašto to radite kada napravite lični finansijski plan. U njemu ćete iz prve ruke vidjeti kada možete ostvariti svoje ciljeve i šta je potrebno učiniti da to postignete.

Nakon što ste napravili takav plan, također ćete cijeniti koliko je važan svaki iznos u vašem budžetu. I bićete veoma zainteresovani da se svaka hiljadu rubalja iskoristi što efikasnije i da se potreban iznos pošalje u buduće svrhe.

Što se tiče tehničke strane, pobrinite se da vam računovodstvo bude vrlo jednostavno. Odnosno, nemojte ga preopteretiti tehničkim problemima. Što jednostavnije to bolje.

Želim ti uspjeh! :))

Olga, hvala na maratonu!

Od muža sam se rastala prije tri mjeseca, preselila se u drugi grad, prvi put se zaposlila, iznajmila stan i učim da sama zarađujem. Prije toga je bila domaćica, nema posebnih vještina za rad i zaradu, ali postoji odlučnost da uspije. Odmah sam počeo da vodim budžet, ali samo prihode i rashode, analitiku još nisam radio. Samo vaš maraton je razlog za to, ništa se ne može odgoditi, ali, srećom, nema ni dugova. Iako sam morao u potpunosti da promenim svoj uobičajeni način života, za ono što je potrebno za sada ima dovoljno, ne mogu sebi da se prepustim i zbog toga sam tužna. Nadam se da ću uz pomoć maratona moći gledati ka povećanju prihoda i smanjenju slučajnih troškova.

Primetio sam jednu čudnu stvar, kada uštediš mnogo, onda potrošiš veliku količinu, to je kao da sediš na dijeti jedan dan, a onda od umora i stresa jedeš noću.

S poštovanjem,

pa ako već imate prihode, a nemate dugovanja, onda je situacija prilično obećavajuća, sa dobrim potencijalom :) Ako se naoružate razumnim pristupom, vrlo brzo ćete moći osigurati stabilnu finansijsku poziciju i dobrobit u budućnost.

Činjenica da jaka štednja dovodi do "kvarova" - to ste definitivno primijetili. I to savršeno pokazuje da je ovdje potreban drugačiji pristup. Da biste spriječili kvarove, važno je svakodnevno uživati u životu. I bolje je preuzeti kontrolu nad ovim procesom nego čekati da vas nekontrolisane emocije nadvladaju.

Želim vam veliki uspeh! :))

Olga, hvala na lijepom komentaru. Recite mi, molim vas, da li je moguće ostaviti ovako: porodični prihodi su muževljeva plata, a sopstvene, neredovne izvore prihoda uložite u finansijski jastuk i kako sve to posložiti u tabelu?)

Leah, da, možeš :)

Kada štedite novac, morate ga fizički izdvojiti iz općih fondova. Gdje ih je bolje poslati, o tome ćete saznati tokom maratona.

I u računovodstvu se, dakle, moraju odražavati i kao novac koji napušta budžet (na primjer, dok je u kutiji, noćnom ormariću ili koverti). Da biste to uradili, u troškovima uzmite posebnu stavku (kolona), sa nazivom "Sebi", "NZ", "Ušteda" ili nešto slično.

Olga, hvala ti puno na maratonu! Nakon vaših predavanja, ispunjen sam inspiracijom u pogledu finansijskog računovodstva i planiranja! Nažalost, jednostavno ne mogu da shvatim gdje i kada da tražim sljedeću lekciju svaki put. Cijenim navigaciju!

Vodim evidenciju po vašoj tabeli već 2 mjeseca, nastaje zanimljiva slika!)) I ispada da smo po tabeli imovine i obaveza u plusu, iako se isprva činilo da smo u tome. dug (plaćanje hipoteke). Malo me je inspirisalo) Izračunao sam mesečne i godišnje troškove, plus kratkoročne ciljeve.

Olga, gdje mogu naći sljedeći zadatak?

Zaključci za ovih pet mjeseci o mojoj porodici - da bismo barem minimalno sastavili kraj s krajem u našem malom gradu, potrebno nam je najmanje 35 hiljada mjesečno, ovo je bez restorana, kafića, izlazaka na velike praznike, odjeće - obuće najniži cjenovni segment, proizvodi - prodaja u supermarketima. Istovremeno, muževljeva plata je 25 hiljada, preostalih 10 ili radi na pola radnog vremena, ili mi majke pomažu, ili se muž negdje "zaigra". Dakle - u našem malom gradu - u osnovi plate muškaraca su 18-25 hiljada rubalja, žena - 12-20 hiljada rubalja. A ako stvarno, trezveno pogledate stvari - da bi barem nekako vodili pristojan život u našem gradu, porodici od 4 osobe treba prihod od 80 hiljada rubalja. - ovo je za uštedu novca, otplatu hipotekarnih dugova i plaćanje struje i plina. Ovdje, sa prihodom od 80 hiljada mjesečno, možete slijediti savjet Yu. Saharovskaya. Provjerio sam na sebi. U međuvremenu, sa nivoom prihoda od 35 hiljada - uz pomoć porodičnog bilansa, samo za kontrolu - kako ne upasti u rupu.

Evo nalaza.)

Mogu vrlo dobro da zamislim situaciju, jer sam je mnogo puta posmatrao dok sam živeo u Arhangelsku. Ali ovdje želim reći dvije stvari:

Prvo. Uz mala primanja, krediti vam kradu posljednju snagu i nadu u dobrobit. Hipoteka + potrošački kredit. Vi izračunavate koliko posto godišnjeg prihoda dajete banci preko iznosa pozajmice.

Krediti su za one koji već imaju novca, jer je ovo veoma skup finansijski instrument.

Sekunda. Kažu da se ponekad problem ne može riješiti na nivou na kojem je nastao. Ako dođete u ćorsokak sa činjenicom da su u vašem gradu male plate, onda da biste izašli iz ćorsokaka morate sve sagledati izvana. Možda promijeniti grad? Ili možda započeti poduzetništvo paralelno s poslom? Danas je moguće razviti posao na Internetu. I to možete naučiti direktno na internetu.

Glavna stvar je da prestanete da gledate na sebe kao na taoce situacije. Svaka osoba može postići šta god želi. Ne morate odgovarati prosječnoj plati.

Savet u knjizi Y. Saharovske je zaista pisan za "srednju klasu", rečeno je na samom početku :) Ali u našim je rukama da postanemo ova srednja klasa.

Želim vam veliki uspjeh i želim vam finansijski prosperitet!

Dobar dan! Hvala na maratonu. Veoma neophodna stvar! Posljednja tri-četiri mjeseca pratio sam troškove sa kratkim pauzama, ali se već mogu izvući zaključci. Iznenadila sam se kada sam saznala koliko se troši na kafiće i druge "male radosti", sada ću pokušati da vodim telefonom - skinuo sam nekoliko besplatnih programa: Money Manager Ex i Monefy.

Marina, da, da, upravo su mali troškovi šampioni u "pojedanju" velikih bogatstava! Tako da sam veoma srećan zbog tebe što si ga video ;)

Ako imate ušteđevinu u različitim valutama, onda ćete ih morati preračunavati u bilansu svakog mjeseca po novom kursu. (O ravnoteži možete pročitati u drugoj lekciji našeg maratona)

Želim ti uspjeh!

Čitao sam i čitao, i konačno sam danas sjeo da napunim tablete.

Pročitao sam komentare, ali još uvijek ne razumijem ovo pitanje. Ovdje imamo stabilan prihod, a ima i novca od projekata koji se mogu i ne moraju dogoditi. Ne vrijedi ravnati se s prošlom godinom, situacija se pogoršala.

Troškovi variraju od mjeseca do mjeseca. Požalila je što je izbrisala finansijsko računovodstvo za prošlu godinu, nije mu mogla naći upotrebu.

Gdje staviti prave rekorde po mjesecima? Kako izvršiti prilagodbu da učestvuje u daljim proračunima?

Lidija, sve će ti postati jasno kada shvatiš zašto sastavljamo ovaj ponderisani prosječni budžet.

Koristićemo ove brojke u sledećoj lekciji za izradu ličnog finansijskog plana. LFP će planirati kako ćete ostvariti sve svoje materijalne ciljeve.

Dakle, sada budžet treba sastaviti prema što objektivnijim iznosima, što je moguće bliže realnosti.

Ako su prihodi pali, onda se nemojte oslanjati na prošlogodišnje podatke, procijenite neke realne brojke koje očekujete

Zdravo Olga.

Hvala na odličnom maratonu. Pridružujem vam se, mada sa zakašnjenjem. Troskove vodim vec 3 godine, sa ovim nema nikakvih problema (cekove skupljam u toku dana, pa svakih par dana zapisujem u svesku u kolonu po danu/datumu koji sam proveo, jednom u tjedan brojim i ulazim u Excel po kategorijama). Ali to nikada nije išlo dalje od toga.

Inspirisali ste me, a danas sam popunila tabelu!!! Posebno hvala na tabeli, sve je jasno, jasno i vizuelno. Ostao u crnom, što je zadovoljno)) Nastavit ću

Zdravo Olga! Hvala na inspiraciji. Već dugo želim da naučim kako da rukujem novcem. Ne idem na minus, nego i na plus ((.

Nakon što sam pročitao tabelu, imam pitanje.

Suprug i ja dijelimo obavezne troškove: on plaća račune za komunalije i kredite, troškove automobila. Ja sam na tekućim troškovima, školovanju djeteta, odjeći. Inače se dogodilo da jedni drugima ne tražimo bilans uspjeha. Kako biste pravilno održavali sto u ovom slučaju? Isključujući njegove prihode i rashode? Ali u nekim trenucima, naše finansije se i dalje ukrštaju

HVALA VAM PUNO OLGA, JAKO SAM ZANIMA TEMA FINANSIJA.

Imam jedno malo pitanje, rekli ste da je potrebno izdvojiti u banku za školovanje djece (imam ih dvoje) i za penziju i odmor. Recite mi, sa malim iznosima za sada morate otvoriti 4 depozita ili sve staviti na jedan račun. HVALA VAM VELIKO.

Hvala na maratonu. Za mnoge se to, naravno, već završilo (mislim, već su pročitali sve članke i naučili mudrosti rada s novcem), za mene tek počinje. Bilo bi bolje da sam počeo ranije, ali najbolje vrijeme za ovo je sada :). Dobra vijest je da i supruga i ja već nekoliko mjeseci prikupljamo statistiku i pomno unosimo sve troškove. Inače, super jednostavan program za ovaj Money (https://play.google.com/store/apps/details?id=com.andromeme.money), besplatan, jednostavan i izvozi u Excel - ono što vam treba. Danas sutra ću sumirati rezultate u Excelu i pokušati planirati. Čim završim sve što je ovdje naznačeno, preći ću na sljedeći članak. Hvala ti!