Ľudia venujú väčšinu svojho času a tvorivej energie zarábaniu peňazí, no akonáhle sú ťažko zarobené peniaze v ich rukách, mnohí ich míňajú bez toho, aby sa pozerali. A čím menšie množstvo, tým menej pozornosti. Z tohto dôvodu sa drobné výdavky stávajú šampiónmi v zbytočnom požieraní peňazí v rozpočte!

Prekvapivo nie je zvykom, aby sme vedome narábali s peniazmi, hoci peniaze sú ekvivalentom vašej životnej energie. Aby sme zarobili peniaze, míňame svoj vlastný čas a energiu. Takže keď nevedomky míňame peniaze, nevedomky míňame svoj vlastný život.

V dnešnom veľmi materialistickom svete je narábanie s peniazmi vo všeobecnosti vedou o prežití. Ak nespravujeme svoje peniaze, peniaze nás okamžite začnú spravovať. Peniaze nám diktujú kam a kedy pôjdeme na dovolenku, vytvárajú nám finančné krízy, peniaze rozhodujú o tom, v akom byte budeme bývať, peniaze nám dovoľujú alebo nedovoľujú mať najdôležitejšie veci v živote.

Čo to znamená dávať pozor na peniaze?

Ako v každom podnikaní, na začiatku je to nevyhnutné vytvoriť stratégiu- čo dosiahnete v dôsledku svojej pracovnej činnosti a rozvíjať taktiku Ako pôjdete po zamýšľanej ceste?

Nezarábame predsa pre peniaze, potrebujeme krásne miesto na život, kvalitné vzdelanie pre deti, zdravie, rozvoj a slobodu. A smerom k dôslednému napĺňaniu našich cieľov sa chceme v tomto procese cítiť skvele, užívať si život tu a teraz.

Vytvorte stratégiu To znamená urobiť si finančný plán. Plán je výpočet na jednom hárku (v Exceli) - ako dôsledne dosahujete všetky svoje ciele.

Tu je niekoľko svedectiev od ľudí, ktorí už svoj plán urobili.

„Osobný finančný plán je tabletkou na nadmerný romantizmus. Doslova vás núti prejsť z „možno niekedy“ na „koľko zavesiť v gramoch?“. Objasňuje ani nie tak vzťah k peniazom, ale celkovo k sebe, životu, túžbam a realite. Je to veľmi vytriezvenie: začnete chápať, na čo míňate peniaze, čas, energiu, priority sú jasnejšie. K uvedomeniu musíte urobiť niekoľko malých, niekedy nepríjemných, no dôležitých krokov, ktoré sú absolútne nevyhnutné. Vďaka tomu získate nástroj (plán), s ktorým môžete ďalej samostatne pracovať. A poctivo vypracované plány, ako ukazujú skúsenosti, bývajú naplnené. Anna Garanenko

„LFP vás núti zamyslieť sa nad svojou prítomnosťou a budúcnosťou, prehodnotiť rôzne aspekty svojho života a „pričuchnúť“, aby ste sa aktivovali práve teraz. Vďaka zostaveniu LFP je jasné, kde „veslovať“))) “ Daria Makarina

Rozvíjajte taktiku- je rozvíjať štýl narábania s peniazmi v bežnom živote. Sú to určité pravidlá a zvyky.

Kým človek nevedome komunikuje s peniazmi, vytvára si aj špeciálne „štandardy správania“. Napríklad nebrať do úvahy peniaze, míňať všetko do posledného haliera, nezlepšovať finančnú gramotnosť – aj to sú zvyky, o ktorých ani nevieme, odkiaľ prišli?

Dnes s vami štartujeme maratón, počas ktorého si budete vedieť zostaviť finančný plán a rozvinúť nový prístup ku každodennému narábaniu s peniazmi.

Takže, začnime.

Prvým krokom je uvedomiť si, čo sa deje priamo vo vašich rukách. Pozrite sa, ako peniaze prichádzajú a odchádzajú. Ide o účtovanie peňazí vo vlastnej domácnosti.

Začnite sledovať peniaze

Efekt si zamilujete. Väčšinou, len čo človek začne viesť evidenciu, znížia sa mu výdavky o 10-50%. Vidím to vo svojej praxi takmer každý deň! Nie je tu nič prekvapujúce, pretože ak začnete čokoľvek robiť vedome, výsledok je vždy neuveriteľný – manažujte si čas, sledujte stravu, buďte aktívni v práci.

Je potrebné poznamenať, že zníženie nákladov o 10-50% nastane bez straty komfortu! Ale najlepšie zo všetkých slov sú, samozrejme, recenzie ľudí, ktorí to začali robiť prvýkrát:

Koľko ľudí na planéte začalo sledovať výdavky, presne rovnaký počet to vzdal! Ale samozrejme viete: "Nezáleží na tom, koľkokrát spadnete, záleží na tom, koľkokrát vstanete!"

Ak chcete efektívne sledovať výdavky a neprestať, tu sú tri jednoduché tipy:

Usporiadajte účtovníctvo podľa zásady " čím jednoduchšie, tým lepšie". Mala by byť pre vás VEĽMI ľahké riadiť.

· Použite pravidlo „materiality“. Nepreháňajte to s detailmi. Zvýraznite významné položky v účtovníctve, tie, ktoré zaberajú viac ako 5% všetkých výdavkov.

· Analyzujte súčty. Účtovníctvo pre účtovníctvo je strata energie a času, nie je prekvapujúce, že ho opustíte.

Vedenie záznamov je teraz oveľa jednoduchšie ako pred 3-5 rokmi, nehovoriac o časoch našich rodičov.

Dnes existuje veľa aplikácií pre smartfóny, programy pre počítače. Google, nainštalujte a otestujte niekoľko služieb.

Nezáleží na tom, ktorú aplikáciu si vyberiete. Verte mi, úloha je príliš jednoduchá na to, aby ste ju obťažovali.

Ak vás google, inštalácia a pochopenie témy štve, použite excelovskú tabuľku (tu je šablóna a video návod na zostavenie).

Druhý krok – Odhadnite svoj bežný rozpočet

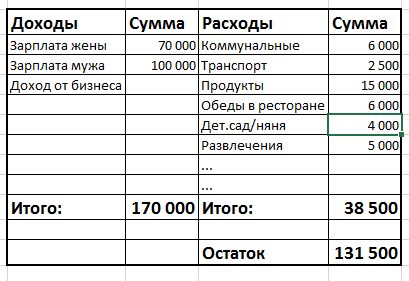

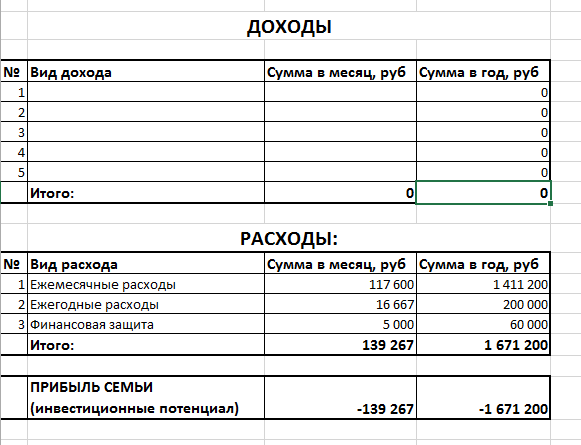

Rozpočtovanie nie je sledovanie výdavkov, ako si mnohí myslia. Rozpočet je porovnanie dvoch stĺpcov čísel (príjmy a výdavky) za určité obdobie (mesiac, štvrťrok, rok). Vyzerá to veľmi jednoducho:

Ak je stĺpec „Príjem“ väčší ako stĺpec „Výdavky“, potom máte zisk / prebytok rozpočtu / „zostávajú voľné peniaze“. Ak máte naopak stratu / deficit / „nie je dosť peňazí“.

Nie náhodou som napísal, že druhým krokom je vyhodnotenie vášho obyčajný rozpočtu. Faktom je, že každý mesiac míňate peniaze inak. Niekedy robíte veľké nákupy: nábytok, drahé oblečenie, idete na dovolenku, platíte za vzdelanie. V ostatných mesiacoch sú výdavky minimálne – energie, strava, cestovné, telefón.

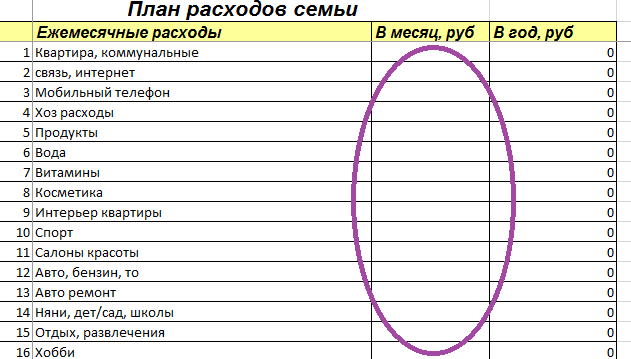

Takže druhým krokom pri práci s financiami je odhadnúť váš „priemerný“ rozpočet na mesiac a na rok. V excelovej tabuľke, ktorú som spomínal vyššie, nájdete záložku Plánovanie rozpočtu. V tabuľke vidíte tri časti, prvá je „Mesačné výdavky“.

V tejto sekcii musíte zadať články, ktoré máte vo svojom živote, a uviesť sumu do stĺpca „za mesiac, rub“ - koľko na to míňate ročný priemer za jeden mesiac. Všimnite si, že v treťom stĺpci sa automaticky vypočítajú sumy výdavkov pre túto položku za rok.

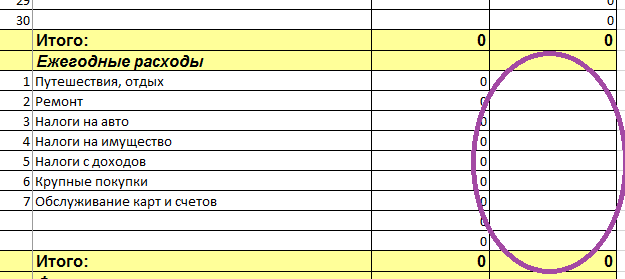

Druhá časť tabuľky sa nazýva „Ročné náklady“.

Musíte si do nej zapísať všetky svoje ročné výdavkové položky a dať sumu v treťom stĺpci. Suma musí byť umiestnená okamžite ako ročná platba. Napríklad „Cestovanie – 200 000“, „Auto (TO, pneumatiky) – 20 000“ atď. Všimnite si, že druhý stĺpec automaticky vypočítava mesačné sumy pre túto položku.

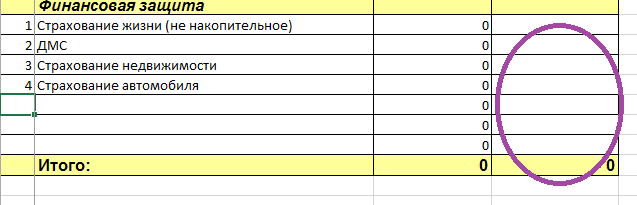

Tretia časť tabuľky „Finančná ochrana“.

V tejto časti je potrebné evidovať len tie platby, ktoré skutočne uskutočníte. Ak o poistení detí iba snívate, no ešte ste to neurobili, nemusíte to zapisovať.

To isté tu netreba zapíšte si príspevky do domácnosti do políčka "Finančný vankúš" :) Alebo akékoľvek sporiace programy, ktoré už máte uzatvorené (s FNM alebo v poisťovni). Finančnú rezervu a sporiace programy premietneme už do samotného finančného plánu. Medzitým vyhodnocujeme váš rozpočet, konkrétne výdavky.

V tretej časti teda napíšete napríklad: „CASCO a OSAGO - 40 000“, „poistenie bytu - 6 000“.

Keď máte spísané všetky výdavky, prejdeme k jednoduchšiemu – k príjmom. Ak to chcete urobiť, prejdite na kartu „Plánovanie rozpočtu“.

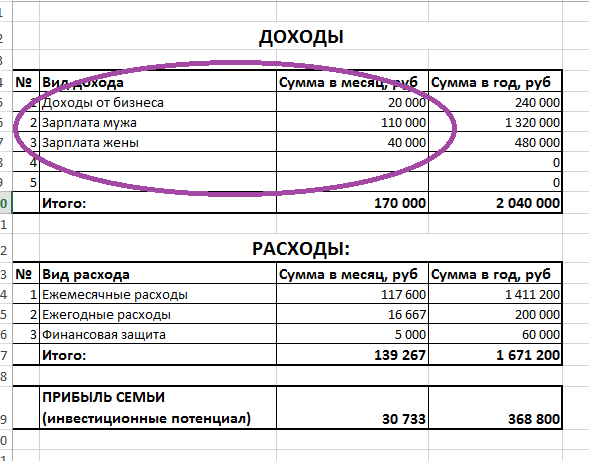

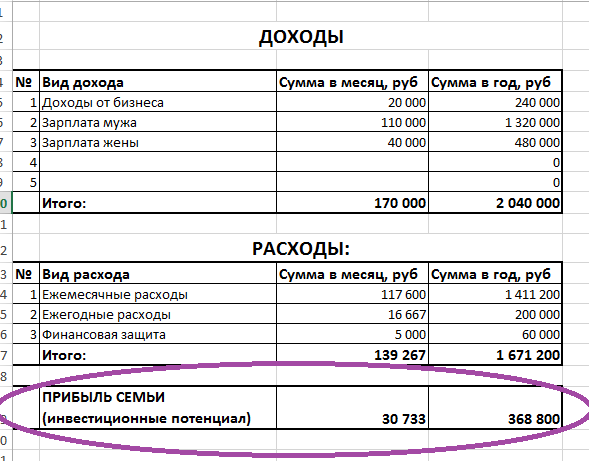

Ako vidíte, výdavky v tejto tabuľke sú už automaticky vyplnené. Sem boli prevedené sumy z tabuľky, ktorú ste práve vyplnili. Tu sú výsledky. Veľmi pohodlné, môžete vidieť, koľko ročne miniete na všetky vaše potreby. V tomto príklade: mesačné výdavky rodiny sú 139 267 rubľov a za rok - 1 671 200 rubľov.

Teraz zostáva vyplniť len hornú časť tabuľky – „Príjmy“.

Hlavná vec je nezabudnúť na nič, pamätať si všetko! :) Príjmy z vkladov v banke, len ak ich dostávate pravidelne na účet, ak nie sú kapitalizované na vklade. Príjem z prenájmu nehnuteľnosti. Príjmy od štátu vo forme kompenzácií, vrátenia „príjmu“ (daň z príjmu fyzických osôb) a pod.

Ak máte úplne nepravidelný príjem, tak odhadnite, koľko ste zarobili za posledný rok, vydeľte 12 mesiacmi a túto sumu si zapíšte.

Tu už má veľa ľudí pocit, že plánovanie je hlúpe cvičenie, pretože každou minútou sa môže všetko zmeniť. "Zarábam 50 000 rubľov, ale zajtra, viem to určite, zarobím 200 000 rubľov!" Alebo „ceny stúpnu, nehnuteľnosti zlacnejú“ a tak ďalej a tak ďalej ...

Ale čo Alexander Vasilievič Suvorov, veľký ruský veliteľ, ktorý vo svojej vojenskej kariére neutrpel jedinú porážku (viac ako 60 bitiek)? Myslíte si, že nič neplánoval? A bitka je čo, mega istá udalosť? Preto vyhral, pretože vedel plánovať a vytvárať istotu z neistoty! Ukazuje sa, že čím vyššia je úroveň nestability, tým viac času musíte venovať plánovaniu!

Takže sa nebojte, že pracujete s neustále sa meniacou látkou. Práve preto, že sa neustále mení, musíme si všetko dôkladnejšie naplánovať, aby sme svoj život osobne riadili a nešli s prúdom, v kypiacom prúde to nie je bezpečné!

Zapíšte si, koľko ste zarobili za posledný rok a uvidíte, ako vám plánovanie pomôže pri navigácii vo vesmíre.

Po vyplnení tabuľky „Príjmy“ vidíte konečný výsledok – v spodnej časti je riadok „Zisk rodiny“.

Je to táto čiastka - krištáľová guľa - v ktorej môžete vidieť svoju budúcnosť. Ak ste „v pluse“, budete každý rok prosperovať a nebudete závisieť od príjmu.

Ak je váš potenciál nulový alebo veľmi malý, budete žiť úplne rovnako ako teraz a budete úplne závislí od zárobku.

Ak ste „v červených číslach“, potom, chápete, prechádzate do dlhovej diery. Pretože ak trávite viac času, ako zarobíte, nevyhnutne sa ocitnete v dlhoch. Nemyslím si, že to je to, čo chceš od života.

Mimochodom, čo znamená „veľmi malý“ investičný potenciál? A vo všeobecnosti, čo by malo byť ideálne? Odpoveď je viac ako 20 % vášho príjmu.

Neexistujú tu žiadne normy pre konkrétnu hodnotu. Pre niektorých ľudí je to 90% príjmu! Pretože zarábajú veľa a rýchlo smerujú k svojej nezávislosti.

Ale 20% je úplné minimum. Ak je rodinný príjem nižší, váš vývoj bude príliš pomalý.

Cvičenie:

· Začnite sledovať výdavky a príjmy v akomkoľvek systéme, ktorý vám vyhovuje.

· Zostavte si svoj pravidelný rozpočet vyplnením tabuliek Plánovanie výdavkov a Plánovanie rozpočtu.

Všetky vaše otázky píšte sem do komentárov, rád pomôžem, ak niečo nebude jasné.

Prečítajte si tiež

- Ak chcete zobraziť komentáre, ktoré používa Disqus, povoľte JavaScript.

Olga, dobré popoludnie! Ďakujem za článok a úlohy ;)

Mám otázku - ako správne zaúčtovať požičané peniaze? V skutočnosti to nie je príjem ani výdavok.

Maria, ahoj!

Ak ste tento mesiac dostali dlžné peniaze, musíte ich zaúčtovať do príjmov ako príjem finančných prostriedkov.

Zároveň musí byť dlh zaznamenaný v tabuľke „Zodpovednosť“, vyplníme ju na ďalšej lekcii.

Preto, ak ste si v minulých mesiacoch požičali peniaze, teraz ich už nemusíte zapisovať na účet.

Veľa štastia! :)

Dobrý deň.

Pred pár mesiacmi som začal čítať ZhI a viac premýšľať o tom, ako sa chcem rozvíjať. Zhodou okolností za tento čas prešli už dva maratóny, ktoré som si práve v živote zhmotnil po svojom a bolo zaujímavé porovnať moje výsledky a závery s radami od autorov ZhI.

A toto je už tretí maratón.

Mám 23 rokov, doteraz som nemusel myslieť na finančnú nezávislosť. Ale teraz je tu potreba (začiatok života okrem rodičov) aj túžba. Mám akurát taký prípad, keď neviem ako narábať s peniazmi _všeobecne_ a plat som minul v mínuse. Teraz som sa dostal z mínusu a snažím sa nahromadiť pahýľ. fond.

Začal som len krokmi, ktoré sú navrhnuté - účtovanie výdavkov. Bežím na ňom od 1. mája, paradoxne niekoľko pokusov o využitie aplikácií bolo neúspešných, zošit A6 sa mi ukázal ako najpohodlnejší. Hoci je to pre mňa stále ako návrh, slúži na analýzu a určenie všeobecných výdavkových položiek.

Ale hodnotenie príjmov a rozpočtu ma mätie. Na vstupných pozíciách sú len veľmi priemerné práce, žijem sám. Stôl je úplne prázdny a deprimuje ma. Navyše momentálne nemám prehľad o všetkých položkách výdavkov, priemerný mesačný a priemerný ročný. Bude mať zmysel, ak sa pokúsite vyplniť túto tabuľku „naživo“ a dopĺňať ju 6 mesiacov a dlhšie, kým sa niečo nezačne objavovať? A má zmysel začínať s malými cieľmi? (Inak sa mi zdá, že všetky materiály sú venované tým, ktorí si chcú kúpiť druhý byt a tretie auto a nie napríklad snowboard a účasť za sto dní).

Ďakujem za tvoju pozornosť:)

Marina, ahoj!

Je super, že si vedieš evidenciu od 1. mája :) do štartu maratónu už máš empirické údaje. Poznámkový blok A6 má jednu významnú nevýhodu - nezosumarizuje vaše údaje, aby ste ich mohli analyzovať, musíte na kalkulačke pridať stovky čísel. V tomto prípade sú možné chyby. Ale čo je najdôležitejšie, účtovníctvo trvá podstatne dlhšie, a to drasticky zvyšuje riziko, že prestanete!

Začnite s tabuľkou Excel, ktorú navrhujem. Návod je priložený k tabuľke, t.j. môžeš na to prísť. V tabuľke ľahšie pochopíte význam účtovníctva, preto si v budúcnosti môžete vybrať program, ktorý vám dá všetko potrebné pre kvalitné účtovníctvo.

Po druhé, vôbec neváhajte, má zmysel už teraz si naplánovať rozpočet, stanoviť si ciele atď. V skutočnosti to práve začínate v najideálnejšom momente.

Aj keď ciele ešte nie sú veľkolepé a rozpočet sa „berie zo stropu“ – nie je to problém. Hlavná vec je, že keď sa naučíte orientovať v prehľadoch a robiť výpočty, naučíte sa spravovať svoje peniaze. A keď budete mať iné príjmy a ciele, budete jasne vedieť, čo s nimi, kam sa posunúť a dokážete toho veľa! Takže prajem veľa úspechov! :)

Marína, nemohla som prejsť okolo a nepovedala, že tu nie si sama, ktorá si neplánuje kúpiť druhý byt a tretie auto. :) Dúfam, že vás to rozveselí. Vo všeobecnosti len doučujem (mám malé dieťa) a len pochybujem, či sa tých 100 dní zúčastniť práve kvôli finančnej stránke problému. Mám 24, zatiaľ je komplikovaný aj vzťah k peniazom. Mimochodom, vyskúšali ste Financisto z aplikácií? Používam ho 2 roky, páči sa mi.

Určite to stojí za to. V tvojom veku som tiez zacinal takto s poloprazdnymi stolmi a ciel bol - vylet do Dombay zajazdit si na Silvestra)) teraz mam 30 - ciele narastli, plat narastol, dieta bolo. narodený, ale zvyk zostal. Vedieť zostaviť rozpočet je základ. Určite to funguje. Môžem si zabudnúť umyť zuby, ale nikdy nerozšírim peňažné toky za deň) Zdá sa, že už o tom viem všetko, ale nedokázal som prejsť maratón.

Oľga, ďakujem, že si začala maratón!

Môžete mi povedať alternatívny spôsob, ako stiahnuť šablónu? dakujem =)

Ďakujem za článok a za maratón. Veľmi relevantné a užitočné. Len som na stránke nenašiel excelovskú tabuľku. Môžem mať priamy odkaz?

Angelica, na hlavnej stránke stránky je okno, kde môžete zanechať svoju adresu a dostávať tabuľky a pokyny e-mailom

Napíš ak nenájdeš

Mária, ak ste tento mesiac dostali peniaze na dlh, premietnete ich do príjmu. tie. figurujú v rozpočte ako príjem (príjem) finančných prostriedkov.

Zároveň sa výška dlhu premietne do tabuľky „Zodpovednosť“. Dokončíme to v ďalšej lekcii.

ak ste dlžnú sumu dostali skôr, nie tento mesiac, tak sa to teraz neodráža v účtovaní peňazí.

Vďaka;)

Ďakujem veľmi pekne)) Zanechal som e-mail, prihlásil som sa a na môj mail mi prišiel stôl)) Teraz tvorím!))

ach áno, skvelé! úspech!

Mám trochu inú tabuľku na zaznamenávanie príjmov a výdavkov s podrobným rozpisom, na čo sa peniaze minuli (to znamená, že si môžem v každej chvíli zapisovať samostatný výdavok v tejto kategórii bez toho, aby som zakaždým prepočítaval sumu podľa kategórie a potom sa dajú objasniť ceny určitého tovaru) a možnosť vidieť na každej stránke, aký bol plán a ako išli peniaze. Navyše, plán sa zvažuje nie na mesiac, ale na dva týždne - rozdelím ho na zálohu a mzdu.

Teraz rozmýšľam, ako skombinovať veľký obraz vášho stola s detailom záznamu a pohodlnosťou rozdelenia plánu s prihliadnutím na platové dátumy.

Polina, absolútne nie je potrebné prepínať na moju účtovnú tabuľku! Na tej svojej môžete ďalej pracovať. V účtovníctve je hlavnou vecou jednoduchosť a jednoduchosť odkazu. Je dôležité, aby ste videli súčty za všetky položky + vedeli si naplánovať výdavky na mesiac a overiť si tým skutočnosť. Všetko ostatné je nepodstatné.

Zo súboru tabuľky, ktorý ste odo mňa dostali, budete potrebovať všetky ostatné tabuľky. A toto (na účtovníctvo) nemožno použiť.

Olga, dobré popoludnie! Chcel by som počuť váš názor. Je podľa vás možné vyčleniť z príjmu určitú sumu, ako sa všade odporúča, napríklad 10%, ak je takmer celý príjem plánovaný a ide na splatenie dlhov, povinných platieb, pôžičiek, dlhov. Takmer nič neminie na seba, výlety, zábavu (okrem kávy do kaviarne), takže nie je čo škrtať, nakupuje sa len to najnutnejšie a potom minimum. Stále má teda zmysel aspoň niečo odložiť alebo najskôr splatiť dlhy.

Inna, áno, rozumnejšie je odkladať si do rezervy a zároveň splácať dlhy.

V takejto situácii musíte veľmi starostlivo plánovať svoje výdavky a prísne viesť záznamy.

Účtovníctvo vám umožňuje vidieť veci jasne. A plánovanie vám umožňuje efektívne využívať každý rubeľ.

Ideálne je urobiť to: urobiť si rozpočet na mesiac, aby po všetkých výdavkoch a pôžičkách zostalo nejaké plus. Najlepšie aspoň 10% z rozpočtu. Toto plus rozdelíte na polovicu a jednu časť pošlete na predčasné splatenie dlhov, druhú do rezervy.

Ak rozpočet neklesne s plusom, musíte sa dať dokopy a triezvo posúdiť, aké výdavky a ako môžete znížiť. Zarábajte vo svojom rozpočte. Vieš, že ak naozaj chceš, cestu si určite nájdeš ;)

Hlavne si pamätajte, že to nie je na celý život, ale dočasne. A keď splatíte svoje dlhy, budete sa cítiť úplne inak.

Mal som rovnaký problém s pôžičkami, hneď ako som si začal viesť evidenciu som si uvedomil, kam tie peniaze idú. Rýchlo si to uvedomila, jednu zaplatila a tak ďalej.

Inna, presne v tej istej situácii sme refinancovali (možno sa mýlim v termíne) pôžičky. To znamená, že sme mali tri pôžičky. Platili sme za ne 30 tisíc mesačne. Majitelia debetných alebo kreditných kariet majú často od banky výhodné ponuky – úver s nízkou úrokovou sadzbou. Keď prišla takáto ponuka, využili sme ju. A uzavrel všetky tri pôžičky. Zostal jeden nový, ale so splátkou 14 tis.. To znamená, že máme ďalších 16 tis. Čo sme odkladali.

Teraz začneme evidovať výdavky – toto je teda vaša tabuľka najskôr, vypĺňať ju budeme môcť až o mesiac (aby sme videli výsledok). A je lepšie aspoň v troch, aby ste zistili priemerný mesačný. Len prísť na to je ako hádať na kávovej usadenine) A ďalší krok vo vašom maratóne je už v utorok, ako som to pochopil. Ako potom byť?

Svetlana, áno, reálne čísla uvidíte o mesiac alebo tri, ale teraz budeme pracovať s tým, čo máme. To znamená, že urobíte rozpočet na vskidku, pravdepodobne. Keď sa objavia skutočné údaje, opravíte ich

Olga, ďakujem za odpoveď! Presne toto sa chcem teraz naučiť: plánovať výdavky a viesť záznamy. Pretože som začínal a končil takmer každý mesiac, dlho, aj keď nie v programe, ale v nespočetných zošitoch a listoch)). A bez tohto nie je základ nikde, chápem. Dúfam, že tentoraz to vyjde)

Ďakujem! Pokúsim sa! Ale chcela by som si ponechať len osobný rozpočet, lebo rodinný rozpočet jednoducho nezvládam, bývam s rodičmi a oni si myslia, že je to celé nezmysel, nedá sa ma presvedčiť.

Anna, ak sa na tom tvoji rodičia nechcú podieľať, samozrejme, nechaj si svoj osobný rozpočet. na prostriedky, ktoré prechádzajú vašimi rukami. Potom si tiež vytvorte finančný plán presne podľa svojich cieľov. Hlavná vec je, že sa naučíte v princípe hospodáriť s peniazmi. A potrebné sumy na seba nenechajú dlho čakať.

Prajem vám veľa úspechov! :)

Dobrý večer, Olga! Veľmi zaujímavý maratón a ako vždy na čas. Osobné financie ma zaujímajú už dlhšie. Od roku 2013 vediem účtovníctvo o financiách (príjmy/výdavky). Používam aplikáciu Drebedengi pre smartfóny. Disciplíny je viac, no stále málo – veľa impulzívnych neplánovaných výdavkov. Veľa vecí sa nedá povedať „nie“. Pokúsim sa urobiť realistickejší rozpočet a zvýšiť disciplínu. Spolieham sa na vašu pomoc. Pozrite sa a dostaneme sa k investíciám)

Victor, som veľmi rád, že maratón je pre vás užitočný! :) Väčšinou nie je sila povedať „nie“ míňaniu, keď nie je jasný cieľ – čo vo všeobecnosti chcete od zarobených peňazí na pozadí celého života. A keď nie je cieľ, nie je ani motivácia.

Keď si zostavíte osobný finančný plán, jasne uvidíte, koľko skutočne stojí každých zarobených tisíc rubľov.

A jasným pochopením toho, čo sa deje, sa naučíte, ako si udržať úroveň pohodlia a potešenia bez toho, aby ste na to príliš míňali.

Investície určite nie sú ďaleko! :)

Skúšal som rôzne aplikácie v telefóne. Stôl som si stiahol už dávno (už som videl materiál Olgy) a chcem povedať, že tento stôl sa pre mňa ukázal ako najvhodnejšia možnosť! Ešte som „nedošla“ na poslednú stranu, ale už viem, koľko peňazí miniem na určité potreby a bez čoho sa naozaj zaobídem. Áno, už som si vypracoval štatistiku výdavkov, ale ak niekto pochybuje, či sa oplatí začať, tak určite stojí za to! A kedykoľvek môžete opraviť, pridať / odstrániť ... Účasťou na maratóne sa chcem konečne dostať do LFP.

Elena, ďakujeme za spätnú väzbu! Aplikácie sú skutočne veľmi pohodlné, pretože telefón je vždy po ruke, ľahko sa zapisuje. Čo však ľuďom často chýba, je prehľadnosť: ako by malo vyzerať moje účtovníctvo? aké funkcie potrebujem?

Vo väčšine programov napríklad chýba možnosť plánovania rozpočtu na mesiac.

Alebo človek nerozumie programu a nevyužíva všetky funkcie atď. atď.

Excel je dobrý, pretože sa dá upravovať, ako chcete, a veľmi vizuálne.

Elena, v programe je naplánované zostavenie LFP, takže s touto tabuľkou budete čoskoro zaneprázdnení :) Veľa šťastia!

Dobrý večer! Pokúsil som sa vyplniť tanier, samozrejme, momentálne pre nedostatok presných čísel všetko vyšlo veľmi približne. Po ceste sa na stole objavilo niekoľko otázok, Olga, ak to nie je ťažké, pomôžte mi to zistiť:

1. Ako najlepšie účtovať cestovné a služobné náklady (alebo iné neštandardné situácie)? Nejako treba na záložke "účtovanie nákladov na príjmy" zobraziť výdavky za potraviny, kaviarne, zábavu atď. počas týchto situácií?

2. Na stránke „plánovanie výdavkov“ v časti mesačné výdavky, čo s tými výdavkami, ktoré sa vyskytujú niekoľkokrát do roka, ale nie mesačne – napríklad výdavky na darčeky alebo oblečenie? Je správne, že tu je dôležité, aby suma za rok bola približne správna, ale za mesiac v tomto prípade nezáleží?

3. na tej istej stránke je potrebné opravovať plán po tom, ako došlo k neplánovaným výdavkom, napríklad sa pokazila práčka a bolo potrebné ju vymeniť?

4. Je potrebné na stránke „rozpočtového plánovania“ brať do úvahy sociálne dávky, ktoré sú veľmi obmedzené na to, na čo sa dajú minúť (napríklad materský kapitál)?

1. Vo všeobecnosti by sa účtovníctvo malo viesť tak, aby to bolo pre vás pohodlnejšie. Pri cestovaní a výletoch mi vždy viac vyhovovalo spočítať si, koľko peňazí som celkovo minul na tento výlet okrem leteniek, hotelov a víz. Všetko ostatné - v jednom stĺpci "výlet"

lebo na vylete sa musi najest kde treba :) t.j. nie za štandardných podmienok. Niekedy v inom meste alebo len v reštaurácii je drahšia ako v bežnej situácii doma.

2. áno, je to tak.

súčet za rok ukazuje skutočnú ročnú spotrebu a za mesiac - priemer za rok

3. v tejto tabuľke neberieme do úvahy konkrétne udalosti vyššej moci,

ale my sme tam dali článok "iné" - ktorý pokryje takéto menšie nepredvídané výdavky

4. V príjmoch neberieme do úvahy materský kapitál. Pretože ho môžete získať len raz v živote. A teraz odhadujeme pravidelné priemerné príjmy.

Mat.kapital, ak ešte nebol prijatý, musí byť premietnutý do "Aktív". Ak ste už dostali, tak to je všetko, prešli sme, nemusíte to nikde odrážať :)

Tabuľku Majetok vyplníme na ďalšej lekcii.

Prajem ti úspech! :)

Dobrý deň!

Ďakujem za maratón, malo by to byť zaujímavé. Výdavky a príjmy si evidujem v exceli, ale princíp je iný, ako ste navrhovali - keďže už viem, koľko rodina mesačne minie (+/-), tak hneď fixujem sumu, ktorú si môžeme odkladať, predtým , s manzelom sme si dali ciel na rok maximalne 5 a ja si sledujem vydavok (plan a skutocnost) zo zvysnej sumy a tym padom sa snazim planovat vydavky. Veľmi sa mi páči tvoja tabuľka, teraz rozmýšľam ako ju zapojím, kde do tvojho formulára môžem vložiť výšku mesačného sporenia? Alebo by to bolo v rozpore so všeobecným princípom?

Vopred ďakujem!

je skvelé, že si vediete záznamy na dlhú dobu, plánujete výdavky a ciele na rok - päť rokov dopredu!

V mojej tabuľke si samozrejme môžete premietnuť sumy, ktoré sa chystáte tento mesiac sporiť. Na tento účel jednoducho vytvorte samostatný stĺpec s názvom „Pre seba“, „Úspory“, „Úspory“ alebo „LPP“ (osobný finančný plán). Nazvite to akokoľvek.

Ako to urobiť, ukazujem vo videonávode, ak sa zmätiete, môžete si to prezrieť. Veľa štastia! :)

Ďakujem, včera som si prečítal vašu stránku. Rozhodol som sa sledovať výdavky od dnešného dňa. Plánovanie je náročnejšie, len neviem, koľko peňazí minieme na niektoré oblasti. Tak zaseknutý tu.

Mám niekoľko intuitívnych prehľadov o domácich financiách. Niekoľko rokov sme žili od výplaty k výplate a nedodržali sme to, niekedy za posledný týždeň neboli vôbec žiadne peniaze, ani cent. Na jeseň nám veľmi ochorel pes, neboli peniaze na liečbu, zobrali sme si ďalšiu pôžičku a potom som skočila – čo budeme robiť, keď ochorie niekto iný.

Začal som tým, že som si odkladal percentá zo svojho malého platu. Odložiť čo i len 3000 sa zdalo nereálne. A nestalo sa to hneď. Potom som začal optimalizovať výdavky – potraviny kupujeme napríklad raz týždenne, myslím si, že ak začnem premýšľať nad jedálnym lístkom, znížim náklady na jedlo o polovicu. A ak začnem sledovať výdavky, ako navrhujete, uvidím veľa zaujímavých vecí :)

Potom som pre seba identifikoval hlavné diery na peniaze, ktoré nás rok čo rok vyhadzujú zo sedla. Toto sú, napodiv, narodeniny a sviatky. Je potrebné obdarovať 11 ľudí a polovica z nich má narodeniny takmer o týždeň. Urobil som si tabuľku a vypočítal, koľko peňazí by sme mali mať k tomu či onomu dátumu a koľko by sme si mali mesačne odkladať. Potom budeme mať peniaze na darčeky vždy a v dostatočnom množstve. Druhou dierou je poistenie auta. Rozhodla som sa takto jednoducho – presvedčila som manžela, aby auto predal. Dala mu tú svoju. Pracujem z domu, deti odrástli, nepotrebujem auto každý deň. Predaj auta nás oslobodil od jednej poistky a uzavreli sme všetky úvery, čo nám trochu zvýšilo príjem. A keď sa mi toto všetko podarilo, pribudlo článkov, na ktoré si šetrím peniaze – na dôchodok, dovolenky k moru, opravy, školné atď.

Prešlo viac ako šesť mesiacov a my bez problémov šetríme 40 tis.. Minulé leto by som tomu neveril ani za nič. A naše platy sa nezmenili. A nemôžem povedať, že šetríme veľa, ešte som nezačal šetriť. Ešte som nehľadal diery, do ktorých lietajú peniaze.

A tak som sa plynule dostal do štádia, keď treba peniaze šetriť a zvyšovať. A práve tento Maratón je veľmi aktuálny.

Láska, ďakujem, že si tak podrobne opísal svoju skúsenosť! Každý, kto si to prečíta, to bude veľmi užitočné.

To je presne to, čo sa stane: nejaká udalosť vás prinúti zamyslieť sa - čo sa vlastne deje? prečo sme takí zraniteľní?

A potom, keď sa začnete pozorne pozerať na svoje čísla, nájdete obrovské množstvo príležitostí na zníženie výdavkov pri zachovaní úrovne pohodlia. Ukazuje sa teda, že peniaze sa dajú minúť oveľa efektívnejšie!

A to znamená, že svoje ťažko zarobené peniaze môžete použiť na zabezpečenie stability a realizáciu všetkých svojich cieľov, byť nezávislý atď.

Celá pointa spočíva v takých maličkostiach, aké popisujete!

Prajem vám veľa úspechov v maratóne! :)

Mnoho ďalších nových nápadov, ako znížiť náklady, nájdete tu v špeciálnom zozname adries http://auucsd1a.plp7.ru/

Ahoj!

Nie celkom som pochopil, ako evidovať príjmy, ak nie sú stabilné. V priemere sa zisky každý mesiac zvyšujú o 10 %. Zároveň párkrát do roka idem na dovolenku, a preto je môj príjem nulový alebo veľmi malý. Nedá sa predpovedať presný rast príjmov, pretože stále rozbieham nový biznis a všeobecne sa nevie, čo sa tam bude diať.

Podľa minulého roka sa to nedá posúdiť, vtedy boli príjmy oveľa nižšie a menej pravidelné.

A aj keď zbierate dáta rok, má zmysel spriemerovať? Vôbec to neodráža realitu.

Existuje nejaký iný spôsob účtovania príjmu za takýchto okolností?

pri účtovaní príjmov je všetko jednoduché, nemusíte tu nič vymýšľať, len evidujete príjmy, ktoré skutočne dostanete.

ale ty nehovoríš o účtovníctve, ale o zostavovaní svojho "priemerného rozpočtu".

Pozrite sa, kde sa vo všeobecnosti pohybujete, musíte si urobiť finančný plán na celú svoju kariéru. Inak všetky predstavy o budúcnosti sú na vode vidlami :)

Na zostavenie finančného plánu budete potrebovať niekoľko základných údajov: ako zarábate a míňate, t.j. váš priemerný rozpočet.

Máte dve možnosti: buď rozpočet podľa údajov z minulého roka, alebo podľa odhadovaných súm.

to znamená, že si môžeš zostaviť rozpočet (predpísať príjmy a výdavky) podľa toho, ako si myslíš, že budeš mať príjmy a výdavky. Na základe týchto údajov vytvorte plán. Existuje však riziko, že preceníte svoje schopnosti. Potom sa plán neuskutoční a môžete z toho dostať veľa frustrácie.

Ak si nakreslíte obraz čo najbližšie k realite, uvidíte, ako sa budú vaše udalosti vyvíjať aj pri dnešnej realite príjmov.

skús nájsť strednú cestu. zostavte súvahu na sumy, ktoré môžete ľahko zarobiť.

Plán sa dá vždy upraviť. tak sa nebojte robiť si prosté plány.

ale radšej sa snažte vyhnúť predraženým

Och, pozrel som si príklady... Ospravedlňujem sa za reakciu, ale zasmial som sa. Nie, nie je to o tebe, ale o mne: príjem - 10 000 mesačne. nájom - 7000 (a to je na polovicu s mojou matkou). Žijem v najnevhodnejšom meste na vidieku...

Preto budem tvrdo pracovať. Ďakujem!

Mária, drž sa! :)

Viete, poradie čísel u ľudí môže byť enormne odlišné, ale problémy sú zvyčajne rovnaké :)))

Ale viete, príjem 10 000 rubľov je extrém. Rozhliadnite sa okolo seba a porozmýšľajte, ako by ste mohli zarobiť viac? Hľadajte príležitosti všade, najmä na internete. Študujte, čítajte knihy na túto tému. Pretože z tohto príjmu sa blahobyt nedá vyžmýkať, nech sa akokoľvek snažíte. Takéto zázraky sa nedejú.

všetko je vo vašich rukách, určite to môžete zmeniť ;)

Olga, ďakujem veľmi pekne za podporu!

Viem, že to nesúvisí s témou, na ktorú ste sa pýtali, ale nemôžem inak než povedať (asi na svoju obranu): Som kvalifikovaný odborník v IT oblasti. Naozaj, paradox? Môj problém (povedzme ďalší) je, že sa neviem predať. A keďže chudoba a nedostatok hospodárenia s peniazmi zabíjajú moje už aj tak nízke sebavedomie, ktoré mi bráni naučiť sa predať svoj mozog a ruky, váš maratón sa stáva veľmi dôležitou súčasťou môjho „Renesančného programu“, ako som ho nazval.

Ďakujem ešte raz.

Ďakujem za úlohy. Najprv sa mi to zdalo neznesiteľné, ale v skutočnosti som to zvládol celkom rýchlo.

Rozpočtovanie robím od decembra 2014, t.j. rok a pol v skutočnosti v jednoduchom excelovom súbore, ale nie ako ten váš, ale každý deň si zapíšte výdavky a potom, ak chcete, vložte filter a znížte celkovú sumu podľa položiek. Tie. 1 rok = 1 strana, potom prejdite na novú. Počítam aj príjem a pripočítam mesačnú sumu.

Je vhodné modelovať, aký finančný výsledok dosiahnete za rok pri bežných výdavkoch. Najprv som zabudol zahrnúť jeden zdroj príjmu, dostal som sa do mínusu o 20 000 hrivien, rozčúlil som sa, uvedomil som si, že budem musieť odložiť globálne cestovanie a opravy (alebo to bude, ako vždy, náklady sú stanovené s maržou , pri oprave si vystačím s menšími peniazmi bez straty kvality).

1. Každý mesiac si odkladám určitú sumu na zálohu, ktorú dostávam na doplnenie zálohy alebo na splatenie hypotéky (druh pomoci). Pomoc som dal do príjmu a výšku doplatenia zálohy - do výdavkov. Je toto mapovanie správne?

2. Keď si spočítate mesačné výdavky, ako je lepšie pri plánovaní - položiť s malou rezervou (napr. priemer za obecný byt je 1100, položím 1400, berúc do úvahy rast ceny, alebo podobne s jedlom), alebo to položiť tak, ako to je?

Rád hrám na istotu a zastavujem s maržou, potom nakupujem so zľavou a šetrím, v dôsledku čoho sa hromadí nezapočítané množstvo „investičného potenciálu“.

to, že si vedieš evidenciu už rok a pol je super! budete mať dostatok informácií na tento maratón, aby ste si mohli vytvoriť plány čo najbližšie k realite.

Pre otázky:

1. Nie som si istý, či som správne pochopil váš popis. ale zdá sa, že robíš správnu vec. To znamená, že celá suma, ktorú dostanete, sa zaznamená ako príjem (príjem peňazí)

Zaznamenajte si sumu, ktorú zaplatíte na hypotéke, ako výdavok nazývaný „hypotéka“. Suma, ktorú vložíte na zálohu, sa eviduje ako výdavky s názvom „Pre seba“, alebo „Sporenie“, alebo „Vklad“ alebo „LFP“ (pretože potom túto sumu zohľadníte v LFP)

2. musíte to položiť čo najbližšie k realite. Toľko si myslíte, že sa to minie, toľko a píšte. Je však dôležité vždy naplánovať položku „Iné“ v oblasti 5% rozpočtu alebo približne 10 tisíc rubľov alebo podľa vašej situácie. Ako sa často stáva.

Väčšinou sa mi vždy podarí minúť ešte menej, ako som plánoval a tieto peniaze potom idú do sporenia :) Chápem, že je to väčšinou fajn. Samozrejme, môžete sa založiť aj rezervou, ak sa vo všeobecnosti vaše debetné a kreditné položky dobre zbiehajú a okrem rezervy existuje zisk na budúce účely.

Olga, dobrý deň! Stiahol som si platne - rozumiem. Ďakujem, všetko je veľmi kompetentne a prístupné a video vysvetlenie je tiež zrozumiteľné. Chcem objasniť tento bod. Dalo by sa povedať, že podnikám v procese formovania. Služby poskytujem na objednávku, neviem vopred povedať, koľko objednávok bude, za aké sumy a či vôbec budú. Mesačné výsledky sú veľmi odlišné. Ako byť v tomto prípade? Stanovte si na začiatku mesiaca plánované sumy príjmov a následne si ich zapíšte a opravte? Vopred ďakujem za odpoveď.

ano, pri planovani rozpoctu na dalsi mesiac si davajte sumy, ktore pre seba povazujete za realne. Na základe toho plánujte svoje výdavky.

Čo sa týka plánovania „priemerného rozpočtu“ – ten potom použijeme na zostavenie finančného plánu na celú vašu kariéru. Na nejaké sumy bude potrebné stavať. Stanovte si teda „priemerný rozpočet“, o ktorom si myslíte, že je „pravdepodobne reálny“ pre váš budúci príjem.

áno, je tu trochu nepohodlné a nepohodlné, že všetky výpočty sú vágne. ale čo robiť. takáto situácia.

Hlavná vec na zapamätanie je, že plán bude v každom prípade potrebné neustále upravovať. Postupne sa prispôsobíte plánovaniu svojho nestabilného príjmu. A to vám veľmi pomôže s motiváciou zarábať viac.

Prajem vám veľa úspechov!

Ahoj)

Osobnú finančnú evidenciu si vediem už asi 8 rokov, robím si rozpočty, nákupné zoznamy atď. Nikdy si neberiem ani som nebral pôžičky, ani neberiem a nedávam pôžičky Počas tejto doby sa párkrát radikálne zmenil kurz, skolaboval finančný systém krajiny (žijem na Ukrajine), vyhoreli banky, v ktorých boli nejaké moje žalostné nánosy. Prečítal som milión kníh o finančnej gramotnosti. A to som stále nahá a bosá, bez úspor, bez vlastného bývania a pod. Neviem, ako sa s tým vysporiadať. Na pomery krajiny zarábam veľa. Nemôžem povedať, že len hádžem peniaze doprava a doľava.. Ale áno, naozaj nešetrím, hoci neluxujeme. No a potom ochorejú moji blízki ... napríklad ja už niekoľko rokov mesačne dávam stabilne dosť veľké sumy na liečbu mojej mamy a vždy to tak bude, potom niečo iné.. Väčšina príjmov ide prenajať bývanie pre moju rodinu. Ale uz som sa zmieril, ze je zbytocne cukat). Toto nie sú sťažnosti, len konštatovanie. Myslím, že aj tak s tým nič nenarobím. Nepomohla mi žiadna z prečítaných kníh, článkov a školení.

Svetlana,

ako to, že vám milión kníh o finančnej gramotnosti nepomohlo vybrať banky, ktoré nezhoria a spôsoby sporenia, ktoré naraz nezmiznú? Prečítajte si niekoľko ďalších autorov: V. Savenok, K. Kirillov a D. Oberderfer, Yu.Sakharovskaya.

Moja všeobecná predstava o živote je, že všetko je v našej mysli. A tak veľa ľudí, ktorí niekedy robia to isté, dosahuje výsledky buď oveľa lepšie, alebo oveľa horšie ako ostatní.

Alebo inak povedané, ľudia niekedy robia veľa, ale nedokážu sa ani dostať zo svojej normálnej úrovne.

A v tomto prípade stojí za to pracovať múdro, s ohľadom na myslenie.

Podľa mňa je jediným dôvodom bohatstva štedrosť. Môžete robiť veľkorysé skutky a priať si, aby boli všetci ľudia na svete bohatí. A nečakajte nič zaručené.

Prajem vám veľa úspechov a želám vám, aby ste stále dosahovali finančnú pohodu!

Olga, ďakujem)

Nepísal som, že sa vzdávam. Budem znova čítať iných autorov a znova sa pokúsim dosiahnuť finančný blahobyt. Možno o 10 rokov napíšem knihu o svojich skúsenostiach.

Svetlana je skvelá! Prajem vám veľa úspechov! :)

Áno, vždy som vedel, že finančná gramotnosť začína účtovaním príjmov a výdavkov, ale... aspoň mi o nich dajte vedieť. A ak áno (v duchu „Miláčik, zvyšok mesiaca žijeme na tvojom!“), tak je úplne neznáme, na čo ich minul. Zadajte stĺpec výdavkov "Manžel"? ;-))

Po svadbe sme mali článok s názvom "Nepamätám si, kde som strávil")))

Bol to rovnaký príbeh ako tvoj.

O niekoľko mesiacov neskôr som manželovi ukázala sumy za tento článok.

A spýtala sa, čo také dôležité kúpil za tieto šialené tisíce, že si to ani nepamätá?

A bolo to také dôležité a potrebné?

Postava ma prinútila zamyslieť sa.

Postupom času domáci stôl vycvičil jej manžela pamäť aj rozvážnosť v utrácaní.

Alena, už som sa to snažil ukázať - neprešlo to. Ale takýto stĺpec bude musieť byť zavedený pre nedostatok lepšieho.

áno, Alena ti ponúkla skvelý spôsob))

ak to nefunguje, sledujte len časť vášho domáceho rozpočtu, ktorá vám prechádza rukami. A len z týchto peňazí sa dá zostaviť aj finančný plán.

Potom môžete svojmu manželovi ukázať, čo získate, ak vezmete do úvahy iba svoje úsilie. Možno to inšpiruje aj vášho manžela, aby sa pridal.

Ale vo všeobecnosti tu musíte postupne zaujať a ukázať možnosti správy osobných peňazí. Keď v tom uvidí skutočné výhody a výhody, sám to bude chcieť využiť (ak je, samozrejme, zrelý muž a nie veľké dieťa;))

Profesiou som finančník. Rozpočtovanie je prirodzená cesta. Neviem si predstaviť, ako žiť bez osobného rozpočtu. Zaujímalo by ma, čo nové sa môžete naučiť z maratónu.

Tiež ma veľmi zaujíma, čo nové sa dozviete :))) tak sa určite podeľte o svoje dojmy neskôr :)

Prajem ti úspech!

Oľga, ďakujem pekne za článok!) So záujmom som si ho prečítal)) Rozpočet som si 2 mesiace veľmi podrobne evidoval, ale pre seba som v tom nevidel veľký zmysel, keďže nie míňať peniaze, ešte predtým bola vykonaná optimalizácia nákupov. Veľké nákupy do domu urobili s manželom do roka po svadbe. Teraz už stačí všetko rozložiť podľa obálok (výdavkových položiek), a ak v obálkach zostanú peniaze, vložiť ich do „finančného vankúša“. Podeľte sa, prosím, ako sa na to cítite?

Som rád, že si taký dobrý s peniazmi! Ani nevieš koľko ľudí to nedokáže :)

Pre váš systém sa však zatiaľ neplánuje žiadna budúcnosť. To znamená, že nemáte jasné sumy a plány na úspory pre budúce ciele, napríklad dôchodkový kapitál, vzdelanie detí, narodenie detí (s najväčšou pravdepodobnosťou sa zníži príjem a na túto dobu potrebujete finančné zabezpečenie) a iné, iné ciele.

Doslova v ďalších dvoch hodinách maratónu už viac pochopíte, prečo je to potrebné a ako na to. :)

Takže prajem veľa úspechov!

Financie som sledoval niekoľko rokov po tom, čo som prvýkrát hral Cash Flow s priateľmi. Potom sa zrodila myšlienka stať sa skutočne bohatým. Začiatok dopadol na výbornú: nehnuteľnosť bola kúpená a bez úverov. Bolo to pred štyrmi rokmi.

Potom sa však životné okolnosti zmenili. A teraz musíte začať odznova.

Finančné hospodárenie mojej rodiny hodnotím takto: Chápem, že žijeme veľmi dobre, ale finančne hlúpo.

So záujmom študujem položky nákladov a príjmov. Je na čom pracovať!

Olga, povedz mi, ako začať nový mesiac? V tej istej tabuľke?

keď mesiac skončí, prenesieš údaje z iného súboru (môžeš to nazvať Archív) A vyčistíš hárok od starých hodnôt, zostavíš na nový mesiac, urobíš zostatok za posledný mesiac, urobíš plán príjmov a výdavkov a sledovať nový mesiac.

Ak vám vaša situácia vo všeobecnosti umožňuje žiť pohodlne, aj keď narábate s peniazmi „hlúpo“ :), znamená to, že máte jednoducho veľký potenciál! Je len na vás, akým smerom sa vydáte. Prajem vám veľa úspechov! nezabudnite sa podeliť o svoje dojmy z práce v maratóne ;)

Ahoj Olga!

Som vám veľmi vďačný za tento maratón! Je taký aktuálny!

Dnes som v štyridsiaty deň 100 dní Armena Petrosyana. Jedným z cieľov je posilniť finančnú situáciu rodiny.

Výsledky:

1. Dnes sa moja manželka inšpirovala filmom o rodine Ivanovcov.

2. Urobil som kompletnú tabuľku nášho rozpočtu. Išlo z nej o 20 % viac príjmov, ako sme si mysleli. Nezapočítané!

3. Beriem rozpočet do nežných mužských rúk. :)

4. Myslite na doplnkový zdroj príjmu pre rodinu.

Sergey je skvelý! a to je len začiatok ;)

pokračuj takto! zdieľaj úspech :)

Veľa šťastia Olga!

Už dva mesiace si vediem denník výdavkov, nahromadilo sa malé množstvo analytiky. Údaje ešte neboli spracované ani analyzované. Všimol som si, že posledných pár týždňov aktivita zadávania výdavkov klesla, stala sa záťažou, teraz všetko skĺzlo do myšlienky - "Toto všetko je strata času." Vaša rada práve prišla včas!) Dnes sa pokúsim preniesť údaje do vášho formátu, pozriem sa na obrázok všeobecne. Ešte raz ďakujem!)

to, že ste si všimli dekadentnú náladu ohľadom účtovníctva, je veľmi dôležité. To znamená, že je dôležité si to včas všimnúť a pracovať na svojej motivácii. V opačnom prípade je riziko opustenia veľmi vysoké.

Čo zvyšuje motiváciu – pochopenie, prečo je to všetko potrebné?

Takže budete vedieť, prečo to robíte, keď si vytvoríte osobný finančný plán. V ňom na vlastnej koži uvidíte, kedy môžete realizovať svoje ciele a čo je potrebné urobiť, aby ste to dosiahli.

Po vytvorení takéhoto plánu tiež oceníte, akú dôležitú úlohu hrá každá suma vo vašom rozpočte. A bude vás veľmi zaujímať, že každých tisíc rubľov sa využije čo najefektívnejšie a potrebné množstvo sa pošle na budúce účely.

Po technickej stránke sa uistite, že účtovníctvo je pre vás veľmi jednoduché. To znamená, že ho nepreťažujte technickými problémami. Čím jednoduchšie, tým lepšie.

Prajem ti úspech! :))

Oľga, vďaka za maratón!

Pred tromi mesiacmi som sa rozišla s manželom, presťahovala som sa do iného mesta, prvýkrát som sa zamestnala, prenajala si byt a učím sa zarábať sama. Predtým bola žena v domácnosti, neexistujú žiadne špeciálne zručnosti na prácu a zarábanie peňazí, ale existuje odhodlanie uspieť. Hneď som si začal viesť rozpočet, ale iba príjmy a výdavky, zatiaľ som nerobil analýzy. Už len váš maratón je dôvod na to, nič sa nedá odložiť, ale našťastie ani dlhy. Aj keď som musel úplne zmeniť svoj zaužívaný spôsob života, na to najnutnejšie je toho zatiaľ dosť, nemôžem si dopriať a preto je mi smutno. Dúfam, že s pomocou maratónu sa budem môcť pozrieť na zvýšenie príjmov a zníženie náhodných výdavkov.

Všimol som si zvláštnu vec, keď veľa ušetríte, potom miniete veľkú sumu vo veľkom, je to ako sedieť jeden deň na diéte a potom sa od únavy a stresu v noci najesť.

s pozdravom

no, ak už máte príjem a ešte žiadne dlhy, tak situácia je celkom sľubná, s dobrým potenciálom :) Ak sa vyzbrojíte rozumným prístupom, veľmi rýchlo si zabezpečíte stabilnú finančnú situáciu a blahobyt v budúcnosť.

Skutočnosť, že silné úspory vedú k "poruchám" - to ste si určite všimli. A to dokonale ukazuje, že je tu potrebný iný prístup. Aby sa predišlo poruchám, je dôležité prijímať radosť zo života každý deň. A je lepšie prevziať kontrolu nad týmto procesom, ako čakať, kým vás nezvládnu neovládateľné emócie.

Prajem vám veľa úspechov! :))

Oľga, ďakujem za milý komentár. Povedzte mi, prosím, je možné to nechať takto: rodinným príjmom je manželov plat a vlastné, nepravidelné zdroje príjmu investovať do finančného vankúša a ako to všetko zariadiť v tabuľke?)

Leah, áno môžeš :)

Keď ušetríte peniaze, musíte ich fyzicky odložiť zo všeobecných fondov. Kam ich je lepšie poslať, o tom sa dozviete počas maratónu.

A v účtovníctve ich preto treba premietnuť aj ako peniaze, ktoré opúšťajú rozpočet (napríklad v škatuli, nočnom stolíku či obálke). Ak to chcete urobiť, vo výdavkoch si vezmite samostatnú položku (stĺpec) s názvom „Vy“, „NZ“, „Sporenie“ alebo niečo podobné.

Oľga, veľmi pekne ďakujem za maratón! Po vašich prednáškach ma napĺňa inšpirácia ohľadom finančného účtovníctva a plánovania! Žiaľ, nemôžem vždy prísť na to, kde a kedy hľadať ďalšiu lekciu. Oceňujem navigáciu!

Evidenciu podľa vašej tabuľky vediem už 2 mesiace, vynára sa zaujímavý obraz!)) A ukazuje sa, že podľa tabuľky aktív a pasív sme v pluse, hoci sa spočiatku zdalo, že sme v dlh (platenie hypotéky). Trochu ma to inšpirovalo) Počítal som si mesačné a ročné výdavky plus krátkodobé ciele.

Oľga, kde nájdem ďalšiu úlohu?.

Závery za týchto päť mesiacov o mojej rodine - aby sme vyžili aspoň minimálne v našom malom mestečku, potrebujeme aspoň 35 tisíc mesačne, to je bez reštaurácií, kaviarní, chodenia na veľké sviatky, oblečenia - obuvi najnižší cenový segment, produkty – predaj v supermarketoch. Zároveň je manželov plat 25 tisíc, zvyšných 10 buď pracuje na čiastočný úväzok, alebo pomáhajú moje matky, alebo sa manžel niekde „hrá“. Takže - v našom malom meste - v podstate platy mužov sú 18-25 tisíc rubľov, ženy - 12-20 tisíc rubľov. A ak sa naozaj pozriete na veci triezvo - aby ste v našom meste mohli aspoň nejako viesť slušný život, rodina 4 ľudí potrebuje príjem 80 000 rubľov. - to je ušetriť peniaze, splatiť hypotekárne dlhy a zaplatiť za elektrinu a plyn. Tu, s príjmom 80 tisíc mesačne, sa môžete riadiť radami Yu.Sakharovskej. Skontrolovaný na sebe. Medzitým s príjmom 35 tisíc - s pomocou rodinnej bilancie len kontrolovať - ako nespadnúť do diery.

Tu sú zistenia.)

Situáciu si viem veľmi dobre predstaviť, pretože som to mnohokrát pozoroval, keď som žil v Archangeľsku. Ale tu chcem povedať dve veci:

Najprv. Pri malom príjme vám posledné sily a nádeje na blaho ukradnú pôžičky. Hypotéka + spotrebný úver. Spočítate si, koľko percent z ročného príjmu dáte banke nad rámec požičanej sumy.

Pôžičky sú pre tých, ktorí už peniaze majú, pretože ide o veľmi drahý finančný nástroj.

Po druhé. Hovorí sa, že niekedy sa problém nedá vyriešiť na úrovni, na ktorej bol vytvorený. Ak sa dostanete do slepej uličky s tým, že vo vašom meste sú malé platy, potom, aby ste sa dostali zo slepej uličky, musíte sa na všetko pozrieť zvonku. Možno zmeniť mesto? Alebo možno začať podnikať súbežne s prácou? Dnes je možné rozvíjať podnikanie na internete. A môžete sa to naučiť priamo na internete.

Hlavná vec je prestať sa na seba pozerať ako na rukojemníkov situácie. Každý človek môže dosiahnuť, čo chce. Nemusíte sa rovnať priemernej mzde.

Rady v knihe Y. Sacharovskej sú naozaj napísané pre „strednú triedu“, bolo povedané hneď na začiatku :) Ale je v našich rukách, aby sme sa touto strednou triedou stali.

Prajem vám veľa úspechov a želám vám finančnú prosperitu!

Dobrý deň! Ďakujem za maratón. Veľmi potrebná vec! Posledné tri-štyri mesiace s krátkymi prestávkami sledujem výdavky, ale už sa dajú robiť závery. Bol som prekvapený, keď som zistil, koľko sa míňa na kaviarne a iné "malé radosti", teraz skúsim viesť telefón - stiahol som si pár bezplatných programov: Money Manager Ex a Monefy.

Marína, áno, áno, práve malé výdavky sú šampiónmi v „prejedaní“ veľkého majetku! Tak som veľmi rád, že si to videl ;)

Ak máte úspory v rôznych menách, potom ich bude potrebné v súvahe prepočítať každý mesiac novým kurzom. (O rovnováhe si môžete prečítať v druhej lekcii nášho maratónu)

Prajem ti úspech!

Čítal som a čítal a dnes som si konečne sadol k vypĺňaniu tabliet.

Prečítal som si komentáre, ale stále nerozumiem tejto otázke. Tu máme stabilný príjem a sú tu peniaze z projektov, ktoré sa môžu, ale nemusia stať. Minulý rok sa to nevyrovná, situácia sa zhoršila.

Náklady sa z mesiaca na mesiac líšia. Ľutovala, že vymazala finančné účtovníctvo za minulý rok, nevedela preň nájsť využitie.

Kam zaradiť skutočné záznamy podľa mesiacov? Ako urobiť úpravu, aby sa podieľal na ďalších výpočtoch?

Lydia, všetko ti bude úplne jasné, keď pochopíš, prečo zostavujeme tento vážený priemerný rozpočet.

Tieto údaje použijeme v nasledujúcej lekcii na zostavenie osobného finančného plánu. LFP naplánuje, ako budete realizovať všetky svoje materiálne ciele.

Preto teraz treba zostaviť rozpočet podľa čo najobjektívnejších súm, čo najbližšie k realite.

Ak tržby klesli, tak sa nespoliehajte na minuloročné dáta, odhadnite nejaké reálne čísla, ktoré očakávate

Ahoj Olga.

Ďakujem za skvelý maratón. Pridávam sa k vám, aj keď oneskorene. Výdavky si evidujem už 3 roky, nie sú s tým žiadne problémy (šeky zbieram cez deň, potom raz za pár dní napíšem do zošita do stĺpca podľa dní/dátumov, ktoré som minula, raz za týždeň počítam a zadávam do Excelu podľa kategórií). Ale nikdy to nepresiahlo.

Inšpirovali ste ma a dnes som vyplnil tabuľku!!! Špeciálne poďakovanie za tabuľku, všetko je jasné, jasné a vizuálne. Zostal v čiernom, čo potešilo)) Budem pokračovať

Ahoj Olga! Ďakujem za inšpiráciu. Už dlho som sa chcel naučiť narábať s peniazmi. Nejdem do mínusu, ale ani do plusu ((.

Po prečítaní tabuľky mám otázku.

S manželom si delíme povinné výdavky: on platí účty za energie a úvery, výdavky na auto. Mám na starosti bežné výdavky, vzdelanie dieťaťa, oblečenie. V opačnom prípade sa stalo, že si navzájom nevyžadujeme výkaz ziskov a strát. Ako by ste v tomto prípade správne udržiavali stôl? Bez jeho príjmov a výdavkov? No v niektorých bodoch sa naše financie predsa len prelínajú

ĎAKUJEM VEĽMI PEKNE OLGA, VEĽMI MA ZAUJÍMA TÉMA FINANCIE.

Mám malú otázku, povedali ste, že je potrebné odložiť si v banke na výchovu detí (mám ich dve) a na dôchodok a dovolenku. Povedzte mi, že pri malých sumách musíte zatiaľ otvoriť 4 vklady alebo dať všetko na jeden účet. ĎAKUJEM MNOHOKRÁT.

Ďakujem za maratón. Pre mnohých sa to už samozrejme skončilo (myslím tým, že si už prečítali všetky články a naučili sa múdrosti narábania s peniazmi), pre mňa to ešte len začína. Bolo by lepšie, keby som začal skôr, ale teraz je na to najlepší čas :). Dobrou správou je, že s manželkou už niekoľko mesiacov zbierame štatistiky a precízne zadávame všetky výdavky. Mimochodom, super jednoduchý program za tieto peniaze (https://play.google.com/store/apps/details?id=com.andromeme.money), bezplatný, jednoduchý a export do Excelu - to, čo potrebujete. Dnes zajtra zosumarizujem výsledky v Exceli a skúsim plánovať. Hneď ako dokončím všetko, čo je tu uvedené, začnem s ďalším článkom. Ďakujem!