Oamenii își dedică cea mai mare parte a timpului și a energiei creative pentru a face bani, dar odată ce banii câștigați cu greu sunt în mâinile lor, mulți îi petrec fără să se uite. Și cu cât cantitatea este mai mică, cu atât mai puțină atenție. Tocmai din acest motiv cheltuielile mărunte devin campioni în devorarea inutilă a banilor din buget!

În mod surprinzător, nu este obișnuit ca noi să gestionăm în mod conștient banii, deși banii sunt echivalentul energiei tale de viață. Pentru a câștiga bani, ne petrecem timpul și energia. Deci, atunci când cheltuim bani fără să știm, ne petrecem propriile vieți.

În lumea foarte materialistă de astăzi, manipularea banilor este în general o știință a supraviețuirii. Dacă nu ne gestionăm banii, atunci banii încep imediat să ne gestioneze. Banii dictează unde și când plecăm în vacanță, ne creează crize financiare, banii decid în ce apartament vom locui, banii ne permit sau nu să avem cele mai importante lucruri din viața noastră.

Ce înseamnă să fii atent la bani?

Ca în orice afacere, la început este necesar creează o strategie- ce vei realiza ca urmare a activității tale de muncă și dezvolta tactici Cum vei merge pe calea pe care o intenționezi?

Până la urmă, nu câștigăm bani de dragul banilor, avem nevoie de un loc frumos în care să trăim, educație de calitate pentru copii, sănătate, dezvoltare și libertate. Și, îndreptându-ne către îndeplinirea consecventă a obiectivelor noastre, vrem să ne simțim grozavi în acest proces, să ne bucurăm de viață aici și acum.

Creați o strategie Aceasta înseamnă a face un plan financiar. Un plan este un calcul pe o singură foaie (în Excel) - cum îți atingi în mod constant toate obiectivele.

Iată câteva mărturii de la oameni care și-au făcut deja planul.

„Un plan financiar personal este o pastilă pentru romantismul excesiv. Literal, te face să treci de la „poate cândva” la „cât de mult să atârnești în grame?”. Ea clarifică nu atât relația cu banii, cât în general cu sine, viața, dorințele și realitatea. Este foarte serios: începi să înțelegi pe ce cheltuiești bani, timp, energie, prioritățile devin mai clare. Trebuie să faci câțiva pași mici, uneori neplăcuți, dar importanți spre conștientizare, care sunt absolut necesari. Drept urmare, obțineți un instrument (plan) cu care puteți continua să lucrați independent. Și planurile întocmite sincer, după cum arată experiența, tind să fie îndeplinite. Anna Garanenko

„LFP te face să te gândești la prezentul și viitorul tău, să-ți reconsidere diferite aspecte ale vieții tale și să „mirosi” pentru a te activa chiar acum. Datorită compilației LFP, devine clar unde să „vârșești”))) " Daria Makarina

Dezvoltați tactici- este de a dezvolta un stil de a trata banii în viața de zi cu zi. Acestea sunt anumite reguli și obiceiuri.

În timp ce o persoană comunică cu banii în mod inconștient, el dezvoltă și „standarde de comportament” speciale. De exemplu, să nu ținem cont de bani, să cheltuiești totul până la ultimul ban, să nu îmbunătățești cunoștințele financiare - acestea sunt, de asemenea, obiceiuri despre care nici măcar nu știm de unde provin?

Astăzi începem cu tine un maraton, în cadrul căruia vei putea să-ți faci un plan financiar și să dezvolți o nouă abordare a gestionării zilnice a banilor.

Deci, să începem.

Primul pas este să devii conștient de ceea ce se întâmplă chiar în mâinile tale. Vezi cum vin și cum trec banii. Aceasta este contabilizarea banilor în propria gospodărie.

Începeți să urmăriți banii

Îți va plăcea efectul. De obicei, de îndată ce o persoană începe să țină evidența, cheltuielile sale sunt reduse cu 10-50%. Văd asta în practica mea aproape în fiecare zi! Nu este nimic surprinzător aici, pentru că dacă începi să faci ceva în mod conștient, rezultatul este întotdeauna incredibil - gestionează-ți timpul, monitorizează-ți dieta, fii activ la locul de muncă.

De remarcat faptul că reducerea costurilor cu 10-50% are loc fără pierderea confortului! Dar cel mai bun dintre toate cuvintele, desigur, sunt recenziile oamenilor care au început să o facă pentru prima dată:

Câți oameni de pe planetă au început să țină evidența cheltuielilor, exact același număr a renunțat să o facă! Dar bineînțeles că știi: „Nu contează de câte ori cazi, contează de câte ori te ridici!”

Pentru a urmări eficient cheltuielile și pentru a nu renunța, iată trei sfaturi simple:

Organizați contabilitatea după principiul " cu cat mai simplu, cu atat mai bine". Ar trebui să fie FOARTE ușor să conduci.

· Folosiți regula „materialității”. Nu exagera cu detaliile. Evidențiați elementele semnificative din contabilitate, cele care ocupă mai mult de 5% din toate cheltuielile.

· Analizați totalurile. Contabilitatea de dragul contabilității este o pierdere de energie și timp, nu este de mirare că o renunți.

Păstrarea evidențelor a devenit mult mai ușoară acum decât acum 3-5 ani, ca să nu mai vorbim de vremurile părinților noștri.

Astăzi există multe aplicații pentru smartphone-uri, programe pentru computere. Google, instalează și testează câteva servicii.

Nu contează ce aplicație alegeți. Crede-mă, sarcina este prea simplă pentru a deranja mult.

Dacă căutați pe google, instalați și înțelegeți subiectul, folosiți o foaie de calcul Excel (iată un șablon și instrucțiuni video pentru compilare).

Pasul doi – Estimați-vă bugetul obișnuit

Bugetarea nu înseamnă ținerea evidenței cheltuielilor, așa cum cred mulți oameni. Un buget este o comparație a două coloane de numere (venituri și cheltuieli) pentru o anumită perioadă (lună, trimestru, an). Pare foarte simplu:

Dacă coloana „Venituri” este mai mare decât coloana „Cheltuieli”, atunci aveți un profit / excedent bugetar / „răman bani liberi”. Dacă dimpotrivă, aveți o pierdere / deficit / „nu sunt suficienți bani”.

Nu întâmplător am scris că al doilea pas este să-ți evaluezi comun buget. Cert este că în fiecare lună cheltuiești bani diferit. Uneori faci cumpărături mari: mobilă, haine scumpe, pleci în vacanță, plătești studiile. În alte luni, cheltuielile sunt minime - utilități, mâncare, călătorie, telefon.

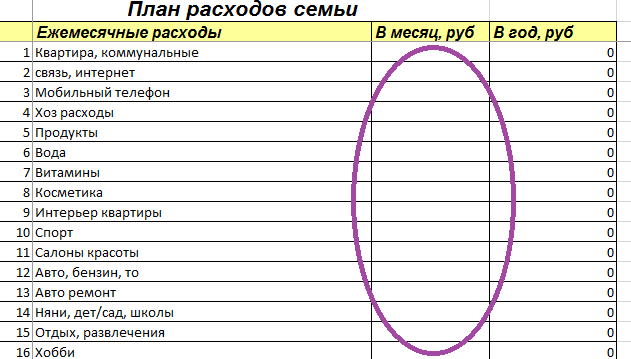

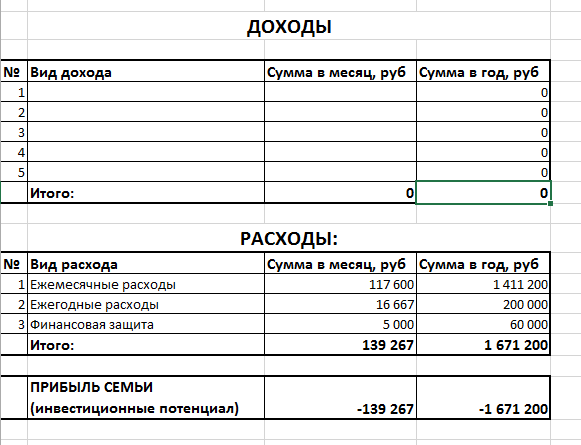

Așadar, al doilea pas în lucrul cu finanțele este să vă estimați bugetul „mediu” pe lună și pe an. În foaia de calcul Excel pe care am menționat-o mai sus, veți găsi fila Planificare bugetară. În tabel vedeți trei secțiuni, prima este „Cheltuieli lunare”.

În această secțiune, trebuie să introduceți articolele pe care le aveți în viața ta și să puneți suma în coloana „pe lună, frecați” - cât cheltuiți pentru asta medie anuală intr-o luna. Veți observa că a treia coloană calculează automat sumele de cheltuieli pentru acest articol pentru anul.

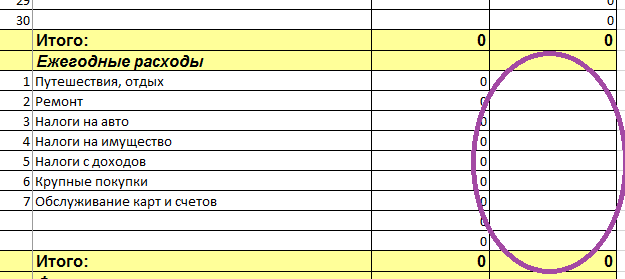

A doua secțiune a tabelului se numește „Costuri anuale”.

Trebuie să notați toate elementele de cheltuieli anuale în el și să puneți suma în a treia coloană. Suma trebuie plasată imediat ca plată anuală. De exemplu, „Călătorii - 200.000”, „Auto (TO, anvelope) - 20.000”, etc. Veți observa că a doua coloană calculează automat sumele lunare pentru acest articol.

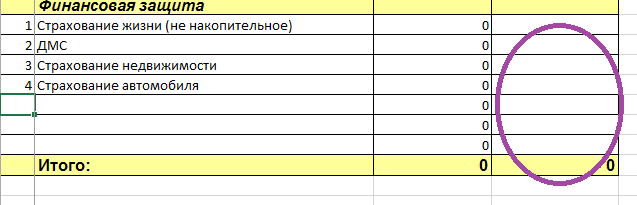

A treia secțiune a tabelului „Protecție financiară”.

În această secțiune, trebuie să înregistrați numai acele plăți pe care le efectuați efectiv. Dacă visezi doar să faci o asigurare pentru copii, dar nu ai făcut-o încă, atunci nu trebuie să o notezi.

La fel şi eu nu este nevoie noteaza-ti contributiile gospodariei intr-o casuta numita "Perna financiara" :) Sau orice programe de economisire pe care le-ai incheiat deja (cu un FPN sau cu o companie de asigurari). Vom reflecta rezerva financiară și programele de economii deja în planul financiar în sine. Între timp, vă evaluăm bugetul, și anume cheltuieli.

Deci, în a treia secțiune notați, de exemplu: „CASCO și OSAGO - 40.000”, „asigurarea apartamentului - 6.000”.

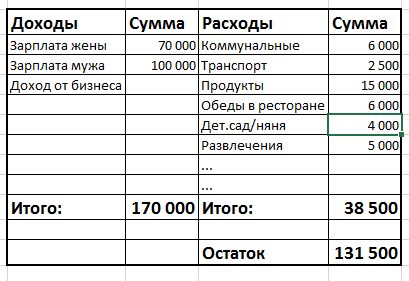

Când ți-ai notat toate cheltuielile, trecem la una mai simplă - la venituri. Pentru a face acest lucru, accesați fila „Planificare bugetară”.

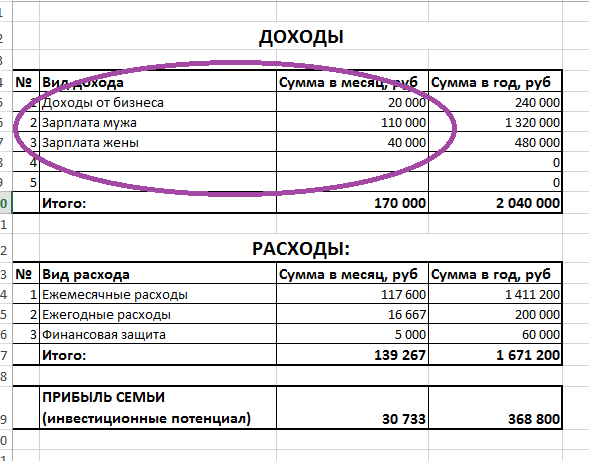

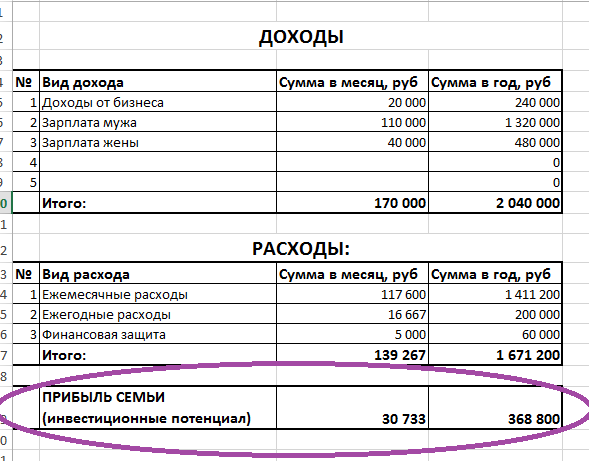

După cum puteți vedea, cheltuielile din acest tabel sunt deja completate automat. Sumele din tabelul pe care tocmai l-ați completat au fost transferate aici. Iată rezultatele. Foarte convenabil, puteți vedea cât cheltuiți pe an pentru toate nevoile dvs. În acest exemplu: cheltuielile lunare ale familiei sunt de 139.267 de ruble și pe an - 1.671.200 de ruble.

Acum rămâne să completați doar partea de sus a tabelului - „Venituri”.

Principalul lucru aici este să nu uiți nimic, să-ți amintești totul! :) Venituri din depozite in banca, doar daca le primesti regulat in cont, daca nu sunt valorificate din depozit. Venituri din închirierea unui imobil. Venituri de la stat sub formă de compensare, returnare de „venit” (impozit pe venitul personal) și așa mai departe.

Dacă aveți venituri complet neregulate, atunci estimați cât ați câștigat în ultimul an, împărțiți la 12 luni și notați această sumă.

Aici, mulți oameni au deja senzația că planificarea este un exercițiu stupid, pentru că în fiecare minut totul se poate schimba. „Câștig 50.000 de ruble, dar mâine, știu sigur, voi câștiga 200.000 de ruble!” Sau „prețurile vor crește, imobilele vor deveni mai ieftine” și așa mai departe...

Dar cum rămâne cu Alexander Vasilievici Suvorov, marele comandant rus care nu a suferit nicio înfrângere în cariera sa militară (mai mult de 60 de bătălii)? Crezi că nu a plănuit nimic? Și bătălia este ce, un mega-certat eveniment? De aceea a câștigat pentru că a știut să planifice și să creeze certitudine din incertitudine! Se dovedește că, cu cât nivelul de instabilitate este mai mare, cu atât trebuie să alocați mai mult timp planificării!

Așa că nu vă faceți griji că lucrați cu o substanță în continuă schimbare. Tocmai pentru că se schimbă constant, trebuie să planificăm totul cu mai multă atenție pentru a ne gestiona personal viața, și nu merge cu fluxul, într-un flux clocotitor nu este sigur!

Scrieți cât ați câștigat în ultimul an și vedeți cum planificarea vă va ajuta să navigați în spațiu.

După completarea tabelului „Venituri”, puteți vedea rezultatul final - în partea de jos este linia „Profitul familiei”.

Este această cantitate - un glob de cristal - în care îți poți vedea viitorul. Dacă ești „în negru”, atunci vei fi mai prosper în fiecare an și nu vei depinde de venituri.

Dacă potențialul tău este zero sau foarte mic, atunci vei trăi exact la fel ca acum și vei depinde complet de câștiguri.

Dacă ești „în roșu”, atunci, înțelegi, te muți într-o gaură de datorii. Pentru că dacă petreci mai mult timp decât câștigi, inevitabil te vei găsi îndatorat. Nu cred că asta vrei de la viață.

Apropo, ce înseamnă potențial investițional „foarte mic”? Și, în general, care ar trebui să fie în mod ideal? Răspunsul este mai mult de 20% din venitul tău.

Nu există standarde pentru o anumită valoare aici. Pentru unii oameni, este 90% din venit! Pentru că ei câștigă mult și se îndreaptă rapid spre independența lor.

Dar 20% este minimul strict. Dacă venitul familiei este mai mic, atunci dezvoltarea ta va fi prea lentă.

Exercițiu:

· Începeți să urmăriți cheltuielile și veniturile în orice sistem convenabil pentru dvs.

· Întocmește-ți bugetul obișnuit completând tabelele de planificare a cheltuielilor și planificare a bugetului.

Scrieți toate întrebările dvs. aici în comentarii, voi fi bucuros să vă ajut dacă ceva nu este clar.

Cititi si

- Vă rugăm să activați JavaScript pentru a vedea comentariile oferite de Disqus.

Olga, bună seara! Mulțumesc pentru articol și sarcini ;)

Am o întrebare - cum să contabilizez corect banii împrumutați? Nu este de fapt venituri sau cheltuieli.

Maria, salut!

Dacă ați primit bani în datorii în această lună, atunci pentru a contabiliza banii, trebuie să îi înregistrați în venit ca o primire de fonduri.

Totodată, datoria trebuie înregistrată în tabelul „Răspundere”, o vom completa în lecția următoare.

Prin urmare, dacă ați împrumutat bani în ultimele luni, acum nu este nevoie să îi scrieți în cont.

Mult noroc! :)

Buna ziua.

Acum câteva luni am început să citesc ZhI și să mă gândesc mai mult la modul în care vreau să mă dezvolt. Întâmplător, în acest timp au trecut deja două maratoane, pe care tocmai le-am întruchipat în felul meu în viața mea și a fost interesant să compar rezultatele și concluziile mele cu sfaturile autorilor lui ZhI.

Și acesta este al treilea maraton.

Am 23 de ani, nu am fost nevoit să mă gândesc până acum la independența financiară. Dar acum există atât o nevoie (începutul vieții în afara părinților), cât și o dorință. Am exact cazul în care nu știu cum să gestionez banii _în general_ și mi-am cheltuit salariul în roșu. Acum am iesit din minus si incerc sa acumulez un ciot. fond.

Am început doar cu pașii care sunt propuși - contabilizarea cheltuielilor. Îl rulez de 1 mai, paradoxal, mai multe încercări de utilizare a aplicațiilor au eșuat, notebook-ul A6 s-a dovedit a fi cel mai convenabil pentru mine. Deși este totuși ca un proiect pentru mine, este pentru analiza și determinarea articolelor generale de cheltuieli.

Dar evaluarea veniturilor și a bugetului mă deranjează. Există doar locuri de muncă foarte medii în posturi entry-level, trăiesc singur. Masa se dovedește absolut goală și mă deprimă. În plus, în momentul de față nu am habar despre toate articolele de cheltuieli, medie lunară și medie anuală. Va avea vreun sens dacă încercați să completați acest tabel „în mod viu” și să îl completați timp de 6 luni și mai mult, până când ceva începe să apară? Și are rost să începem cu obiective mici? (În caz contrar, mi se pare că toate materialele sunt dedicate celor care vor să cumpere un al doilea apartament și o a treia mașină, și nu un snowboard și participare într-o sută de zile, de exemplu).

Vă mulțumim pentru atenție:)

Marina, salut!

E grozav că ții evidențe de la 1 mai :) ai deja date empirice până la începutul maratonului. Notepad A6 are un dezavantaj semnificativ - nu rezumă datele dvs., pentru a le analiza, trebuie să adăugați sute de numere pe un calculator. În acest caz, erorile sunt posibile. Dar, cel mai important, contabilitatea durează mult mai mult, iar acest lucru crește drastic riscul de a renunța!

Începeți cu foaia de calcul Excel pe care o propun. Instrucțiunile sunt atașate tabelului, de ex. poți să-ți dai seama. În tabel, îți va fi mai ușor să înțelegi sensul contabilității, așa că în viitor poți alege un program care să-ți ofere tot ce ai nevoie pentru o contabilitate de înaltă calitate.

În al doilea rând, nu ezita deloc, are sens ca acum să planifici un buget, să stabilești obiective etc. De fapt, tocmai o începi în cel mai ideal moment.

Chiar dacă obiectivele nu sunt încă grandioase, iar bugetul este „luat din tavan” - aceasta nu este o problemă. Principalul lucru este că atunci când înveți cum să navighezi în rapoarte și să faci calcule, vei învăța cum să-ți gestionezi banii. Iar atunci când ai alte venituri și obiective, vei ști clar ce să faci cu ele, unde să te muți și vei putea realiza multe! Așa că vă doresc mult succes! :)

Marina, nu putea să treacă și să nu spună că nu ești singur aici, care nu plănuiește să cumpere un al doilea apartament și o a treia mașină. :) Sper că asta te va înveseli. În general, eu doar tutore (am un copil mic) și doar mă îndoiesc dacă să particip la cele 100 de zile tocmai din cauza laturii financiare a problemei. Am 24 de ani, până acum, relația cu banii este și ea complicată. Apropo, ai încercat Financisto din aplicații? Il folosesc de 2 ani, imi place.

Cu siguranță merită. La varsta ta am inceput asa si cu mesele pe jumatate goale si scopul a fost - o excursie la Dombay sa calar in noaptea de Revelion)) acum am 30 de ani - au crescut obiectivele, a crescut salariul, copilul a fost născut, dar obiceiul a rămas. A ști să bugetezi este fundația. Cu siguranță funcționează. Pot uita să mă spăl pe dinți, dar niciodată să nu răspândesc fluxurile de numerar într-o zi) Se pare că știu deja totul despre asta, dar nu am putut trece maratonul.

Olga, mulțumesc că ai început maratonul!

Îmi puteți spune o modalitate alternativă de descărcare a șablonului? multumesc =)

Mulțumesc pentru articol și pentru maraton. Foarte relevant și util. Pur și simplu nu am găsit o foaie de calcul Excel pe site. Pot avea un link direct?

Angelica, pe pagina principală a site-ului există o fereastră în care poți, lăsând adresa ta, să primești tabele și instrucțiuni pe e-mail

Scrie daca nu gasesti

Maria, dacă ai primit bani în datorii luna aceasta, îi reflecti în venituri. acestea. ele apar în buget ca venituri (încasări) de fonduri.

Totodată, valoarea datoriei va fi reflectată în tabelul „Răspundere”. O vom completa în lecția următoare.

dacă ați primit suma datorată mai devreme, nu în această lună, atunci acest lucru nu se reflectă în contabilitatea banilor acum.

Mulțumiri;)

Mulțumesc foarte mult)) Am lăsat un e-mail, m-am abonat și un tabel a venit la e-mailul meu)) Acum creez!))

oh da, grozav! succes!

Am un tabel ușor diferit pentru înregistrarea veniturilor și cheltuielilor, cu un program detaliat pe ce au fost cheltuiți banii (ceea ce înseamnă că pot nota o cheltuială separată în această categorie în fiecare moment, fără a recalcula suma pe categorie de fiecare dată, și atunci prețurile pentru anumite bunuri pot fi clarificate) și posibilitatea de a vedea pe fiecare pagină care a fost planul și cum au mers banii. În plus, planul este considerat nu pentru o lună, ci pentru două săptămâni - îl împart într-un avans și un salariu.

Acum mă gândesc cum să combin imaginea de ansamblu a mesei dvs. cu detaliile înregistrării și comoditatea împărțirii planului, ținând cont de datele salariale.

Polina, nu este absolut necesar să trec la tabelul meu de contabilitate! Poți continua să lucrezi la al tău. În contabilitate, principalul lucru este simplitatea și ușurința de referință. Este important să puteți vedea totalurile pentru toate articolele + să puteți planifica cheltuielile pentru lună și să verificați cu el. Tot restul este neimportant.

Din fișierul tabel pe care l-ați primit de la mine, veți avea nevoie de toate celelalte tabele. Și acest lucru (pentru contabilitate) nu poate fi folosit.

Olga, bună seara! As dori sa aud parerea ta. În opinia dvs., este posibil să rezervați o anumită sumă din venituri, așa cum se recomandă peste tot, de exemplu, 10%, dacă aproape toate veniturile sunt planificate și merg pentru achitarea datoriilor, plăților obligatorii, împrumuturilor, datoriilor. Aproape nimic nu se cheltuiește pentru sine, excursii, divertisment (cu excepția unei ceasca de cafea pentru o cafenea), deci nu este nimic de tăiat, doar cel mai necesar este achiziționat și apoi la minim. Deci, mai are sens să amâni măcar ceva sau să plătești mai întâi datoriile.

Inna, da, e mai înțelept să pui deoparte într-o rezervă și să plătești în același timp datoriile.

În această situație, trebuie să vă planificați cheltuielile cu mare atenție și să păstrați cu strictețe evidența.

Contabilitatea vă permite să vedeți lucrurile clar. Și planificarea vă permite să utilizați eficient fiecare rublă.

Ideal este să faci asta: fă-ți un buget pentru o lună, astfel încât după toate cheltuielile și împrumuturile să existe un fel de plus. De preferat cel putin 10% din buget. Împărțiți acest plus în jumătate și trimiteți o parte pentru rambursarea anticipată a datoriilor, a doua - la rezervă.

Dacă bugetul nu are un plus, atunci trebuie să vă puneți la punct și să evaluați sobru ce cheltuieli și cum puteți reduce. Faceți profit în bugetul dvs. Știi că dacă vrei cu adevărat, cu siguranță poți găsi o cale;)

Cel mai important, amintiți-vă că acest lucru nu este pentru viață, ci temporar. Și când îți vei plăti datoriile, te vei simți complet diferit.

Am avut aceeași problemă cu împrumuturile, de îndată ce am început să țin evidența mi-am dat seama unde se duc banii. Dându-și repede seama, a plătit unul și așa mai departe.

Inna, exact in aceeasi situatie am refinantat (s-ar putea sa ma insel in termen) imprumuturi. Adică am avut trei împrumuturi. Am plătit 30 de mii pe lună pentru ei. Deținătorii de carduri de debit sau de credit au adesea oferte avantajoase de la bancă – un împrumut cu o dobândă mică. Când a venit o astfel de ofertă, am profitat de ea. Și a închis toate cele trei împrumuturi. A mai rămas unul nou, dar cu o plată de 14 mii, adică mai avem 16 mii în plus. Pe care am tot amânat-o.

Acum vom începe să ținem evidența cheltuielilor - deci acesta este tabelul dvs. cel mai devreme, îl vom putea completa doar într-o lună (pentru a vedea rezultatul). Și e mai bine măcar în trei, pentru a afla media lunară. Doar să-ți dai seama este ca și cum ai ghici pe zaț de cafea) Și următorul pas în maratonul tău este deja marți, după cum am înțeles. Cum să fii atunci?

Svetlana, da, vei putea vedea numerele reale într-o lună sau trei, dar acum vom lucra cu ceea ce avem. Adică faci un buget pe vskidka, probabil. Când apar date reale, veți corecta

Olga, multumesc pentru raspuns! Este exact ceea ce vreau să învăț acum: să planific cheltuielile și să țin evidența. Pentru că am început și am renunțat aproape în fiecare lună, de mult timp, deși nu în program, ci în nenumărate caiete și foi)). Și fără asta, nicăieri nu sunt elementele de bază, înțeleg. Sper să funcționeze de data asta)

Mulțumesc! Voi incerca! Dar aș vrea să păstrez doar un buget personal, pentru că pur și simplu nu pot să țin un buget de familie, locuiesc cu părinții mei și ei cred că toate astea sunt o prostie, este imposibil să mă convingi.

Anna, dacă părinții tăi nu vor să participe la asta, bineînțeles, păstrează-ți bugetul personal. pe fondurile care trec prin mâinile tale. Apoi, faceți și un plan financiar exact pentru obiectivele dvs. Principalul lucru este că veți învăța cum să gestionați banii în principiu. Iar sumele necesare nu te vor face să aștepți mult.

Va doresc mult succes! :)

Buna seara, Olga! Foarte interesant maraton și ca întotdeauna la timp. Sunt interesat de finanțele personale de mult timp. Sunt contabilitate financiară (venituri/cheltuieli) din 2013. Folosesc aplicația pentru smartphone Drebedengi. Există mai multă disciplină, dar încă nu suficientă - multe cheltuieli impulsive neplanificate. Multe lucruri nu pot fi spuse „nu”. Voi încerca să fac un buget mai realist și să sporesc disciplina. Contez pe ajutorul tau. Te uiți și vom ajunge la investiții)

Victor, ma bucur enorm ca maratonul iti este de folos! :) De obicei, nu există putere să spui „nu” cheltuielilor atunci când nu există un obiectiv clar – ce vrei în general de la banii pe care îi câștigi pe fundalul întregii tale vieți. Și când nu există un scop, nu există motivație.

Când întocmiți un plan financiar personal, veți vedea clar cât valorează cu adevărat fiecare mie de ruble câștigate.

Și înțelegând clar ce se întâmplă, vei învăța cum să menții un nivel de confort și plăcere fără a cheltui prea mult pe el.

Investiția cu siguranță nu este departe! :)

Am încercat diferite aplicații pe telefonul meu. Am descărcat tabelul cu mult timp în urmă (am văzut materialul Olgăi mai devreme) și vreau să spun că acest tabel s-a dovedit a fi cea mai convenabilă opțiune pentru mine! Încă nu am „ajuns” la ultima pagină, dar știu deja câți bani cheltuiesc pentru anumite nevoi și de ce mă pot lipsi cu adevărat. Da, am întocmit deja statistici despre cheltuieli, dar dacă cineva se îndoiește dacă merită să înceapă, atunci cu siguranță merită! Și oricând poți corecta, adăuga/elimina... Participand la maraton, vreau să ajung în sfârșit la LFP.

Elena, multumesc pentru feedback! Într-adevăr, aplicațiile sunt foarte comode, deoarece telefonul este mereu la îndemână, se notează ușor. Dar ceea ce le lipsește adesea oamenilor este claritatea: cum ar trebui să arate contabilitatea mea? ce caracteristici am nevoie?

Majoritatea programelor, de exemplu, nu au opțiunea de a planifica un buget pentru o lună.

Sau o persoană nu poate înțelege programul și nu folosește toate funcțiile etc. etc.

Excel este bun pentru că poate fi editat după cum doriți și foarte vizual.

Elena, compilarea LFP este planificată în program, așa că te vei ocupa foarte curând cu acest tabel :) Mult succes!

Bună seara! Am încercat să umplu farfuria, desigur, momentan, din lipsă de numere exacte, totul a ieșit foarte aproximativ. Pe parcurs, pe masă au apărut mai multe întrebări, Olga, dacă nu este dificil, vă rog să mă ajutați să-mi dau seama:

1. Care este cel mai bun mod de a contabiliza cheltuielile de călătorie și călătorii de afaceri (sau orice alte situații non-standard)? Cumva, în fila „Contabilitatea veniturilor cheltuielilor”, trebuie să afișați cheltuielile pentru alimente, cafenele, divertisment etc. in aceste situatii?

2. Pe pagina „planificarea cheltuielilor” din secțiunea cheltuieli lunare, cum rămâne cu acele cheltuieli care apar de mai multe ori pe an, dar nu lunar – de exemplu, cheltuielile pentru cadouri sau haine? Este corect că aici este important ca suma pentru an să fie aproximativ corectă, dar pentru lună nu contează în acest caz?

3. pe aceeasi pagina este necesara corectarea planului dupa ce s-au facut cheltuieli neplanificate, de exemplu, masina de spalat s-a stricat si a trebuit inlocuita?

4. Pe pagina „planificare bugetară” este necesar să se țină cont de beneficiile sociale, care sunt foarte limitate în ceea ce se pot cheltui (capital de maternitate, de exemplu)?

1. În general, contabilitatea ar trebui făcută într-un mod mai convenabil pentru tine. Pentru călătorii și călătorii, mi-a fost întotdeauna mai convenabil să calculez câți bani am cheltuit în total pe această călătorie, cu excepția biletelor, hotelurilor și vizelor. Orice altceva - într-o coloană „călătorie”

pentru ca intr-o excursie trebuie sa mananci unde trebuie :) i.e. nu in conditii standard. Uneori, în alt oraș sau doar într-un restaurant este mai scump decât în situația obișnuită de acasă.

2. da, asa este.

suma pe an arată consumul anual real, iar pe lună - media pe an

3. nu ținem cont de evenimentele de forță majoră apărute în mod special în acest tabel,

dar punem în el un articol „altul” – care va acoperi astfel de cheltuieli minore neprevăzute

4. Nu luăm în calcul capitalul de maternitate în venituri. Pentru că îl poți obține o singură dată în viață. Și acum estimăm veniturile medii obișnuite.

Mat.kapital, dacă nu a primit încă, trebuie reflectat în „Active”. Dacă ați primit deja, atunci asta este tot, am trecut, nu trebuie să reflectați nicăieri :)

Vom completa tabelul Activelor în lecția următoare.

Vă doresc succes! :)

Buna ziua!

Mulțumesc pentru maraton, ar trebui să fie interesant. Țin evidența cheltuielilor și a veniturilor în Excel, dar principiul este diferit de ceea ce ați sugerat - pentru că știu deja cât cheltuiește familia pe lună (+/-), fix imediat suma pe care o putem pune deoparte, înainte de asta , eu si sotul meu ne-am stabilit un obiectiv pe un an, maxim 5, si tin evidenta cheltuiala (plan si fapt) din suma ramasa si astfel incerc sa planific cheltuielile. Îmi place foarte mult masa ta, acum mă gândesc cum să o conectez, unde în formularul tău pot introduce suma economiilor lunare? Sau ar fi contrar principiului general?

Mulțumesc anticipat!

este grozav că ții evidențe pentru o lungă perioadă de timp, planifică cheltuielile și obiectivele pentru anul - cu cinci ani înainte!

În tabelul meu, puteți reflecta, desigur, sumele pe care urmează să le economisiți în această lună. Pentru a face acest lucru, formați pur și simplu o coloană separată numită „Pentru dvs.”, „Economii”, „Economii” sau „LPP” (plan financiar personal). Oricum îți place să-i spui.

Cum să faceți acest lucru, vă arăt în instrucțiunile video, dacă vă încurcați, îl puteți revizui. Mult noroc! :)

Multumesc, am citit site-ul tau ieri. Am decis să țin evidența cheltuielilor de astăzi. Planificarea este mai dificilă, doar că nu știu câți bani cheltuim pe unele domenii. Atât de blocat aici.

Am câteva perspective intuitive despre finanțele casnice. Timp de câțiva ani am trăit salariu pe cec și nu am fost la înălțimea asta, uneori nu au fost deloc bani, nici un ban în ultima săptămână. În toamnă, câinele nostru s-a îmbolnăvit foarte tare, nu erau bani pentru tratament, am luat un alt împrumut, apoi am sărit - ce vom face dacă altcineva se îmbolnăvește.

Am început prin a pune deoparte un procent din micul meu salariu. Părea nerealist să amâni chiar și 3.000. Și nu s-a întâmplat imediat. Apoi am început să optimizez cheltuielile – cumpărăm mâncare o dată pe săptămână, de exemplu, cred că dacă încep să mă gândesc la meniu, voi reduce costurile cu mâncarea la jumătate. Și dacă încep să țin evidența cheltuielilor, așa cum sugerezi tu, voi vedea o mulțime de lucruri interesante :)

Apoi am identificat pentru mine principalele găuri de bani care ne scot din șa an de an. Asta, destul de ciudat, zile de naștere și sărbători. Este necesar să oferiți cadouri la 11 persoane, iar jumătate dintre ele au o zi de naștere în aproape o săptămână. Am făcut un tabel și am calculat câți bani ar trebui să avem până la aceasta sau acea dată și câți ar trebui să fie rezervați lunar. Atunci vom avea mereu bani pentru cadouri și în cantități suficiente. A doua gaură este asigurarea auto. Am decis acest lucru simplu - l-am convins pe soțul meu să vândă mașina. Ea i-a dat pe ale ei. Lucrez de acasă, copiii au crescut, nu am nevoie de mașină în fiecare zi. Vânzarea mașinii ne-a eliberat de o singură asigurare și am închis toate împrumuturile, ceea ce ne-a crescut puțin veniturile. Și când am reușit toate acestea, au fost mai multe articole pentru care economisesc bani - pentru pensie, vacanțe la mare, reparații, taxe școlare etc.

Au trecut mai bine de șase luni și economisim cu ușurință 40 de mii. Vara trecută, nu aș fi crezut pentru nimic. Și salariile noastre nu s-au schimbat. Și nu pot spune că economisim mult, încă nu am început să economisesc. Încă nu am căutat găuri în care zboară banii.

Și așa m-am apropiat fără probleme de stadiul în care banii trebuie economisiți și măriți. Și doar acest Maraton este foarte relevant.

Dragă, mulțumesc pentru că ai descris experiența în atât de detaliu! Oricine citește asta o va găsi foarte util.

Exact asta se întâmplă: un eveniment te face să te gândești - ce se întâmplă de fapt? de ce suntem atât de vulnerabili?

Și apoi, când începi să te uiți îndeaproape la cifrele tale, găsești un număr mare de oportunități de a reduce cheltuielile, menținând în același timp un nivel de confort. Deci, se dovedește că banii pot fi cheltuiți mult mai eficient!

Și asta înseamnă că vă puteți folosi banii câștigați cu greu pentru a vă asigura stabilitatea și a vă realiza toate obiectivele, a fi independent și așa mai departe.

Totul constă în asemenea fleacuri pe care le descrieți!

Vă doresc mult succes la maraton! :)

Puteți găsi multe alte idei noi despre cum să reduceți costurile aici, într-o listă specială de corespondență http://auucsd1a.plp7.ru/

Salut!

Nu prea am înțeles cum să înregistrez veniturile dacă nu sunt stabile. În medie, profiturile cresc cu 10% în fiecare lună. În același timp, de câteva ori pe an merg în vacanță și, în consecință, venitul meu este zero sau foarte mic. Este imposibil de prezis creșterea exactă a veniturilor, pentru că încă lansez o nouă afacere și nu se știe în general ce se va întâmpla acolo.

Este imposibil să judec după anul trecut, atunci veniturile erau mult mai mici și mai puțin regulate.

Și chiar dacă colectați date pentru un an, are rost să faceți o medie? Nu reflectă deloc realitatea.

Există vreo altă modalitate de a contabiliza veniturile în astfel de circumstanțe?

totul este simplu în contabilizarea veniturilor, nu trebuie să inventați nimic aici, doar înregistrați venitul pe care îl primiți efectiv.

dar nu vorbesti de contabilitate, ci de intocmirea "bugetului mediu".

Uită-te să vezi unde te muți în general, trebuie să faci un plan financiar pentru întreaga ta carieră. În rest, toate ideile despre viitor sunt pe apă cu furca :)

Pentru a întocmi un plan financiar, veți avea nevoie de câteva date de bază: cum câștigați și cheltuiți, de exemplu. bugetul tău mediu.

Aveți două opțiuni: fie buget pe cifrele de anul trecut, fie pe sume estimate.

adica poti intocmi un buget (scrie venituri si cheltuieli) in functie de modul in care crezi ca vei avea venituri si cheltuieli. Pe baza acestor date, faceți un plan. Dar există riscul să vă supraestimați capacitățile. Atunci planul nu va fi realizat și puteți obține multă frustrare din acest lucru.

Dacă pictați o imagine cât mai apropiată de realitate, veți vedea cum se vor dezvolta evenimentele voastre chiar și cu realitățile de venit de astăzi.

încercați să găsiți calea de mijloc. întocmește un bilanț pentru sumele pe care le poți câștiga cu ușurință.

Planul poate fi întotdeauna ajustat. așa că nu vă fie teamă să vă faceți planuri cu picioarele pe pământ.

dar mai bine încercați să evitați prețul excesiv

Oh, m-am uitat la exemple... Scuze pentru reacție, dar am râs cu sughiț. Nu, nu este vorba despre tine - este vorba despre mine: venit - 10.000 pe lună. chirie - 7000 (și aceasta este la jumătate cu mama mea). Doar locuiesc în cel mai neadecvat oraș din țară...

Deci, de aceea voi munci din greu. Mulțumesc!

Maria, stai! :)

Știi, ordinea numerelor pentru oameni poate fi enorm de diferită, dar problemele sunt de obicei aceleași :)))

Dar, știți, un venit de 10 mii de ruble este extrem. Aruncă o privire în jur și gândește-te cum ai putea câștiga mai mult? Căutați oportunități peste tot, în special pe internet. Studiați, citiți cărți pe această temă. Pentru că din acest venit, bunăstarea nu poate fi storsă, oricât ai încerca. Asemenea minuni nu se întâmplă.

totul este în mâinile tale, cu siguranță îl poți schimba;)

Olga, mulțumesc mult pentru susținere!

Știu că acest lucru nu are legătură cu subiectul pe care l-ați întrebat, dar nu pot decât să spun (probabil în propria apărare): sunt un specialist calificat în domeniul IT. Serios, un paradox? Problema mea (sa zicem, alta) este ca nu stiu sa ma vand. Și din moment ce sărăcia și lipsa de gestionare a banilor îmi distrug stima de sine deja scăzută, ceea ce mă împiedică să învăț cum să-mi vând creierul și mâinile, maratonul tău devine o parte foarte importantă a „Programului Renașterii”, așa cum l-am numit eu.

Iti multumesc din nou.

Mulțumesc pentru sarcini. La început mi s-a părut de nesuportat, dar de fapt m-am descurcat destul de repede.

Eu fac buget din decembrie 2014, i.e. timp de un an și jumătate, de fapt, într-un fișier Excel simplu, dar nu ca al tău, ci doar notează cheltuielile în fiecare zi, apoi, dacă se dorește, pune un filtru și reduce suma totală pe articol. Acestea. 1 an = 1 pagină, apoi treceți la una nouă. Număr și venitul și adaug suma lunară.

Este convenabil să modelați ce rezultat financiar veți obține pe an la cheltuieli curente. La început, am uitat să includ o singură sursă de venit, am ajuns negativ cu 20 de mii de grivne, m-am supărat, am realizat că va trebui să amân călătoria globală și reparațiile (sau va fi, ca întotdeauna, costurile sunt stabilite cu o marjă). , la reparatie ma voi descurca cu mai putini bani fara a pierde calitatea).

1. În fiecare lună pun deoparte o anumită sumă pe un depozit, pe care o primesc pentru a completa depozitul sau pentru a achita o ipotecă (un tip de asistență). Am pus ajutorul în venituri și suma de reîncărcare a depozitului - în cheltuieli. Este corectă această mapare?

2. Când calculați cheltuielile lunare, cum este mai bine atunci când planificați - să puneți o marjă mică (de exemplu, media pentru un apartament comunal este de 1100, voi pune 1400, ținând cont de creșterea prețului sau similar cu mâncare), sau așez-o așa cum este?

Îmi place doar să joc sigur și să amanetez cu o marjă, apoi să cumpăr cu reducere și să economisesc, ca urmare, o sumă necontabilizată de „potențial de investiție” se acumulează datorită acestui fapt.

faptul ca tine evidenta de un an jumate este super! veți avea suficiente informații pentru ca acest maraton să vă faceți planuri cât mai apropiate de realitate.

Pentru intrebari:

1. Nu sunt sigur că am înțeles corect descrierea dvs. dar se pare că faci ceea ce trebuie. Adică, întreaga sumă pe care o primiți este înregistrată ca venit (primire de bani)

Înregistrați suma pe care o plătiți pentru ipoteca dvs. ca o cheltuială numită „ipotecă”. Suma pe care o puneți pe depozit se înregistrează ca cheltuieli cu denumirea „Pentru dumneavoastră”, sau „Economii”, sau „Depozit”, sau „LFP” (pentru că atunci veți lua în considerare această sumă în LFP)

2. trebuie să o așezi cât mai aproape de realitate. Atât crezi că se va cheltui, atât de mult și scrie. Dar este important să planificați întotdeauna elementul „Alt” în regiunea de 5% din buget, sau aproximativ 10 mii de ruble, sau în funcție de situația dvs. Așa cum se întâmplă adesea.

De obicei, reușesc întotdeauna să cheltuiesc chiar și mai puțin decât am planificat, iar apoi acești bani se duc în economii :) Înțeleg că acest lucru este de obicei frumos. Puteți, desigur, să gajați cu o marjă dacă, în ansamblu, debitul și creditul dvs. converg bine, iar pe lângă marjă există un profit pentru scopuri viitoare.

Olga, o zi bună! Am descărcat plăcuțele - am înțeles. Mulțumesc, totul este foarte competent și accesibil, iar explicația video este, de asemenea, de înțeles. Vreau să clarific acest punct. Sunt angajat în afaceri, s-ar putea spune, în timpul procesului de formare. Furnizez servicii la comandă, nu pot spune în avans câte comenzi vor fi, pentru ce sume și dacă vor fi deloc. Rezultatele lunare sunt foarte diferite. Cum să fii în acest caz? La începutul lunii, setați sumele planificate de venit, apoi notați-le și corectați-le după fapt? Multumesc anticipat pentru raspuns.

da, atunci când planificați bugetul pentru luna următoare, puneți sumele pe care le considerați reale pentru dvs. Pe baza acestui lucru, planificați-vă cheltuielile.

În ceea ce privește planificarea „bugetului mediu” - atunci îl vom folosi apoi pentru a elabora un plan financiar pentru întreaga ta carieră. Va fi necesar să se construiască pe unele sume. Așadar, stabiliți un „buget mediu” pe care îl considerați „probabil realist” pentru veniturile viitoare.

da, este puțin incomod și incomod aici că toate calculele sunt vagi. dar ce să faci. asemenea situație.

Principalul lucru de reținut este că planul, în orice caz, va trebui ajustat tot timpul. Treptat, te vei adapta pentru a-ți planifica veniturile instabile. Și asta te va ajuta foarte mult cu motivația de a câștiga mai mult.

Va doresc mult succes!

Buna ziua)

Țin evidența finanțelor personale de probabil 8 ani.Efectuarea de bugete, liste de cumpărături etc., etc. Nu iau sau am luat niciodată împrumuturi, nici nu iau sau dau împrumuturi.În acest timp, cursul s-a schimbat radical de câteva ori, sistemul financiar al țării s-a prăbușit (eu locuiesc în Ucraina), băncile au ars, în care există erau niște zăcăminte jalnice ale mele. Am citit un milion de cărți despre alfabetizarea financiară. Și sunt încă goală și desculță, fără economii, fără locuință proprie și așa mai departe. Nu știu cum să mă descurc. Câștig mult după standardele țării. Nu pot spune că arunc doar bani în dreapta și în stânga.. Dar da, nu economisesc cu adevărat bani, deși nu ne lux. Ei bine, atunci rudele mele se vor îmbolnăvi ... de exemplu, de câțiva ani pe lună, cheltuiesc o sumă destul de mare pentru tratamentul mamei mele și așa va fi întotdeauna, apoi altceva.. Majoritatea veniturilor se duc să închiriez locuințe pentru familia mea. Dar deja m-am împăcat că este inutil să treci). Acestea nu sunt plângeri, ci doar o declarație. Oricum nu cred că pot face nimic în privința asta. Niciuna dintre cărțile, articolele și cursurile pe care le-am citit nu m-a ajutat.

Svetlana,

Cum se face că un milion de cărți despre alfabetizarea financiară nu te-au ajutat să alegi bănci care nu vor arde și modalități de economisire care nu dispar dintr-o dată? Vă rugăm să mai citiți câțiva autori: V. Savenok, K. Kirillov și D. Oberderfer, Yu. Sakharovskaya.

Ideea mea generală despre viață este că totul este în mintea noastră. Și atât de mulți oameni, făcând uneori același lucru, obțin rezultate fie mult mai bune, fie mult mai rele decât alții.

Sau, altfel spus, uneori oamenii fac multe, dar nici măcar nu pot coborî de la nivelul lor normal.

Și în acest caz, merită să lucrezi cu înțelepciune, având în vedere mentalitatea.

După părerea mea, singurul motiv al bogăției este generozitatea. Poți să faci fapte generoase și să-ți pui urări pentru ca toți oamenii din lume să fie bogați. Și nu te aștepta la nimic garantat.

Vă doresc mult succes și vă doresc să obțineți în continuare bunăstare financiară!

Olga, mulțumesc)

Nu am scris că renunț. Voi citi din nou și alți autori încercând să ating bunăstarea financiară. Poate voi scrie o carte despre experiența mea peste 10 ani...

Svetlana este grozavă! Va doresc mult succes! :)

Da, am știut întotdeauna că alfabetizarea financiară începe cu contabilizarea veniturilor și cheltuielilor, dar... măcar anunțați-mă despre ele. Și dacă o face (în spiritul „Iubito, restul lunii trăim cu ale tale!”), atunci nu se știe complet cu ce le-a cheltuit. Introdu coloana de cheltuieli „Soț”? ;-))

După nuntă, am avut un articol numit „Nu-mi amintesc unde am petrecut”)))

A fost aceeași poveste ca a ta.

Câteva luni mai târziu, i-am arătat soțului meu sumele pentru acest articol.

Și ea a întrebat ce a fost atât de important pe care a cumpărat-o pentru aceste mii de nebuni pe care nici nu și-a putut aminti?

Și era atât de important și necesar?

Cifra m-a pus pe gânduri.

De-a lungul timpului, masa de acasă i-a antrenat soțul atât memoria, cât și prudența în cheltuieli.

Alena, am încercat deja să-l arăt - nu a trecut. Dar o astfel de rubrică va trebui introdusă în lipsa uneia mai bune.

da, Alena ți-a oferit o modalitate grozavă))

dacă acest lucru nu funcționează, ține evidența părții din bugetul gospodăriei care trece prin mâinile tale. Și un plan financiar se poate întocmi și numai cu acești bani.

Atunci îi poți arăta soțului tău ce primești doar dacă ții cont de eforturile tale. Poate că asta îl va inspira și pe soțul tău să se alăture.

Dar, în general, aici trebuie să captivezi treptat, arătând posibilitățile de gestionare a banilor personali. Când vede beneficii și beneficii reale în acest lucru, el însuși va dori să o folosească (dacă, desigur, este un om matur și nu un copil mare;))

De profesie sunt finanțator. Bugetarea este o cale nativă. Nu-mi pot imagina cum să trăiesc fără un buget personal. Mă întreb ce lucruri noi poți învăța de la maraton.

De asemenea, sunt foarte interesat de ce lucruri noi veți învăța :))) așa că asigurați-vă că vă împărtășiți impresiile mai târziu :)

Vă doresc succes!

Olga, mulțumesc mult pentru articol!) L-am citit cu interes)) Am ținut o evidență a bugetului în detaliu timp de 2 luni, dar nu i-am văzut prea mult rost pentru mine, din moment ce nu știu. cheltuiți bani, optimizarea achizițiilor a fost efectuată înainte de aceasta. Achiziții mari pentru casă au fost făcute împreună cu soțul ei în decurs de un an de la nuntă. Acum este suficient să distribuiți totul în funcție de plicuri (articole de cheltuieli), iar dacă au mai rămas bani în plicuri, puneți-i într-o „pernă financiară”. Vă rugăm să împărtășiți ce simți despre asta?

Mă bucur că ești atât de bun cu banii! Nu ai idee câți oameni nu reușesc să facă asta :)

Cu toate acestea, nu există încă niciun viitor planificat pentru sistemul dvs. Adică, nu aveți sume și planuri clare pentru economii pentru obiectivele viitoare, de exemplu, capitalul de pensie, educația copiilor, nașterea copiilor (cel mai probabil venitul va scădea și aveți nevoie de siguranță financiară pentru această perioadă) și altele, alte obiective.

Literal, în următoarele două clase ale maratonului, vei putea deja să înțelegi mai multe de ce este necesar și cum să o faci. :)

Așa că vă doresc mult succes!

Am ținut evidența finanțelor timp de câțiva ani după ce am jucat pentru prima dată Cash Flow cu prietenii. Atunci s-a născut ideea de a deveni cu adevărat bogat. Începutul s-a dovedit a fi excelent: imobilele au fost cumpărate și fără împrumuturi. A fost acum patru ani.

Dar apoi circumstanțele vieții s-au schimbat. Și acum trebuie să o iei de la capăt.

Evaluez managementul financiar al familiei mele: înțeleg că trăim foarte bine, dar financiar prost.

Cu dobândă studiez articolele de cheltuieli și veniturile. Există ceva de lucrat!

Olga, spune-mi cum să încep o nouă lună? In acelasi tabel?

la sfârșitul lunii, transferați datele dintr-un alt fișier (se poate numi Arhivă) Și ștergeți foaia de lucru din vechile valori, întocmiți pentru o nouă lună, faceți soldul din ultima lună, faceți un plan de venituri și cheltuieli și ține evidența noii luni.

Daca situatia ta iti permite in general sa traiesti confortabil, chiar daca te descurci cu banii „prost” :), asta inseamna ca ai un potential mare pur si simplu! Depinde de tine în ce direcție o iei. Va doresc mult succes! nu uitați să vă împărtășiți impresiile despre lucrul la maraton;)

Salut Olga!

Vă sunt foarte recunoscător pentru acest maraton! El este atât de oportun!

Astăzi sunt în cea de-a patruzecea zi a celor 100 de zile ale lui Armen Petrosyan. Unul dintre obiective este consolidarea situației financiare a familiei.

Rezultate:

1. Astăzi soția mea a fost inspirată de un film despre familia Ivanov.

2. Am realizat un tabel complet al bugetului nostru. Din el au venit cu 20% mai mult decât am crezut. Necontabilizat pentru!

3. Iau bugetul în mâini blânde de bărbați. :)

4. Gândiți-vă la o sursă suplimentară de venit pentru familie.

Sergey este grozav! si acesta este doar inceputul ;)

continua asa! împărtășește succesul :)

Succes Olga!

De două luni țin un jurnal de cheltuieli, s-a acumulat o cantitate mică de analize. Datele nu au fost încă procesate sau analizate. Am observat că în ultimele două săptămâni, activitatea de intrare a cheltuielilor a scăzut, a devenit o povară, acum totul a alunecat în gând - „Toate acestea sunt o pierdere de timp”. Sfatul tău tocmai a sosit la timp!) Astăzi voi încerca să transfer datele în formatul tău, mă voi uita la poza în general. Mulțumesc din nou!)

faptul că ați observat o dispoziție decadentă despre contabilitate este foarte important. Adică, este important să observi acest lucru în timp util și să lucrezi la motivația ta. În caz contrar, riscul de abandon este foarte mare.

Ce crește motivația - înțelegerea de ce este nevoie de toate acestea?

Așa că vei ști de ce faci asta atunci când îți faci un plan financiar personal. În ea, veți vedea direct când vă puteți realiza obiectivele și ce trebuie făcut pentru a atinge acest lucru.

După ce ai făcut un astfel de plan, vei aprecia și cât de importantă este fiecare sumă din bugetul tău. Și veți fi foarte interesat de faptul că fiecare mie de ruble este folosită cât mai eficient posibil, iar suma necesară este trimisă în scopuri viitoare.

Din punct de vedere tehnic, asigurați-vă că contabilitatea este foarte ușor de realizat. Adică, nu-l supraîncărcați cu probleme tehnice. Cu cât mai simplu, cu atât mai bine.

Vă doresc succes! :))

Olga, mulțumesc pentru maraton!

M-am despărțit de soțul meu în urmă cu trei luni, m-am mutat în alt oraș, m-am angajat pentru prima dată, am închiriat un apartament și învăț să câștig singur bani. Înainte de asta, a fost gospodină, nu există abilități speciale pentru a lucra și a câștiga bani, dar există o hotărâre de a reuși. Am început să țin imediat un buget, dar doar venituri și cheltuieli, încă nu am făcut analize. Doar maratonul tău este un motiv pentru a o face, nimic nu poate fi amânat, dar, din fericire, nici nu există datorii. Deși a trebuit să-mi schimb complet modul obișnuit de viață, până acum sunt suficiente pentru strictul necesar, nu mă pot răsfăț și, prin urmare, sunt trist. Sper că cu ajutorul maratonului voi putea privi spre creșterea veniturilor și reducerea cheltuielilor întâmplătoare.

Am observat un lucru ciudat, când economisești mult, apoi cheltuiești o sumă mare la scară mare, e ca și cum ai ține o dietă o zi, iar apoi, de oboseală și stres, mănânci noaptea.

Cu sinceritate,

ei bine, dacă ai deja venituri și nu ai încă datorii, atunci situația este destul de promițătoare, cu potențial bun :) Dacă te înarmezi cu o abordare rezonabilă, vei putea foarte repede să-ți asigure o poziție financiară stabilă și bunăstare în viitorul.

Faptul că economiile puternice duc la „defecțiuni” - cu siguranță ai observat asta. Și asta arată perfect că aici este nevoie de o abordare diferită. Pentru a preveni avariile, este important să primiți bucurie în viață în fiecare zi. Și este mai bine să preiei controlul asupra acestui proces decât să aștepți ca emoțiile incontrolabile să aibă mai bine de tine.

Va doresc mult succes! :))

Olga, mulțumesc pentru comentariul tău amabil. Vă rog să-mi spuneți, este posibil să o lăsați așa: venitul familiei este salariul soțului și să vă investiți propriile surse neregulate de venit într-o pernă financiară și cum să aranjați toate acestea în tabel?)

Leah, da poti :)

Când economisiți bani, trebuie să îi puneți deoparte fizic din fondurile generale. Unde este mai bine să le trimiteți, veți afla despre asta în timpul maratonului.

Și în contabilitate, așadar, trebuie să se reflecte și ca bani care părăsesc bugetul (de exemplu, într-o cutie, noptieră sau plic). Pentru a face acest lucru, în cheltuieli, luați un articol (coloană) separat, cu numele „Tu însuți”, „NZ”, „Economii” sau ceva de genul acesta.

Olga, mulțumesc foarte mult pentru maraton! După prelegerile tale, sunt plin de inspirație în ceea ce privește contabilitatea financiară și planificarea! Din păcate, pur și simplu nu îmi pot da seama unde și când să caut următoarea lecție de fiecare dată. Apreciez navigarea!

Deja de 2 luni țin evidența conform tabelului tău, apare o imagine interesantă!)) Și se dovedește că suntem pe negru după tabelul de active și pasive, deși la început părea că suntem în datorie (plata unei ipoteci). M-a inspirat puțin) Am calculat cheltuieli lunare și anuale, plus obiective pe termen scurt.

Olga, unde pot găsi următoarea sarcină?

Concluzii pentru aceste cinci luni cu privire la familia mea - pentru a ne descurca cel puțin minim în orășelul nostru, avem nevoie de cel puțin 35 de mii pe lună, asta fără restaurante, cafenele, ieșiri în vacanțe majore, haine - pantofi de la cel mai mic segment de pret, produse - vanzari in supermarketuri. În același timp, salariul soțului este de 25 de mii, restul de 10 fie lucrează cu jumătate de normă, fie mă ajută mama, fie soțul „se joacă” undeva. Deci - în orășelul nostru - practic, salariile bărbaților sunt de 18-25 mii de ruble, femeilor - 12-20 mii de ruble. Și dacă într-adevăr, aruncați o privire sobră asupra lucrurilor - pentru a duce măcar cumva o viață decentă în orașul nostru, o familie de 4 persoane are nevoie de un venit de 80 de mii de ruble. - pentru a economisi bani, pentru a plăti datoriile ipotecare și pentru a plăti pentru electricitate și gaz. Aici, cu un venit de 80 de mii lunar, puteți urma sfaturile lui Yu. Sakharovskaya. M-am verificat. Între timp, cu un nivel de venit de 35 de mii - cu ajutorul bilanţului familiei, doar pentru a controla - cum să nu cadă într-o gaură.

Iată constatările.)

Îmi imaginez foarte bine situația, pentru că am observat-o de multe ori când locuiam în Arhangelsk. Dar aici vreau să spun două lucruri:

Primul. Cu un venit mic, ultimele tale forțe și speranțe de bunăstare sunt furate de împrumuturi. Ipoteca + credit de consum. Calculați câte procente din venitul anual dați băncii în plus față de suma împrumutată.

Împrumuturile sunt pentru cei care au deja bani, deoarece acesta este un instrument financiar foarte scump.

Al doilea. Ei spun că uneori o problemă nu poate fi rezolvată la nivelul la care a fost creată. Dacă ajungi într-o fundătură cu faptul că în orașul tău sunt salarii mici, atunci pentru a ieși din fundătură trebuie să privești totul din exterior. Poate schimba orașul? Sau poate începe un antreprenoriat în paralel cu munca? Astăzi este posibil să dezvoltați o afacere pe internet. Și îl puteți învăța chiar de pe Internet.

Principalul lucru este să încetați să vă considerați ostatici ai situației. Fiecare persoană poate realiza ceea ce își dorește. Nu trebuie să egalați salariul mediu.

Sfatul din cartea lui Y. Sakharovskaya este într-adevăr scris pentru „clasa de mijloc”, s-a spus chiar de la început :) Dar este în mâinile noastre să devenim această clasă de mijloc.

Vă doresc mult succes și vă doresc prosperitate financiară!

Buna ziua! Mulțumesc pentru maraton. Un lucru foarte necesar! În ultimele trei-patru luni am ținut evidența cheltuielilor cu pauze scurte, dar concluziile se pot trage deja. Am fost surprins să aflu cât se cheltuiește pe cafenele și alte „mici bucurii”, acum voi încerca să conduc la telefon - am descărcat câteva programe gratuite: Money Manager Ex și Monefy.

Marina, da, da, micile cheltuieli sunt campioni în a „mânca” averi mari! Așa că mă bucur foarte mult pentru tine că l-ai văzut;)

Dacă aveți economii în diferite valute, atunci acestea vor trebui recalculate în bilanț în fiecare lună la un nou curs. (Puteți citi despre echilibru în a doua lecție a maratonului nostru)

Vă doresc succes!

Am citit și citit și, în sfârșit, azi m-am așezat să completez tăblițele.

Am citit comentariile, dar inca nu inteleg aceasta intrebare. Aici avem un venit stabil și sunt bani din proiecte care se pot întâmpla sau nu. Nu merită egalat anul trecut, situația s-a înrăutățit.

Costurile variază de la lună la lună. Ea a regretat că a șters contabilitatea financiară din ultimul an, nu i-a găsit o întrebuințare.

Unde să pun înregistrări reale pe luni? Cum se face o ajustare astfel încât să participe la calculele ulterioare?

Lydia, totul îți va deveni foarte clar când vei înțelege de ce elaborăm acest buget mediu ponderat.

Vom folosi aceste cifre în lecția următoare pentru a întocmi un plan financiar personal. LFP va planifica modul în care vă veți realiza toate obiectivele materiale.

Așadar, acum bugetul trebuie întocmit după cele mai obiective sume, cât mai aproape de realitate.

Dacă veniturile au scăzut, atunci nu vă bazați pe datele de anul trecut, estimați câteva cifre reale la care vă așteptați

Salut Olga.

Mulțumesc pentru un maraton grozav. Mă alătur ție, deși cu întârziere. Țin evidența cheltuielilor de 3 ani acum, nu sunt probleme cu asta (strâng cecuri în timpul zilei, apoi o dată la două zile scriu într-un caiet într-o coloană după zi/data pe care le-am petrecut, o dată pe saptamana numar si intru in Excel pe categorii). Dar nu a mers niciodată dincolo de asta.

M-ai inspirat, iar azi am completat tabelul!!! Mulțumiri speciale pentru masă, totul este clar, clar și vizual. A rămas în negru, care a mulțumit)) Voi continua

Salut Olga! Mulțumesc pentru inspirație. De mult îmi doream să învăț cum să gestionez banii. Nu merg la minus, ci și la plus ((.

După ce am citit tabelul, am o întrebare.

Eu și soțul meu împărțim cheltuielile obligatorii: el plătește facturile de utilități și împrumuturi, cheltuieli cu mașina. Sunt pe cheltuieli de funcționare, educația copilului, haine. Altfel, s-a întâmplat să nu ne cerem unul altuia declarația de venit. Cum ați menține corect o masă în acest caz? Excluzând veniturile și cheltuielile lui? Dar, la unele momente, finanțele noastre încă se intersectează

MULȚUMESC MULT OLGA, MĂ INTERESĂ FOARTE TEMA FINANȚĂ.

Am o mica intrebare, ati spus ca trebuie pus deoparte in banca pentru educatia copiilor (am doi) si pentru pensie si vacanta. Spune-mi, cu sume mici, trebuie să deschizi 4 depozite sau să pui totul într-un singur cont deocamdată. MULȚUMESC FOARTE MULT.

Mulțumesc pentru maraton. Pentru mulți, desigur, s-a terminat deja (adică au citit deja toate articolele și au învățat înțelepciunea de a face față banilor), pentru mine abia începe. Ar fi mai bine dacă aș începe mai devreme, dar cel mai bun moment pentru asta este acum :). Vestea bună este că atât eu, cât și soția mea colectăm statistici de câteva luni și introducem meticulos toate cheltuielile. Apropo, un program super simplu pentru acești Bani (https://play.google.com/store/apps/details?id=com.andromeme.money), gratuit, simplu și exportă în Excel - ceea ce ai nevoie. Astăzi mâine voi rezuma rezultatele în Excel și voi încerca să planific. De îndată ce voi completa tot ce este indicat aici, voi prelua următorul articol. Mulțumesc!