Хората посвещават по-голямата част от времето и творческата си енергия, за да правят пари, но щом трудно спечелените пари попаднат в ръцете им, мнозина ги харчат, без да гледат. И колкото по-малка е сумата, толкова по-малко внимание й се обръща. Именно поради тази причина дребните разходи стават шампиони в безполезното поглъщане на пари в бюджета!

Изненадващо, не е обичайно да боравим съзнателно с парите, въпреки че парите са еквивалентът на вашата жизнена енергия. За да спечелим пари, ние изразходваме собственото си време и енергия. Така че, когато несъзнателно харчим пари, ние несъзнателно харчим собствения си живот.

В днешния много материалистичен свят боравенето с парите обикновено е наука за оцеляване. Ако не управляваме парите си, тогава парите веднага започват да управляват нас. Парите диктуват къде и кога да отидем на почивка, те създават финансови кризи за нас, парите решават в кой апартамент ще живеем, парите ни позволяват или не ни позволяват да имаме най-важните неща в живота си.

Какво означава да се грижиш за парите?

Както във всеки бизнес, в началото е необходимо създайте стратегия- какво ще постигнете в резултат на вашата трудова дейност и разработете тактикаКак ще вървите по планирания път?

Все пак ние не печелим пари заради парите, имаме нужда от красиво място за живеене, качествено образование за децата, здраве, развитие и свобода. И, движейки се към последователно изпълнение на нашите цели, ние искаме да се чувстваме страхотно в процеса, да се наслаждаваме на живота тук и сега.

Създайте стратегияТова означава да се направи финансов план. Планът е изчисление на един лист (в Excel) - как последователно постигате всичките си цели.

Ето някои отзиви от хора, които вече са направили своя план.

„Личният финансов план е хапче за прекомерен романтизъм. Буквално ви кара да преминете от „може би някой ден“ към „колко да окачите в грамове?“. Изяснява не толкова отношенията с парите, а като цяло със себе си, живота, желанията и реалността. Това е много отрезвяващо: започвате да разбирате за какво харчите пари, време, енергия, приоритетите стават по-ясни. Трябва да направите няколко малки, понякога неприятни, но важни стъпки към осъзнаването, които са абсолютно необходими. В резултат на това получавате инструмент (план), с който можете да продължите да работите самостоятелно. А честно начертаните планове, както показва опитът, са склонни да се изпълняват. Анна Гараненко

„LFP ви кара да мислите за настоящето и бъдещето си, да преразгледате различни аспекти от живота си и да „подушите“, за да активирате точно сега. Благодарение на компилацията на LFP става ясно къде да "гребем"))) " Дария Макарина

Разработете тактика- е да се развие стил на работа с парите в ежедневието. Това са определени правила и навици.

Докато човек общува с парите несъзнателно, той също развива специални „стандарти на поведение“. Например, да не вземаме предвид парите, да харчим всичко до последната стотинка, да не подобряваме финансовата грамотност - това също са навици, за които дори не знаем откъде идват?

Днес започваме маратон с вас, по време на който ще можете да направите финансов план и да развиете нов подход към ежедневното боравене с парите.

И така, да започваме.

Първата стъпка е да осъзнаете какво се случва точно във вашите ръце. Вижте как парите идват и си отиват. Това е счетоводството на парите в собственото домакинство.

Започнете да следите парите

Ефектът ще ви хареса. Обикновено, щом човек започне да води отчетност, разходите му намаляват с 10-50%. Виждам това в моята практика почти всеки ден! Тук няма нищо изненадващо, защото ако започнете да правите нещо съзнателно, резултатът винаги е невероятен - управлявайте времето си, наблюдавайте диетата си, бъдете активни на работа.

Трябва да се отбележи, че намаляването на разходите с 10-50% става без загуба на комфорт! Но най-доброто от всички думи, разбира се, са отзивите на хора, които са започнали да го правят за първи път:

Колко хора на планетата започнаха да следят разходите, точно толкова се отказаха да го правят! Но, разбира се, знаете: „Няма значение колко пъти падаш, важно е колко пъти ставаш!“

За да следите ефективно разходите и да не се отказвате, ето три прости съвета:

Организирайте счетоводството според принципа " колкото по-просто, толкова по-добре". Трябва да ви е МНОГО лесно да шофирате.

· Използвайте правилото за „същественост“. Не прекалявайте с подробностите. Маркирайте значимите позиции в счетоводството, тези, които заемат повече от 5% от всички разходи.

· Анализирайте сумите. Счетоводството в името на счетоводството е загуба на енергия и време, не е изненадващо, че го изоставяте.

Воденето на записи стана много по-лесно сега, отколкото преди 3-5 години, да не говорим за времето на нашите родители.

Днес има много приложения за смартфони, програми за компютри. Google, инсталирай и тествай няколко услуги.

Няма значение кое приложение ще изберете. Повярвайте ми, задачата е твърде проста, за да се занимавате много.

Ако google, инсталирайте и разберете, че темата ви дразни, използвайте електронна таблица в Excel (ето шаблон и видео инструкции за компилиране).

Стъпка втора – Оценете редовния си бюджет

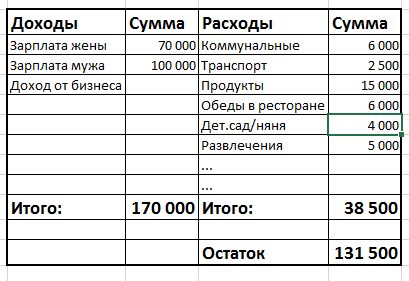

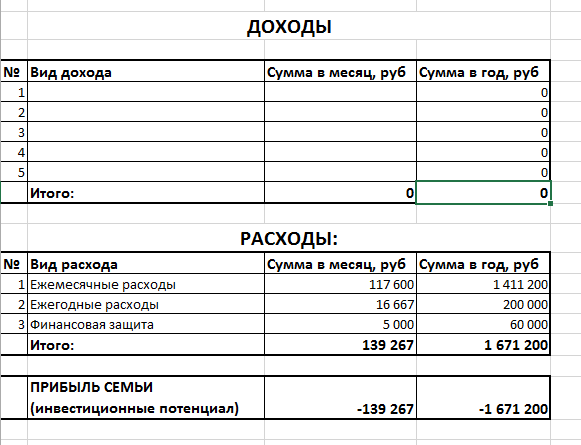

Бюджетирането не е следене на разходите, както много хора си мислят. Бюджетът е сравнение на две колони с числа (приходи и разходи) за определен период (месец, тримесечие, година). Изглежда много просто:

Ако колоната „Приходи“ е по-голяма от колоната „Разходи“, тогава имате печалба / бюджетен излишък / „остават свободни пари“. Ако напротив, имате загуба / дефицит / „няма достатъчно пари“.

Не случайно написах, че втората стъпка е да оцените вашите обикновенибюджет. Факт е, че всеки месец харчите пари по различен начин. Понякога правите големи покупки: мебели, скъпи дрехи, отивате на почивка, плащате за образование. През останалите месеци разходите са минимални - комунални, храна, пътни, телефон.

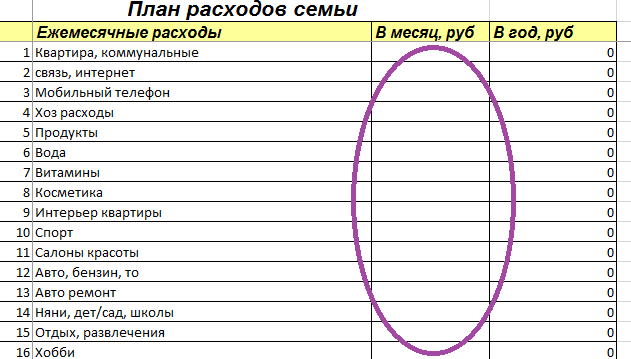

И така, втората стъпка в работата с финансите е да оцените вашия "среден" бюджет за месеца и за годината. В електронната таблица на Excel, която споменах по-горе, ще намерите раздела Бюджетно планиране. В таблицата виждате три раздела, първият е „Месечни разходи“.

В този раздел трябва да въведете статиите, които имате в живота си, и да поставите сумата в колоната „на месец, разтривайте“ - колко харчите за това средногодишноза един месец. Ще забележите, че третата колона автоматично изчислява сумите на разходите за тази позиция за годината.

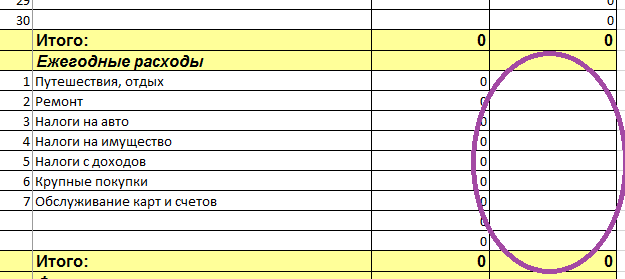

Вторият раздел на таблицата се нарича „Годишни разходи“.

Трябва да запишете всичките си годишни разходи в него и да поставите сумата в третата колона. Сумата трябва да бъде поставена веднага като годишно плащане. Например "Пътуване - 200 000", "Авто (TO, гуми) - 20 000" и т.н. Ще забележите, че втората колона автоматично изчислява месечните суми за този артикул.

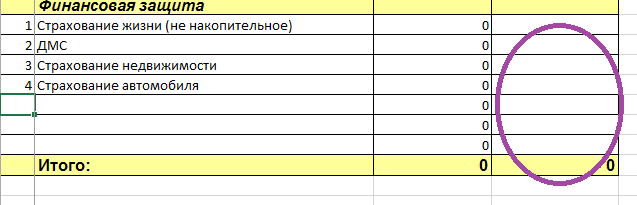

Третият раздел на таблицата "Финансова защита".

В този раздел трябва да записвате само онези плащания, които действително правите. Ако само мечтаете да сключите застраховка за деца, но все още не сте го направили, тогава не е нужно да я записвате.

И тук е така няма нуждазапишете вашите домакински вноски в кутия, наречена "Финансова възглавница" :) Или всякакви спестовни програми, които вече сте сключили (с НПФ или със застрахователна компания). Ще отразим финансовия резерв и спестовните програми още в самия финансов план. Междувременно оценяваме вашия бюджет, а именно разходите.

Така че в третия раздел записвате например: „КАСКО и ОСАГО - 40 000“, „застраховка на апартамент - 6 000“.

Когато сте записали всичките си разходи, преминаваме към по-простия - към приходите. За да направите това, отидете в раздела "Бюджетно планиране".

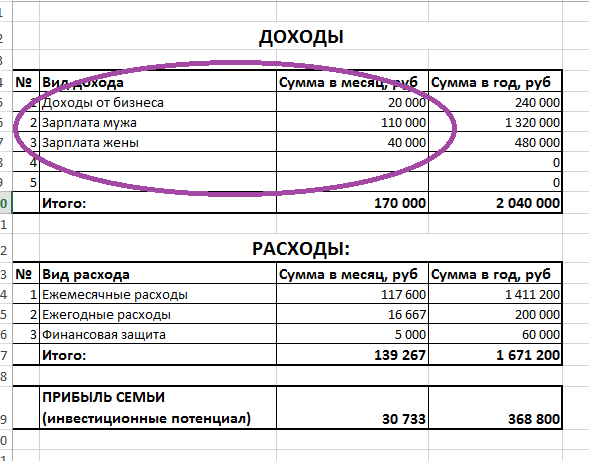

Както можете да видите, разходите в тази таблица вече са автоматично попълнени. Тук са преведени сумите от таблицата, която току-що попълнихте. Ето резултатите. Много удобно, можете да видите колко харчите на година за всички-всички-всички ваши нужди. В този пример: месечните разходи на семейството са 139 267 рубли, а годишно - 1 671 200 рубли.

Сега остава да попълните само горната част на таблицата - "Доходи".

Основното тук е да не забравяте нищо, да помните всичко! :) Приходи от депозити в банката, само ако ги получаваш редовно по сметката, ако не са капитализирани по депозита. Доход от отдаване под наем на имот. Доходи от държавата под формата на обезщетение, връщане на "доход" (данък върху доходите на физическите лица) и т.н.

Ако имате напълно нередовни доходи, преценете колко сте спечелили през изминалата година, разделете на 12 месеца и запишете тази сума.

Тук много хора вече имат усещането, че планирането е глупаво упражнение, защото всяка минута всичко може да се промени. „Печеля 50 000 рубли, но утре, знам със сигурност, ще спечеля 200 000 рубли!“ Или „цените ще се повишат, имотите ще поевтинеят“ и така нататък и така нататък ...

Но какво да кажем за Александър Василиевич Суворов, великият руски командир, който не претърпя нито едно поражение във военната си кариера (повече от 60 битки)? Мислите ли, че не е планирал нищо? И битката е какво, мегасигурно събитие? Ето защо той спечели, защото знаеше как да планира и да създаде сигурност от несигурността! Оказва се, че колкото по-високо е нивото на нестабилност, толкова повече време трябва да отделите за планиране!

Така че не се притеснявайте, че работите с постоянно променяща се субстанция. Именно защото постоянно се променя, трябва да планираме всичко по-внимателно, за да управляваме лично живота си, а не да се носим по течението, в кипящ поток не е безопасно!

Запишете колко сте спечелили през изминалата година и вижте как планирането ще ви помогне да се ориентирате в пространството.

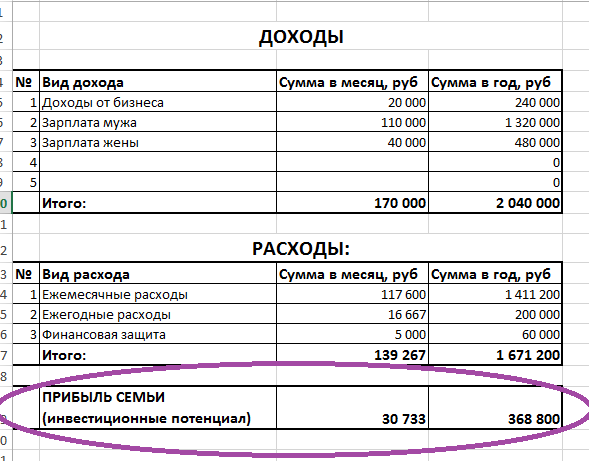

След попълване на таблица "Доходи" можете да видите крайния резултат - най-отдолу е редът "Семейна печалба".

Това е тази сума - кристална топка - в която можете да видите бъдещето си. Ако сте „на черно“, тогава ще бъдете по-проспериращи всяка година и няма да зависи от доходите.

Ако вашият потенциал е нулев или много малък, тогава ще живеете точно както сега и сте напълно зависими от приходите.

Ако сте „на червено“, тогава, разбирате, се движите в дългова дупка. Защото, ако отделяте повече време, отколкото печелите, неизбежно ще се окажете в дългове. Не мисля, че това е, което искаш от живота.

Между другото, какво означава "много малък" инвестиционен потенциал? И като цяло, какво трябва да бъде в идеалния случай? Отговорът е повече от 20% от доходите ви.

Тук няма стандарти за конкретна стойност. За някои хора това е 90% от дохода! Защото печелят много и вървят бързо към своята независимост.

Но 20% е минимумът. Ако семейният доход е по-малък, тогава развитието ви ще бъде твърде бавно.

Упражнение:

· Започнете да следите разходите и приходите във всяка удобна за вас система.

· Съставете редовния си бюджет, като попълните таблиците за планиране на разходите и планиране на бюджета.

Напишете всичките си въпроси тук в коментарите, ще се радвам да помогна, ако нещо не е ясно.

Прочетете също

- Моля, активирайте JavaScript, за да видите коментарите, предоставени от Disqus.

Олга, добър ден! Благодаря за статията и задачите;)

Имам въпрос - как правилно да осчетоводя взетите назаем пари? Това всъщност не е приход или разход.

Мария, здравей!

Ако този месец сте получили пари в дълг, тогава, за да осчетоводите парите, трябва да ги запишете в доход като получаване на средства.

В същото време дългът трябва да бъде записан в таблицата "Задължения", ще го попълним в следващия урок.

Следователно, ако сте взели пари назаем през последните месеци, сега не е необходимо да ги записвате в сметката.

Късмет! :)

Добър ден.

Преди няколко месеца започнах да чета ZhI и да мисля повече за това как искам да се развивам. По стечение на обстоятелствата през това време вече са минали два маратона, които току-що въплътих по свой начин в живота си и беше интересно да сравня резултатите и заключенията си със съветите на авторите на ZhI.

И това е третият маратон.

На 23 години съм, досега не ми се е налагало да мисля за финансова независимост. Но сега има както нужда (началото на живот отделно от родителите), така и желание. Имам точно случая, когато не знам как да боравя с парите _като цяло_ и харча заплатата си на червено. Сега излязох от минуса и се опитвам да натрупам мъниче. фонд.

Започнах само със стъпките, които са предложени - отчитане на разходите. Пускам го от 1 май, парадоксално, няколко опита за използване на приложенията бяха неуспешни, бележникът A6 се оказа най-удобен за мен. Въпреки че за мен е все още като проект, той е за анализ и определяне на общи пера на разходите.

Но оценката на приходите и бюджета ме озадачава. Има само много средни работни места на начални позиции, живея сам. Масата се оказва абсолютно празна и ме депресира. Освен това в момента нямам представа за всички разходни позиции, средномесечни и средногодишни. Ще има ли смисъл, ако се опитате да попълните тази таблица „на живо“ и да я допълвате 6 месеца и след това, докато започне да излиза нещо? И има ли смисъл да започваме с малки цели? (Иначе ми се струва, че всички материали са посветени на тези, които искат да си купят втори апартамент и трета кола, а не сноуборд и участие след сто дни, например).

Благодаря за вниманието:)

Марина, здравей!

Страхотно е, че водиш отчети от 1 май :) вече имаш емпирични данни до началото на маратона. Notepad A6 има един съществен недостатък - той не обобщава вашите данни, за да ги анализирате, трябва да добавите стотици числа на калкулатор. В този случай са възможни грешки. Но най-важното е, че счетоводството отнема значително повече време, а това драстично увеличава риска от отказване!

Започнете с електронната таблица на Excel, която предлагам. Инструкциите са приложени към таблицата, т.е. можете да го разберете. В таблицата ще ви бъде по-лесно да разберете значението на счетоводството, така че в бъдеще можете да изберете програма, която ще ви даде всичко необходимо за висококачествено счетоводство.

Второ, изобщо не се колебайте, има смисъл да планирате бюджет, да си поставите цели и т.н. Всъщност вие просто го започвате в най-идеалния момент.

Дори ако целите все още не са грандиозни, а бюджетът е "взет от тавана" - това не е проблем. Основното нещо е, че когато се научите как да навигирате в отчетите и да правите изчисления, ще се научите как да управлявате парите си. И когато имате други доходи и цели, вие ясно ще знаете какво да правите с тях, къде да се преместите и ще можете да постигнете много! Така че ви желая голям успех! :)

Марина, нямаше как да подмина и да не кажа, че не си сама тук, която не смята да купува втори апартамент и трета кола. :) Надявам се това да ви развесели. По принцип съм само учител (имам малко дете) и просто се съмнявам дали да участвам в 100-те дни точно заради финансовата страна на въпроса. Засега съм на 24, връзката с парите също е сложна. Между другото пробвал ли си Financisto от приложенията? Използвам го от 2 години, харесва ми.

Определено си заслужава. На вашата възраст също започнах така с полупразни маси и целта беше - пътуване до Домбай, за да карам на Нова година)) сега съм на 30 - целите са нараснали, заплатата е нараснала, детето беше роден, но навикът е останал. Основата е да знаете как да правите бюджет. Определено работи. Мога да забравя да си измия зъбите, но никога не разпределям паричните потоци за един ден) Изглежда, че вече знам всичко за това, но не можах да премина през маратона.

Олга, благодаря ти, че започна маратона!

Можете ли да ми кажете алтернативен начин за изтегляне на шаблона? благодаря =)

Благодаря за статията и за маратона. Много уместно и полезно. Просто не можах да намеря електронна таблица на Excel на сайта. Може ли директен линк?

Анджелика, на главната страница на сайта има прозорец, където можете, като оставите адреса си, да получите таблици и инструкции по имейл

Пишете ако не намерите

Мария, ако този месец сте получили пари в дълг, отразявате ги в доходите. тези. фигурират в бюджета като приход (постъпление) на средства.

В същото време размерът на дълга ще бъде отразен в таблицата "Задължения". Ще го завършим в следващия урок.

ако сте получили сумата на дълга по-рано, а не този месец, тогава това не се отразява в счетоводството на парите сега.

Благодаря;)

Благодаря ви много)) Оставих имейл, абонирах се и маса дойде на пощата ми)) Сега създавам!))

о, да, страхотно! успех!

Имам малко по-различна таблица за записване на приходи и разходи, с подробен график за какво са похарчени парите (което означава, че мога да записвам отделен разход в тази категория във всеки един момент, без да преизчислявам сумата по категория всеки път, и тогава цените за определени стоки могат да бъдат изяснени), както и възможността да видите на всяка страница какъв е бил планът и как са отишли парите. Освен това планът се разглежда не за месец, а за две седмици - разделям го на авансово плащане и заплата.

Сега мисля как да съчетая голямата картина на вашата маса с детайлите на записа и удобството за разделяне на плана, като се вземат предвид датите на заплатите.

Полина, абсолютно не е необходимо да преминавате към моята счетоводна маса! Можете да продължите да работите върху вашите. В счетоводството основното е простотата и лекотата на справка. Важно е да можете да видите общите суми за всички позиции + да можете да планирате разходите за месеца и да проверите факта с него. Всичко останало е маловажно.

От файла с таблицата, който получихте от мен, ще ви трябват всички останали таблици. А това (за счетоводството) не може да се използва.

Олга, добър ден! Бих искал да чуя вашето мнение. Според вас възможно ли е да се отдели определена сума от доходите, както се препоръчва навсякъде, например 10%, ако почти всички приходи са планирани и отиват за изплащане на дългове, задължителни плащания, заеми, дългове. Почти нищо не се харчи за себе си, пътувания, развлечения (с изключение на чаша кафе за кафене), така че няма какво да се реже, купува се само най-необходимото и то най-малкото. Така че все още има смисъл да отложите поне нещо или първо да изплатите дългове.

Ина, да, по-разумно е да заделяте в резерв и едновременно с това да изплащате дългове.

В тази ситуация трябва много внимателно да планирате разходите си и да водите стриктно отчетност.

Счетоводството ви позволява да виждате нещата ясно. А планирането ви позволява ефективно да използвате всяка рубла.

Идеално е да направите това: направете бюджет за месец, така че след всички разходи и заеми да има някакъв плюс. За предпочитане поне 10% от бюджета. Разделяте този плюс наполовина и изпращате една част за предсрочно погасяване на дълговете, втората - в резерва.

Ако бюджетът не излезе с плюс, тогава трябва да се съберете и трезво да прецените какви разходи и как можете да намалите. Направете печалба в бюджета си. Знаете, че ако наистина искате, определено можете да намерите начин;)

Най-важното е, че не забравяйте, че това не е за цял живот, а временно. И когато изплатите дълговете си, ще се почувствате съвсем различно.

Имах същия проблем с кредитите, веднага щом започнах да водя отчет разбрах къде отиват парите. Бързо осъзнавайки, тя плати една и т.н.

Инна, в точно същата ситуация рефинансирахме (може да бъркам в термина) заеми. Тоест имахме три кредита. За тях плащахме по 30 хиляди на месец. Притежателите на дебитни или кредитни карти често имат изгодни предложения от банката - кредит с ниска лихва. Когато дойде такава оферта, ние се възползвахме от нея. И затвори и трите заема. Остана една нова, но с плащане от 14 хил. Тоест имаме още 16 хил. Което отлагахме.

Сега ще започнем да следим разходите - така че това е вашата таблица най-рано, ще можем да я попълним чак след месец (за да видите резултата). И е по-добре поне в три, за да разберете средната месечна стойност. Просто да го разберете е като да познаете на утайка от кафе) И следващата стъпка във вашия маратон е вече във вторник, както разбирам. Как тогава да бъде?

Светлана, да, след месец-три ще можете да видите реалните числа, но сега ще работим с това, което имаме. Тоест правите бюджет на vskidka, предполагаемо. Когато се появят реални данни, ще коригирате

Олга, благодаря за отговора! Точно това искам да науча сега: планирайте разходите и водете записи. Защото започнах и напуснах почти всеки месец, дълго време, макар и не в програмата, а в безброй тетрадки и листове)). И без това никъде не е основното, разбирам. Надявам се този път да работи)

Благодаря ти! Ще опитам! Но бих искал да поддържам само личен бюджет, защото просто не мога да поддържам семеен бюджет, живея с родителите си и те смятат, че това са глупости, невъзможно е да ме убедят.

Анна, ако родителите ти не искат да участват в това, разбира се, запази личния си бюджет. върху средствата, които минават през ръцете ви. След това направете и финансов план точно за вашите цели. Основното е, че ще се научите как да управлявате парите по принцип. А необходимите суми няма да ви накарат да чакате дълго.

Пожелавам ти голям успех! :)

Добър вечер, Олга! Много интересен маратон и както винаги навреме. Отдавна се интересувам от лични финанси. Занимавам се с финансово счетоводство (приходи / разходи) от 2013 г. Използвам приложението за смартфон Drebedengi. Има повече дисциплина, но все още недостатъчно - много импулсивно непланирано харчене. На много неща не може да се каже „не“. Ще се опитам да направя по-реалистичен бюджет и да повиша дисциплината. Разчитам на вашата помощ. Вие гледате и ще стигнем до инвестиции)

Виктор, много се радвам, че маратонът е полезен за теб! :) Обикновено няма сили да кажеш "не" на харченето, когато няма ясна цел - какво изобщо искаш от парите, които печелиш на фона на целия си живот. А когато няма цел, няма и мотивация.

Когато изготвите личен финансов план, ще видите ясно колко наистина струва всяка спечелена хиляда рубли.

И разбирайки ясно какво се случва, ще се научите как да поддържате ниво на комфорт и удоволствие, без да харчите твърде много за това.

Инвестицията със сигурност не е далеч! :)

Пробвах различни приложения на телефона си. Изтеглих таблицата преди много време (видях материала на Олга по-рано) и искам да кажа, че тази таблица се оказа най-удобният вариант за мен! Още не съм "достигнал" последната страница, но вече знам колко пари харча за определени нужди и без какво реално мога. Да, вече съм направил статистика за разходите, но ако някой се съмнява дали си струва да започне, то определено си заслужава! И по всяко време можете да коригирате, добавяте / премахвате ... Участвайки в маратона, искам най-накрая да стигна до LFP.

Елена, благодаря за обратната връзка! Наистина приложенията са много удобни, защото телефонът винаги е под ръка, лесно се записва. Но това, което често липсва на хората, е яснотата: как трябва да изглежда моето счетоводство? какви функции са ми необходими?

В повечето програми например липсва опция за планиране на бюджет за месец.

Или човек не може да разбере програмата и не използва всички функции и т.н. и т.н.

Excel е добър, защото може да се редактира както искате и много визуално.

Елена, съставянето на LFP е планирано в програмата, така че много скоро ще бъдете заети с тази таблица :) Успех!

Добър вечер! Опитах се да попълня табелата, разбира се, в момента, поради липсата на точни числа, всичко се оказа много приблизително. По пътя се появиха няколко въпроса на масата, Олга, ако не е трудно, моля, помогнете ми да го разбера:

1. Кой е най-добрият начин за осчетоводяване на пътни и командировъчни (или други нестандартни ситуации)? По някакъв начин в раздела "отчитане на разходите за приходи" трябва да покажете разходите за хранителни стоки, кафенета, развлечения и т.н. по време на тези ситуации?

2. На страницата "планиране на разходите" в секцията за месечни разходи какво ще кажете за тези разходи, които се случват няколко пъти в годината, но не ежемесечно - например разходи за подаръци или дрехи? Правилно ли е, че тук е важно сумата за годината да е приблизително вярна, но за месеца няма значение в случая?

3. на същата страница, необходимо ли е да се коригира плана, след като са направени непланирани разходи, например пералнята се е развалила и е трябвало да бъде сменена?

4. На страницата "планиране на бюджета" необходимо ли е да се вземат предвид социалните помощи, които са много ограничени в това, за което могат да бъдат изразходвани (капитал за майчинство, например)?

1. Като цяло счетоводството трябва да се води по начин, който ви е по-удобен. За пътуване и пътувания винаги ми е било по-удобно да изчислявам колко пари съм похарчил общо за това пътуване, с изключение на билети, хотели и визи. Всичко останало - в една колона "пътуване"

защото на път трябва да се яде където трябва :) т.е. не при стандартни условия. Понякога в друг град или просто в ресторант е по-скъпо, отколкото в обичайната ситуация у дома.

2. да, точно така.

сумата за годината показва реалното годишно потребление, а за месеца - средното за годината

3. ние не вземаме предвид конкретно настъпили форсмажорни събития в тази таблица,

но в него поставяме статия "други" - която ще покрие такива дребни непредвидени разходи

4. Не вземаме предвид майчинския капитал в дохода. Защото можете да го получите само веднъж в живота си. И сега оценяваме редовните средни доходи.

Mat.kapital, ако все още не е получен, трябва да бъде отразен в "Активи". Ако вече сте получили, това е, преминахме, не е нужно да го отразявате никъде :)

Ще попълним таблицата с активи в следващия урок.

Пожелавам ти успех! :)

Добър ден!

Благодаря за маратона, трябва да е интересно. Следя разходите и приходите в Excel, но принципът е различен от това, което ми предложихте - тъй като вече знам колко харчи семейството на месец (+/-), веднага определям сумата, която можем да отделим, преди това , с мъжа ми си поставяме цел за година, максимум 5, като от останалата сума следя разходите (план и факт) и така се опитвам да планирам разходите. Много ми харесва таблицата ти, сега мисля как да я свържа, къде във формуляра ти мога да вмъкна сумата на месечните спестявания? Или би било в противоречие с общия принцип?

Благодаря предварително!

просто е страхотно, че поддържате записи за дълго време, планирате разходи и цели за годината - пет години напред!

В моята таблица, разбира се, можете да отразите сумите, които ще спестите този месец. За да направите това, просто оформете отделна колона, наречена „За себе си“, „Спестявания“, „Спестявания“ или „LPP“ (личен финансов план). Както искате го наречете.

Как да направите това, показвам във видео инструкциите, ако се объркате, можете да го прегледате. Късмет! :)

Благодаря ви, вчера прочетох сайта ви. Реших да следя разходите от днес. Планирането е по-трудно, просто не знам колко пари харчим за някои области. Така останах тук.

Имам някои интуитивни прозрения за домашните финанси. В продължение на няколко години живеехме от заплата до заплата и не го издържахме, понякога изобщо нямаше пари, нито стотинка през последната седмица. Есента много се разболя кучето ни, нямаше пари за лечение, теглихме още един кредит и тогава скочих - какво ще правим, ако някой друг се разболее.

Започнах, като заделях процент от малката си заплата. Изглеждаше нереалистично да отложим дори 3000. И не стана веднага. Тогава започнах да оптимизирам разходите - купуваме храна веднъж седмично, например, мисля, че ако започна да мисля чрез менюто, ще намаля разходите за храна наполовина. И ако започна да следя разходите, както предлагате, ще видя много интересни неща :)

Тогава идентифицирах за себе си основните дупки в парите, които ни изкарват от седлото година след година. Това, колкото и да е странно, рождени дни и празници. Необходимо е да подарите 11 души, а половината от тях имат рожден ден след почти седмица. Направих таблица и изчислих колко пари трябва да имаме към тази или онази дата и колко трябва да отделяме месечно. Тогава винаги ще имаме пари за подаръци и то в достатъчни количества. Втората дупка е автомобилната застраховка. Реших това просто - убедих съпруга си да продаде колата. Тя му даде своята. Работя от вкъщи, децата пораснаха, нямам нужда от кола всеки ден. Продажбата на колата ни освободи от една застраховка и затворихме всички кредити, което увеличи малко доходите ни. И когато успях във всичко това, се появиха още статии, за които спестявам пари - за пенсия, почивки на море, ремонти, такси за училище и т.н.

Минаха повече от шест месеца и лесно спестяваме 40 хил. Миналото лято за нищо не бих повярвал. И нашите заплати не са се променили. И не мога да кажа, че спестяваме много, още не съм започнал да спестявам. Още не съм търсил дупки, в които хвърчат парите.

И така плавно се приближих до етапа, когато парите трябва да се спестяват и увеличават. И точно този маратон е много актуален.

Любов, благодаря ти, че описа преживяването си толкова подробно! Всеки, който прочете това, ще го намери за много полезно.

Точно това се случва: някакво събитие ви кара да се замислите - какво всъщност се случва? защо сме толкова уязвими?

И тогава, когато започнете да се вглеждате внимателно в числата си, ще откриете огромен брой възможности за намаляване на разходите, като същевременно поддържате ниво на комфорт. И така, оказва се, че парите могат да се харчат много по-ефективно!

А това означава, че можете да използвате вашите трудно спечелени пари, за да осигурите стабилност и да реализирате всичките си цели, да бъдете независими и т.н.

Цялата работа е в такива дреболии, каквито описвате!

Пожелавам ви успех в маратона! :)

Можете да намерите още много свежи идеи как да намалите разходите тук в специален списък за адреси http://auucsd1a.plp7.ru/

Здравейте!

Не разбрах съвсем как се записват доходи, ако не са стабилни. Средно печалбите се увеличават с 10% всеки месец. В същото време няколко пъти в годината ходя на почивка и съответно доходите ми са нулеви или много малки. Невъзможно е да се предвиди точният ръст на доходите, защото все още стартирам нов бизнес и като цяло не се знае какво ще се случи там.

Не може да се съди по миналата година, тогава доходите бяха много по-ниски и нередовни.

И дори да събирате данни за една година, има ли смисъл от осредняване? Изобщо не отразява реалността.

Има ли друг начин за отчитане на приходите при такива обстоятелства?

всичко е просто при отчитането на доходите, не е нужно да измисляте нищо тук, просто записвате доходите, които действително получавате.

но не говориш за счетоводство, а за съставяне на твоя "среден бюджет".

Погледнете накъде се движите като цяло, трябва да направите финансов план за цялата си кариера. Иначе всички идеи за бъдещето са на вода с вила :)

За да съставите финансов план, ще ви трябват някои основни данни: как печелите и харчите, т.е. вашия среден бюджет.

Имате две възможности: или бюджет според цифрите от миналата година, или според прогнозни суми.

тоест можете да съставите бюджет (да предпишете приходи и разходи) въз основа на това как смятате, че ще имате приходи и разходи. Въз основа на тези данни направете план. Но има риск да надцените възможностите си. Тогава планът няма да бъде изпълнен и можете да получите много разочарование от това.

Ако нарисувате картина, възможно най-близка до реалността, ще видите как ще се развият вашите събития дори и при днешните реалности на доходите.

опитайте се да намерите средата. съставете баланс за сумите, които лесно можете да спечелите.

Планът винаги може да се коригира. така че не се страхувайте да правите планове на земята.

но по-добре се опитайте да избегнете надценката

Ох, погледнах примерите... Извинете за реакцията, но се смях до хълцане. Не, не става дума за теб - за мен става въпрос: доход - 10 000 на месец. наем - 7000 (и това е наполовина с майка ми). Просто живея в най-неадекватния град в страната...

Ето защо ще работя усилено. Благодаря ти!

Мария, дръж се! :)

Знаете ли, редът на числата при хората може да бъде изключително различен, но проблемите обикновено са едни и същи :)))

Но, знаете ли, доход от 10 хиляди рубли е краен. Огледайте се и помислете как бихте могли да печелите повече? Търсете възможности навсякъде, особено в интернет. Учете, четете книги по темата. Защото от този доход не може да се изцеди благосъстоянието, колкото и да се опитваш. Такива чудеса не стават.

всичко е във вашите ръце, определено можете да го промените;)

Олга, много ти благодаря за подкрепата!

Знам, че това не е свързано с темата, която сте задали, но не мога да не кажа (вероятно в своя защита): Аз съм квалифициран специалист в областта на ИТ. Наистина, парадокс? Моят проблем (да кажем друг) е, че не знам как да се продавам. И тъй като бедността и липсата на управление на парите убиват и без това ниското ми самочувствие, което ми пречи да се науча как да продавам мозъка и ръцете си, вашият маратон става много важна част от моята „Ренесансова програма“, както го нарекох.

Благодаря ви отново.

Благодаря за задачите. В началото изглеждаше непоносимо, но всъщност се справих доста бързо.

Правя бюджет от декември 2014 г., т.е. за година и половина всъщност в един обикновен екселски файл, но не като твоя, а просто си записвай разходите всеки ден и след това, ако желаеш, сложи филтър и свали общата сума по позиции. Тези. 1 година = 1 страница, след това преминете към нова. Смятам и приходите и добавям месечната сума.

Удобно е да моделирате какъв финансов резултат ще постигнете на година по текущи разходи. Отначало забравих да включа един източник на доходи, станах отрицателен с 20 хиляди гривни, разстроих се, осъзнах, че ще трябва да отложа глобалното пътуване и ремонт (или ще бъде, както винаги, разходите са определени с марж , при ремонт ще се справя с по-малко пари без загуба на качество).

1. Всеки месец заделям определена сума на депозит, която получавам за попълване на депозита или за изплащане на ипотека (вид помощ). Поставям помощта в приходи, а сумата за попълване на депозита - в разходи. Това картографиране правилно ли е?

2. Когато изчислявате месечните разходи, как е по-добре, когато планирате - да положите с малък марж (например средното за общински апартамент е 1100, аз ще положа 1400, като се вземе предвид поскъпването или по подобен начин с храна), или да го оставя така, както е?

Просто обичам да играя на сигурно и да заложа с марж, след това да купя с отстъпка и да спестя, в резултат на което се натрупва неотчетена сума на „инвестиционен потенциал“ поради това.

това че водиш отчетност година и половина е супер! ще разполагате с достатъчно информация за този маратон, за да направите планове възможно най-близки до реалността.

За въпроси:

1. Не съм сигурен, че разбрах правилно описанието ви. но изглежда, че постъпваш правилно. Тоест цялата сума, която получавате, се записва като приход (получаване на пари)

Запишете сумата, която плащате по ипотеката си като разход, наречен „ипотека“. Сумата, която влагате на депозита, се записва като разход с наименование "За себе си", или "Спестявания", или "Депозит", или "LFP" (защото тогава ще вземете предвид тази сума в LFP)

2. трябва да го поставите възможно най-близо до реалността. Толкова смятате, че ще се похарчи, толкова и пишете. Но е важно винаги да планирате позицията „Други“ в района на 5% от бюджета, или около 10 хиляди рубли, или според вашата ситуация. Както често се случва.

Обикновено винаги успявам да похарча дори по-малко, отколкото съм планирал, и тогава тези пари отиват в спестявания :) Разбирам, че това обикновено е хубаво. Можете, разбира се, да заложите и с маржин, ако като цяло вашият дебит и кредит се сближават добре и в допълнение към маржа има печалба за бъдещи цели.

Олга, добър ден! Изтеглих табелите - разбрах. Благодаря, всичко е много компетентно и достъпно, разбираемо е и видео обяснението. Искам да изясня този момент. Занимавам се с бизнес, може да се каже, докато съм в процес на формиране. Извършвам услуги по поръчка, не мога да кажа предварително колко поръчки ще има, за какви суми и дали изобщо ще има. Месечните резултати са много различни. Как да бъдем в този случай? В началото на месеца задайте планираните суми на приходите и след това ги запишете и коригирайте след факта? Благодаря предварително за отговора.

да, когато планирате бюджета за следващия месец, заложете сумите, които смятате за реални за себе си. Въз основа на това планирайте разходите си.

Що се отнася до планирането на "средния бюджет" - тогава ние ще го използваме, за да съставим финансов план за цялата ви кариера. Ще се наложи надграждане на някакви суми. Затова създайте „среден бюджет“, който смятате, че е „вероятно реалистичен“ за бъдещите ви доходи.

да, тук е малко неудобно и неудобно, че всички изчисления са неясни. но какво да се прави. такава ситуация.

Основното нещо, което трябва да запомните, е, че планът във всеки случай ще трябва да се коригира през цялото време. Постепенно ще се адаптирате да планирате нестабилните си доходи. А това ще ви помогне много с мотивацията да печелите повече.

Пожелавам ти голям успех!

Здравейте)

Водя лични финансови записи от сигурно 8 г. Правя бюджети, списъци за пазаруване и т.н., и т.н. Никога не вземам и не съм вземал заеми, също не вземам и не давам заеми. През това време обменният курс се промени радикално няколко пъти, финансовата система на страната се срина (живея в Украйна), изгоряха банки, в които има бяха едни жалки мои депозити. Прочетох милион книги за финансова грамотност. И пак съм гол и бос, без спестявания, без собствено жилище и т.н. Не знам как да се справя с това. Печеля много за стандартите на страната. Не мога да кажа, че просто хвърлям пари надясно и наляво .. Но да, наистина не спестявам пари, въпреки че не луксираме. Е, тогава моите роднини ще се разболеят ... например от няколко години на месец харча стабилно доста голяма сума за лечението на майка ми и винаги ще бъде така, после нещо друго .. По-голямата част от доходите отиват да наема жилище за семейството си. Но вече се примирих, че е безполезно да потрепвам). Това не са оплаквания, а само изявление. И без това не мисля, че мога да направя нещо по въпроса. Нито една от прочетените книги, статии и обучения не ми помогна.

Светлана,

как така милион книги за финансова грамотност не ви помогнаха да изберете банки, които няма да изгорят, и начини за спестяване, които не изчезват изведнъж? Моля, прочетете още няколко автора: В. Савенок, К. Кирилов и Д. Обердерфер, Ю. Сахаровская.

Моята обща представа за живота е, че всичко е в нашия ум. И толкова много хора, понякога правейки едно и също нещо, постигат резултати или много по-добри, или много по-лоши от другите.

Или казано по друг начин, понякога хората правят много, но дори не могат да излязат от нормалното си ниво.

И в този случай си струва да работите разумно, като имате предвид нагласата.

Според мен единствената причина за богатството е щедростта. Можете да правите щедри дела и да правите желания, така че всички хора по света да са богати. И не очаквайте нищо гарантирано.

Пожелавам ви голям успех и ви желая все пак да постигнете финансово благополучие!

Олга, благодаря)

Не съм писал, че се отказвам. Ще чета други автори отново и отново ще се опитам да постигна финансово благополучие. Може би ще напиша книга за моя опит след 10 години.

Светлана е страхотна! Пожелавам ти голям успех! :)

Да, винаги съм знаел, че финансовата грамотност започва с отчитането на приходите и разходите, но... поне ме уведомете за тях. И ако го направи (в духа на "Скъпа, останалата част от месеца живеем на твоя!"), тогава е напълно неизвестно за какво ги е похарчил. Въведете графата за разходи "Съпруг"? ;-))

След сватбата имахме статия, наречена "Не помня къде съм прекарал")))

Беше същата история като твоята.

Няколко месеца по-късно показах на съпруга ми сумите за този артикул.

И тя попита какво толкова важно е купил за тези луди хиляди, че дори не може да си спомни?

И беше ли толкова важно и необходимо?

Фигурата ме накара да се замисля.

С течение на времето домашната трапеза обучи съпруга й както памет, така и благоразумие в харченето.

Алена, вече се опитах да го покажа - не мина. Но такава графа ще трябва да се въведе поради липса на по-добра.

да, Алена ти предложи страхотен начин))

ако това не работи, просто следете частта от домашния си бюджет, която минава през ръцете ви. И финансов план също може да се направи само с тези пари.

Тогава можете да покажете на съпруга си какво получавате, ако вземете предвид само вашите усилия. Може би това ще вдъхнови и вашия съпруг да се присъедини.

Но като цяло тук трябва постепенно да пленявате, показвайки възможностите за управление на лични пари. Когато види реални ползи и ползи в това, той сам ще иска да го използва (ако, разбира се, е зрял мъж, а не голямо дете;))

По професия съм финансист. Бюджетирането е роден път. Не мога да си представя как да живея без личен бюджет. Чудя се какви нови неща можете да научите от маратона.

И на мен ми е много интересно какво ново ще научиш :))) така че не пропускай да споделиш впечатленията си по-късно :)

Пожелавам ти успех!

Олга, благодаря ти много за статията!) Прочетох я с интерес)) Записвах бюджета много подробно в продължение на 2 месеца, но не виждах много смисъл в това за себе си, тъй като не харчат пари, преди това е извършена оптимизация на покупките. Големи покупки за къщата са направени със съпруга й в рамките на една година след сватбата. Сега е достатъчно да разпределите всичко по пликове (разходни пера), а ако останат пари в пликовете, ги сложете във „финансова възглавница“. Моля, споделете как се чувствате по този въпрос?

Радвам се, че си толкова добър с парите! Нямате представа колко хора не успяват да направят това :)

Все още обаче няма планирано бъдеще за вашата система. Тоест нямате ясни суми и планове за спестявания за бъдещи цели, например пенсионен капитал, образование на деца, раждане на деца (най-вероятно доходите ще намалеят и имате нужда от финансова сигурност за това време) и други, други цели.

Буквално в следващите два класа на маратона вече ще можете да разберете повече защо е необходимо и как да го направите. :)

Така че ви желая голям успех!

Следех финансите няколко години, след като за първи път играх на Cash Flow с приятели. Тогава се роди идеята да станеш истински богат. Началото се оказа отлично: имоти бяха закупени и без заеми. Беше преди четири години.

Но тогава обстоятелствата в живота се промениха. И сега трябва да започнете всичко отначало.

Оценявам финансовото управление на семейството си: разбирам, че живеем много добре, но финансово глупаво.

С интерес изучавам позициите на разходите и приходите. Има върху какво да се работи!

Олга, кажи ми как да започна нов месец? В същата таблица?

като свърши месеца, прехвърляте данните от друг файл (може да го наречете Архив) И изчиствате работния лист от старите стойности, съставяте за нов месец, правите равносметка от миналия месец, правите план за приходи и разходи и следете новия месец.

Ако положението ви като цяло ви позволява да живеете комфортно, дори и да боравите с парите "глупаво" :), това означава, че имате просто голям потенциал! От вас зависи в каква посока ще поемете. Пожелавам ти голям успех! не забравяйте да споделите впечатленията си от работата в маратона;)

Здравей Олга!

Много съм ви благодарен за този маратон! Той е толкова навременен!

Днес съм на четиридесетия ден от 100-те дни на Армен Петросян. Една от целите е укрепване на финансовото състояние на семейството.

Резултати:

1. Днес жена ми се вдъхнови от филм за семейство Иванови.

2. Направих пълна таблица на нашия бюджет. 20% повече доходи изтекоха от него, отколкото предполагахме. В неизвестност!

3. Поемам бюджета в нежни мъжки ръце. :)

4. Помислете за допълнителен източник на доходи за семейството.

Сергей е страхотен! и това е само началото ;)

продължавай все така! споделете успех :)

Успех Олга!

От два месеца водя дневник на разходите, натрупаха се малко анализи. Данните все още не са обработени или анализирани. Забелязах, че през последните няколко седмици активността по въвеждане на разходи е намаляла, превърнала се е в тежест, сега всичко се е изплъзнало в мисълта - „Всичко това е загуба на време“. Вашият съвет пристигна навреме!) Днес ще се опитам да прехвърля данните във вашия формат, ще погледна картината като цяло. Благодаря отново!)

фактът, че сте забелязали упадъчно настроение относно счетоводството, е много важен. Тоест, важно е да забележите това своевременно и да работите върху мотивацията си. В противен случай рискът от изоставяне е много голям.

Какво повишава мотивацията - разбирането защо е необходимо всичко това?

Така ще разберете защо правите това, когато правите личен финансов план. В него ще видите от първа ръка кога можете да реализирате целите си и какво трябва да направите, за да ги постигнете.

След като направите такъв план, вие също ще оцените колко важна е всяка сума в бюджета ви. И ще бъдете много заинтересовани всяка хиляда рубли да се използва възможно най-ефективно и необходимата сума да бъде изпратена за бъдещи цели.

От техническа страна се уверете, че счетоводството е много лесно за вас. Тоест не го претоварвайте с технически проблеми. Колкото по-просто, толкова по-добре.

Пожелавам ти успех! :))

Олга, благодаря за маратона!

Разделих се със съпруга си преди три месеца, преместих се в друг град, намерих работа за първи път, наех апартамент и се уча да печеля пари сам. Преди това е била домакиня, няма специални умения да работи и да печели пари, но има решимост да успее. Веднага започнах да водя бюджет, но само приходи и разходи, още не съм правил анализи. Само вашият маратон е причина да го направите, нищо не може да бъде отложено, но, за щастие, няма и дългове. Въпреки че трябваше напълно да променя обичайния си начин на живот, засега има достатъчно за най-необходимото, не мога да се отдам и затова съм тъжен. Надявам се, че с помощта на маратона ще мога да гледам към увеличаване на приходите и намаляване на случайните разходи.

Забелязах странно нещо, когато спестявате много, тогава харчите голяма сума в голям мащаб, все едно сте на диета за един ден, а след това от умора и стрес ядете през нощта.

На Ваше разположение,

е, ако вече имате доходи и все още нямате дългове, тогава ситуацията е доста обещаваща, с добър потенциал :) Ако се въоръжите с разумен подход, много бързо ще можете да си осигурите стабилно финансово състояние и благополучие в бъдещето.

Фактът, че силните спестявания водят до "сривове" - определено сте го забелязали. И това отлично показва, че тук е необходим различен подход. За да предотвратите сривове, е важно да получавате радост от живота всеки ден. И е по-добре да поемете контрола над този процес, отколкото да чакате неконтролируемите емоции да надделеят над вас.

Пожелавам ти голям успех! :))

Олга, благодаря за милия коментар. Моля, кажете ми, възможно ли е да го оставите така: семейният доход е заплатата на съпруга и да инвестирате вашите собствени, нередовни източници на доход във финансова възглавница и как да подредите всичко това в таблицата?)

Лия, да, можеш :)

Когато спестявате пари, трябва физически да ги отделите от общите средства. Къде е по-добре да ги изпратите, ще научите за това по време на маратона.

И следователно в счетоводството те също трябва да бъдат отразени като пари, които напускат бюджета (например, докато са в кутия, нощно шкафче или плик). За да направите това, в разходите вземете отделен артикул (колона) с името "Вие", "НЗ", "Спестявания" или нещо подобно.

Олга, благодаря ти много за маратона! След вашите лекции съм изпълнен с вдъхновение по отношение на финансовото счетоводство и планиране! За съжаление просто не мога да разбера къде и кога да търся следващия урок всеки път. Оценявам навигацията!

Вече 2 месеца водя записи според вашата таблица, очертава се интересна картина!)) И се оказва, че сме в черно според таблицата на активите и пасивите, въпреки че първоначално изглеждаше, че сме в дълг (плащане на ипотека). Малко ме вдъхнови) Изчислих месечни и годишни разходи, плюс краткосрочни цели.

Олга, къде мога да намеря следващата задача?.

Изводи за тези пет месеца за моето семейство - за да свържем двата края поне минимално в нашия малък град са ни нужни поне 35 хиляди на месец, това е без ресторанти, кафета, излизания по големи празници, дрехи - обувки на най-нисък ценови сегмент, продукти - продажби в супермаркети. В същото време заплатата на съпруга е 25 хиляди, останалите 10 или работят на непълно работно време, или майките ми помагат, или съпругът „играе“ някъде. И така - в нашия малък град - основно заплатите на мъжете са 18-25 хиляди рубли, жените - 12-20 хиляди рубли. И ако наистина погледнете трезво на нещата - за да може поне по някакъв начин да води достоен живот в нашия град, семейство от 4 души се нуждае от доход от 80 хиляди рубли. - това е спестяване на пари, изплащане на ипотечни дългове и плащане на електричество и газ. Тук, с доход от 80 хиляди месечно, можете да следвате съветите на Ю. Сахаровская. Проверих върху себе си. Междувременно, с ниво на доходи от 35 хиляди - с помощта на семейната равносметка, само за контрол - как да не изпаднете в дупка.

Ето констатациите.)

Мога да си представя много добре ситуацията, защото съм я наблюдавал много пъти, когато живеех в Архангелск. Но тук искам да кажа две неща:

Първо. С малък доход последните ви сили и надежди за благополучие са откраднати от заеми. Ипотека + потребителски кредит. Вие изчислявате колко процента от годишния доход давате на банката над заетата сума.

Кредитите са за тези, които вече имат пари, защото това е много скъп финансов инструмент.

Второ. Казват, че понякога един проблем не може да бъде решен на нивото, на което е създаден. Ако стигнете до задънена улица с факта, че във вашия град има малки заплати, тогава, за да излезете от задънената улица, трябва да погледнете всичко отвън. Може би да сменим града? Или може би да започнете предприемачество успоредно с работата? Днес е възможно да развивате бизнес в Интернет. И можете да го научите направо в Интернет.

Основното е да спрете да гледате на себе си като на заложници на ситуацията. Всеки човек може да постигне каквото пожелае. Не е нужно да отговаряте на средната заплата.

Съветите в книгата на Ю. Сахаровская наистина са написани за "средната класа", беше казано в самото начало :) Но в нашите ръце е да станем тази средна класа.

Пожелавам ви много успехи и финансов просперитет!

Добър ден! Благодаря за маратона. Много необходимо нещо! Последните три-четири месеца следя разходите с кратки прекъсвания, но вече могат да се направят изводи. Бях изненадан да разбера колко се харчат за кафенета и други „малки радости“, сега ще се опитам да водя по телефона - изтеглих няколко безплатни програми: Money Manager Ex и Monefy.

Марина, да, да, дребните разходи са шампиони в "изяждането" на големи богатства! Така че много се радвам за теб, че го видя ;)

Ако имате спестявания в различни валути, те ще трябва да се преизчисляват в баланса всеки месец по нов курс. (Можете да прочетете за баланса във втория урок от нашия маратон)

Пожелавам ти успех!

Четох, четох и накрая днес седнах да попълвам табличките.

Прочетох коментарите, но пак не разбирам този въпрос. Тук имаме стабилни приходи, има и пари от проекти, които може и да не се случат. Не си струва да се равняваме на миналата година, ситуацията се влоши.

Разходите варират от месец на месец. Тя съжаляваше, че е изтрила финансовото счетоводство за миналата година, не може да му намери приложение.

Къде да поставите реални записи по месеци? Как да направите корекция, така че да участва в по-нататъшни изчисления?

Лидия, всичко ще ти стане много ясно, когато разбереш защо съставяме този среднопретеглен бюджет.

Ще използваме тези цифри в следващия урок, за да съставим личен финансов план. LFP ще планира как ще реализирате всичките си материални цели.

Затова сега бюджетът трябва да се състави по най-обективни суми, максимално близки до реалността.

Ако приходите са намалели, тогава не разчитайте на данните от миналата година, изчислете някои реални числа, които очаквате

Здравей Олга.

Благодаря за страхотния маратон. Присъединявам се към вас, макар и със закъснение. Отчитам разходите вече 3 години, няма проблеми с това (събирам чекове през деня, след това веднъж на всеки няколко дни пиша в тетрадка в колона по ден / дата, която съм изразходвал, веднъж седмица отчитам и въвеждам в Excel по категория). Но никога не се стигна отвъд това.

Вдъхновихте ме и днес попълних таблицата!!! Специални благодарности за таблицата, всичко е ясно, ясно и визуално. Остана в черно, което зарадва)) Ще продължа

Здравей Олга! Благодаря ти за вдъхновението. Отдавна исках да се науча да боравя с пари. Не отивам на минус, но и на плюс ((.

След като прочетох таблицата, имам въпрос.

Съпругът ми и аз споделяме задължителните разходи: той плаща сметки за комунални услуги и заеми, разходи за кола. Поемам текущи разходи, образование на детето, дрехи. Иначе стана така, че не си изискваме отчета за приходите и разходите си. Как правилно бихте поддържали маса в този случай? Като изключим неговите приходи и разходи? Но в някои моменти нашите финанси все още се пресичат

БЛАГОДАРЯ ТИ МНОГО ОЛГА, МНОГО МЕ ИНТЕРЕСУВА ТЕМАТА ЗА ФИНАНСИ.

Имам малък въпрос, казахте, че е необходимо да заделяте в банката за образование на деца (имам две от тях) и за пенсиониране и ваканция. Кажете ми, с малки суми трябва да отворите 4 депозита или да поставите всичко в една сметка засега. БЛАГОДАРЯ ТИ МНОГО.

Благодаря за маратона. За мнозина, разбира се, вече приключи (имам предвид, че вече са прочели всички статии и са научили мъдростта да боравят с парите), за мен тепърва започва. Би било по-добре да започна по-рано, но най-доброто време за това е сега :). Добрата новина е, че и аз, и съпругата ми от няколко месеца събираме статистика и въвеждаме педантично всички разходи. Между другото, супер проста програма за тези пари (https://play.google.com/store/apps/details?id=com.andromeme.money), безплатна, проста и експортира в Excel - това, от което се нуждаете. Днес утре ще обобщя резултатите в Excel и ще се опитам да планирам. Веднага след като изпълня всичко посочено тук, ще се заема със следващата статия. Благодаря ти!