Le persone dedicano la maggior parte del loro tempo e della loro energia creativa a fare soldi, ma una volta che i soldi guadagnati duramente sono nelle loro mani, molti li spendono senza guardare. E minore è l'importo, minore è l'attenzione ad esso. È per questo che le piccole spese diventano campioni nell'inutile divorare soldi in bilancio!

Sorprendentemente, non è consuetudine per noi gestire consapevolmente il denaro, sebbene il denaro sia l'equivalente della tua energia vitale. Per guadagnare soldi, spendiamo il nostro tempo e le nostre energie. Quindi, quando inconsapevolmente spendiamo denaro, inconsapevolmente spendiamo la nostra stessa vita.

Nel mondo molto materialista di oggi, gestire il denaro è generalmente una scienza della sopravvivenza. Se non gestiamo i nostri soldi, allora i soldi iniziano immediatamente a gestirci. Il denaro determina dove e quando andiamo in vacanza, ci crea crisi finanziarie, il denaro decide in quale appartamento vivremo, il denaro ci permette o non ci permette di avere le cose più importanti della nostra vita.

Cosa significa essere attenti ai soldi?

Come in ogni attività, all'inizio è necessario creare una strategia- cosa otterrai come risultato della tua attività lavorativa, e sviluppare tattiche Come andrai per il tuo percorso previsto?

Dopotutto, non guadagniamo soldi per il denaro, abbiamo bisogno di un bel posto dove vivere, di un'istruzione di qualità per i bambini, di salute, di sviluppo e di libertà. E, muovendoci verso il costante raggiungimento dei nostri obiettivi, vogliamo sentirci bene nel processo, goderci la vita qui e ora.

Crea una strategia Questo significa fare un piano finanziario. Un piano è un calcolo su un foglio (in Excel): come raggiungi costantemente tutti i tuoi obiettivi.

Ecco alcune testimonianze di persone che hanno già realizzato il loro piano.

“Un piano finanziario personale è una pillola per il romanticismo eccessivo. Letteralmente ti fa passare da "forse un giorno" a "quanto appendere in grammi?". Chiarisce non tanto il rapporto con il denaro, ma in generale con se stessi, la vita, i desideri e la realtà. È molto che fa riflettere: inizi a capire in cosa spendi denaro, tempo, energia, le priorità diventano più chiare. Devi compiere alcuni piccoli, a volte spiacevoli, ma importanti passi verso la consapevolezza, che sono assolutamente necessari. Di conseguenza, ottieni uno strumento (piano) con il quale puoi continuare a lavorare in modo indipendente. E i piani elaborati onestamente, come mostra l'esperienza, tendono ad essere realizzati. Anna Garanenko

“LFP ti fa pensare al tuo presente e al tuo futuro, riconsiderare diversi aspetti della tua vita e “annusare” per attivare in questo momento. Grazie alla compilazione della LFP, diventa chiaro dove "filare"))) " Daria Makarina

Sviluppa tattiche- è sviluppare uno stile di gestione del denaro nella vita di tutti i giorni. Queste sono alcune regole e abitudini.

Mentre una persona comunica inconsciamente con il denaro, sviluppa anche speciali "standard di comportamento". Ad esempio, non tenere conto del denaro, spendere tutto fino all'ultimo centesimo, non migliorare l'alfabetizzazione finanziaria: anche queste sono abitudini di cui non sappiamo nemmeno da dove provengano?

Oggi iniziamo con te una maratona, durante la quale potrai fare un piano finanziario e sviluppare un nuovo approccio alla gestione quotidiana del denaro.

Quindi, iniziamo.

Il primo passo è prendere coscienza di ciò che sta accadendo proprio nelle tue mani. Guarda come vanno e vengono i soldi. Questa è la contabilità del denaro nella propria famiglia.

Inizia a tenere traccia dei soldi

Amerai l'effetto. Di solito, non appena una persona inizia a tenere i registri, le sue spese vengono ridotte del 10-50%. Lo vedo nella mia pratica quasi ogni giorno! Non c'è nulla di sorprendente qui, perché se inizi a fare qualcosa consapevolmente, il risultato è sempre incredibile: gestisci il tuo tempo, controlla la tua dieta, sii attivo al lavoro.

Va notato che la riduzione dei costi del 10-50% avviene senza perdita di comfort! Ma la migliore di tutte le parole, ovviamente, sono le recensioni di persone che hanno iniziato a farlo per la prima volta:

Quante persone sul pianeta hanno iniziato a tenere traccia delle spese, esattamente altrettante hanno smesso di farlo! Ma ovviamente sai: "Non importa quante volte cadi, importa quante volte ti alzi!"

Per tenere traccia delle spese in modo efficace e non smettere, ecco tre semplici consigli:

Organizzare la contabilità secondo il principio " più semplice è meglio è". Dovrebbe essere MOLTO facile da guidare per te.

· Utilizzare la regola della "materialità". Non esagerare con i dettagli. Evidenzia le voci significative della contabilità, quelle che occupano più del 5% di tutte le spese.

· Analizza i totali. Contabilità per motivi di contabilità è uno spreco di energia e tempo, non sorprende che tu lo abbandoni.

Tenere i registri è diventato molto più facile ora rispetto a 3-5 anni fa, per non parlare dei tempi dei nostri genitori.

Oggi ci sono tante applicazioni per smartphone, programmi per computer. Google, installa e prova un paio di servizi.

Non importa quale applicazione scegli. Credimi, il compito è troppo semplice per disturbare molto.

Se google, installa e capisci l'argomento ti infastidisce, usa un foglio di calcolo Excel (ecco un modello e istruzioni video per la compilazione).

Fase due: stima il tuo budget regolare

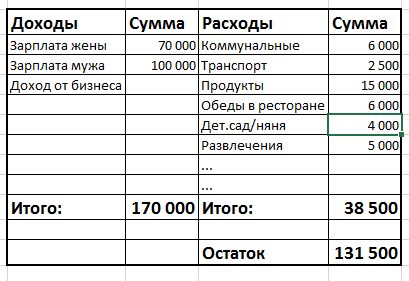

Il budget non è tenere traccia delle spese, come pensano molte persone. Un budget è un confronto di due colonne di numeri (entrate e spese) per un determinato periodo (mese, trimestre, anno). Sembra molto semplice:

Se la colonna "Entrate" è più grande della colonna "Spese", allora hai un profitto / surplus di budget / "rimane di denaro gratuito". Se al contrario, hai una perdita / deficit / "non ci sono abbastanza soldi".

Non a caso ho scritto che il secondo passo è valutare il tuo ordinario bilancio. Il fatto è che ogni mese spendi soldi in modo diverso. A volte fai grandi acquisti: mobili, vestiti costosi, vai in vacanza, paghi l'istruzione. Negli altri mesi le spese sono minime: utenze, cibo, viaggi, telefono.

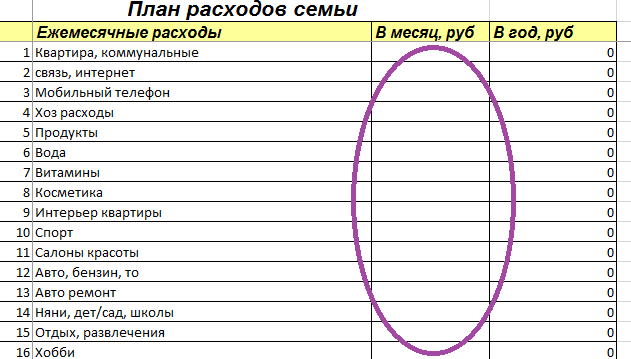

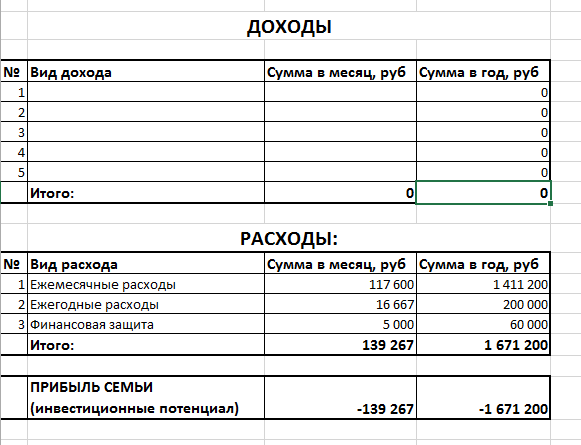

Quindi, il secondo passo per lavorare con le finanze è stimare il budget "medio" per il mese e per l'anno. Nel foglio di calcolo di Excel che ho menzionato sopra, troverai la scheda Pianificazione del budget. Nella tabella vedi tre sezioni, la prima è “Spese mensili”.

In questa sezione, devi inserire gli articoli che hai nella tua vita e inserire l'importo nella colonna "al mese, strofina" - quanto spendi per questo media annuale in un mese. Noterai che la terza colonna calcola automaticamente gli importi delle spese per questa voce per l'anno.

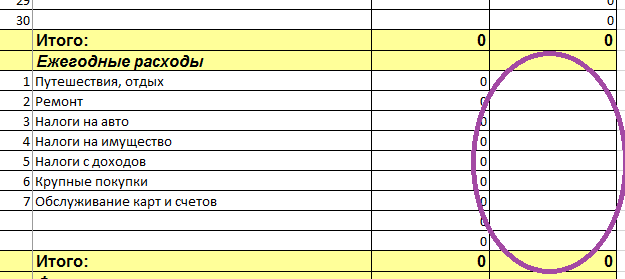

La seconda sezione della tabella è denominata "Costi annuali".

È necessario annotare tutte le voci di spesa annuali e inserire l'importo nella terza colonna. L'importo deve essere versato immediatamente come pagamento annuale. Ad esempio, "Viaggio - 200.000", "Auto (TO, pneumatici) - 20.000", ecc. Noterai che la seconda colonna calcola automaticamente gli importi mensili per questo articolo.

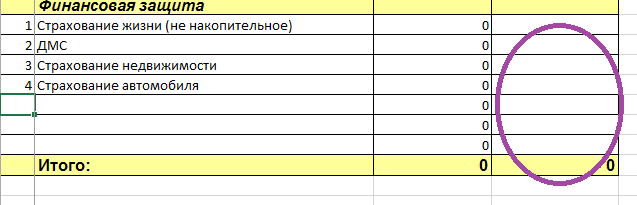

La terza sezione della tabella "Tutela finanziaria".

In questa sezione è necessario registrare solo i pagamenti effettivamente effettuati. Se sogni solo di stipulare un'assicurazione per i bambini, ma non l'hai ancora fatto, non è necessario annotarlo.

Lo stesso qui non c'è bisogno annota i tuoi contributi familiari in un riquadro chiamato "Cuscino finanziario" :) O eventuali programmi di risparmio che hai già stipulato (con un NPF o con una compagnia di assicurazioni). Rispecchieremo la riserva finanziaria ei programmi di risparmio già nel piano finanziario stesso. Nel frattempo, stiamo valutando il tuo budget, ovvero le spese.

Quindi, nella terza sezione scrivi, ad esempio: "CASCO e OSAGO - 40.000", "assicurazione appartamento - 6.000".

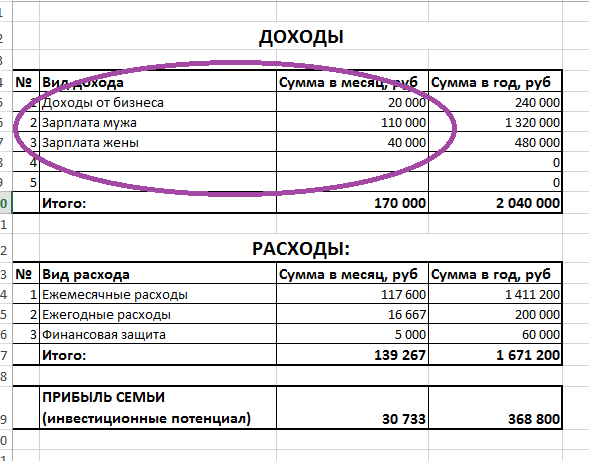

Dopo aver annotato tutte le tue spese, passiamo a una più semplice: le entrate. Per fare ciò, vai alla scheda "Pianificazione del budget".

Come puoi vedere, le spese in questa tabella sono già compilate automaticamente. Gli importi della tabella appena compilata sono stati trasferiti qui. Ecco i risultati. Molto comodo, puoi vedere quanto spendi all'anno per tutte le tue esigenze. In questo esempio: le spese mensili della famiglia sono 139.267 rubli e all'anno - 1.671.200 rubli.

Ora resta da compilare solo la parte superiore della tabella: "Reddito".

La cosa principale qui è non dimenticare nulla, ricordare tutto! :) Reddito da depositi in banca, solo se li ricevi regolarmente sul conto, se non sono capitalizzati sul deposito. Reddito da locazione di un immobile. Reddito dallo stato sotto forma di compensazione, restituzione del "reddito" (imposta sul reddito delle persone fisiche) e così via.

Se hai un reddito completamente irregolare, stima quanto hai guadagnato nell'ultimo anno, dividi per 12 mesi e annota questo importo.

Qui molte persone hanno già la sensazione che la pianificazione sia un esercizio stupido, perché ogni minuto tutto può cambiare. "Guadagno 50.000 rubli, ma domani, lo so per certo, guadagnerò 200.000 rubli!" Oppure "i prezzi aumenteranno, gli immobili diventeranno più economici" e così via...

Ma che dire di Alexander Vasilievich Suvorov, il grande comandante russo che non ha subito una sola sconfitta nella sua carriera militare (più di 60 battaglie)? Credi che non abbia pianificato nulla? E la battaglia è cosa, un mega-certo evento? Ecco perché ha vinto perché sapeva progettare e creare certezze nell'incertezza! Si scopre che maggiore è il livello di instabilità, più tempo è necessario dedicare alla pianificazione!

Quindi non preoccuparti di lavorare con una sostanza in continua evoluzione. Proprio perché è in continua evoluzione, dobbiamo pianificare tutto con più attenzione per poter gestire personalmente la nostra vita, e non seguire il flusso, in un torrente ribollente non è sicuro!

Annota quanto hai guadagnato nell'ultimo anno e scopri come la pianificazione ti aiuterà a navigare nello spazio.

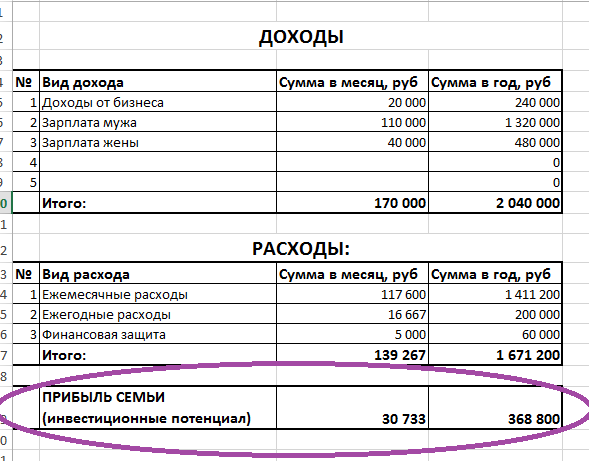

Dopo aver compilato la tabella "Reddito", puoi vedere il risultato finale - in basso c'è la riga "Profitto familiare".

È questa quantità - una sfera di cristallo - in cui puoi vedere il tuo futuro. Se sei "in nero", sarai più prospero ogni anno e non dipenderai dal reddito.

Se il tuo potenziale è zero o molto piccolo, allora vivrai esattamente come adesso e dipenderai completamente dai guadagni.

Se sei "in rosso", allora capisci che ti stai muovendo in un buco del debito. Perché se spendi più tempo di quello che guadagni, ti ritroverai inevitabilmente in debito. Non credo sia quello che vuoi dalla vita.

A proposito, cosa significa potenziale di investimento "molto piccolo"? E in generale, quale dovrebbe essere idealmente? La risposta è più del 20% del tuo reddito.

Non ci sono standard per un valore specifico qui. Per alcune persone, è il 90% del reddito! Perché guadagnano molto e si stanno muovendo velocemente verso la loro indipendenza.

Ma il 20% è il minimo indispensabile. Se il reddito familiare è inferiore, il tuo sviluppo sarà troppo lento.

Esercizio:

· Inizia a tenere traccia delle spese e delle entrate in qualsiasi sistema conveniente per te.

· Elabora il tuo budget regolare compilando le tabelle Pianificazione della spesa e Pianificazione del budget.

Scrivi tutte le tue domande qui nei commenti, sarò felice di aiutarti se qualcosa non è chiaro.

Leggi anche

- Si prega di abilitare JavaScript per visualizzare i commenti forniti da Disqus.

Olga, buon pomeriggio! Grazie per l'articolo e le attività;)

Ho una domanda: come contabilizzare correttamente i soldi presi in prestito? In realtà non sono entrate o spese.

Maria, ciao!

Se hai ricevuto denaro in debito questo mese, per contabilizzare il denaro, devi registrarlo nel reddito come ricevuta di fondi.

Allo stesso tempo, il debito deve essere registrato nella tabella "Responsabilità", lo riempiremo nella prossima lezione.

Pertanto, se hai preso in prestito denaro negli ultimi mesi, ora non è necessario scriverli sul conto.

Buona fortuna! :)

Buon pomeriggio.

Un paio di mesi fa ho iniziato a leggere ZhI e a pensare di più a come voglio svilupparmi. Per coincidenza, in questo periodo sono già trascorse due maratone, che ho semplicemente incarnato a modo mio nella mia vita, ed è stato interessante confrontare i miei risultati e le mie conclusioni con i consigli degli autori di ZhI.

E questa è la terza maratona.

Ho 23 anni, non ho dovuto pensare all'indipendenza finanziaria prima. Ma ora c'è sia un bisogno (l'inizio della vita al di fuori dei genitori) che un desiderio. Ho solo il caso in cui non so come gestire i soldi _generalmente_ e ho speso il mio stipendio in rosso. Ora sono uscito dal meno e sto cercando di accumulare uno stub. finanziare.

Ho iniziato proprio con i passaggi che vengono proposti: la contabilizzazione delle spese. Lo eseguo dal 1 maggio, paradossalmente diversi tentativi di utilizzo delle applicazioni non hanno avuto successo, il notebook A6 si è rivelato il più conveniente per me. Anche se per me è ancora come una bozza, serve per l'analisi e la determinazione delle voci di spesa generali.

Ma la valutazione del reddito e del budget mi lascia perplesso. Ci sono solo lavori molto nella media in posizioni entry-level, vivo da solo. Il tavolo risulta assolutamente vuoto e mi deprime. Inoltre, al momento non ho idea di tutte le voci di spesa, media mensile e media annuale. Avrà un senso se provi a riempire questa tabella “in modo vivo” e ad integrarla per 6 mesi e oltre, fino a quando qualcosa comincerà a emergere? E ha senso iniziare con piccoli obiettivi? (Altrimenti mi sembra che tutti i materiali siano dedicati a chi vuole acquistare un secondo appartamento e una terza macchina, e non uno snowboard e la partecipazione a cento giorni, per esempio).

Grazie per l'attenzione:)

Marina, ciao!

È fantastico che tu mantenga i record dal 1 maggio :) hai già dati empirici all'inizio della maratona. Il blocco note A6 ha uno svantaggio significativo: non riassume i tuoi dati, per analizzarli è necessario aggiungere centinaia di numeri su una calcolatrice. In questo caso, sono possibili errori. Ma, soprattutto, la contabilità richiede molto più tempo e questo aumenta drasticamente il rischio di smettere!

Inizia con il foglio di calcolo Excel che ti suggerisco. Le istruzioni sono allegate alla tabella, ad es. puoi capirlo. Nella tabella ti sarà più facile capire il significato della contabilità, quindi in futuro puoi scegliere un programma che ti fornirà tutto ciò di cui hai bisogno per una contabilità di alta qualità.

In secondo luogo, non esitare affatto, ha senso pianificare un budget, fissare obiettivi, ecc. Ora. In effetti, lo stai appena iniziando nel momento più ideale.

Anche se gli obiettivi non sono ancora grandiosi e il budget è "tolto dal soffitto", questo non è un problema. La cosa principale è che quando imparerai come navigare nei rapporti ed eseguire calcoli, imparerai come gestire i tuoi soldi. E quando avrai altre entrate e obiettivi, saprai chiaramente cosa farne, dove trasferirti e sarai in grado di ottenere molto! Quindi ti auguro un grande successo! :)

Marina, non potevo passare e non dire che qui non sei solo, che non ha intenzione di acquistare un secondo appartamento e una terza macchina. :) Spero che questo ti rallegri. In generale faccio solo da tutor (ho un bambino piccolo) e dubito solo di partecipare ai 100 giorni proprio per l'aspetto finanziario della questione. Ho 24 anni, per ora anche il rapporto con i soldi è complicato. A proposito, hai provato Financisto dalle applicazioni? Lo uso da 2 anni, lo adoro.

Sicuramente ne vale la pena. Alla tua età ho iniziato anche io così con i tavoli semivuoti e l'obiettivo era - un viaggio a Dombay per cavalcare a Capodanno)) ora ho 30 anni - gli obiettivi sono cresciuti, lo stipendio è cresciuto, il bambino era nato, ma l'abitudine è rimasta. Saper preventivare è la base. Sicuramente funziona. Posso dimenticare di lavarmi i denti, ma non ho mai distribuito i flussi di cassa in un giorno) Sembra che ne sappia già tutto, ma non sono riuscito a superare la maratona.

Olga, grazie per aver iniziato la maratona!

Puoi dirmi un modo alternativo per scaricare il modello? Grazie =)

Grazie per l'articolo e per la maratona. Molto pertinente e utile. Non riuscivo a trovare un foglio di calcolo Excel sul sito. Posso avere un collegamento diretto?

Angelica, nella pagina principale del sito è presente una finestra dove puoi, lasciando il tuo indirizzo, ricevere tabelle e istruzioni via e-mail

Scrivi se non trovi

Maria, se hai ricevuto denaro in debito questo mese, lo rifletti in reddito. quelli. appaiono nel bilancio come entrate (entrate) di fondi.

Allo stesso tempo, l'importo del debito si rifletterà nella tabella "Responsabilità". Lo completeremo nella prossima lezione.

se hai ricevuto l'importo del debito prima, non questo mese, questo non si riflette nella contabilità del denaro ora.

Grazie;)

Grazie mille)) Ho lasciato un'e-mail, mi sono iscritto e un tavolo è arrivato alla mia posta)) Ora sto creando!))

oh si, fantastico! successo!

Ho una tabella leggermente diversa per la registrazione delle entrate e delle spese, con un programma dettagliato di ciò per cui sono stati spesi i soldi (il che significa che posso annotare una spesa separata in questa categoria in ogni momento senza ricalcolare l'importo per categoria ogni volta, e poi si possono chiarire i prezzi di alcuni beni) e la possibilità di vedere in ogni pagina qual era il piano e come sono andati i soldi. Inoltre, il piano non è considerato per un mese, ma per due settimane: lo spezzo in un pagamento anticipato e uno stipendio.

Ora sto pensando a come combinare il quadro generale del tuo tavolo con il dettaglio del record e la comodità di dividere il piano, tenendo conto delle date di stipendio.

Polina, non è assolutamente necessario passare al mio tavolo contabile! Puoi continuare a lavorare sul tuo. In contabilità, l'importante è la semplicità e la facilità di consultazione. È importante che tu possa vedere i totali per tutti gli articoli + essere in grado di pianificare le spese per il mese e verificare il fatto con esso. Tutto il resto è irrilevante.

Dal file della tabella che hai ricevuto da me, avrai bisogno di tutte le altre tabelle. E questo (per la contabilità) non può essere utilizzato.

Olga, buon pomeriggio! Mi piacerebbe sentire la tua opinione. Secondo te, è possibile accantonare una certa somma dal reddito, come si raccomanda ovunque, ad esempio, il 10%, se quasi tutto il reddito è programmato e va a saldare debiti, rate obbligatorie, prestiti, debiti. Non si spende quasi nulla per se stessi, viaggi, divertimenti (tranne una tazza di caffè per una caffetteria), quindi non c'è niente da tagliare, si acquista solo il più necessario e poi come minimo. Quindi, ha ancora senso rimandare almeno qualcosa o pagare prima i debiti.

Inna, sì, è più saggio mettere da parte in una riserva e saldare i debiti allo stesso tempo.

In questa situazione, è necessario pianificare le spese con molta attenzione e tenere rigorosamente registri.

La contabilità ti consente di vedere le cose chiaramente. E la pianificazione ti consente di utilizzare efficacemente ogni rublo.

È l'ideale per farlo: fare un budget per un mese in modo che dopo tutte le spese e i prestiti ci sia una sorta di vantaggio. Preferibilmente almeno il 10% del budget. Dividi questo più a metà e invii una parte per il rimborso anticipato dei debiti, la seconda - alla riserva.

Se il budget non si riduce con un vantaggio, allora devi rimetterti in sesto e valutare sobriamente quali spese e come puoi ridurre. Realizza un profitto nel tuo budget. Sai che se vuoi davvero, puoi sicuramente trovare un modo;)

Soprattutto, ricorda che questo non è per la vita, ma temporaneamente. E quando paghi i tuoi debiti, ti sentirai completamente diverso.

Ho avuto lo stesso problema con i prestiti, non appena ho iniziato a tenere i registri ho capito dove stavano andando i soldi. Realizzando rapidamente, ne ha pagato uno, e così via.

Inna, esattamente nella stessa situazione abbiamo rifinanziato (potrei sbagliarmi nel termine) prestiti. Cioè, avevamo tre prestiti. Li pagavamo 30mila al mese. I titolari di carte di debito o di credito hanno spesso offerte vantaggiose dalla banca: un prestito con un tasso di interesse basso. Quando è arrivata un'offerta del genere, ne abbiamo approfittato. E ha chiuso tutti e tre i prestiti. Ne è rimasto uno nuovo, ma con un pagamento di 14mila, cioè ne abbiamo altri 16mila. Che abbiamo rimandato.

Ora inizieremo a tenere traccia delle spese, quindi questa è la tua tabella al più presto, saremo in grado di compilarla solo tra un mese (per vedere il risultato). Ed è meglio almeno in tre, per conoscere la media mensile. Solo capirlo è come indovinare sui fondi di caffè) E il prossimo passo della tua maratona è già martedì, a quanto ho capito. Come essere allora?

Svetlana, sì, sarai in grado di vedere i numeri reali tra un mese o tre, ma ora lavoreremo con quello che abbiamo. Cioè, fai un budget sul vskidka, presumibilmente. Quando vengono visualizzati i dati reali, correggerai

Olga, grazie per la tua risposta! Questo è esattamente ciò che voglio imparare ora: pianificare le spese e tenere i registri. Perché ho iniziato e chiuso quasi ogni mese, per molto tempo, anche se non nel programma, ma in innumerevoli quaderni e fogli)). E senza questo, da nessuna parte ci sono le basi, lo capisco. Spero che questa volta funzioni)

Grazie! Ci proverò! Ma vorrei mantenere solo un budget personale, perché semplicemente non riesco a gestire il budget familiare, vivo con i miei genitori e loro pensano che siano tutte sciocchezze, è impossibile convincermi.

Anna, se i tuoi genitori non vogliono partecipare a questo, ovviamente, mantieni il tuo budget personale. sui fondi che passano per le tue mani. Quindi fai anche un piano finanziario esattamente per i tuoi obiettivi. La cosa principale è che imparerai come gestire il denaro in linea di principio. E gli importi necessari non ti faranno aspettare a lungo.

Vi auguro un grande successo! :)

Buonasera Olga! Maratona molto interessante e come sempre puntuale. Mi interesso di finanza personale da molto tempo. Mi occupo di contabilità finanziaria (entrate/spese) dal 2013. Uso l'app per smartphone Drebedengi. C'è più disciplina, ma non ancora abbastanza: molte spese impulsive non pianificate. Molte cose non si possono dire "no". Cercherò di fare un bilancio più realistico e aumentare la disciplina. Conto sul tuo aiuto. Sembri, e arriveremo agli investimenti)

Victor, sono molto contento che la maratona ti sia utile! :) Di solito non c'è forza per dire "no" alla spesa quando non c'è un obiettivo chiaro: cosa vuoi in generale dai soldi che guadagni sullo sfondo di tutta la tua vita. E quando non c'è obiettivo, non c'è motivazione.

Quando elabori un piano finanziario personale, vedrai chiaramente quanto vale davvero ogni mille rubli guadagnati.

E comprendendo chiaramente cosa sta succedendo, imparerai come mantenere un livello di comfort e piacere senza spendere troppo.

Gli investimenti non sono certo lontani! :)

Ho provato diverse app sul mio telefono. Ho scaricato la tabella molto tempo fa (ho visto prima il materiale di Olga) e voglio dire che questa tabella si è rivelata l'opzione più conveniente per me! Non sono ancora "arrivata" all'ultima pagina, ma so già quanti soldi spendo per determinate esigenze e di cosa posso davvero fare a meno. Sì, ho già stilato delle statistiche sulle spese, ma se qualcuno dubita che valga la pena iniziare, allora ne vale sicuramente la pena! E in qualsiasi momento puoi correggere, aggiungere/rimuovere... Partecipando alla maratona, voglio finalmente arrivare alla LFP.

Elena, grazie per il tuo feedback! In effetti, le applicazioni sono molto convenienti, perché il telefono è sempre a portata di mano, è facile scriverlo. Ma quello che spesso manca alle persone è la chiarezza: come dovrebbe essere la mia contabilità? quali caratteristiche mi servono?

La maggior parte dei programmi, ad esempio, non ha la possibilità di pianificare un budget per un mese.

Oppure una persona non può capire il programma e non utilizza tutte le funzioni, ecc. eccetera.

Excel è buono perché può essere modificato come preferisci e in modo molto visivo.

Elena, la compilazione della LFP è prevista in programma, quindi sarai presto impegnata con questo tavolo :) Buona fortuna!

Buona serata! Ho provato a riempire il piatto, ovviamente, al momento, a causa della mancanza di numeri esatti, tutto è risultato molto approssimativamente. Lungo la strada, sul tavolo sono apparse diverse domande, Olga, se non è difficile, aiutami a capirlo:

1. Qual è il modo migliore per contabilizzare le spese di viaggio e viaggio di lavoro (o qualsiasi altra situazione non standard)? In qualche modo, nella scheda "contabilità delle entrate", è necessario visualizzare le spese per generi alimentari, caffè, intrattenimento, ecc. in queste situazioni?

2. nella pagina "spese di pianificazione" nel blocco spese mensili, che dire di quelle spese che si verificano più volte all'anno, ma non mensilmente, ad esempio spese per regali o vestiti? È corretto che qui sia importante che l'importo per l'anno sia approssimativamente corretto, ma per il mese non importa in questo caso?

3. nella stessa pagina, è necessario correggere il piano dopo che sono state effettuate spese non pianificate, ad esempio la lavatrice si è rotta e ha dovuto essere sostituita?

4. Nella pagina "programmazione del budget" è necessario tenere conto delle prestazioni sociali, che sono molto limitate nell'importo per le quali possono essere spese (capitale di maternità, ad esempio)?

1. In generale, la contabilità dovrebbe essere eseguita in un modo che sia più conveniente per te. Per i viaggi e le trasferte è sempre stato più conveniente per me calcolare quanti soldi ho speso in totale per questo viaggio, ad eccezione di biglietti, hotel e visti. Tutto il resto - in una colonna "viaggio"

perché in viaggio devi mangiare dove devi :) cioè non in condizioni standard. A volte in un'altra città o semplicemente in un ristorante è più costoso che nella solita situazione a casa.

2. sì, è vero.

la somma per l'anno mostra il consumo annuo reale e per il mese - la media dell'anno

3. non prendiamo in considerazione eventi di forza maggiore specificamente occorsi in questa tabella,

ma vi mettiamo un articolo "altro" - che coprirà queste piccole spese impreviste

4. Nel reddito non prendiamo in considerazione il capitale di maternità. Perché puoi ottenerlo solo una volta nella vita. E ora stiamo stimando i redditi medi regolari.

Mat.kapital, se non ancora ricevuto, deve riflettersi nelle "Attività". Se hai già ricevuto, allora è tutto, siamo passati, non è necessario rifletterlo da nessuna parte :)

Compileremo la tabella Risorse nella prossima lezione.

Vi auguro il successo! :)

Buon pomeriggio!

Grazie per la maratona, dovrebbe essere interessante. Tengo traccia delle spese e delle entrate in excel, ma il principio è diverso da quello che hai suggerito - poiché so già quanto spende la famiglia al mese (+/-), fisso subito la cifra che possiamo mettere da parte, prima , io e mio marito ci fissiamo un obiettivo per un anno, massimo 5, e tengo traccia della spesa (piano e fatto) dall'importo residuo e quindi cerco di pianificare le spese. Mi piace molto il tuo tavolo, ora sto pensando a come collegarlo, dove nel tuo modulo posso inserire l'importo del risparmio mensile? O sarebbe contrario al principio generale?

Grazie in anticipo!

è semplicemente fantastico che tu tenga i registri per molto tempo, pianifichi le spese e gli obiettivi per l'anno - cinque anni a venire!

Nella mia tabella, puoi ovviamente riflettere gli importi che risparmierai questo mese. Per fare ciò, è sufficiente formare una colonna separata chiamata "Per te", "Risparmio", "Risparmio" o "LPP" (piano finanziario personale). Come vuoi chiamarlo.

Come fare, mostro nelle istruzioni video, se ti confondi, puoi rivederlo. Buona fortuna! :)

Grazie, ho letto ieri il tuo sito. Ho deciso di tenere traccia delle spese da oggi. La pianificazione è più difficile, non so quanti soldi spendiamo per alcune aree. Così bloccato qui.

Ho alcune intuizioni intuitive sulle finanze domestiche. Per diversi anni abbiamo vissuto busta paga in busta paga e non siamo stati all'altezza, a volte non c'erano soldi, nemmeno un centesimo nell'ultima settimana. In autunno, il nostro cane si è ammalato gravemente, non c'erano soldi per le cure, abbiamo preso un altro prestito e poi ho saltato - cosa faremo se qualcun altro si ammala.

Ho iniziato mettendo da parte una percentuale del mio piccolo stipendio. Sembrava irrealistico rimandare anche 3.000. E non è successo subito. Poi ho iniziato a ottimizzare le spese: compriamo cibo una volta alla settimana, ad esempio, penso che se comincio a pensare al menu, dimezzerò i costi del cibo. E se comincio a tenere traccia delle spese, come suggerisci, vedrò molte cose interessanti :)

Poi ho identificato da solo i principali buchi di denaro che ci buttano giù di sella anno dopo anno. Questo, stranamente, compleanni e feste. È necessario fare regali a 11 persone e la metà di loro compie gli anni in quasi una settimana. Ho fatto una tabella e ho calcolato quanti soldi avremmo dovuto avere entro questa o quella data e quanto avremmo dovuto mettere da parte mensilmente. Allora avremo sempre soldi per i regali e in quantità sufficienti. La seconda buca è l'assicurazione auto. L'ho deciso semplicemente: ho convinto mio marito a vendere l'auto. Lei gli ha dato il suo. Lavoro da casa, i bambini sono cresciuti, non ho bisogno di una macchina tutti i giorni. La vendita dell'auto ci ha liberato da un'assicurazione e abbiamo chiuso tutti i prestiti, il che ha leggermente aumentato le nostre entrate. E quando ci sono riuscito, c'erano più articoli per i quali risparmio denaro: per la pensione, le vacanze al mare, le riparazioni, le tasse scolastiche, ecc.

Sono passati più di sei mesi e stiamo facilmente risparmiando 40mila, l'estate scorsa non ci avrei creduto per niente. E i nostri stipendi non sono cambiati. E non posso dire che risparmiamo molto, non ho ancora iniziato a risparmiare. Non ho ancora cercato i buchi in cui vola il denaro.

E così mi sono avvicinato senza problemi alla fase in cui i soldi devono essere risparmiati e aumentati. E proprio questa maratona è molto rilevante.

Con affetto, grazie per aver descritto la tua esperienza in modo così dettagliato! Chiunque legga questo lo troverà molto utile.

Questo è esattamente ciò che accade: qualche evento ti fa pensare: cosa sta realmente accadendo? perché siamo così vulnerabili?

E poi, quando inizi a guardare da vicino i tuoi numeri, trovi un numero enorme di opportunità per tagliare la spesa mantenendo un livello di comfort. Quindi, si scopre che i soldi possono essere spesi in modo molto più efficiente!

E questo significa che puoi usare i tuoi sudati guadagni per assicurarti stabilità e realizzare tutti i tuoi obiettivi, essere indipendente e così via.

Il punto sta in queste sciocchezze come descrivi!

Ti auguro un grande successo nella maratona! :)

Puoi trovare molte altre nuove idee su come ridurre i costi qui in una speciale mailing list http://auucsd1a.plp7.ru/

Ciao!

Non ho ben capito come registrare le entrate se non sono stabili. In media, i profitti aumentano del 10% ogni mese. Allo stesso tempo, un paio di volte all'anno vado in vacanza e, di conseguenza, il mio reddito è zero o molto piccolo. È impossibile prevedere l'esatta crescita del reddito, perché sto ancora avviando una nuova attività e generalmente non si sa cosa accadrà lì.

È impossibile fare un giudizio sull'anno scorso, quindi i redditi erano molto più bassi e meno regolari.

E anche se raccogli dati per un anno, ha senso fare una media? Non rispecchia affatto la realtà.

C'è un altro modo per contabilizzare il reddito in tali circostanze?

tutto è semplice nella contabilizzazione delle entrate, qui non devi inventare nulla, devi solo registrare le entrate che effettivamente ricevi.

ma non stai parlando di contabilità, ma di redigere il tuo "budget medio".

Guarda per vedere dove ti stai muovendo in generale, devi fare un piano finanziario per tutta la tua carriera. Altrimenti, tutte le idee sul futuro sono in acqua con un forcone :)

Per redigere un piano finanziario, avrai bisogno di alcuni dati di base: come guadagni e come spendi, ad es. il tuo budget medio

Hai due opzioni: budget in base alle cifre dell'anno scorso o in base agli importi stimati.

cioè puoi stilare un budget (prescrivere entrate e spese) in base a come pensi di avere entrate e spese. Sulla base di questi dati, fai un piano. Ma c'è il rischio che tu possa sopravvalutare le tue capacità. Quindi il piano non verrà eseguito e puoi trarre molta frustrazione da questo.

Se dipingi un quadro il più vicino possibile alla realtà, vedrai come si svilupperanno i tuoi eventi anche con le realtà di reddito di oggi.

cerca di trovare una via di mezzo. redigere un bilancio per gli importi che puoi facilmente guadagnare.

Il piano può sempre essere modificato. quindi non aver paura di fare piani con i piedi per terra.

ma meglio cercare di evitare troppo caro

Oh, ho guardato gli esempi ... Scusa la reazione, ma ho riso a singhiozzo. No, non si tratta di te - si tratta di me: reddito - 10.000 al mese. affitto - 7000 (e questo è a metà con mia madre). Vivo solo nella città più inadeguata del paese...

Ecco perché lavorerò sodo. Grazie!

Maria, aspetta! :)

Sai, l'ordine dei numeri per le persone può essere enormemente diverso, ma i problemi di solito sono gli stessi :)))

Ma, sai, un reddito di 10 mila rubli è estremo. Dai un'occhiata in giro e pensa a come potresti guadagnare di più? Cerca opportunità ovunque, specialmente su Internet. Studia, leggi libri sull'argomento. Perché da questo reddito, il benessere non può essere spremuto, non importa quanto ci provi. Tali miracoli non accadono.

tutto è nelle tue mani, puoi sicuramente cambiarlo ;)

Olga, grazie mille per il tuo supporto!

So che questo non è correlato all'argomento che hai chiesto, ma non posso che dire (probabilmente a mia difesa): sono uno specialista qualificato nel campo IT. Davvero, un paradosso? Il mio problema (diciamo un altro) è che non so vendermi. E poiché la povertà e la mancanza di gestione del denaro uccidono la mia già bassa autostima, che mi impedisce di imparare a vendere il mio cervello e le mie mani, la tua maratona diventa una parte molto importante del mio "Programma Rinascimentale", come lo chiamavo.

Grazie ancora.

Grazie per gli incarichi. All'inizio sembrava insopportabile, ma in realtà ci sono riuscito abbastanza velocemente.

Sto preventivando da dicembre 2014, cioè per un anno e mezzo, infatti, in un semplice file excel, ma non come il tuo, ma basta annotare le spese ogni giorno, e poi, volendo, mettere un filtro e abbattere l'importo totale per voce. Quelli. 1 anno = 1 pagina, quindi passa a una nuova. Conto anche il reddito e aggiungo l'importo mensile.

È conveniente modellare quale risultato finanziario otterrai all'anno a spese correnti. All'inizio, ho dimenticato di includere una fonte di reddito, sono andato negativo di 20mila grivna, mi sono arrabbiato, mi sono reso conto che avrei dovuto posticipare i viaggi e le riparazioni globali (o saranno, come sempre, i costi fissati con un margine , durante la riparazione me la caverò con meno soldi senza perdere qualità).

1. Ogni mese metto da parte una certa somma su una caparra, che ricevo per ricostituire la caparra o per estinguere un mutuo (un tipo di assistenza). Ho messo l'aiuto nelle entrate e l'importo del reintegro del deposito - nelle spese. Questa mappatura è corretta?

2. Quando si calcolano le spese mensili, come è meglio quando si pianifica: sdraiarsi con un piccolo margine (ad esempio, la media per un appartamento in comune è 1100, ne getterò 1400, tenendo conto dell'aumento del prezzo o in modo simile con il cibo), o adagiarlo così com'è?

Mi piace solo giocare sul sicuro e impegnare con un margine, quindi acquistare con uno sconto e risparmiare, di conseguenza, a causa di ciò si accumula un importo non contabilizzato di "potenziale di investimento".

il fatto che tu tenga dei registri da un anno e mezzo è super! avrai abbastanza informazioni per questa maratona per fare piani il più vicino possibile alla realtà.

Per domande:

1. Non sono sicuro di aver compreso correttamente la tua descrizione. ma sembra che tu stia facendo la cosa giusta. Cioè, l'intero importo che ricevi viene registrato come reddito (ricevuta di denaro)

Registra l'importo che paghi sul mutuo come una spesa chiamata "mutuo". L'importo che hai depositato sul deposito viene registrato come spese con il nome "Per te", o "Risparmio", o "Deposito" o "LFP" (perché poi prenderai in considerazione questo importo nella LFP)

2. è necessario posizionarlo il più vicino possibile alla realtà. Ecco quanto pensi che verrà speso, tanto e scrivi. Ma è importante pianificare sempre la voce "Altro" nella regione del 5% del budget, o circa 10 mila rubli, o in base alla tua situazione. Come spesso accade.

Di solito riesco sempre a spendere anche meno di quanto avevo pianificato, e poi questi soldi vanno in risparmio :) Capisco che di solito è bello. Ovviamente puoi anche impegnarti con una riserva, se in generale il tuo debito e credito convergono bene, e oltre alla riserva c'è un profitto per scopi futuri.

Olga, buona giornata! Ho scaricato le piastre - ho capito. Grazie, tutto è molto competente e accessibile e anche la spiegazione del video è comprensibile. Voglio chiarire questo punto. Sono impegnato in affari, si potrebbe dire, durante il processo di formazione. Fornisco servizi su ordinazione, non posso dire in anticipo quanti ordini ci saranno, per quali importi e se ci saranno. I risultati mensili sono molto diversi. Come essere in questo caso? All'inizio del mese, impostare gli importi di reddito pianificati, quindi annotarli e correggerli a posteriori? Grazie in anticipo per la tua risposta.

sì, quando pianifichi il budget per il prossimo mese, inserisci gli importi che ritieni reali per te stesso. Sulla base di questo, pianifica le tue spese.

Per quanto riguarda la pianificazione del "budget medio", lo utilizzeremo per elaborare un piano finanziario per l'intera carriera. Sarà necessario costruire su alcuni importi. Quindi imposta un "budget medio" che ritieni "probabilmente realistico" per le tue entrate future.

sì, qui è un po' scomodo e scomodo che tutti i calcoli siano vaghi. ma cosa fare. tale situazione.

La cosa principale da ricordare è che il piano in ogni caso dovrà essere modificato continuamente. A poco a poco, ti adatterai per pianificare il tuo reddito instabile. E questo ti aiuterà molto con la motivazione a guadagnare di più.

Vi auguro un grande successo!

Ciao)

Ho tenuto registri finanziari personali per probabilmente 8 anni, facendo budget, liste della spesa, ecc., ecc. Non prendo né prendo prestiti, non prendo né do prestiti Durante questo periodo, il corso è cambiato radicalmente un paio di volte, il sistema finanziario del paese è crollato (vivo in Ucraina), banche bruciate, in cui c'erano alcuni miei patetici depositi. Ho letto un milione di libri sull'alfabetizzazione finanziaria. E sono ancora nuda e scalza, senza risparmi, senza casa mia, e così via. Non so come affrontarlo. Guadagno molto per gli standard del paese. Non posso dire che sto solo buttando soldi a destra e a sinistra .. Ma sì, non risparmio davvero soldi, anche se non ci godiamo. Bene, allora i miei parenti si ammaleranno ... per esempio, per diversi anni al mese ho speso una cifra costantemente piuttosto grande per le cure di mia madre, e sarà sempre così, poi qualcos'altro ... La maggior parte delle entrate va affittare un alloggio per la mia famiglia. Ma ho già riconciliato che è inutile contrarsi). Queste non sono denunce, solo una dichiarazione. Comunque non credo di poter farci niente. Nessuno dei libri, degli articoli e dei corsi di formazione che ho letto mi ha aiutato.

Svetlana,

com'è possibile che un milione di libri di alfabetizzazione finanziaria non ti abbia aiutato a scegliere banche che non brucino e modi di risparmio che non scompaiono tutto in una volta? Si prega di leggere un altro paio di autori: V. Savenok, K. Kirillov e D. Oberderfer, Yu. Sakharovskaya.

La mia idea generale della vita è che tutto è nella nostra mente. E così tante persone, a volte facendo la stessa cosa, ottengono risultati molto migliori o molto peggiori di altri.

O per dirla in altro modo, a volte le persone fanno molto ma non riescono nemmeno a scendere al loro livello normale.

E in questo caso, vale la pena lavorare con saggezza, tenendo a mente la mentalità.

Secondo me, l'unico motivo di ricchezza è la generosità. Puoi compiere azioni generose ed esprimere desideri affinché tutte le persone nel mondo siano ricche. E non aspettarti nulla di garantito.

Ti auguro un grande successo e ti auguro di raggiungere ancora il benessere finanziario!

Olga, grazie)

Non ho scritto che mi arrendo. Leggerò altri autori ancora e ancora cercherò di raggiungere il benessere finanziario. Forse scriverò un libro sulla mia esperienza tra 10 anni..

Svetlana è fantastica! Vi auguro un grande successo! :)

Sì, ho sempre saputo che l'alfabetizzazione finanziaria inizia con la contabilizzazione delle entrate e delle spese, ma... almeno fammi sapere. E se lo fa (nello spirito di "Tesoro, il resto del mese viviamo di te!"), Allora non si sa per cosa li abbia spesi. Inserisci la colonna delle spese "Marito"? ;-))

Dopo il matrimonio, abbiamo pubblicato un articolo intitolato "Non ricordo dove ho trascorso")))

Era la tua stessa storia.

Alcuni mesi dopo, ho mostrato a mio marito gli importi per questo articolo.

E lei ha chiesto cosa fosse così importante che ha comprato per queste migliaia di pazzi che non riusciva nemmeno a ricordare?

Ed era così importante e necessario?

La cifra mi ha fatto pensare.

Nel tempo, la tavolata di casa ha addestrato il marito sia alla memoria che alla prudenza nella spesa.

Alena, ho già provato a mostrarlo - non è andato a buon fine. Ma una tale colonna dovrà essere introdotta in mancanza di una migliore.

sì, Alena ti ha offerto un ottimo modo))

se non funziona, tieni traccia della parte del tuo budget familiare che passa attraverso le tue mani. E solo con questi soldi si può anche elaborare un piano finanziario.

Quindi puoi mostrare a tuo marito cosa ottieni se prendi in considerazione solo i tuoi sforzi. Forse questo ispirerà anche tuo marito a unirsi.

Ma in generale, qui devi affascinare gradualmente, mostrando le possibilità di gestire il denaro personale. Quando vede vantaggi e benefici reali in questo, lui stesso vorrà usarlo (se, ovviamente, è un uomo maturo e non un bambino grande;))

Di professione sono un finanziere. Il budget è un percorso nativo. Non riesco a immaginare come vivere senza un budget personale. Mi chiedo quali cose nuove puoi imparare dalla maratona.

Sono anche molto interessato a quali nuove cose imparerai :))) quindi assicurati di condividere le tue impressioni più tardi :)

Vi auguro il successo!

Olga, grazie mille per l'articolo!) L'ho letto con interesse)) per 2 mesi ho tenuto un registro del budget in modo molto dettagliato, ma non ci ho visto molto senso, dal momento che non lo vedo soldi sprecati, l'ottimizzazione degli acquisti è stata effettuata prima. Grandi acquisti per la casa furono fatti con suo marito entro un anno dal matrimonio. Ora basta distribuire tutto secondo le buste (voci di spesa), e se nelle buste sono rimasti dei soldi, metterli in un "cuscino finanziario". Per favore, condividi come ti senti al riguardo?

Sono contento che tu sia così bravo con i soldi! Non hai idea di quante persone non riescono a farlo :)

Tuttavia, non è ancora previsto un futuro per il tuo sistema. Cioè, non hai importi e piani chiari per il risparmio per obiettivi futuri, ad esempio capitale pensionistico, istruzione dei bambini, nascita di bambini (molto probabilmente il reddito diminuirà e per questo periodo hai bisogno di sicurezza finanziaria) e altro, altri obiettivi.

Letteralmente nelle prossime due classi della maratona, sarai già in grado di capire di più perché è necessario e come farlo. :)

Quindi ti auguro un grande successo!

Ho tenuto traccia delle finanze per diversi anni dopo aver giocato per la prima volta a Cash Flow con gli amici. Poi è nata l'idea di diventare veramente ricchi. L'inizio si rivelò ottimo: gli immobili furono acquistati e senza prestiti. Sono passati quattro anni.

Ma poi le circostanze della vita sono cambiate. E ora devi ricominciare tutto da capo.

Valuto la gestione finanziaria della mia famiglia: capisco che viviamo molto bene, ma finanziariamente stupidi.

Con gli interessi studio voci di spesa e di reddito. C'è qualcosa su cui lavorare!

Olga, dimmi come iniziare un nuovo mese? Nella stessa tavola?

quando il mese finisce, trasferisci i dati da un altro file (puoi chiamarlo Archivio) e ripulisci il foglio di lavoro dai vecchi valori, redigi per il nuovo mese, fai il saldo dell'ultimo mese, fai un piano di entrate e spese e tieni traccia del nuovo mese.

Se la tua situazione in genere ti permette di vivere comodamente, anche se gestisci i soldi "stupidamente" :), questo significa che hai semplicemente un grande potenziale! Sta a te decidere quale direzione prendere. Vi auguro un grande successo! non dimenticare di condividere le tue impressioni sul lavoro nella maratona;)

Ciao Olga!

Ti sono molto grato per questa maratona! È così tempestivo!

Oggi sono il quarantesimo giorno dei 100 giorni di Armen Petrosyan. Uno degli obiettivi è rafforzare la situazione finanziaria della famiglia.

Risultati:

1. Oggi mia moglie è stata ispirata da un film sulla famiglia Ivanov.

2. Ho fatto una tabella completa del nostro budget. Ne è uscito il 20% di entrate in più di quanto pensassimo. Non contabilizzato!

3. Prendo il budget nelle mani di uomini gentili. :)

4. Pensa a un'ulteriore fonte di reddito per la famiglia.

Sergey è fantastico! e questo è solo l'inizio ;)

continua così! condividi il successo :)

Buona fortuna Olga!

Ho tenuto un diario delle spese per due mesi ormai, una piccola quantità di analisi si è accumulata. I dati non sono stati ancora elaborati o analizzati. Ho notato che nelle ultime due settimane l'attività di inserimento delle spese è diminuita, è diventata un peso, ora tutto è scivolato nel pensiero: "Tutto questo è una perdita di tempo". Il tuo consiglio è appena arrivato in tempo!) Oggi proverò a trasferire i dati nel tuo formato, guarderò l'immagine in generale. Grazie ancora!)

il fatto che tu abbia notato uno stato d'animo decadente riguardo alla contabilità è molto importante. Cioè, è importante notare questo in modo tempestivo e lavorare sulla tua motivazione. In caso contrario, il rischio di abbandono è molto alto.

Cosa aumenta la motivazione: capire perché tutto questo è necessario?

Quindi saprai perché lo stai facendo quando crei un piano finanziario personale. In esso, vedrai in prima persona quando puoi realizzare i tuoi obiettivi e cosa è necessario fare per raggiungerli.

Dopo aver realizzato un piano del genere, apprezzerai anche l'importanza di ogni importo nel tuo budget. E sarai molto interessato al fatto che ogni mille rubli venga utilizzato nel modo più efficiente possibile e l'importo necessario venga inviato per scopi futuri.

Dal punto di vista tecnico, assicurati che la contabilità sia molto facile da fare. Cioè, non sovraccaricarlo con problemi tecnici. Più semplice è, meglio è.

Vi auguro il successo! :))

Olga, grazie per la maratona!

Mi sono separata da mio marito tre mesi fa, mi sono trasferita in un'altra città, ho trovato lavoro per la prima volta, ho affittato un appartamento e sto imparando a guadagnare da solo. Prima di allora, era una casalinga, non ci sono abilità speciali per lavorare e guadagnare soldi, ma c'è una determinazione per avere successo. Ho iniziato subito a tenere un budget, ma solo entrate e spese, non ho ancora fatto analisi. Proprio la tua maratona è un motivo per farlo, nulla si può rimandare, ma fortunatamente non ci sono nemmeno debiti. Anche se ho dovuto cambiare completamente il mio solito modo di vivere, finora ce n'è abbastanza per lo stretto necessario, non posso assecondarmi e quindi sono triste. Spero che con l'aiuto della maratona sarò in grado di guardare all'aumento delle entrate e alla riduzione delle spese casuali.

Ho notato una cosa strana, quando si risparmia molto, poi si spende una grande quantità su larga scala, è come stare a dieta per un giorno, e poi, dalla fatica e dallo stress, si mangia la notte.

Cordiali saluti,

beh, se hai già un reddito e non hai ancora debiti, allora la situazione è abbastanza promettente, con un buon potenziale :) Se ti armi di un approccio ragionevole, sarai molto rapidamente in grado di assicurarti una posizione finanziaria stabile e il benessere in il futuro.

Il fatto che forti risparmi portino a "guasti" - l'hai sicuramente notato. E questo mostra perfettamente che qui è necessario un approccio diverso. Per prevenire i guasti, è importante ricevere gioia nella vita ogni giorno. Ed è meglio prendere il controllo di questo processo piuttosto che aspettare che le emozioni incontrollabili abbiano la meglio su di te.

Vi auguro un grande successo! :))

Olga, grazie per il tuo gentile commento. Per favore, dimmi, è possibile lasciarlo così: il reddito familiare è lo stipendio del marito, e investire le tue fonti di reddito irregolari in un cuscino finanziario, e come organizzare tutto questo nella tabella?)

Lia, si puoi :)

Quando risparmi denaro, devi metterlo fisicamente da parte dai fondi generali. Dove è meglio inviarli, lo imparerai durante la maratona.

E nella contabilità, quindi, devono anche riflettersi come denaro che esce dal budget (ad esempio, mentre è in una scatola, un comodino o una busta). Per fare ciò, nelle spese, prendi una voce separata (colonna), con il nome "Yourself", "NZ", "Risparmio" o qualcosa del genere.

Olga, grazie mille per la maratona! Dopo le tue lezioni, sono pieno di ispirazione per quanto riguarda la contabilità e la pianificazione finanziaria! Sfortunatamente, non riesco proprio a capire dove e quando cercare ogni volta la lezione successiva. Apprezzo la navigazione!

Conservo i registri secondo la tua tabella da 2 mesi ormai, sta emergendo un quadro interessante!)) E si scopre che siamo in nero secondo la tabella delle attività e delle passività, anche se all'inizio sembrava che fossimo in debito (pagare un mutuo). Mi ha ispirato un po') Ho calcolato le spese mensili e annuali, oltre agli obiettivi a breve termine.

Olga, dove posso trovare il prossimo compito?.

Conclusioni per questi cinque mesi sulla mia famiglia - per sbarcare il lunario almeno in minima parte nel nostro piccolo paese ne servono almeno 35mila al mese, questo senza ristoranti, caffè, uscite per grandi feste, vestiti - scarpe dei più bassi segmento di prezzo, prodotti - vendite nei supermercati. Allo stesso tempo, lo stipendio del marito è di 25 mila, i restanti 10 lavorano part-time o mia madre aiuta, o il marito "gioca" da qualche parte. Quindi - nella nostra piccola città - in pratica gli stipendi degli uomini sono 18-25 mila rubli, le donne - 12-20 mila rubli. E se davvero, dai un'occhiata sobria alle cose: per almeno in qualche modo condurre una vita dignitosa nella nostra città, una famiglia di 4 persone ha bisogno di un reddito di 80 mila rubli. - questo per risparmiare denaro, estinguere debiti ipotecari, e pagare luce e gas. Qui, con un reddito di 80 mila mensili, puoi seguire i consigli di Yu Sakharovskaya. Controllato su me stesso. Nel frattempo, con un livello di reddito di 35mila - con l'aiuto del bilancio familiare, solo per controllare - come non cadere in un buco.

Ecco i risultati.)

Posso immaginare molto bene la situazione, perché l'ho osservata molte volte quando vivevo ad Arkhangelsk. Ma qui voglio dire due cose:

Primo. Con un piccolo reddito, le tue ultime forze e le tue speranze di benessere vengono rubate dai prestiti. Mutuo + credito al consumo. Calcoli la percentuale del reddito annuo che dai alla banca in eccesso rispetto all'importo preso in prestito.

I prestiti sono per chi ha già soldi, perché questo è uno strumento finanziario molto costoso.

Secondo. Dicono che a volte un problema non può essere risolto al livello in cui è stato creato. Se arrivi a un vicolo cieco con il fatto che nella tua città ci sono piccoli stipendi, allora per uscire dal vicolo cieco devi guardare tutto dall'esterno. Forse cambiare città? O magari avviare un'imprenditorialità parallelamente al lavoro? Oggi è possibile sviluppare un business su Internet. E puoi impararlo direttamente su Internet.

La cosa principale è smettere di guardarti come ostaggi della situazione. Ogni persona può ottenere ciò che vuole. Non devi corrispondere allo stipendio medio.

Il consiglio nel libro di Yu. Sakharovskaya è davvero scritto per la "classe media", questo è ciò che è stato detto all'inizio :) Ma è nelle nostre mani diventare questa classe media.

Ti auguro un grande successo e ti auguro prosperità finanziaria!

Buon pomeriggio! Grazie per la maratona. Una cosa molto necessaria! Negli ultimi tre o quattro mesi ho tenuto traccia delle spese con brevi pause, ma si possono già trarre conclusioni. Sono stato sorpreso di scoprire quanto si spende in caffè e altre "piccole gioie", ora proverò a condurre al telefono - ho scaricato un paio di programmi gratuiti: Money Manager Ex e Monefy.

Marina, si, si, sono le piccole spese a fare da campione nel "mangiare" grandi fortune! Quindi sono molto felice per te che l'hai visto;)

Se disponi di risparmi in valute diverse, dovranno essere ricalcolati nel bilancio ogni mese a un nuovo tasso. (Puoi leggere l'equilibrio nella seconda lezione della nostra maratona)

Vi auguro il successo!

Ho letto e letto, e finalmente oggi mi sono seduto a riempire le tavolette.

Ho letto i commenti, ma ancora non ho capito questa domanda. Qui abbiamo un reddito stabile e ci sono soldi da progetti che possono o non possono accadere. Non vale la pena eguagliare l'anno scorso, la situazione è peggiorata.

I costi variano di mese in mese. Si è rammaricata di aver cancellato la contabilità finanziaria dell'ultimo anno, non è riuscita a trovarne un uso.

Dove mettere record reali per mesi? Come effettuare un adeguamento in modo che partecipi a ulteriori calcoli?

Lydia, tutto ti sarà molto chiaro quando capirai perché stiamo compilando questo budget medio ponderato.

Utilizzeremo queste cifre nella prossima lezione per elaborare un piano finanziario personale. LFP pianificherà come realizzerai tutti i tuoi obiettivi materiali.

Pertanto, ora il bilancio deve essere redatto secondo gli importi più oggettivi, il più vicino possibile alla realtà.

Se i ricavi sono diminuiti, non fare affidamento sui dati dell'anno scorso, stima alcuni numeri reali che ti aspetti

Ciao Olga.

Grazie per una grande maratona. Mi unisco a te, anche se in ritardo. Tengo traccia delle spese già da 3 anni, non ci sono problemi (raccolgo assegni durante il giorno, poi una volta ogni due giorni scrivo su un quaderno in una colonna per giorno/data che ho trascorso, una volta settimana che conto ed entro in excel per categoria). Ma non è mai andato oltre.

Mi hai ispirato, e oggi ho riempito la tavola!!! Un ringraziamento speciale per il tavolo, tutto è chiaro, chiaro e visivo. Rimase nel nero, il che fece piacere)) Continuerò

Ciao Olga! Grazie per l'ispirazione. Volevo imparare a gestire i soldi da molto tempo. Non vado al meno, ma anche al più ((.

Dopo aver letto la tabella, ho una domanda.

Mio marito ed io condividiamo le spese obbligatorie: lui paga le bollette e i prestiti, le spese dell'auto. Mi occupo delle spese di gestione, dell'istruzione del bambino, dei vestiti. Altrimenti, è successo che non abbiamo bisogno del conto economico l'uno dell'altro. Come gestiresti correttamente un tavolo in questo caso? Escluse le sue entrate e spese? Ma ad alcuni punti, le nostre finanze si intersecano ancora

GRAZIE DI CUORE OLGA, SONO MOLTO INTERESSATO ALL'ARGOMENTO DELLA FINANZA.

Ho una piccola domanda, hai detto che è necessario mettere da parte in banca per l'educazione dei figli (ne ho due) e per la pensione e le ferie. Dimmi, con piccole somme, devi aprire 4 depositi o mettere tutto su un conto per ora. GRAZIE MILLE.

Grazie per la maratona. Per molti, ovviamente, è già finita (voglio dire, hanno già letto tutti gli articoli e imparato la saggezza di trattare con i soldi), per me è solo l'inizio. Sarebbe meglio se iniziassi prima, ma il momento migliore per questo è ora :). La buona notizia è che sia io che mia moglie raccogliamo statistiche da diversi mesi e inseriamo meticolosamente tutte le spese. A proposito, un programma super semplice per questo denaro (https://play.google.com/store/apps/details?id=com.andromeme.money), gratuito, semplice ed esporta in Excel: quello che ti serve. Oggi domani riassumerò i risultati in Excel e proverò a pianificare. Non appena avrò completato tutto quanto indicato qui, riprenderò il prossimo articolo. Grazie!