Modelul ARCH Definiția 1: Varianta condiționată este varianța unei variabile aleatoare condiționată de informații despre alte variabile aleatoare, adică varianța găsită în condițiile cunoașterii varianței în momente anterioare σt 2= D(εt |εt-1, εt-2...). Definiția 2: Modelul ARCH de ordinul întâi are forma: , (1) unde sunt reziduurile obținute după estimarea preliminară a oricărui model. Aici, varianța la momentul t depinde de pătratul erorilor la momentul (t-1), adică varianța condiționată σt 2 este procesul AR al erorilor pătrate ale modelului. Modelul ARCH (q) (ordinea dispersiei autoregresive - q) are forma: (2) aici dispersia condiționată este prezentată ca o funcție liniară a pătratelor erorilor trecute în momentele t-1, t-2, ... , t-q AR proces de serie de timp - proces autoregresiv, când valorile curente ale unei serii depind liniar de valorile anterioare. 1

Este posibil să se modeleze dispersia numai după ce valoarea medie a fost eliminată din date, astfel încât modelul complet ARCH(q) are forma: (3) Aici prima ecuație este un proces AR de ordinul p, iar în a doua Ecuația dispersia condiționată este modelată ca o funcție liniară a q pătrate ale valorilor de eroare trecute (εt-q) obținute după estimarea primei ecuații. Condiție pentru „pozitivitatea” varianței: β 0>0, β 1≥ 0, β 2≥ 0, …, βq≥ 0. Semnificația modelului ARCH: dacă valoarea absolută a reziduurilor modelului este εt a primului ecuația (3) este mare, atunci aceasta va duce la o creștere a dispersiei condiționate în perioadele ulterioare (a doua ecuație (3)), dimpotrivă, dacă reziduurile sunt aproape de zero, aceasta va duce la o scădere a condiționalului. dispersie. Aceasta manifestă o proprietate numită clustering de volatilitate, care este exact ceea ce vă permite să măsurați modelul ARCH. Efectul de grupare a volatilității 2 a fost observat pentru prima dată de Mandelbrot (1963)

Este posibil să se modeleze dispersia numai după ce valoarea medie a fost eliminată din date, astfel încât modelul complet ARCH(q) are forma: (3) Aici prima ecuație este un proces AR de ordinul p, iar în a doua Ecuația dispersia condiționată este modelată ca o funcție liniară a q pătrate ale valorilor de eroare trecute (εt-q) obținute după estimarea primei ecuații. Condiție pentru „pozitivitatea” varianței: β 0>0, β 1≥ 0, β 2≥ 0, …, βq≥ 0. Semnificația modelului ARCH: dacă valoarea absolută a reziduurilor modelului este εt a primului ecuația (3) este mare, atunci aceasta va duce la o creștere a dispersiei condiționate în perioadele ulterioare (a doua ecuație (3)), dimpotrivă, dacă reziduurile sunt aproape de zero, aceasta va duce la o scădere a condiționalului. dispersie. Aceasta manifestă o proprietate numită clustering de volatilitate, care este exact ceea ce vă permite să măsurați modelul ARCH. Efectul de grupare a volatilității 2 a fost observat pentru prima dată de Mandelbrot (1963)

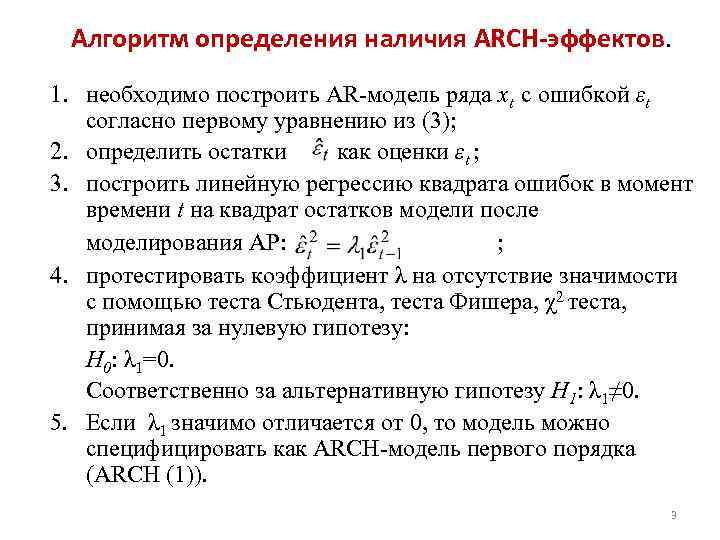

Algoritm pentru determinarea prezenței efectelor ARCH. 1. este necesar să se construiască un model AR al seriei xt cu o eroare εt conform primei ecuații din (3); 2. definiți reziduurile ca estimări ale lui εt; 3. construiți o regresie liniară a erorilor pătrate la momentul t pe reziduurile pătrate ale modelului după modelarea AR: ; 4. testați coeficientul λ pentru lipsă de semnificație folosind testul Student, testul Fisher, testul χ2, luând ca ipoteză nulă: H 0: λ 1=0. În consecință, pentru ipoteza alternativă H 1: λ 1≠ 0. 5. Dacă λ 1 este semnificativ diferit de 0, atunci modelul poate fi specificat ca model ARCH de ordinul întâi (ARCH (1)). 3

Algoritm pentru determinarea prezenței efectelor ARCH. 1. este necesar să se construiască un model AR al seriei xt cu o eroare εt conform primei ecuații din (3); 2. definiți reziduurile ca estimări ale lui εt; 3. construiți o regresie liniară a erorilor pătrate la momentul t pe reziduurile pătrate ale modelului după modelarea AR: ; 4. testați coeficientul λ pentru lipsă de semnificație folosind testul Student, testul Fisher, testul χ2, luând ca ipoteză nulă: H 0: λ 1=0. În consecință, pentru ipoteza alternativă H 1: λ 1≠ 0. 5. Dacă λ 1 este semnificativ diferit de 0, atunci modelul poate fi specificat ca model ARCH de ordinul întâi (ARCH (1)). 3

Schema generală de testare a unui model pentru efectele ARCH: 1. 2. Modelul este evaluat (de exemplu, un model AR, model CC, model ARCC sau regresie în timp simplă); Pe baza cunoașterii erorilor de model (– valoarea calculată a modelului construit în pasul 1)), modelul este estimat: Aici modelul este testat pentru efectele ARCH de ordinul p. 3. pentru modelul estimat se calculează coeficientul de determinare R2, care este responsabil pentru calitatea potrivirii modelului; 4. se formează ipoteze (nule și alternative): , ; 5. se determină valoarea statisticii χ2 calc =TR 2, unde T este volumul probei din serie, R 2 este coeficientul de determinare; 6. Calculul χ2 este comparat cu tabelul χ2, definit pentru grade de libertate p (p este numărul de decalaje în modelul ARCH(p)) 7. dacă calculul χ2 > tabelul χ2, atunci H 0 este respins și este a considerat că modelul ARCH este semnificativ pe un anumit nivel de semnificație și ordinea acestuia este egală cu p. 4

Schema generală de testare a unui model pentru efectele ARCH: 1. 2. Modelul este evaluat (de exemplu, un model AR, model CC, model ARCC sau regresie în timp simplă); Pe baza cunoașterii erorilor de model (– valoarea calculată a modelului construit în pasul 1)), modelul este estimat: Aici modelul este testat pentru efectele ARCH de ordinul p. 3. pentru modelul estimat se calculează coeficientul de determinare R2, care este responsabil pentru calitatea potrivirii modelului; 4. se formează ipoteze (nule și alternative): , ; 5. se determină valoarea statisticii χ2 calc =TR 2, unde T este volumul probei din serie, R 2 este coeficientul de determinare; 6. Calculul χ2 este comparat cu tabelul χ2, definit pentru grade de libertate p (p este numărul de decalaje în modelul ARCH(p)) 7. dacă calculul χ2 > tabelul χ2, atunci H 0 este respins și este a considerat că modelul ARCH este semnificativ pe un anumit nivel de semnificație și ordinea acestuia este egală cu p. 4

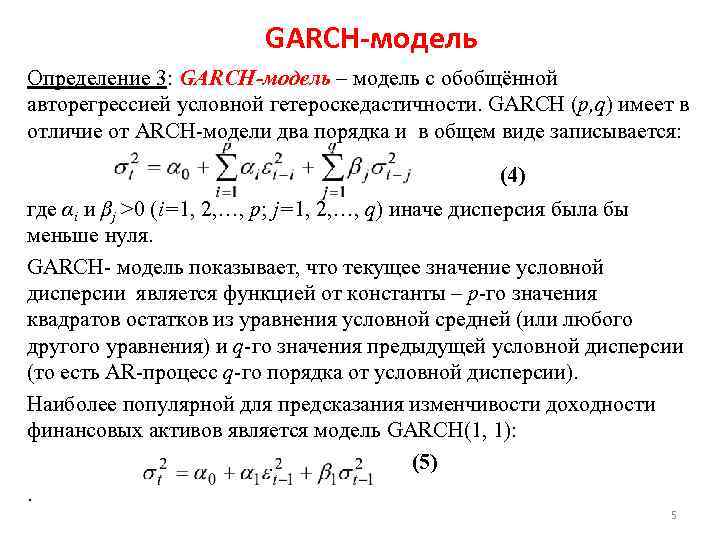

Modelul GARCH Definiția 3: Modelul GARCH este un model cu autoregresie generalizată a heteroscedasticității condiționate. GARCH (p, q), spre deosebire de modelul ARCH, are două ordine și este scris în formă generală: (4) unde αi și βj >0 (i=1, 2, …, p; j=1, 2, …, q) în caz contrar, varianța ar fi mai mică decât zero. Modelul GARCH arată că valoarea actuală a varianței condiționale este o funcție a unei constante - a p-a valoare a reziduurilor pătrate din ecuația medie condiționată (sau orice altă ecuație) și a q-a valoare a varianței condiționale anterioare. (adică procesul AR de ordinul al q-lea din varianța condiționată). Cel mai popular model pentru prezicerea variabilității randamentelor activelor financiare este modelul GARCH(1, 1): (5). 5

Modelul GARCH Definiția 3: Modelul GARCH este un model cu autoregresie generalizată a heteroscedasticității condiționate. GARCH (p, q), spre deosebire de modelul ARCH, are două ordine și este scris în formă generală: (4) unde αi și βj >0 (i=1, 2, …, p; j=1, 2, …, q) în caz contrar, varianța ar fi mai mică decât zero. Modelul GARCH arată că valoarea actuală a varianței condiționale este o funcție a unei constante - a p-a valoare a reziduurilor pătrate din ecuația medie condiționată (sau orice altă ecuație) și a q-a valoare a varianței condiționale anterioare. (adică procesul AR de ordinul al q-lea din varianța condiționată). Cel mai popular model pentru prezicerea variabilității randamentelor activelor financiare este modelul GARCH(1, 1): (5). 5

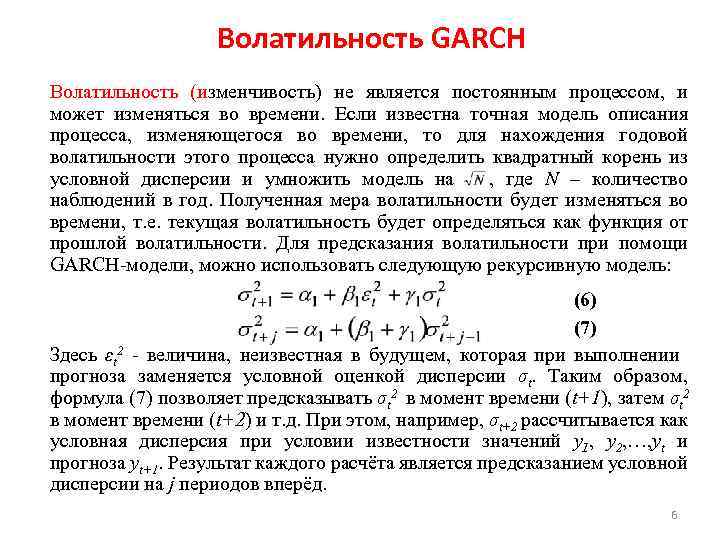

Volatilitatea GARCH Volatilitatea (variabilitatea) nu este un proces constant și se poate modifica în timp. Dacă se cunoaște un model exact pentru descrierea unui proces care se modifică în timp, atunci pentru a găsi volatilitatea anuală a acestui proces, trebuie să determinați rădăcina pătrată a varianței condiționate și să înmulțiți modelul cu, unde N este numărul de observații per an. Măsura rezultată a volatilității va varia în timp, adică volatilitatea actuală va fi determinată în funcție de volatilitatea trecută. Pentru a prezice volatilitatea folosind modelul GARCH, puteți utiliza următorul model recursiv: (6) (7) Aici εt 2 este o valoare necunoscută în viitor, care, atunci când se face o prognoză, este înlocuită cu o estimare condiționată a varianței σt . Astfel, formula (7) ne permite să prezicăm σt 2 la timp (t+1), apoi σt 2 la timp (t+2), etc. În acest caz, de exemplu, σt+2 este calculată ca o varianță condiționată sub condiția valorilor cunoscute ale y 1, y 2, …, yt și prognoza yt+1. Rezultatul fiecărui calcul este o predicție a variației condiționate j perioadele următoare. 6

Volatilitatea GARCH Volatilitatea (variabilitatea) nu este un proces constant și se poate modifica în timp. Dacă se cunoaște un model exact pentru descrierea unui proces care se modifică în timp, atunci pentru a găsi volatilitatea anuală a acestui proces, trebuie să determinați rădăcina pătrată a varianței condiționate și să înmulțiți modelul cu, unde N este numărul de observații per an. Măsura rezultată a volatilității va varia în timp, adică volatilitatea actuală va fi determinată în funcție de volatilitatea trecută. Pentru a prezice volatilitatea folosind modelul GARCH, puteți utiliza următorul model recursiv: (6) (7) Aici εt 2 este o valoare necunoscută în viitor, care, atunci când se face o prognoză, este înlocuită cu o estimare condiționată a varianței σt . Astfel, formula (7) ne permite să prezicăm σt 2 la timp (t+1), apoi σt 2 la timp (t+2), etc. În acest caz, de exemplu, σt+2 este calculată ca o varianță condiționată sub condiția valorilor cunoscute ale y 1, y 2, …, yt și prognoza yt+1. Rezultatul fiecărui calcul este o predicție a variației condiționate j perioadele următoare. 6

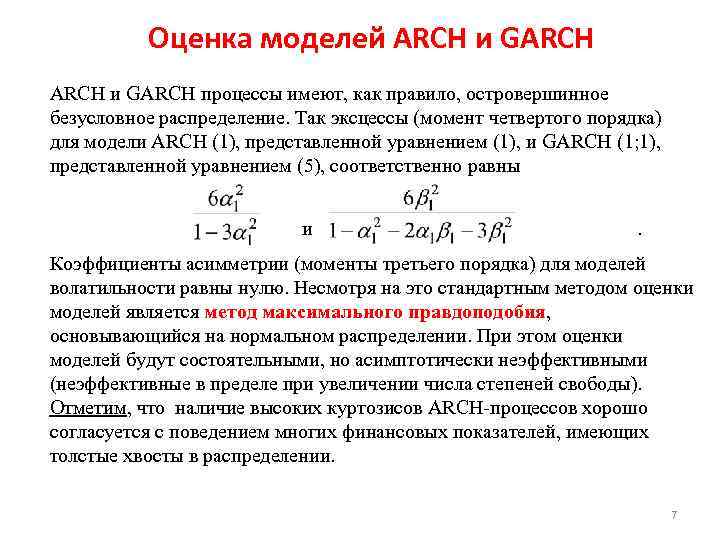

Evaluarea proceselor modelelor ARCH și GARCH au, de regulă, o distribuție necondiționată de vârf. Astfel, curtoza (momentul de ordinul al patrulea) pentru modelul ARCH (1), reprezentat de ecuația (1), și GARCH (1; 1), reprezentat de ecuația (5), sunt, respectiv, egale cu și. Coeficienții de asimetrie (momente de ordinul trei) pentru modelele de volatilitate sunt zero. În ciuda acestui fapt, metoda standard pentru estimarea modelelor este metoda probabilității maxime, care se bazează pe o distribuție normală. În acest caz, estimările modelului vor fi consistente, dar asimptotic ineficiente (ineficiente în limită pe măsură ce numărul de grade de libertate crește). Rețineți că prezența kurtoselor ridicate ale proceselor ARCH este în acord cu comportamentul multor indicatori financiari care au cozi groase în distribuție. 7

Evaluarea proceselor modelelor ARCH și GARCH au, de regulă, o distribuție necondiționată de vârf. Astfel, curtoza (momentul de ordinul al patrulea) pentru modelul ARCH (1), reprezentat de ecuația (1), și GARCH (1; 1), reprezentat de ecuația (5), sunt, respectiv, egale cu și. Coeficienții de asimetrie (momente de ordinul trei) pentru modelele de volatilitate sunt zero. În ciuda acestui fapt, metoda standard pentru estimarea modelelor este metoda probabilității maxime, care se bazează pe o distribuție normală. În acest caz, estimările modelului vor fi consistente, dar asimptotic ineficiente (ineficiente în limită pe măsură ce numărul de grade de libertate crește). Rețineți că prezența kurtoselor ridicate ale proceselor ARCH este în acord cu comportamentul multor indicatori financiari care au cozi groase în distribuție. 7

Estimarea modelelor ARCH și GARCH Se consideră așteptarea condiționată la momentul t: , Prin urmare eroarea este definită ca: . Să presupunem că unde este varianța condiționată și z este distribuit conform legii normale standardizate, adică z ~ N(0, 1). Atunci εt ~ N(0,), unde pentru modelul ARCH: ; iar pentru modelul GARCH: + Ca urmare, pentru modelul ARCH avem m+1+p+1 parametri necunoscuți, iar pentru modelul GARCH m+1+p+1+q parametrii de estimat. Parametrii sunt estimați folosind metoda probabilității maxime. 8

Estimarea modelelor ARCH și GARCH Se consideră așteptarea condiționată la momentul t: , Prin urmare eroarea este definită ca: . Să presupunem că unde este varianța condiționată și z este distribuit conform legii normale standardizate, adică z ~ N(0, 1). Atunci εt ~ N(0,), unde pentru modelul ARCH: ; iar pentru modelul GARCH: + Ca urmare, pentru modelul ARCH avem m+1+p+1 parametri necunoscuți, iar pentru modelul GARCH m+1+p+1+q parametrii de estimat. Parametrii sunt estimați folosind metoda probabilității maxime. 8

Verificarea adecvării modelelor GARCH/ARCH. Calitatea de potrivire a modelului GARCH/ARCH la datele originale poate fi controlată pe baza apropierii de unitate a indicelui de determinare (R 2) sau a indicelui de determinare ajustat pentru numărul de grade de libertate (R 2 Ajustat) . sau, aici n este numărul total de observații ale seriei de timp, k este numărul de grade de libertate ale modelului (pentru GARCH k=p+q, pentru ARCH k=p), este varianța reziduală sau varianța explicată prin modelul, este varianța totală. Pentru a verifica fiabilitatea estimărilor modelului, este necesar să se analizeze reziduurile standardizate έ/σ, unde σ este deviația standard condiționată calculată de modelul GARCH/ARCH și έ este reziduurile din ecuația așteptărilor condiționate (ecuația originală) . Dacă modelul GARCH/ARCH este suficient de bine descris, atunci reziduurile standardizate sunt variabile aleatoare independente, distribuite identic, cu așteptare zero și abatere standard unitară. 9

Verificarea adecvării modelelor GARCH/ARCH. Calitatea de potrivire a modelului GARCH/ARCH la datele originale poate fi controlată pe baza apropierii de unitate a indicelui de determinare (R 2) sau a indicelui de determinare ajustat pentru numărul de grade de libertate (R 2 Ajustat) . sau, aici n este numărul total de observații ale seriei de timp, k este numărul de grade de libertate ale modelului (pentru GARCH k=p+q, pentru ARCH k=p), este varianța reziduală sau varianța explicată prin modelul, este varianța totală. Pentru a verifica fiabilitatea estimărilor modelului, este necesar să se analizeze reziduurile standardizate έ/σ, unde σ este deviația standard condiționată calculată de modelul GARCH/ARCH și έ este reziduurile din ecuația așteptărilor condiționate (ecuația originală) . Dacă modelul GARCH/ARCH este suficient de bine descris, atunci reziduurile standardizate sunt variabile aleatoare independente, distribuite identic, cu așteptare zero și abatere standard unitară. 9

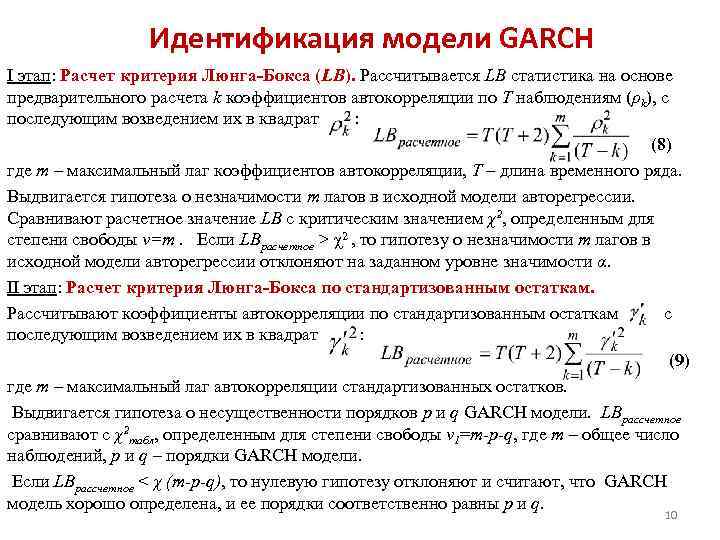

Identificarea modelului GARCH Etapa I: Calculul criteriului Lyung-Box (LB). Statisticile LB sunt calculate pe baza calculului preliminar al k coeficienți de autocorelare pentru observațiile T (ρk), urmat de pătratul acestora: (8) unde m este decalajul maxim al coeficienților de autocorelare, T este lungimea seriei de timp. Este formulată o ipoteză cu privire la nesemnificația m întârzierilor în modelul autoregresiv original. Valoarea calculată LB se compară cu valoarea critică χ2 determinată pentru gradul de libertate v=m. Dacă LB este estimat > χ2, atunci ipoteza despre nesemnificația m întârzierilor în modelul autoregresiv original este respinsă la nivelul de semnificație dat α. Etapa II: Calculul testului Lyng-Box folosind reziduuri standardizate. Coeficienții de autocorelare sunt calculați pe baza reziduurilor standardizate și apoi la pătrat: (9) unde m este decalajul maxim de autocorelare a reziduurilor standardizate. Este formulată o ipoteză cu privire la nesemnificația ordinelor p și q ale modelului GARCH. LBcalculat este comparat cu tabelul χ2, determinat pentru gradul de libertate v 1=m-p-q, unde m este numărul total de observații, p și q sunt ordinele modelului GARCH. Dacă se calculează LB

Identificarea modelului GARCH Etapa I: Calculul criteriului Lyung-Box (LB). Statisticile LB sunt calculate pe baza calculului preliminar al k coeficienți de autocorelare pentru observațiile T (ρk), urmat de pătratul acestora: (8) unde m este decalajul maxim al coeficienților de autocorelare, T este lungimea seriei de timp. Este formulată o ipoteză cu privire la nesemnificația m întârzierilor în modelul autoregresiv original. Valoarea calculată LB se compară cu valoarea critică χ2 determinată pentru gradul de libertate v=m. Dacă LB este estimat > χ2, atunci ipoteza despre nesemnificația m întârzierilor în modelul autoregresiv original este respinsă la nivelul de semnificație dat α. Etapa II: Calculul testului Lyng-Box folosind reziduuri standardizate. Coeficienții de autocorelare sunt calculați pe baza reziduurilor standardizate și apoi la pătrat: (9) unde m este decalajul maxim de autocorelare a reziduurilor standardizate. Este formulată o ipoteză cu privire la nesemnificația ordinelor p și q ale modelului GARCH. LBcalculat este comparat cu tabelul χ2, determinat pentru gradul de libertate v 1=m-p-q, unde m este numărul total de observații, p și q sunt ordinele modelului GARCH. Dacă se calculează LB

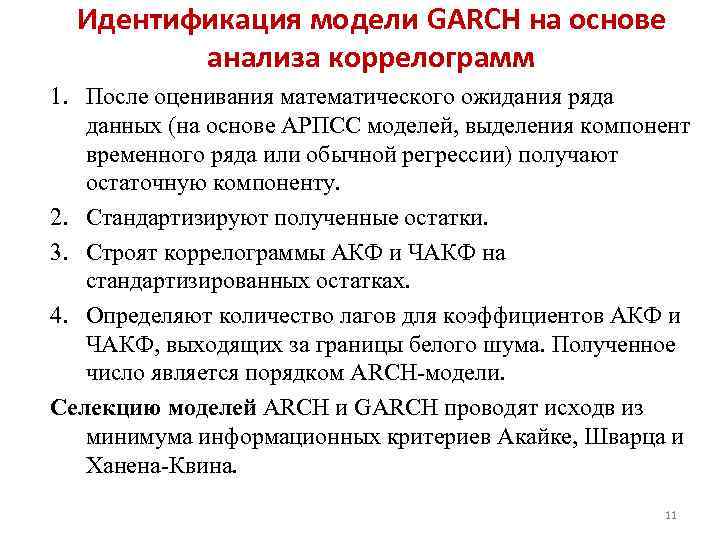

Identificarea modelului GARCH pe baza analizei corelogramelor 1. După estimarea așteptării matematice a unei serii de date (pe baza modelelor ARIMA, identificarea componentelor seriilor temporale sau regresia obișnuită), se obține componenta reziduală. 2. Standardizați reziduurile rezultate. 3. Corelogramele ACF și PACF sunt construite folosind reziduuri standardizate. 4. Determinați numărul de întârzieri pentru coeficienții ACF și CACF care depășesc limitele zgomotului alb. Numărul rezultat este de ordinea modelului ARCH. Selecția modelelor ARCH și GARCH se realizează pe baza criteriilor minime de informare ale Akaike, Schwartz și Hanen-Queen. unsprezece

Identificarea modelului GARCH pe baza analizei corelogramelor 1. După estimarea așteptării matematice a unei serii de date (pe baza modelelor ARIMA, identificarea componentelor seriilor temporale sau regresia obișnuită), se obține componenta reziduală. 2. Standardizați reziduurile rezultate. 3. Corelogramele ACF și PACF sunt construite folosind reziduuri standardizate. 4. Determinați numărul de întârzieri pentru coeficienții ACF și CACF care depășesc limitele zgomotului alb. Numărul rezultat este de ordinea modelului ARCH. Selecția modelelor ARCH și GARCH se realizează pe baza criteriilor minime de informare ale Akaike, Schwartz și Hanen-Queen. unsprezece

Distribuția unui cuvânt inclus în sistem, găsită cu condiția ca un alt cuvânt să fi luat o anumită valoare, este numită legea distribuției condiționate.

Legea distribuției condiționate poate fi specificată atât prin funcția de distribuție, cât și prin densitatea distribuției.

Densitatea de distribuție condiționată calculat folosind formulele:

;  . Densitatea de distribuție convențională are toate densitățile de distribuție ale unui cuvânt.

. Densitatea de distribuție convențională are toate densitățile de distribuție ale unui cuvânt.

Condițional m\o strălucire\v Y pentru X = x (x este o anumită valoare posibilă a lui X) este produsul tuturor valorilor posibile ale lui Y prin probabilitățile lor condiționate. ![]()

Pentru cuvinte continue: ![]() , Unde f(y/x)– densitatea condiționată a sl\v Y la X=x.

, Unde f(y/x)– densitatea condiționată a sl\v Y la X=x.

Condiție m\o M(Y/x)=f(x) este o funcție a lui x și se numește funcția de regresie a lui X pe Y.

Exemplu. Găsiți așteptarea condiționată a componentei Y la X= x1=1 pentru un cuvânt bidimensional discret dat de tabel:

| Y | X | |||

| x1=1 | x2=3 | x3=4 | x4=8 | |

| y1=3 | 0,15 | 0,06 | 0,25 | 0,04 |

| y2=6 | 0,30 | 0,10 | 0,03 | 0,07 |

Dispersia condiționată și momentele condiționate ale sistemului sl\v sunt determinate în mod similar.

28. Inegalitatea lui Markov (lema lui Cebyshev) cu dovezi pentru o variabilă discretă. Exemplu.

Teorema.Dacă cuvântul X ia numai valori nenegative și are mat\o, atunci pentru orice număr pozitiv A următoarea inegalitate este adevărată: ![]() . Dovada pentru cuvântul discret X: Să aranjam valorile discurilor în X în ordine crescătoare, unele dintre valori nu vor fi mai mult decât numărul A, iar altele vor fi mai mult decât A, adică.

. Dovada pentru cuvântul discret X: Să aranjam valorile discurilor în X în ordine crescătoare, unele dintre valori nu vor fi mai mult decât numărul A, iar altele vor fi mai mult decât A, adică.

Să notăm expresia pentru m\o M(X): , Unde

-

in-ti t\h sl\v X va lua valorile. Renunțând primii k termeni nenegativi obținem: . Înlocuind valorile din această inegalitate cu un număr mai mic, obținem inegalitatea: sau ![]() . Suma v-th-urilor din partea stângă reprezintă suma v-evenimentelor

. Suma v-th-urilor din partea stângă reprezintă suma v-evenimentelor ![]() , adică proprietatea X>A. De aceea

, adică proprietatea X>A. De aceea ![]() . Deoarece evenimentele sunt de asemenea opuse, înlocuind apoi cu expresia , ajungem la o altă formă a inegalității lui Markov:

. Deoarece evenimentele sunt de asemenea opuse, înlocuind apoi cu expresia , ajungem la o altă formă a inegalității lui Markov: ![]() . Inegalitatea lui Markov se aplică oricăror cuvinte nenegative.

. Inegalitatea lui Markov se aplică oricăror cuvinte nenegative.

29. Inegalitatea lui Cebyshev pentru media aritmetică. Teorema lui Cebyshev cu demonstrație și semnificația și exemplul ei.

Teorema lui Cebyshev (cf. aritmetica).Dacă variațiile sunt n cuvinte independente sunt limitate la 1 și aceeași constantă, apoi cu o creștere nelimitată a numărului n, numărul aritmetic de valori converge în valoare la media aritmetică a așteptărilor lor , adică sau  *(deasupra săgeții Ro-

R)

*(deasupra săgeții Ro-

R)

Să demonstrăm formula

și aflați sensul formulării „convergență în valoare”. Prin condiție, , unde C este un număr constant. Obținem inegalitatea lui Cebyshev sub formă (![]() )

pentru cf aritme sl\v, cele pentru

)

pentru cf aritme sl\v, cele pentru ![]() .

Să găsim m\o M(X)și estimarea varianței D(X):

;

.

Să găsim m\o M(X)și estimarea varianței D(X):

;

(aici se folosesc proprietățile m\o și dispersia și m\h cl\v sunt independente și, prin urmare, dispersia sumei lor = suma dispersiilor)

Să notăm inegalitatea ![]() pentru sl\v:

pentru sl\v:

30. Teorema lui Cebyshev cu derivarea ei și cazurile sale speciale pentru succesiunea distribuită conform legii binomiale și pentru un anumit eveniment.

inegalitatea lui Cebyshev. Teorema. Pentru orice sl\v având m\o și dispersie, inegalitatea lui Chebyshev este validă: ![]() , Unde

, Unde ![]() .

.

Să aplicăm inegalitatea lui Markov sub formă la s\v , luând + numere ca calificative. Primim: ![]() . Deoarece inegalitatea este echivalentă cu inegalitatea și există o dispersie în X, atunci din inegalitate

. Deoarece inegalitatea este echivalentă cu inegalitatea și există o dispersie în X, atunci din inegalitate ![]() primim ceea ce se dovedește

primim ceea ce se dovedește ![]() . Având în vedere că evenimentele sunt opuse, inegalitatea lui Cebyshev poate fi scrisă și sub forma:

. Având în vedere că evenimentele sunt opuse, inegalitatea lui Cebyshev poate fi scrisă și sub forma: ![]() . Inegalitatea lui Cebyshev este aplicabilă oricăror cuvinte. In forma

. Inegalitatea lui Cebyshev este aplicabilă oricăror cuvinte. In forma ![]() stabilește o limită superioară și în formă

stabilește o limită superioară și în formă ![]() - limita inferioară a evenimentului luat în considerare.

- limita inferioară a evenimentului luat în considerare.

Să scriem inegalitatea lui Cebyshev sub formă ![]() pentru cateva cuvinte:

pentru cateva cuvinte:

A) pentru sl\v X=m având legea distribuției binomiale cu m\o a=M(X)=np si varianta D(X)=npq.

![]() ;

;

B) pentru specialm\n

evenimente

V n teste independente, la fiecare pisică se poate întâmpla cu 1 și același lucru ;

și având variație : ![]() .

.

31. Legea numerelor mari. Teorema lui Bernoulli cu doc și semnificația ei. Exemplu.

Despre legile numerelor mari includ m-ul lui Cebyshev (cazul cel mai general) și m-ul lui Bernoulli (cazul cel mai simplu)

teorema lui Bernoulli Să fie efectuate n încercări independente, în fiecare dintre ele numărul de apariții ale evenimentului A este egal cu p. Este posibil să se determine aproximativ frecvența relativă de apariție a evenimentului A.

Teorema . Dacă în fiecare dintre n încercări independente există R producerea unui eveniment A constantă, atunci abaterea frecvenței relative de la valoare este în mod arbitrar apropiată de 1 v/h Rîn valoare absolută va fi arbitrar mic dacă numărul de teste R suficient de mare.

![]() m– numărul de apariții ale evenimentului A. Din tot ceea ce s-a spus mai sus, nu rezultă că odată cu creșterea numărului de teste, frecvența relativă tinde în mod constant să R, adică . Teorema se referă doar la aproximarea frecvenței relative la apariția evenimentului A la fiecare test.

m– numărul de apariții ale evenimentului A. Din tot ceea ce s-a spus mai sus, nu rezultă că odată cu creșterea numărului de teste, frecvența relativă tinde în mod constant să R, adică . Teorema se referă doar la aproximarea frecvenței relative la apariția evenimentului A la fiecare test.

Dacă probabilitatea producerii unui eveniment A sunt diferite în fiecare experiment, atunci următoarea teoremă, cunoscută sub numele de teorema lui Poisson, este valabilă. Teorema . Dacă se efectuează n experimente independente și probabilitatea apariției evenimentului A în fiecare experiment este egală cu pi, atunci pe măsură ce n crește, frecvența evenimentului A converge în probabilitate către media aritmetică a probabilităților pi.

32. Seria de variații, soiurile sale. Media aritmetică și varianța seriei. O modalitate simplificată de a le calcula.

Populații generale și eșantionare. Principiul eșantionării. Eșantionare aleatorie adecvată cu selecție repetată și nerepetitivă a membrilor. Eșantion reprezentativ. Sarcina principală a seriei de mostre.

34. Conceptul de evaluare a parametrilor populaţiei generale. Proprietățile evaluărilor: imparțial, consecvent, eficient.

35. Estimarea ponderii generale pe baza eșantionului aleatoriu real. Nepărtinirea și consistența cotei eșantionului.

36. Estimarea mediei generale pe baza eșantionului aleatoriu real. Nepărtinirea și consistența eșantionului înseamnă.

37. Estimarea varianței generale pe baza eșantionului aleatoriu real. Disturbirea varianței eșantionului (fără inferență).

Mai multe semnificații ale acestui cuvânt și traduceri engleză-rusă, rusă-engleză pentru cuvântul „CONDITIONAL VARIANCE” în dicționare.

- VARIANTA - f. dispersie, împrăștiere, abatere, variație

Dicționar rus-englez al științelor matematice - DISPERSIE

Dicţionar rus-englez american - DISPERSIE - dispersie

- DISPERSIUNE - fizică. dispersie

Dicționar rus-englez de subiecte generale - DISPERSIE - 1) dispersie 2) varianţă

Noul dicționar biologic rus-englez - DISPERSIE - w. fizic dispersie

Dicționar rus-englez - DISPERSIE - w. fizic dispersie

Dicționar rusă-engleză abrevieri Smirnitsky - DISPERSIE - dispersie, varianță

Edic ruso-englez - DISPERSIE - (variabilă aleatorie) dispersie

Dicționar rus-englez de inginerie mecanică și automatizare a producției - DISPERSIE - dispersie, varianță

Dicționar rus-englez privind construcțiile și noile tehnologii de construcție - DISPERSIE - dispersie

Dicționar economic rus-englez - DISPERSIE

Dicționar explicativ rus-englez de termeni și abrevieri pentru VT, Internet și programare - DISPERSIE - Datorită dispersiei semnificative a vitezelor undelor electromagnetice în ionosferă...

Dicționar rus-englez de idiomuri despre astronautică - DISPERSIUNE - feminin fizic dispersie dispersie

Large Dicţionar Englez-Rus - DISPERSIE - dispersie dispersie

Dicţionar Englez-Rus Socrates - BEETLE - gândac (joc de masă pentru patru jucători; figura convențională a unui gândac este împărțită în părți, care sunt indicate prin numere; jucătorul aruncă zarurile și trage ...

Dicţionar Rus-Englez Britain - VARIANTA

- DISPERSIE SUNET - dispersie acustică, dispersie sonoră

Large Dicţionar Englez-Rus - PROBABILITATE

Large Dicţionar Englez-Rus - NANOATOM

Large Dicţionar Englez-Rus - MINIMIZAREA

Large Dicţionar Englez-Rus - CALII - substantiv; acestea. horsepower (tehnic) horsepower (tehnic) putere în cai putere - nominal * putere condiționată în cai putere; ...

Large Dicţionar Englez-Rus - GRUNDYISM

Large Dicţionar Englez-Rus - GRUNDYISM - substantiv moralitate convențională, norme de comportament acceptate în societate (numite după doamna Grundy - un personaj din piesa lui Morton (1798)) norme convenționale...

Large Dicţionar Englez-Rus - GOODWILL - substantiv 1) a) fondul comercial; favor, dispoziție (spre, spre - to) a arăta bunăvoință ≈ a arăta favor Syn: bunăvoință, favoare ...

Large Dicţionar Englez-Rus - DISPERSIUNE - substantiv 1) răspândire; împrăștiere Sin: împrăștiere, împrăștiere 2) împrăștiere 3) fizică; chimic. dispersie dispersie; împrăștiere; dispersare (de asemenea, militar) - ...

Large Dicţionar Englez-Rus - DISPERSARE - substantiv difuzie; împrăștiere; dispersie Syn: dispersie, dispersie de dispersie; împrăștiere; dispersie (de asemenea, militară) - * zonă (specială) zonă de dispersie (...

Large Dicţionar Englez-Rus - CONDIȚIONAL - 1. adj. 1) condițional; condiţionat; pe baza de contract; convenţional; reflex condițional convențional ≈ reflex condițional promisiune condiționată ≈ promisiune condiționată...

Large Dicţionar Englez-Rus - COMPILARE - substantiv 1) a) compilare. compilare, unificare compilarea sistemelor teologice ≈ unificarea sistemelor teologice b) compilare (compunerea de eseuri despre ...

Large Dicţionar Englez-Rus - COLOR-KEY - colorare convențională (de exemplu, fire) (americanism) colorare convențională; - a identifica prin intermediul unui * distinge după culoare

Large Dicţionar Englez-Rus - HORSEPOWER - horsepower.ogg ʹhɔ:s͵paʋə n tech. 1. 1> cai putere 2> putere în cai putere cai putere nominală - condiționată / calculată / putere în ...

Dicționar englez-rusă-engleză de vocabular general - Colecția celor mai bune dicționare - DISPERSIE - dispersie.ogg dısʹpɜ:ʃ(ə)n n 1. 1> dispersie; împrăștiere; dispersie (tot militara) zona de dispersie - special. zona de dispersie 2> (...

Dicționar englez-rusă-engleză de vocabular general - Colecția celor mai bune dicționare - CONDIȚIONAL - condițional.ogg kənʹdıʃ(ə)nəl a 1. condiționat, condițional a fi condiționat de ceva. - depinde de ceva, ai putere sub ceva. condiție...

Dicționar englez-rusă-engleză de vocabular general - Colecția celor mai bune dicționare - VARIANTĂ — 1) variație 2) deviare 3) dispersie 4) matematică. dispersie 5) dezacord 6) discrepanță 7) abatere 8) inconsecvență 9) împrăștiere 10) discrepanță 11) abatere 12) fluctuație. varianță absolut minimă - varianță absolut minimă aritmetică...

- ESTIMATOR - 1) evaluare 2) functie de evaluare 3) estimator 4) statistici utilizate ca evaluare 5) taxator 6) formula de evaluare. estimator absolut imparțial - estimare absolut imparțială aproape admisibilă...

Dicționar științific și tehnic englez-rus - CALITATE - n tech. 1. 1) cai putere 2) putere în cai putere nominală ~ - condiționată / calculată / putere în cai putere ...

- DISPERSIE - n 1. 1) dispersie; împrăștiere; dispersare (tot militar) ~ zona - special. zona de dispersie 2) (sursa de dispersie). ...

Noul dicționar mare engleză-rusă - Apresyan, Mednikova - CONDIȚIONAL - a 1. condiționat, condiționat de a fi ~ pe ceva. - depinde de ceva, ai putere sub ceva. stare ~ promisiune...

Noul dicționar mare engleză-rusă - Apresyan, Mednikova - CALITATE - n tech. 1. 1> cai putere 2> putere în cai putere cai putere nominală - condiționată / calculată / putere în cai putere ...

- DISPERSIE - n 1. 1> dispersie; împrăștiere; dispersie (tot militara) zona de dispersie - special. zona de dispersie 2> (sursa de dispersie). ...

Dicționar mare nou engleză-rusă - CONDIȚIONAL - a 1. condițional, condițional a fi condiționat de ceva. - depinde de ceva, ai putere sub ceva. promisiune condiționată...

Dicționar mare nou engleză-rusă - CONDIȚIONAL - 1. adj. 1) condițional; condiţionat; pe baza de contract; convenţional; reflex condițional convențional - reflex condițional promisiune condiționată - promisiune condiționată ...

Dicționar englez-rus de vocabular general - CONDIȚIONAL - 1. adj. 1) condițional; condiţionat; pe baza de contract; convenţional; reflex condițional convențional - reflex condiționat promisiune condiționată - promisiune condiționată comportament condiționat - condițional ...

Dicționar englez-rus de vocabular general - DISPERSIE SUNET - dispersie acustică, dispersie sunet, dispersie sunet de relaxare, dispersie viteză sunet

- DISPERSIE ROTATORIE

Dicţionar fizic englez-rus - DISPERSIE ROTARY - dispersie rotațională, dispersie prin rotație optică, dispersie activitate optică

Dicţionar fizic englez-rus - DISPERSIE DE MATERIAL - dispersie de substanță, dispersie de material, dispersie de material (de exemplu, într-un ghid de lumină), dispersie medie

Dicţionar fizic englez-rus - DISPERSIE ACUSTICA - dispersie acustica, dispersie sunet, dispersie viteza sunetului

Dicţionar fizic englez-rus - CESIUNE CONDIȚIONATĂ - transfer condiționat, cesiune condiționată

Dicționar englez-rus de brevete și mărci comerciale - PROBABILITATE - TEORIA PROBABILITĂŢII Teoria modernă a probabilităţii, ca şi alte ramuri ale matematicii, cum ar fi geometria, constă în rezultate deduse logic din unele de bază...

Dicţionar Rus Colier - OPTICA - OPTICA Optica geometrică se bazează pe ideea propagării rectilinie a luminii. Rolul principal în ea este jucat de conceptul de fascicul de lumină. In val...

Dicţionar Rus Colier - VARIANTA - substantiv 1) dezacord; ceartă; dispută, conflict a pune în contradicție ≈ provoca conflict, duce la o ciocnire; cearta sa fie in contradictie...

- PROBABILITATE - substantiv. 1) posibil, fezabil, plauzibil Revenirea lui la putere a fost discutată deschis ca o probabilitate. ≈ Întoarcerea lui la putere...

Nou dicționar mare engleză-rusă - NANOATOM - substantiv chimic. nanoatom, miliardarea parte dintr-un atom (unitate convențională a vitezei de reacție sau concentrația elementelor) (chimic) nanoatom, miliardarea parte a unui atom (unitate convențională ...

Nou dicționar mare engleză-rusă - MINIMIZARE - substantiv; Amer. reducere la minim, minimizare Minimizare conditional ~ conditional minimization constrained ~ conditional minimization cost ~ minimizarea costurilor de productie ...

Nou dicționar mare engleză-rusăNou dicționar mare engleză-rusă - GRUNDYISM - substantiv moralitate convențională, norme de comportament acceptate în societate (numite după doamna Grundy - un personaj din piesa lui Morton (1798)) norme convenționale...

Nou dicționar mare engleză-rusă

Copyright © 2010-2020 site, AllDic.ru. Dicţionar Englez-Rus Online. Dicționare și enciclopedii gratuite rusă-engleză, transcriere și traduceri ale cuvintelor și textului englezesc în rusă.

Dicționare și traduceri de cuvinte online gratuite cu transcriere, vocabulare electronice engleză-rusă, enciclopedie, manuale și traducere rusă-engleză, tezaur.

Probabilitate condițională

Probabilitate condițională-- probabilitatea unui eveniment dat fiind că un alt eveniment a avut deja loc.

Fie un spațiu de probabilitate fix. Mai mult, să fie două evenimente aleatorii. Apoi se numește probabilitatea condiționată a unui eveniment dat de eveniment

Note:

· Rezultă în mod evident direct din definiție că probabilitatea apariției a două evenimente este egală cu:

· Dacă, atunci definiția declarată a probabilității condiționate nu este aplicabilă.

· Probabilitatea condiționată este o probabilitate, adică o funcție dată de formula

satisface toate axiomele măsurătorii probabilității.

Variabile aleatoare

Valoare aleatoare este o mărime care, ca rezultat al experimentului, capătă una dintre multele valori, iar apariția uneia sau alteia valori a acestei mărimi nu poate fi prezisă cu precizie înainte de măsurarea acesteia.

Definiția matematică formală este următoarea: fie un spațiu de probabilitate, atunci o variabilă aleatorie este o funcție măsurabilă în raport cu algebra Borel? Comportamentul probabilist al unei variabile aleatoare individ (independent de alții) este complet descris de distribuția sa.

Clasificare:

Variabilele aleatoare pot lua valori discrete, continue și discrete-continue. În consecință, variabilele aleatoare sunt clasificate în discrete, continue și discrete-continue (mixte). combinatorică probabilitate varianţă matematică

În schema de testare, pot fi definite atât o variabilă aleatoare separată (unidimensională/scalară), cât și un întreg sistem de variabile aleatoare unidimensionale interdependente (multidimensionale/vectorale).

· Un exemplu de variabilă aleatorie mixtă este timpul de așteptare la traversarea unui drum într-un oraș la o intersecție necontrolată.

· În scheme infinite (discrete sau continue), este convenabil să descriem cantitativ rezultatele inițial elementare. De exemplu, numărul de gradări ale tipurilor de accidente atunci când se analizează accidentele rutiere; timpul de funcționare al dispozitivului în timpul controlului calității etc.

· Valorile numerice care descriu rezultatele experimentelor pot să nu caracterizeze neapărat rezultatele elementare individuale în schema de testare, dar să corespundă și unor evenimente mai complexe.

· De exemplu, coordonatele (abscisa, ordonata) ale unui fel de explozie de obuze la tragerea intr-o tinta la sol; dimensiunile metrice (lungime, lățime etc.) ale pieselor în timpul controlului calității; rezultatele unui examen medical (temperatura, presiune, puls etc.) la diagnosticarea pacientului; Datele recensământului populației (pe vârstă, sex, venit etc.).

Așteptări și variații

Valorea estimata-- valoarea medie a unei variabile aleatoare, distribuția probabilității unei variabile aleatoare este considerată în teoria probabilității. În literatura în limba engleză este desemnat prin (de exemplu, din engleză. Valorea estimata sau germană Erwartungswert), în rusă -- (eventual din engleză. Valoarea medie sau germană Mittelwert, și eventual din „Așteptările matematice”). În statistică notația este adesea folosită

Să fie date un spațiu de probabilitate și o variabilă aleatoare definite pe acesta. Adică, prin definiție, o funcție măsurabilă. Dacă există o integrală Lebesgue a peste spațiu, atunci se numește așteptare matematică sau valoarea medie (așteptată) și se notează cu sau.

Formule de bază:

· Dacă este funcția de distribuție a unei variabile aleatoare, atunci așteptarea sa matematică este dată de integrala Lebesgue-Stieltjes:

· Așteptarea matematică a unei distribuții discrete

If este o variabilă aleatoare discretă având o distribuție

atunci rezultă direct din definiţia integralei Lebesgue că

· Așteptarea matematică a unei distribuții absolut continue

Așteptarea matematică a unei variabile aleatoare absolut continue, a cărei distribuție este dată de densitate, este egală cu

· Așteptarea transformării unei variabile aleatoare

Fie o funcție Borel astfel încât variabila aleatoare să aibă o așteptare matematică finită. Atunci formula este valabilă pentru aceasta:

dacă are o distribuție discretă;

dacă are o distribuţie absolut continuă.

Dacă distribuția unei variabile aleatoare este de formă generală, atunci

Proprietăți:

· Aşteptarea matematică a unui număr este numărul însuşi.

Constant;

· Aşteptarea matematică este liniară, adică

unde sunt variabile aleatoare cu așteptări matematice finite și sunt constante arbitrare;

· Așteptarea matematică păstrează inegalitățile, adică dacă este aproape sigură și este o variabilă aleatoare cu o așteptare matematică finită, atunci așteptarea matematică a variabilei aleatoare este și ea finită, și mai mult

· Așteptarea matematică nu depinde de comportamentul variabilei aleatoare la un eveniment de probabilitate zero, adică dacă este aproape sigură, atunci

· Așteptările matematice ale produsului a două variabile aleatoare independente este egală cu produsul așteptărilor lor matematice

Varianta unei variabile aleatoare-- o măsură a răspândirii unei variabile aleatoare date, adică abaterea acesteia de la așteptarea matematică. Desemnat în literatura rusă și (engleză) varianţă) în străinătate. În statistică, notația sau este adesea folosită. Rădăcina pătrată a varianței se numește abatere standard, abatere standard sau spread standard. Abaterea standard este măsurată în aceleași unități ca și variabila aleatoare în sine, iar varianța este măsurată în pătratele acelei unități.

Fie o variabilă aleatoare definită pe un spațiu de probabilitate. Apoi

unde simbolul denotă așteptarea matematică.